過去,全球半導體(ti) 行業(ye) 一遇到經濟危機就被迫大規模減產(chan) ,但在這次疫情衝(chong) 擊下,半導體(ti) 行業(ye) 的生產(chan) 不降反升,原因是社會(hui) 隔離背景下,視頻會(hui) 議等雲(yun) 服務需求擴大,數據中心的投資更加活躍。

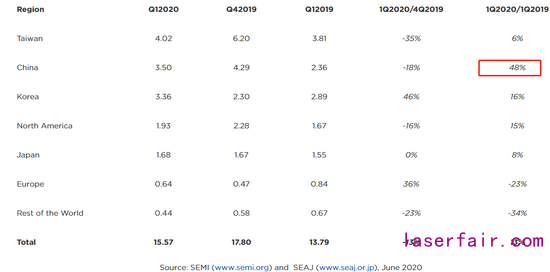

國際半導體(ti) 產(chan) 業(ye) 協會(hui) (SEMI)的數據顯示 ,新冠疫情開始爆發的一季度,全球半導體(ti) 銷售額同比增長13%;在主要經濟體(ti) 中,同比增幅最大的是中國(48%)。

此外,據英國調查公司英富曼(Informa)的數據顯示,一季度全球半導體(ti) 工廠開工率為(wei) 86%,比上年同期高3.7個(ge) 百分點。該公司預計2020年第三季度(2020年7~9月)全球半導體(ti) 工廠的平均開工率為(wei) 88.8%,比上年同期高出1.8個(ge) 百分點。

英富曼公司指出,半導體(ti) 行業(ye) 這個(ge) 時期的表現,“跟IT(信息化技術)泡沫破裂以及雷曼危機時情況不同”。

過去半導體(ti) 行業(ye) 一遇到經濟危機就被迫大規模減產(chan) 。在科技泡沫和次貸危機時期,客戶都在之前的好行情下積攢了大量庫存,卻遇到經濟危機,需求就大幅下滑。該行業(ye) 在2001年科技泡沫後下滑了70%,次貸危機後2009年一季度(1~3月)下滑了50%。

而這次跟以往不同,因新冠疫情催生了新的需求,對半導體(ti) 行業(ye) 形成了利多。伴隨居家辦公等,電視會(hui) 議服務等需求擴大,亞(ya) 馬遜、微軟等大型雲(yun) 服務商的數據中心投資支撐了半導體(ti) 需求。

除了新需求的因素之外,半導體(ti) 行業(ye) 本身處在不同周期階段也是重要因素。在2017~2018年,該行業(ye) 出現了被稱為(wei) “記憶體(ti) 泡沫”的大好行情,因此目前正處在景氣度高峰(金麒麟分析師)過後的低穀期並已觸底反彈。

正是因為(wei) 此前的低穀時期,三星電子、東(dong) 芝記憶體(ti) (KIOXIA)、美光科技等大型半導體(ti) 生產(chan) 商通過減產(chan) 及推遲設備投資,致力於(yu) 控製庫存和產(chan) 能,避免了像過去危機時那樣被迫大幅去庫存。

目前全球半導體(ti) 產(chan) 業(ye) 的市場規模超過2.7萬(wan) 億(yi) 元人民幣,對材料及生產(chan) 設備等很多行業(ye) 都存在需求。

對比其他受新冠疫情影響、需求也大幅下滑的產(chan) 業(ye) 下,開工率高的半導體(ti) 生產(chan) 支撐著相關(guan) 行業(ye) 的生產(chan) 活動。

不過,半導體(ti) 產(chan) 業(ye) 會(hui) 不會(hui) 就這樣發展下去,目前還無法判斷。業(ye) 內(nei) 人士表示,在全球疫情尚未平息的背景下,數據中心投資“也有可能在下半年出現回調”。高開工率能維持到什麽(me) 時候,前景仍不明朗。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們