總部位於(yu) 西雅圖的初創公司Lumotive正在從(cong) 三方麵著手,將智能手機激光雷達芯片加入其路線圖。

Lumotive宣布,今年晚些時候,他們(men) 將對新型激光雷達產(chan) 品X20進行取樣,X20用於(yu) 汽車,Z20用於(yu) 工業(ye) 。兩(liang) 者都是基於(yu) 超特性材料的光彎曲特性,這使得這家初創公司的激光雷達係統可以在不依賴傳(chuan) 統激光雷達使用的機械旋轉器的情況下控製光線。

5月19日發布的產(chan) 品公告中還透露了Lumotive進軍(jun) 智能手機激光雷達傳(chuan) 感器市場雄心勃勃的計劃。Lumotive目前正在增加專(zhuan) 為(wei) 移動設備設計的M20 lidars,並計劃在明年初推出樣機,預計在第三季度進行取樣

鑒於(yu) 業(ye) 界對蘋果(Apple)新推出的ipads Pro激光雷達傳(chuan) 感器感到好奇的同時,Lumotive突然對移動領域產(chan) 生興(xing) 趣,這也是一個(ge) 廣闊的機遇。在接受采訪時,Lumotive的聯合創始人兼首席執行官Bill Colleran解釋,Lumotive的固態矽波束控製係統非常適合極端的可擴展性。

“我們(men) 的激光雷達解決(jue) 方案基於(yu) CMOS。我們(men) 可以利用與(yu) 我們(men) 的汽車和工業(ye) 應用激光雷達解決(jue) 方案相同的架構來開發用於(yu) 智能手機的M20。”

Lumotive公司裝備了基於(yu) 液晶超表麵(LCM)芯片技術的波束引導激光雷達,正致力於(yu) 證明其技術優(you) 於(yu) 旋轉組件、基於(yu) MEMS的光學或光學相控陣。Lumotive的激光雷達係統結合了一個(ge) 較大的光學孔徑,提供遠距離、120度的高角度分辨率的視野,以及快速、隨機的波束控製。

Lumotive指出,LCM芯片使用基於(yu) 超材料原理的可調亞(ya) 波長元件,使Lumotive的激光雷達係統與(yu) 傳(chuan) 統機械旋轉激光雷達相比會(hui) “更可靠、更緊湊”。此外,較之基於(yu) mems的激光雷達係統,新波束引導技術可以提供“更大的孔徑和更大的範圍”。

禍不單行

Colleran預計,今年晚些時候,曾經過熱的激光雷達市場將會(hui) 出現一些動蕩。

盡管他似乎相信,Lumotive的差異化技術可以幫助他們(men) 度過危難,但與(yu) 其他加入AV行業(ye) 的科技創業(ye) 公司相比,Lumotive的基本原則幾乎沒有什麽(me) 不同。

AV行業(ye) 的最初設想是他們(men) 預計lidars市場將逐步增長,需求將從(cong) 機器人出租車開始,錢似乎不是問題,最後ADAS將會(hui) 得到進一步提升。

然而,在過去的8到10個(ge) 月裏,這一順序發生了“逆轉”, Colleran承認,根據汽車行業(ye) 目前的預測,全自動化汽車將比最初預期的時間長得多,首先進入市場的是ADAS或工業(ye) 應用,而不是自動駕駛汽車。這種逆轉要求激光雷達技術供應商以更激進的價(jia) 格提供他們(men) 的係統,同時要滿足不同的性能。

最初發生的是從(cong) AV-to-ADAS 到 ADAS-to-AV的轉變。可惜,疫情來了。

這種改變市場動態的雙重打擊,正迫使幾乎所有科技初創企業(ye) 轉向。對於(yu) 汽車傳(chuan) 感器技術供應商來說,重點已經從(cong) “讓我們(men) 主導全自動汽車市場”轉移到“讓我們(men) 找出我們(men) 的技術還可以應用到哪裏”。

新產(chan) 品

據Lumotive稱,在2020年第四季度,Lumotive X20和Z20在他們(men) 的X10原型基礎上建立了相同的架構。

雖然X10被宣傳(chuan) 為(wei) 概念驗證,但X20和Z20都是Lumotive的第一個(ge) “走向市場”的產(chan) 品。

兩(liang) 種激光雷達係統都包含模塊來傳(chuan) 輸、接收和波束引導。工業(ye) 傳(chuan) 感器產(chan) 品供應商可以購買(mai) 任何模塊,以建立和改進自己的激光雷達產(chan) 品。

X20的目標是遠程汽車應用,在明亮的陽光和120°x 30°的視野下,射程超過120米。Z20將有一個(ge) 較短的射程(大約50米),但擴展的70°垂直視野,會(hui) 滿足工業(ye) 和短程汽車的需要。

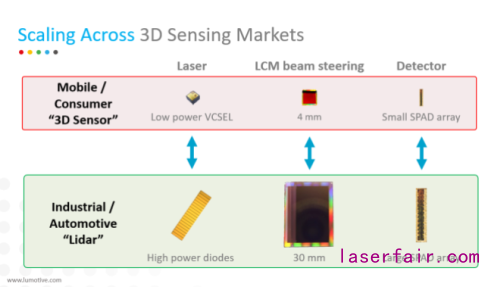

盡管M20智能手機的規格仍不完善,但智能手機激光雷達使用的三個(ge) 組成部分——激光、LCM波束引導和探測器——都是基於(yu) 部署在汽車或工業(ye) 係統中類似的架構。對於(yu) 激光,移動3D傳(chuan) 感器將使用低功率VCSEL(垂直腔麵發射激光器),而不是高功率二極管。對於(yu) 探測器,小型化的SPAD(單光子雪崩二極管)陣列代替了在汽車中使用的大陣列。Colleran解釋,LCM波束控製模塊必須大幅縮小到4mm x 7 到8mm。

Colleran認為(wei) ,Lumotive的激光雷達係統在明亮陽光下工作的能力,將有利於(yu) 智能手機與(yu) 戶外的M20 ventures公司的合作。Colleran表示,由於(yu) Lumotive打算與(yu) 激光雷達生態係統中的技術供應商合作,他們(men) 的商業(ye) 模式保持靈活,例如,向意法半導體(ti) (STMicroelectronics)或Ams等公司提供波束控製模塊,這些公司正在開發自己的SPAD陣列或低功率VCSEL。

三個(ge) 市場——工業(ye) 、汽車和移動——提供了非常不同的市場規模和最優(you) 價(jia) 格點。Colleran估計,到2025年,移動激光雷達市場將達到80億(yi) 美元,每個(ge) 智能手機的激光雷達係統售價(jia) 約為(wei) 8美元。相比之下,他估計工業(ye) 市場的規模為(wei) 20億(yi) 美元(500萬(wan) 台),每台激光雷達為(wei) 400美元。在同一時期,汽車市場價(jia) 值約為(wei) 40億(yi) 美元(2500萬(wan) 輛),激光雷達係統售價(jia) 為(wei) 160美元。

Lumotive也在開發第三代激光雷達X30,產(chan) 品將於(yu) 2021年底在ADAS市場上試製。區別在於(yu) X20基於(yu) FPGA,X30將使用ASIC。

延伸閱讀——Lumotive光束操縱技術將革新激光雷達?

據麥姆斯谘詢報道,獲比爾蓋茨投資的美國西雅圖激光雷達(LiDAR)創業(ye) 公司Lumotive,近日公布了一種基於(yu) 超材料的LiDAR光束操縱技術,這是一種非比尋常的創新技術方案,其它競爭(zheng) 對手鮮有應用。

在眾(zhong) 多用於(yu) 先進駕駛輔助係統(ADAS)和自動駕駛汽車(AV)的傳(chuan) 感器中,火熱的LiDAR仍然是各種創新技術的搖籃。不過,欣欣向榮的另一麵也反應LiDAR市場仍處於(yu) 萌芽狀態,百家爭(zheng) 鳴的同時難言哪種技術方案能夠真正獲得成功。根據著名市場研究機構Yole發布的《汽車和工業(ye) 應用的激光雷達-2018版》報告,近幾年來,全球已湧現出60到70家LiDAR創業(ye) 公司,吸引了超過8億(yi) 美元投資。

Lumotive剛剛進入這個(ge) 競爭(zheng) 激烈的創新領域,希望利用其超材料技術,超越那些更為(wei) 成熟的競爭(zheng) 對手。Lumotive專(zhuan) 利保護的創新技術方案被稱為(wei) “液晶超表麵”(Liquid crystal metasurfaces, LCM)技術。

Lumotive聯合創始人兼首席執行官Bill Colleran稱超材料是一種“關(guan) 鍵技術”,為(wei) Lumotive開發真正全固態LiDAR打開了新大門。基於(yu) 超材料的光彎曲特性,Lumotive液晶超表麵芯片可以不依賴傳(chuan) 統機械LiDAR中的旋轉部件,而操縱激光束的偏轉。

當然,Lumotive並不是第一個(ge) 提出非機械掃描的LiDAR廠商。眾(zhong) 多采用MEMS反射鏡或光學相控陣的競爭(zheng) 對手已經宣稱,它們(men) 的LiDAR不包含或使用很少的機械運動部件。

不過,Colleran強調,Lumotive的差異化優(you) 勢在於(yu) 液晶超表麵半導體(ti) 芯片具有更大的光學孔徑(25 x 25 mm)。這使其LiDAR可以獲得更大的探測範圍。據Lumotive稱,120度視場結合快速隨機接入波束控製技術,確保了LiDAR係統的高性能。

上圖顯示將激光照射到Lumotive的液晶超表麵(LCM)芯片,通過芯片上的電信號編程,可以將反射光引導到120度視場內(nei) 的任何方向

產(chan) 品上市計劃

對於(yu) 產(chan) 品發布計劃,Lumotive首席執行官Colleran表示,樣品將在今年第三季度上市,車規級產(chan) 品可能還需要兩(liang) 年多的時間。不過,Colleran對於(yu) “遲到”的車規級產(chan) 品表示很淡定,因為(wei) 他們(men) LiDAR的市場機遇可以拓展至汽車應用以外的領域,包括工業(ye) 、機器人和無人機等。

Lumotive預計其LiDAR還可以進入售後市場(不需要車規級認證)。Lumotive似乎看起來有很長遠的規劃,期望以更低的成本進入大規模量產(chan) 汽車市場,不過,Colleran認為(wei) 這仍然需要數年時間。

根據Yole的研究報告,投資有些過熱的LiDAR市場未來將分“階段”發展。第一波浪潮源自競爭(zheng) 激烈的傳(chuan) 統機械LiDAR;從(cong) 今年開始的第二波浪潮是采用MEMS技術的LiDAR,將比上一代LiDAR更小、更便宜;光學相控陣LiDAR、閃光(Flash)LiDAR以及Lumotive的液晶超表麵LiDAR等完全不同的技術方案將代表未來的第三波浪潮。

超材料

Lumotive和超材料技術密不可分。

用於(yu) 光束操縱的液晶超表麵芯片

超材料被定義(yi) 為(wei) 一種“人工結構材料”。超材料的優(you) 勢是可以對其特性或相關(guan) 器件進行前所未有的控製。超材料不是一種特定的物質,而是一種“設計方法”,是可以實現光束操縱及其它電磁波激發的新方法。

Lumotive公司顧問、美國杜克大學(Duke University)物理學教授、超材料研究領域的先驅David Smith解釋說,超材料商業(ye) 應用的一個(ge) 很好的例子是Kymeta公司的平板天線技術。Kymeta公司已經將一種新的基於(yu) 超材料的衛星天線成功商業(ye) 化。David Smith同時也是Kymeta公司的高級顧問。

Kymeta公司利用了超材料的“特殊架構”,其天線可以在無需移相器、相關(guan) 放大器或其他組件的情況下,在其表麵的每個(ge) 點進行電子調向。David Smith表示,過多的移相器和放大器需要成本、功耗以及冷卻裝置。

通過應用超材料設計原理,與(yu) 相控陣相比,Kymeta能夠顯著提高其平板天線中天線元件的密度。可以簡單地通過激活或停用天線元件,控製其相位和振幅。

應用於(yu) Kymeta天線的超材料架構可以適用於(yu) Lumotive的LiDAR。David Smith解釋說,不同之處在於(yu) ,超表麵概念之前應用於(yu) 微波頻率,但是,Lumotive是第一次為(wei) 光學應用開發的動態超材料。

Lumotive利用人工結構化表麵來控製電磁波是獨一無二的。“但是,將超材料應用到光學領域涉及一係列問題,”David Smith說,“首先,光學方麵的競爭(zheng) 更加艱難,因為(wei) 光學相控陣LiDAR的開發早已經開始了。但基於(yu) 相控陣的LiDAR也有自己的挑戰,包括它們(men) 的密度和熱力學問題,這為(wei) 我們(men) 的超材料技術帶來了機遇。”

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們