必要的減速,艱難的超車。

機器人概念中,我們(men) 主要關(guan) 注兩(liang) 類產(chan) 品:服務與(yu) 仿人型的智能機器人;多關(guan) 節和多自由度的工業(ye) 機器人。在“中國製造2025”和“工業(ye) 4.0”影響下,數字化製造生態成為(wei) 大趨勢。工業(ye) 機器人作為(wei) 生產(chan) 環節的發力點,成為(wei) 資本火熱追逐的對象。

在騰訊、高瓴等資本不斷加碼工業(ye) 機器人的背後:中國本土工業(ye) 機器人早已進入生產(chan) 的方方麵麵。

但僅(jin) 僅(jin) 8年前,中國本土工業(ye) 機器人企業(ye) 還在被一個(ge) 拳頭大的小部件卡住脖子,掙紮於(yu) 成本和利潤的漩渦。

不搞定諧波減速機,中國機器人就沒有明天。

2013年,中國成為(wei) 全球第一大工業(ye) 機器人市場。以新鬆、埃夫特、埃斯頓、廣數等企業(ye) 為(wei) 首的頭部廠商已經出現。

但是,和繁榮的機器人市場相對應的,是曾經極度失衡的上遊產(chan) 業(ye) 鏈。

由於(yu) 核心技術的缺失,2013年的中國本土工業(ye) 機器人廠商更像是組裝企業(ye) ,減速機、伺服電機、控製器——工業(ye) 機器人三大核心零部件,全部依賴於(yu) 進口。

其中,減速機是連接動力源和執行機構的中間裝置,通過利用齒輪、鏈條、皮帶傳(chuan) 動等減速裝置,把電動機、內(nei) 燃機等高速運轉的動力通過輸入軸上的小齒輪齧合輸出軸上的大齒輪來達到減速的目的,並傳(chuan) 遞更大的轉矩。

更直觀地說,減速機將動力轉換成精度,因此把握著工業(ye) 生產(chan) 最精細的命脈。

在一台常規六軸工業(ye) 機器人中,往往需要用到三個(ge) RV減速機和三個(ge) 諧波減速機。總體(ti) 需求量很大。是當時中國本土工業(ye) 機器人成本構成裏占比36%的“獨一檔”,也是產(chan) 業(ye) 鏈裏最亟待突破的核心技術。

在減速機技術的細分中,諧波減速機相較RV減速機,結構更簡單,回轉精度要求較低,對於(yu) 軸承、材料、熱處理工藝——這些中國與(yu) 國外相比工業(ye) 積累比較薄弱的產(chan) 業(ye) 、技術環節需求更小。

RV減速機具有高剛性和扭矩承載能力,同時體(ti) 積較大,適合機器人大臂、基座等重負載超過20kg以上的部位;

諧波減速機的體(ti) 積小,運動精度高,適合機器人小臂、腕部、手部等需要精細化操作的部位。

六軸工業(ye) 機器人(圖片來源:遨博機器人)

3C電子、半導體(ti) 、磨具、醫療、食品、注塑等行業(ye) 的生產(chan) 中,更依賴輕負載、精細化操作的工業(ye) 機器人,因此諧波減速機不可或缺。

讓諧波減速機能夠擁有國產(chan) 替代,是中國本土工業(ye) 機器人核心技術突破的首要目標。

在下文中我們(men) 將為(wei) 你梳理——

1、中國本土工業(ye) 機器人表麵風光下的隱痛

2、為(wei) 什麽(me) 麵對機器人零部件高價(jia) 壟斷時束手無策?

3、一家代工廠受了什麽(me) 刺激要孤注一擲搞研發?

4、什麽(me) 是日本尖端技術的軟肋?

5、在諧波減速機突破技術封鎖,擁有中國標準之後,我們(men) 在產(chan) 業(ye) 鏈上還有哪些隱憂?

1. 中國機器人的盈利危機

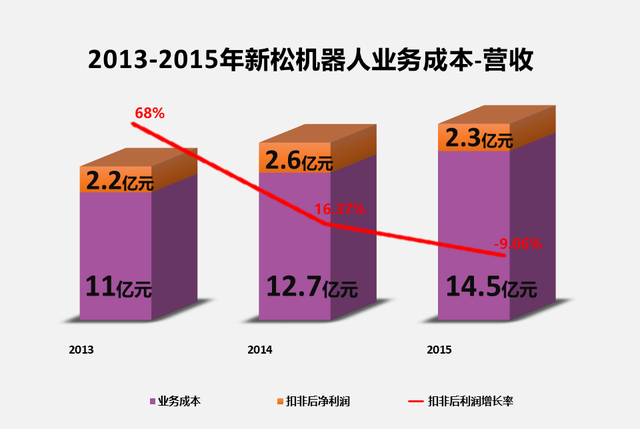

以中國機器人“長子”新鬆機器人為(wei) 例。2013年前後,新鬆的收入規模一直跟隨市場的繁榮正向發展,但每台機器的利潤越來越低,毛利率節節下滑。

原因就在於(yu) 減速機等核心技術的缺失,讓新鬆在2012-2016年複合增長率超過30%的市場環境中,利潤增速“開倒車”。

製圖:立方知造局

麵對中國異軍(jun) 突起的市場,外資機器人品牌沒有絲(si) 毫慌亂(luan) ,仍然奉行一貫的對華銷售策略——通過降價(jia) 普及產(chan) 品,擴大市場占有率,再提供後續的服務與(yu) 配件來盈利。

2003年,外資品牌一台有效荷載5公斤的六軸機器人,在中國的售價(jia) 為(wei) 80~90萬(wan) 元;到2013年,已經降至20~30萬(wan) 元。

僅(jin) 比外資產(chan) 品價(jia) 格低10%的中國本土工業(ye) 機器人,麵對前者經年製霸的市場占比,下遊客戶更高的品牌信任度,更大更全的營銷服務網絡,本土優(you) 勢蕩然無存。

由於(yu) 每台產(chan) 品的高昂造價(jia) ,其時中國工業(ye) 機器人行業(ye) 內(nei) 流傳(chuan) 這樣一個(ge) 說法:“100台起步,500台持平,1000台盈利”。但縱觀所有本土廠商,能夠賣出200台的已屬“稀缺物種”。

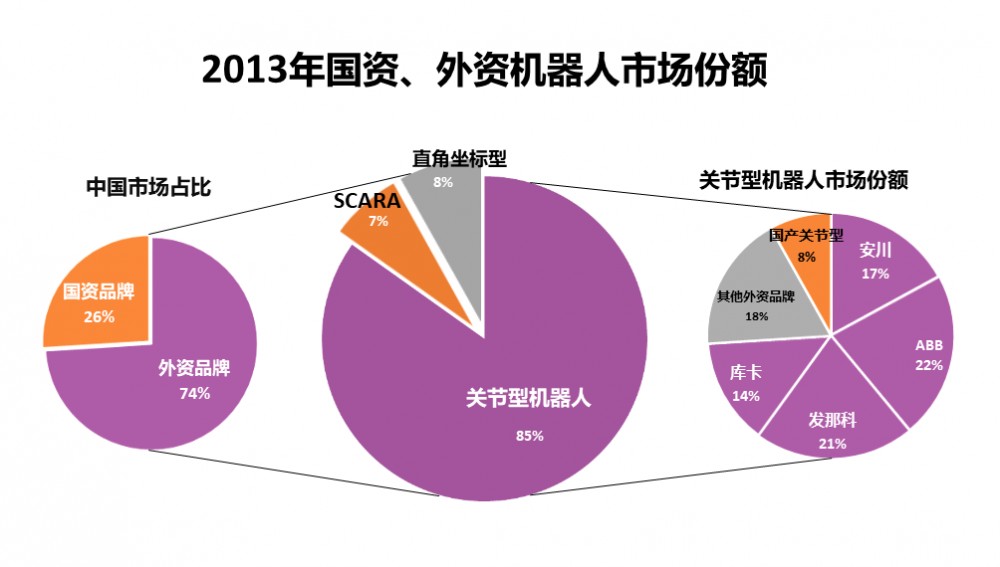

國家科研院所誕生的新鬆,是本土品牌的大哥。在剛成為(wei) 全球最大工業(ye) 機器人市場的中國,這位大哥帶上所有小弟,以總銷量9700多台的成績、26%的市場占比,與(yu) 外資對比處於(yu) 極端下風。

更糟糕的是,中國本土工業(ye) 機器人已經陷入“高端產(chan) 業(ye) 低端化”的困境,六成銷量都集中在搬運和上下料領域。在汽車製造、焊接等關(guan) 節機器人使用場景中,外資占比高達92%。

“壟斷”一詞,絕非虛言恫嚇。

製圖:立方知造局

但真正阻隔中國本土工業(ye) 機器人前進的壁壘,還橫亙(gen) 在更上遊的產(chan) 業(ye) 鏈前。

2. “特供”中國的高價(jia) 減速機

外資廠商的機器人能夠大幅降價(jia) 的根本原因,在於(yu) 應對上遊配件時的成本掌控力。

當時,兩(liang) 家日本企業(ye) ——哈默納科(諧波減速機),納博特斯克(RV減速機),壟斷全球減速機75%市場份額。

同樣是買(mai) 家,世界機器人巨頭ABB和發那科采購一台減速機的價(jia) 格卻比中國企業(ye) 低不少。

之所以出現巨大價(jia) 格差,有兩(liang) 方麵原因:

1 中國機器人企業(ye) 的規模普遍較小,采購減速機隻能以“小批量,多品種”的模式進行,非常容易形成被動局麵。

反觀國外機器人巨頭,一方麵很早就開始與(yu) 哈默納科、納博合作;另一方麵,規模化的生產(chan) 帶來每月上千套減速機的采購量,采購價(jia) 自然就會(hui) 降低。

2 外資機器人企業(ye) ,特別是日企對中國工業(ye) 機器人市場的搶占態勢明確。2013年甚至被人稱為(wei) 日本工業(ye) 機器人轉戰中國生產(chan) “元年”:

年初,不二越公司在江蘇張家港開始生產(chan) 機器人;

6月,世界機器人四大家族之一日本安川電機,在常州啟動新工廠。

“薄利多銷”是小商品市場才有的慰藉,對於(yu) 中國工業(ye) 機器人來說,似乎連這一點“慰藉”都快要變成泡影。

再者,機器人作為(wei) “專(zhuan) 精特新”產(chan) 業(ye) ,微薄的利潤不僅(jin) 是阻礙研發,讓企業(ye) 原地踏步的圈套;也是輕易就會(hui) 導致“翻車”的陷阱。

但整個(ge) 中國工業(ye) 機器人行業(ye) 毫無議價(jia) 能力。不是沒有破釜沉舟的勇氣——在國內(nei) 沒有替代品的情況下,實在無法繞開壁壘。

對於(yu) 擔負有軍(jun) 工、科研任務的高端機器人企業(ye) ,為(wei) 了提升機器人的質量,付出高成本采購來自納博和哈默納科的RV與(yu) 諧波減速機,保證質量的可靠性,是具有實際效益的。但如果有國產(chan) 高質量替代品出現,無疑能為(wei) 後續的產(chan) 品研發和市場布局打開獨立自主的新局麵。

同樣,中低端技術層級的自主品牌機器人廠商,在麵對“成本大戶”減速機時,如果能有實惠的國產(chan) 替代品選擇,那麽(me) 他們(men) 的同級產(chan) 品也將比國外品牌更具優(you) 勢,利潤更有保障,也更有餘(yu) 力去進行自身的轉型與(yu) 升級。

就在中國本土工業(ye) 機器人企業(ye) 麵臨(lin) 來自諧波減速機的高價(jia) 壟斷時,也催生出不少研發減速機核心技術的企業(ye) 。

但壟斷諧波減速機長達半個(ge) 世紀的哈默納科,早在1965年就造出初代機;1970年比較成熟的產(chan) 品已經開始量產(chan) 。

相隔數十年的技術鴻溝,難以複刻的精工製造體(ti) 係。即使諧波減速機的結構並不複雜,也很難通過拆解後的測量進行1:1的仿製。就算能仿製成功,麵對減速機結構緊湊的特性,以及需要毫米級精加工的製造技術,也無法立竿見影地進行量產(chan) 。

自主機器人品牌的脖子,還要被卡多久?

3. 一家代工廠商的自我救贖

轉機出現在2003年,機器人四大家族之一瑞士ABB,已經在中國機器人企業(ye) 之前吃到日企的苦頭——來自哈默納科的諧波減速機價(jia) 格連年攀升,伴隨而來的卻是交貨周期的遲滯。

這股怨氣甚至傳(chuan) 到中國。一名ABB中國員工對此事的吐槽,恰巧被一個(ge) 代工廠商的高管聽見。

這家廠商名為(wei) 恒加金屬,正是後來榮獲“專(zhuan) 精特新”企業(ye) ——綠的諧波的前身。當時作為(wei) ABB在國內(nei) 的供應商之一,專(zhuan) 門提供精密儀(yi) 器代工。

諧波減速機是什麽(me) ?一個(ge) 日企生產(chan) 的小部件怎能產(chan) 生壟斷?甚至讓ABB這種國際機器人巨頭如此頭疼?

這個(ge) 故事有很多版本:一說是機緣巧合的談話讓恒加金屬的高管對諧波減速機產(chan) 生興(xing) 趣,同為(wei) 恒加領導層——後來的綠的諧波創始人左昱昱,專(zhuan) 門去日本考察該項目;一說是左昱昱為(wei) 了尋求恒加未來的轉型,赴日調研後才發現諧波減速機這一藍海市場。

總之,左昱昱從(cong) 日本回國後,就在當時恒加金屬的技術團隊中抽調了3人,進行諧波減速機理論方向的研究。

一切好像已經開始,但又沒完全開始。如果指望一個(ge) “3人小組”能打破日企幾十年的壟斷,未免太過異想天開。

三年後發生的一件事,成為(wei) 推動恒加金屬快速轉型成綠的諧波的主要原因。

2006年,恒加金屬為(wei) 歐洲的客戶製作了一根金屬軸樣品。這根軸是客戶離心機產(chan) 品的核心潤滑係統中的四個(ge) 零部件之一,另外三個(ge) 都已經交由恒加金屬代工。恒加此舉(ju) 是為(wei) 了向客戶爭(zheng) 取最後這個(ge) 零件的代工權。

經過測試,恒加製作的樣品質量和歐洲相當,報價(jia) 1000元。而客戶的歐洲供應商,報價(jia) 則高達1000歐元。

本以為(wei) 勝券在握的恒加金屬最後才發現,小醜(chou) 竟是自己——客戶立即拒絕他們(men) 的提議,原因是如果將所有零部件交由中國代工,那麽(me) 等於(yu) 是將高速離心機的核心技術全都暴露給中國。

“這個(ge) 技術稍加改造後,還可以用來製作濃縮鈾,這怎麽(me) 得了!”

這時恒加金屬的高管們(men) 真正感覺到,“壟斷”離自己並不遠。要想在行業(ye) 內(nei) 站穩腳跟,就必須擁有屬於(yu) 自己的核心技術。而且國內(nei) 代工商市場已成紅海,繼續突圍不僅(jin) 困難,回報也並不豐(feng) 厚。

就此,“夕陽產(chan) 業(ye) ”裏的恒加金屬搖身一變,成為(wei) “專(zhuan) 精特新”的綠的諧波。潛心進行三年理論研發的諧波減速機項目,成為(wei) 一家代工廠商轉型時孤注一擲的最終選擇。

剛進入21世紀的中國,代工廠商林立,所接觸的資源也大同小異,與(yu) 綠的諧波幾乎同時期注意到諧波減速機這一藍海市場的企業(ye) 有十多家。

綠的諧波作為(wei) 其中一員並且轉型成功,是減速機領域“專(zhuan) 精特新”民企很好的研究標本。

接下來,我們(men) 從(cong) 中國企業(ye) 的視角,看看諧波減速機的自主研發,到底怎樣繞過日企立下的技術壁壘。

4. 壁壘之下——“精密”的破綻

堅固的堡壘往往都是從(cong) 內(nei) 部被攻破,哈默納科作為(wei) 掌握尖端技術的巨頭也無法免俗。

在市場上,因為(wei) 壟斷才讓世界機器人行業(ye) 苦“日”久矣,進而催生出如綠的諧波的一眾(zhong) “反抗”企業(ye) 。

在技術上,當時哈默納科的諧波減速機仍然以60年代日本科學家依托漸開線齒輪建立的理論作為(wei) 基礎。

諧波減速機的基本原理,是依靠齒輪的形變產(chan) 生轉動差,獲得減速比。由柔輪、剛輪、諧波發生器三部分組成。

在工作狀態下,隨著諧波發生器的轉動,柔輪與(yu) 剛輪的輪齒會(hui) 依次齧合。由於(yu) 柔輪比剛輪更大,因此相對於(yu) 後者,與(yu) 諧波發生器會(hui) 產(chan) 生反方向的微小轉動。

以齒數100的剛輪和齒數為(wei) 98的柔輪組合為(wei) 例,隨著諧波發生器每轉動一周就會(hui) 產(chan) 生2/100的轉動差,從(cong) 而獲得較大的減速比。

諧波減速機的特點,就是結構緊湊,減速比大,承載能力強,傳(chuan) 動精度、效率高。其中,諧波發生器自身轉動慣性大,如果製造精密度和材料使用不到位,就極易出現噪聲大、震動強、扭轉剛度不足的情況。

哈默納科早期產(chan) 品使用漸開線齒輪理論,大概在90年代時,獨創的IH齒形技術已經成熟。但IH齒形仍然在漸開線齒輪的範疇之內(nei) ,隻是在精度、強度、剛性、使用壽命方麵實現革新。

日本以“精”為(wei) 綱要的企業(ye) 文化,導致日企即使在尖端科技產(chan) 業(ye) 上,仍然保持“不率先創新,但是把細節做到極致”的特點。

日企的流程體(ti) 係和人才培養(yang) 機製極端嚴(yan) 謹,所帶來的弊端就是,新生代的專(zhuan) 家想要革新或推翻資曆更高的“老師傅”創立的成法,光憑專(zhuan) 業(ye) 能力是不夠的,還得苦熬“工齡”。

體(ti) 現在諧波減速機上:漸開線理論,並不是日本人的原創,而是來自英國科學家Willis。但在取得這項技術專(zhuan) 利後,哈默納科等企業(ye) 迅速吃透,在短時間內(nei) 就能以領先的工藝開始量產(chan) ,迅速占領市場。

哈默納科雖然早早完成專(zhuan) 利壟斷和市場占有,但由於(yu) 以上種種原因,前代專(zhuan) 家的理論在幾十年中一直被奉為(wei) 圭臬,產(chan) 品的更新換代並不頻繁。

擅長從(cong) 無到有、自主突破的中國企業(ye) ,從(cong) 日企的“精耕細作”中找到了破綻。

5. 跨越鴻溝——等時與(yu) 造勢

諧波減速機本質上就是齒輪傳(chuan) 動技術,如果決(jue) 定從(cong) 基礎研發開始突破,那麽(me) 將主要聚焦於(yu) 齒輪的齧合方式。

但在2006年,綠的諧波減速機研發組的帶頭人畢業(ye) 於(yu) 低溫物理專(zhuan) 業(ye) ,最初成立的研發團隊中,連一個(ge) 齒輪技術專(zhuan) 家都沒有。

僅(jin) 有的資料,是哈默納科的產(chan) 品——一個(ge) 結構精密緊湊,將所有細節和製造工藝齧合在一起的技術黑箱。

僅(jin) 有的優(you) 勢,是多年精密儀(yi) 器代工製造,積累下的實踐經驗和機床設備。

這是當時絕大部分開始自主研發諧波減速機的中國企業(ye) ,所遇到的共同困境。

剛起步的幾年,綠的諧波從(cong) 鑽研諧波減速機齒輪齧合原理入手,用計算機製作模型進行測試,同時拆解哈默納科的產(chan) 品以了解細節。

哈默納科諧波減速機拆解圖

2008年,哈默納科專(zhuan) 利年限到期,成為(wei) 公開性技術,有了大量可供參考的資料。綠的諧波迅速吃透IH齒形背後的漸開線齒輪原理,結合之前對諧波減速機長達6年的深入研究,最後跳出漸開線齒輪理論,自成一派地建立擁有完全自主知識產(chan) 權的齒形設計模型——P型齒。

綠的諧波的投入不可謂不大,六年研發耗資4000多萬(wan) ,相當於(yu) 之前代工業(ye) 務十年的全部利潤。

很多同期的企業(ye) 正是因為(wei) 巨大的投資,遲遲無法從(cong) 市場獲得回報,不得不放棄諧波減速機的研發;還有一些廠商選擇以“皮尺”代替研發,最終因為(wei) 製造工藝的落後,專(zhuan) 利的限製等等原因而失敗;此外,還有通過合資引進技術,走上另一條道路的企業(ye) ……

他們(men) 對中國諧波減速機技術發展做出的貢獻,同樣不可忽視。

2009年底,綠的諧波生產(chan) 出第一台采用P型齒的諧波減速機樣機。從(cong) 這裏開始,國產(chan) 、能用於(yu) 工業(ye) 機器人的諧波減速機真正從(cong) 理論意義(yi) 上破開了壟斷的陰雲(yun) 。

在送檢國內(nei) 外權威機構,對樣機進行反複測試並修改後。2010年,綠的諧波減速機的各項性能指標就已經達到日企同類產(chan) 品的標準,甚至在某些參數上還有所超越。

早期研發時,綠的諧波對於(yu) 哈默納科的產(chan) 品進行過細致的拆解鑽研,因此最後跳出日係框架,擁有獨特P型齒的諧波減速機,不僅(jin) 是自主的,也是創新的。

最初樣機的設計上,通過降低齒高、增大齒寬和齒根弧度,減小柔輪的變形量,從(cong) 而極大提升柔輪的使用壽命和承受扭矩;

在性能參數上,P型齒諧波減速機的極限荷載也優(you) 於(yu) 國外同類產(chan) 品,極限荷載下的使用壽命是國外產(chan) 品的4倍。

僅(jin) 有當時國內(nei) 其他產(chan) 品1/2體(ti) 積的特性,帶來超穩定的低頻輸出,搭配低誤差的精確傳(chuan) 動,已經非常適合有精密點位控製和穩定性要求的工業(ye) 機器人使用。

綠的諧波減速機產(chan) 品(圖片來源:綠的諧波產(chan) 品冊(ce) )

2012年,綠的諧波減速機先後通過庫卡和ABB的“20000小時壽命精度測試”,而當時行業(ye) 設定的及格線僅(jin) 6000小時。

隨後,綠的諧波開始嚐試將產(chan) 品推向市場端,甫一發售便有數百台的銷量;2015年達到收支平衡。核心技術的突破最終得到市場的回報。

綠的諧波的崛起之勢,讓哈默納科在中國諧波減速機市場節節敗退,諧波減速機價(jia) 格快速下降了30%~40%。

6. 專(zhuan) 精特新——製定中國標準

2008年哈默納科專(zhuan) 利到期後,諧波減速機領域入門門檻降低。從(cong) 原先無人問津,到大量資本湧入,市場競爭(zheng) 逐漸變得激烈。

如何讓產(chan) 業(ye) 快速規範化,成為(wei) 當時諧波減速機領域的頭號難題。

2014年,技術基本成熟的綠的諧波作為(wei) 主導,與(yu) 哈工大、上海交大、大連理工等科研院校,新鬆、埃夫頓等中國機器人廠商共同合作,組件研發團隊,編製中國機器人領域的第一個(ge) 標準——《機器人用諧波齒輪減速機》。

2018年,同樣由減速機企業(ye) 、機器人企業(ye) 、科研院校起草的《機器人用精密齒輪傳(chuan) 動裝置試驗方法》開始實施。

中國諧波減速機產(chan) 業(ye) ,終於(yu) 有屬於(yu) 自己的設計、製造、測試、實驗評價(jia) 技術體(ti) 係。憑借綠的諧波、秦川機床等諧波與(yu) RV減速機頭部廠商產(chan) 品的性能參數,給後來國產(chan) 減速機提供技術參考,在研究過程中有據可依,以領先國際水平的標準提高減速機性能。

從(cong) “標準“開始,國產(chan) 減速機在諧波領域的盲區徹底突破,被國外公司壟斷的減速機市場以及市場定價(jia) 權有了讓中國企業(ye) 重新奪回的機會(hui) 。

以上種種,都是中國的機器人、減速機等核心部件行業(ye) 能否持續健康發展的關(guan) 鍵所在。

7. 轉機後的危機,來自產(chan) 業(ye) 鏈的隱患

技術的突破,規範的出台,中國諧波減速機行業(ye) 似乎已經走出被壟斷的陰霾,但來自產(chan) 業(ye) 鏈的隱患浮現,開始影響到初具規模的廠商。

1 高端機床,自動化設備

雖然號稱僅(jin) 次於(yu) 哈默納科的諧波減速機廠商,但綠的諧波的產(chan) 能卻隻有對方的1/10,2020年產(chan) 量11萬(wan) 台。

根據綠的諧波招股書(shu) ,UR機器人2019年的訂單銷售額2890.71萬(wan) 元,成為(wei) 綠的諧波第一大客戶。

當前UR對諧波減速機的年需求量超過10萬(wan) 台,在綠的諧波的產(chan) 能分配中有極高占比,產(chan) 量分配中有絕對優(you) 先級。這將會(hui) 引發其他客戶對於(yu) 綠的諧波供貨量和時效性的擔憂。

擴張產(chan) 能並非易事。雖然綠的諧波減速機的核心零件都能自己研發生產(chan) ,但使用的加工設備、自動化機床卻要從(cong) 國外進口,對日企的依賴仍然很高。

機床設備動輒百萬(wan) 級的投資成本,還會(hui) 因為(wei) 參數調試降低產(chan) 品一致性——這就是國內(nei) 很多減速機廠商不願輕易擴產(chan) 的原因。更遑論高檔數控機床本身就是國外壟斷並限製出口中國的設備。

2 產(chan) 業(ye) 覆蓋

打破技術壟斷的樂(le) 觀過後,中國諧波減速機企業(ye) 發現:自己剛剛走出百層巨塔的地下室,而哈默納科已經在向最高的天台發起衝(chong) 刺。

諧波減速機覆蓋領域非常廣泛。除工業(ye) 機器人外,在航空航天、半導體(ti) 、醫療設備、光伏發電等“專(zhuan) 精特新”產(chan) 業(ye) 上,都有大量應用。

隨著中國企業(ye) 對減速機的研發越來越深入,哈默納科“瞻之在前忽焉在後”的身影也越發讓他們(men) 感到壓力。

每年研發投入超過10%的綠的諧波,盡管逐年增加研發費用,也僅(jin) 能維持自身在對比國內(nei) 其他公司中所擁有的領先優(you) 勢。

哈默納科之所以在工業(ye) 機器人市場被中國品牌後來居上,深層次的原因就是其產(chan) 品不止供給機器人行業(ye) ,因此交貨響應才會(hui) 非常遲滯。

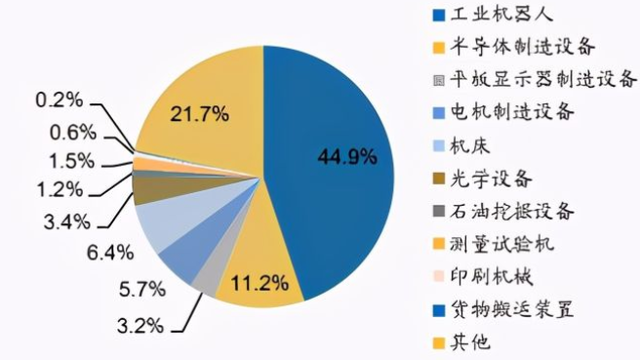

在哈默納科2019年全球下遊市場營收分布中,工業(ye) 機器人雖然占比仍然最高,但數值上僅(jin) 有44.9%,半導體(ti) 製造設備(21.7%)和其他高端應用領域共同占比接近40%。

2019年哈默納科全球下遊市場營收占比(來源:廣發證券)

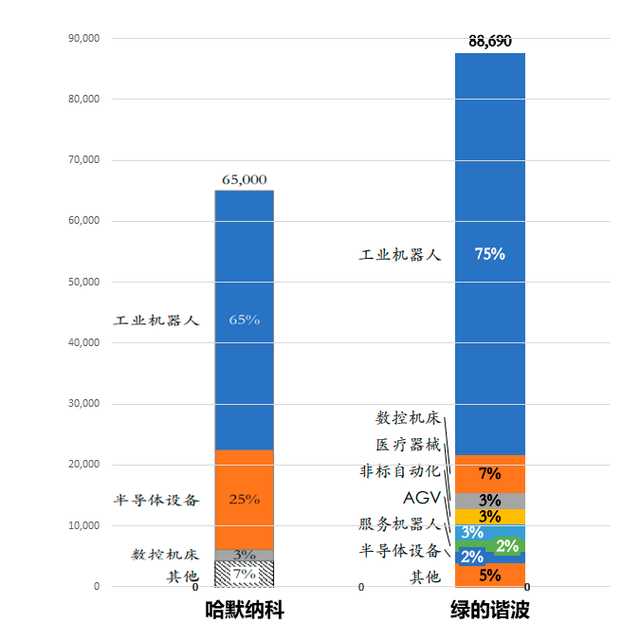

在中國市場,相比競爭(zheng) 對手,哈默納科在半導體(ti) 設備等高端市場已有客戶積累,優(you) 勢明顯。

反觀綠的諧波產(chan) 品的下遊應用,工業(ye) 機器人占比達到3/4,半導體(ti) 設備等高端應用占比都在小個(ge) 位數上徘徊。

2020年諧波減速機品牌中國市場下遊終端應用(來源:覓途谘詢數據庫)

即使綠的諧波最值得誇耀、擊退哈默納科的工業(ye) 機器人領域,在細分市場的應用占比仍然暴露出嚴(yan) 重問題。

SCARA機器人(Selective Compliance Assembly Robot Arm,水平多關(guan) 節機器人),主要應用於(yu) 裝配印刷電路板和電子零部件。2019年中國電子製造業(ye) 的市場規模達到11萬(wan) 億(yi) 元,對於(yu) SCARA機器人的需求也在持續上漲。

但綠的諧波輸送給SCARA機器人的產(chan) 品,卻隻占總銷量的4.72%。

近年熱度高漲的DELTA(協作機器人)和服務機器人加起來不到總銷量的3%。

在中國不斷取得突破的航空航天領域,綠的諧波也隻有0.83%的銷售業(ye) 績。

End. 尾聲

一條循環往複、螺旋上升的健康產(chan) 業(ye) 鏈正在形成。

“上海節卡”研發的節卡小助協作機器人,2020年開始為(wei) 一個(ge) 特殊的客戶提供服務,生產(chan) 由柔輪、剛輪、諧波發生器等部件組成的諧波減速機。這個(ge) 客戶,就是綠的諧波。

“使用綠的諧波減速機的機器人,正在幫助綠的諧波生產(chan) 機器人用的諧波減速機。”

套娃似的玩笑話,其實代表著中國本土工業(ye) 機器人在擺脫成本危機後,已經向更高端的技術發展。與(yu) 此同時,這些技術正在反哺備受產(chan) 能困擾的中國諧波減速機廠商,降低他們(men) 對於(yu) 國外自動化技術的依賴。

諧波減速機產(chan) 線上的本土工業(ye) 機器人(圖片來源:節卡機器人)

龐大市場下複雜的風口把控,絕不是一家企業(ye) 的突破或一個(ge) 產(chan) 業(ye) 聯盟的影響所主導。國家的宏觀推動,也絕非“補貼”、“政策傾(qing) 斜”就能解釋清楚:

第一步:開放競爭(zheng) 與(yu) 保存實力。中國一方麵引進外資品牌坐大工業(ye) 機器人市場,緩解市場需求,推動本土企業(ye) 市場洗牌,催生更有競爭(zheng) 力的專(zhuan) 精特新企業(ye) ;另一方麵,利用軍(jun) 工訂單維係國企生存,保持高端技術的研發。

第二步:保護核心部件國產(chan) 替代。中國本土工業(ye) 機器人利潤不斷被壓縮的關(guan) 頭,競爭(zheng) 力和市場占比更小的日本新寶在中國建廠投產(chan) ,而哈默納科的中國工廠始終未獲批準。因此綠的諧波等企業(ye) 在技術突破後,才能夠快速占領市場。

第三步:製定標準,直麵競爭(zheng) 。部分企業(ye) 取得技術突破,行業(ye) 擁有國產(chan) 替代品後,國家牽頭企業(ye) 與(yu) 科研院所製定賽道標準,提高門檻,淘汰技術落後的產(chan) 能。同時“專(zhuan) 精特新”政策精準扶持,快速催生頭部企業(ye) 。進而和外資品牌正麵競爭(zheng) 。

《大國重器》中,工業(ye) 機器人與(yu) 高鐵、大飛機、火箭並列。在中國製造業(ye) 從(cong) 落後、追趕到領先的過程中,和諧波減速機一樣的“小”突破正在迸發出巨大的力量。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們