5月18日美國商務部宣布對中國輸美太陽能電池(包括采用中國太陽能電池的其它國家太陽能模組)征收31.14%至249.96%的高額反傾(qing) 銷稅(表1)。這一初裁立即在中國光伏業(ye) 界引起強烈反響。天合太陽能老總高紀凡在接受電話采訪時直呼:“太高了,完全不能接受!”尚德電力老總施正榮表示裁決(jue) 不公正但同時表示將積極和美方斡旋,爭(zheng) 取調解。尚德電力是目前中國唯一在美國設廠的大型光伏廠商,這一表態也在情理之中。一向低調的阿特斯太陽能也公開表示反對,稱這一裁決(jue) 將使中國光伏產(chan) 品在美市場的優(you) 勢蕩然無存。

對中國光伏工業(ye) 來說,這還不是唯一的壞消息。來自多個(ge) 渠道的消息顯示,在2007-2011年間“平地而起”的中國太陽能多晶矽工業(ye) 正麵臨(lin) “災難性”的危機。目前除了徐州中能和重慶大全等4~5家廠商還在維持“正常”生產(chan) 外,其餘(yu) 二三十家廠商已經停產(chan) ,有些廠商停產(chan) 已經接近6個(ge) 月。這些廠商在2012年裏能否堅持下來,恐怕其中大多數都有問題。

從(cong) 2012年全球光伏市場需求來看,目前絕大多數機構的預測是保守的。由於(yu) 歐洲債(zhai) 務危機還在發酵,新興(xing) 的美國市場受到美國商務部裁決(jue) 的影響,增長的勢頭可能不如預期。歐洲光伏協會(hui) (EPIA)的保守估計2012年全球光伏安裝量大約為(wei) 20GW, 和2011年相比下降約32%(圖1)。市場也許會(hui) 重演一些奇跡(如以前發生在西班牙、意大利的奇跡),但至少到目前為(wei) 止,預示奇跡的“靈光”還沒有出現在地平線上。中國和印度也許是下一個(ge) 奇跡發生的地方,但中國市場即使今年突破性地達到5-6GW的安裝規模也無法完全抵消歐洲市場的衰退對中國廠商帶來的衝(chong) 擊。有些機構看好印度,認為(wei) 那裏的安裝會(hui) 突破7GW。印度2011年大約安裝了0.6GW,今年安裝7GW等於(yu) 是“大躍進”。不過我看不出在印度人的血液和它們(men) 的官僚經濟體(ti) 係中有那種中國式“大躍進”的“衝(chong) 動”基因。

需求不振,從(cong) 模組到多晶矽的價(jia) 格也就失去了回穩和反彈的基礎。以多晶矽價(jia) 格為(wei) 例,目前維持在27~28美元/公斤的長約價(jia) 格和22~23美元/公斤的現貨市場價(jia) 格在今年下半年要反彈到大約35美元/公斤以上的可能性微乎其微。因此,對於(yu) 眾(zhong) 多生產(chan) 成本在30-35美元/公斤的中國廠商來說,關(guan) 閉工廠成了必然的選擇。當然,市場需求(包括價(jia) 格)和生產(chan) 成本並不是決(jue) 定企業(ye) 生死存亡的唯一因素。中國一些有大型國營和民營集團背景的多晶矽廠商有可能通過母公司或者銀行的財政支持,在虧(kui) 本的情況下繼續維持一段時間,關(guan) 鍵是虧(kui) 本經營的時間可以維持多久?表2顯示了大全新能源自2008年以來的運營狀況以及一些機構的預測。這一預測顯示,大全新能源在未來2~3年裏有可能一直處於(yu) 虧(kui) 損狀態,除非市場出現戲劇性好轉。公司的市場和經營戰略轉型看來不可避免。

#p#分頁標題#e#表2大全新源運營狀況(2008-2014)

|

|

2008 |

2009 |

2010 |

2011 |

2012E |

2013F |

2014F |

|

多晶矽產(chan) 量(噸) |

291 |

1575 |

3650 |

410 |

3700 |

4800 |

5900 |

|

多晶矽產(chan) 能(噸) |

1000 |

3300 |

3700 |

4300 |

4500 |

6900 |

6900 |

|

平均售價(jia) ($/公斤) |

$238 |

$74 |

$60 |

$55 |

$27 |

$26 |

$27 |

|

生產(chan) 成本($/公斤) |

$113 |

$54 |

$32 |

$34 |

$39 |

$33 |

$30 |

|

營業(ye) 額($百萬(wan) 美元) |

$71 |

$111 |

$239 |

$267 |

$95 |

$124 |

$158 |

|

運營利潤($百萬(wan) 美元) |

$37 |

$30 |

$106 |

$64 |

-$40 |

-$39 |

-$19 |

|

運營利潤率(%) |

52% |

27% |

44% |

24% |

-42% |

-31% |

-12% |

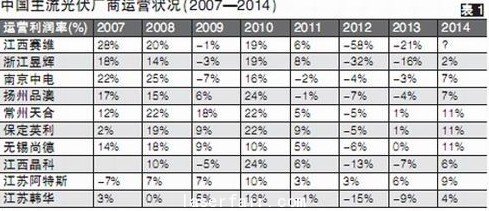

中國絕大多數多晶矽廠商前景暗淡,那麽(me) 矽片、電池片、模組等下遊廠商的狀況又如何呢?從(cong) 去年第二、三季度開始,中國主流的光伏廠商的運營就已經開始出現赤字,而且虧(kui) 損的嚴(yan) 重程度在不斷加劇。更為(wei) 令人不安地是,這些公司的運營狀況有可能要一直等到#p#分頁標題#e#2014年才能有所改善(表3)。中國公司在經曆了2009年的低潮之後,托歐洲市場之福,2010年經營狀況大幅改善。但盲目地擴大產(chan) 能、一味追求“高大全”的垂直整合模式迅速導致了全球產(chan) 能的過剩,這不但在歐美引起了一片抵製中國公司和產(chan) 品的雜音而且最終還危及了中國公司本身的盈利能力。這大概是再次印證了近20年來製造業(ye) 的一個(ge) “中國現象”—不管什麽(me) 東(dong) 西,如果中國人能夠大規模地製造了,結果很快變得大家都沒錢賺。反過來講,這大概也算是中國對世界的貢獻吧。用一些中國光伏企業(ye) 老總自己的話來講,中國人是在(全世界)開拓一個(ge) 廉價(jia) 的平民光伏時代。不過我懷疑一旦這個(ge) 廉價(jia) 光伏時代真的來了,現在的很多開拓者都將被列入“先烈”的名單了,而未來的市場主宰者將是非常另類的公司。我沒有“水晶球”來透析未來,但目前的市場數據表明,中國70-80%的光伏公司在未來2-3年裏將難以為(wei) 繼,大量過剩的產(chan) 能將被浪費,以換取利潤的回升,這樣少數的幸存者才可以在一個(ge) “廉價(jia) 光伏時代”裏繼續偷生。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們