這座工廠看上去與(yu) 遍布中國各地的眾(zhong) 多工廠沒什麽(me) 不同。但估值115億(yi) 美元的該公司絕非等閑之輩。它將成為(wei) 一家國家冠軍(jun) 企業(ye) ,相當於(yu) 中國的鬆下(Panasonic);成為(wei) 北京方麵雄心勃勃計劃的一個(ge) 關(guan) 鍵部分,目的是改寫(xie) 全球電池市場版圖,利用來自電動車的日益增長的需求。

CATL市場營銷總監楊琦(Neill Yang)說:“我們(men) 希望成為(wei) 一家龍頭企業(ye) ,就像帶動整個(ge) 供應鏈的火車頭。”他的辦公室俯瞰著不少起重機和混凝土攪拌車,它們(men) 正在建造可容納2萬(wan) 名員工的宿舍樓和辦公樓。

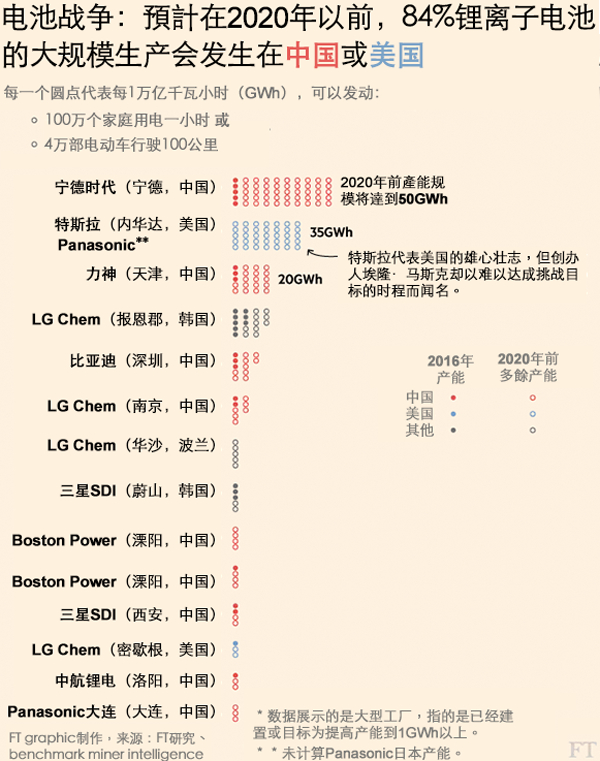

根據高盛(Goldman Sachs)的數據,CATL去年的電池產(chan) 能為(wei) 7.6吉瓦時(GWh)。該公司表示,計劃到2020年將產(chan) 能提升至超過“超級工廠”(gigafactory)——特斯拉汽車(Tesla Motors)與(yu) 鬆下的合資公司,今年1月在內(nei) 華達州投產(chan) ,預計將成為(wei) 美國最大電池生產(chan) 商。那將使CATL有可能成為(wei) 全球最大的電池企業(ye) 。

在激進的政府政策——從(cong) 為(wei) 電動車提供補貼到限製外國競爭(zheng) 對手——的支持下,中國電池企業(ye) 正開始主導行業(ye) ,而該行業(ye) 過去30年一直由韓國和日本電池製造商(如為(wei) 特斯拉汽車製造電源電芯的鬆下)引領。

不久前,中國政府呼籲國內(nei) 電池企業(ye) 到2020年將電動車電池產(chan) 能提升一倍,鼓勵它們(men) 到海外投資建廠。隨著汽車製造商加大對電動車的投入,鋰離子電池至少在未來10年將是一項關(guan) 鍵技術,從(cong) 而創建一個(ge) 巨大市場。據高盛估計,到2025年這個(ge) 市場將價(jia) 值400億(yi) 美元,並由中國主導。

“超越日韓企業(ye) 並非易事,”楊琦說,“但我們(men) 認為(wei) ,未來10年期間,最終可能隻會(hui) 剩下10家鋰電池生產(chan) 商,實力最強的3家將占有60%的市場。”

自2012年以來,中國支出了數十億(yi) 元人民幣補貼國內(nei) 電動車製造商,將總部位於(yu) 深圳的比亞(ya) 迪(BYD)打造成了全球最大的電動汽車和客車製造商,市值達187億(yi) 美元。沃倫(lun) •巴菲特(Warren Buffett)的伯克希爾哈撒韋公司(Berkshire Hathaway)擁有比亞(ya) 迪大約10%股份。在提振供應的同時,中國也在創造需求:到2020年,預計電動車保有量將從(cong) 現在的100萬(wan) 輛增長至500萬(wan) 輛。

中國發展電池產(chan) 業(ye) 的戰略讓人聯想起10年前中國發展太陽能發電行業(ye) 走過的道路。麥肯錫(McKinsey)前亞(ya) 洲區董事長歐高敦(Gordon Orr)稱,中國通過降低成本和使價(jia) 格下降70%,主導了太陽能發電行業(ye) ,如今在電池領域也可能取得這樣的成就。這將使電動車更有競爭(zheng) 力(電池占電動車總成本多達一半),但這也可能意味著亞(ya) 洲其他地區、美國和歐洲的電池製造商將失去大量市場份額。

“我們(men) 知道(太陽能行業(ye) )的結局。中國得到了它想要的最終結果,但這一過程伴隨著巨額的價(jia) 值摧毀,”歐高敦說,“我的確看到了電池行業(ye) 正在走上同一條路徑的特征,但無法預測是CATL還是其他企業(ye) 能笑到最後。”

用於(yu) 每個(ge) 電子設備

自1981年索尼(Sony)實現鋰離子電池商業(ye) 化後,這種電池徹底改變了消費電子市場。從(cong) 隨身聽(Walkman)到iphoness,它們(men) 成了日常生活中所有電子設備的中心部件。如今,它們(men) 勢必將在交通領域扮演同樣重要的角色,幫助人類減輕對石油的依賴。

自上世紀80年代以來,電子工業(ye) 的電池生產(chan) 一直由韓國和日本企業(ye) 主導,但中國已經趕上來。高盛的數據顯示,2013年,中國超越韓國,成為(wei) 全球最大電子設備鋰電池供應國。一年後,隨著中國電動車市場開始起飛,這種領先優(you) 勢進一步擴大。2016年,中國售出了50.7萬(wan) 輛純電動和插電式混合動力車,比上一年增長50%。

研究機構伯恩斯坦(Bernstein)整理的數據顯示,雖然鬆下仍是全球最大的電動車電池供應商,但中國的比亞(ya) 迪和CATL緊隨其後。

“日本人發明了它,韓國人尋求擴大生產(chan) 規模,而中國人最終占據了主導地位,因為(wei) 市場最終是在中國,”基金管理公司霸菱(Barings)環球資源板塊股票主管鄧肯•古德溫(Duncan Goodwin)表示,“我們(men) 將看到由中國和中國的需求推動的製造能力顯著提升。”

根據彭博新能源財經(Bloomberg New Energy Finance)的數據,如果中國電池企業(ye) 實現各自的目標,到2020年它們(men) 將擁有生產(chan) 121吉瓦時電池的產(chan) 能。相比之下,特斯拉的超級工廠明年達到滿負荷生產(chan) 能力時的目標產(chan) 能為(wei) 35吉瓦時。1吉瓦時可以驅動4萬(wan) 輛電動車行駛100公裏。

倫(lun) 敦Benchmark Mineral Intelligence負責人西蒙• 穆爾斯(Simon Moores)表示:“中國企業(ye) 正在大規模提升它們(men) 的產(chan) 能,以便主宰這一市場。”

走投無路的外國公司

2015年,在華東(dong) 的南京市,韓國LG化學(LG Chem)開設了一家電池廠。同年,三星SDI(Samsung SDI)也跟著在華中的西安建起一家電池廠,並宣布該公司將“在世界最大新能源汽車市場打下立足之地”。一年後,中國政府公布了一份允許在中國供應電池的企業(ye) 名單。沒有一家外國公司包括在內(nei) 。

此外,中國政府去年底發布的行業(ye) 指引草案稱,電動車電池製造商必須在中國至少擁有8吉瓦時的產(chan) 能,才有資格獲得補貼——隻有比亞(ya) 迪和CATL滿足這一標準。

“中國一邊設法獲取世界級外國電池技術,一邊保持總體(ti) 的所有權和控製權,”位於(yu) 香港的鄧恩汽車(Dunne Automotive)的邁克•鄧恩(Michael Dunne)說,“中國一直在精心栽培本國的電池冠軍(jun) 企業(ye) ,同時利用審批程序擋住外國公司。”

比亞(ya) 迪尤其受益於(yu) 政府支持。中國曾為(wei) 使用鋰-鐵磷酸鹽(LFP)電池的電動客車提供補貼,而隻有比亞(ya) 迪使用這種類型的電池,由於(yu) 其容量太低,許多外國製造商都不采用。其結果是,根據麥格理(Macquarie)的數據,比亞(ya) 迪去年銷售了1.1萬(wan) 輛電動客車,而其2013年的電動客車銷量幾近於(yu) 零。一位國際大宗商品交易員表示:“(中國)量身定做的補貼計劃就是為(wei) 了確保三星或LG化學得不到任何補貼。”

要讓電動車充一次電行駛更遠,對電池而言,關(guan) 鍵是能量密度。伯恩斯坦的分析師們(men) 表示,就目前而言,在掌握提供更大能量密度的技術方麵,中國落後於(yu) 韓國電池製造商。伯恩斯坦稱,電池市場的領跑者包括LG化學、三星SDI、SK Innovation及鬆下,“中國供應商在追趕”。

“因為(wei) 中國企業(ye) 有人為(wei) 的政府保護,它們(men) 能夠在規模上超過韓國企業(ye) ,”伯恩斯坦分析師馬克•紐曼(Mark Newman)說,“它們(men) 在技術上仍落後幾年,但它們(men) 的規模正讓它們(men) 縮小這種差距。”

增加電池一次充電可以存儲(chu) 的電量將是至關(guan) 重要的。但美國外交關(guan) 係協會(hui) (Council on Foreign Relations)能源安全專(zhuan) 家Varun Sivaram表示,這需要不斷創新。

“在電動車這一行,如果不斷降低成本,但不提升性能,就會(hui) 觸及一個(ge) 極限——這種車太貴,因為(wei) 能量密度不夠高,”Varun Sivaram說,“我認為(wei) ,(中國企業(ye) )將不會(hui) 笑到最後。未來需要更高能量密度的電池,擁有下一代技術的製造商才會(hui) 勝出。”

獲取原料

對外國電池製造商而言,比得不到補貼或遭遇種種障礙更令它們(men) 擔憂的,是中國電池製造商相比特斯拉等競爭(zheng) 對手的最大優(you) 勢:獲取原料。過去一年,中國企業(ye) 對鋰離子供應鏈連連出手,買(mai) 下鈷、鋰等礦業(ye) 資產(chan) 以降低成本。

今年,中國最大鋰生產(chan) 商之一——贛鋒鋰業(ye) 收購了阿根廷一個(ge) 鋰項目19.9%的股份。去年,天齊鋰業(ye) (Tianqi Lithium)收購了智利SQM公司2.1%的股份,後者是全球最大的鋰生產(chan) 商。

在鈷方麵也一樣,去年,中國地方政府參股的洛陽鉬業(ye) (China Molybdenum)斥資26.5億(yi) 美元收購了剛果民主共和國的Tenke銅鈷礦。根據Investec的數據,該礦是世界鈷儲(chu) 量最大的礦之一,可以保證這種關(guan) 鍵電池材料未來幾十年的供應安全。鈷交易員稱,Tenke的大部分鈷供應可能被運回中國,中國的鈷價(jia) 自去年10月以來翻了一倍。

匯豐(feng) (HSBC)的分析師們(men) 表示,中國企業(ye) 還可能擾亂(luan) 電池材料供應鏈,導致價(jia) 格下跌。“中國促進國內(nei) 電動車市場發展的積極努力,將加速地方產(chan) 業(ye) 生態係統的擴張,”他們(men) 說。

在寧德,CATL稱公司研發部門擁有1000名員工。該公司擁有2000餘(yu) 項電池相關(guan) 專(zhuan) 利,而高盛的分析師們(men) 1月表示,預計該公司將“在產(chan) 品質量上趕上全球同行”。

今年早些時候,瑞典國家電動車公司(NEVS)與(yu) CATL簽署了一項電池供應協議,前者於(yu) 2012年收購了破產(chan) 的汽車製造商薩博(Saab)。

“中國政府有一份獲批的電池製造商名單,如果不選擇其中某家,就不會(hui) 被允許在中國市場申請補貼,”NEVS的研發總監安德斯•比約恩貝裏(Anders Bjornberg)表示,“CATL同樣能夠與(yu) 日韓企業(ye) 競爭(zheng) ,這並不意味著我們(men) 接受了次優(you) 選擇。這是在中國的最佳選擇。”

楊琦表示,CATL的首要目標是服務國內(nei) 客戶,而非出口全球市場。

但CATL掩飾不了其全球雄心。楊琦承認,該公司希望與(yu) 特斯拉合作,也一直在與(yu) 通用汽車(General Motors)接洽,而現有客戶包括大眾(zhong) (Volkswagen)和寶馬(BMW)。今年1月,CATL收購了芬蘭(lan) 汽車供應商瓦爾麥特汽車(Valmet Automotive) 22%的股份。CATL還打算在歐洲建一家工廠。這“不是一個(ge) 遙遠的前景,”楊琦說。

競爭(zheng) 對手:日本準備為(wei) 一場輸不起的競爭(zheng) 而戰

舉(ju) 目2017年的全球電池市場——技術變化、新對手崛起以及日趨激烈的競爭(zheng) ——會(hui) 讓日本回憶起過去20年的工業(ye) 史和各種尷尬瞬間。

日本眼睜睜地看著本國在半導體(ti) 、電視機、白色家電、手機甚至高鐵領域的主導地位被韓國、中國及其他地區的競爭(zheng) 對手先是一點點蠶食,然後是重創。但是供應鏈上每個(ge) 人的箴言是,電池是日本告訴自己“輸不起”的一場角力。

除了北京方麵高調支持國內(nei) 電池行業(ye) 外,鋰專(zhuan) 家們(men) 表示,日本的緊迫感有很大一部分源於(yu) 假設鋰市場的格局即將發生根本變化:電池就要超過這種金屬的其他所有工業(ye) 用途,成為(wei) 主要需求來源。在企業(ye) 層麵,參與(yu) 近期電池供應鏈交易的律師們(men) 表示,日本的決(jue) 心加速了資產(chan) 出售、並購以及合資公司的成立。

宇部興(xing) 產(chan) (Ube Industries)、住友(Sumitomo)及Central Glass等高性能材料企業(ye) ,正在亞(ya) 洲各地大舉(ju) 投資於(yu) 新的電池生產(chan) 能力。其他企業(ye) ,如村田製作所(Murata Manufacturing),正在推進並購。今年7月,村田製作所預計將完成對索尼電池業(ye) 務的收購,然後將致力於(yu) 與(yu) 三星電子(Samsung Electronics)達成一項供應協議。

特朗普政府撕毀《跨太平洋夥(huo) 伴關(guan) 係協定》(TPP)之舉(ju) 加劇了日本的恐慌感覺。生產(chan) 商稱,該協議本來有望令日本電池工業(ye) 受益,日本原本已經開始在越南投資於(yu) 電池產(chan) 能,以為(wei) 可以讓產(chan) 品行銷美國和加拿大。

譯者/隆祥

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們