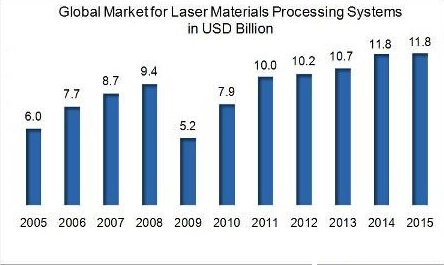

以中國市場為主要驅動力的激光係統在過去十年始終保持7%的年增長率,其中,2015年激光材料加工係統的市場規模達到118億美元,是工業激光器市場(32億美元)的3.7倍。

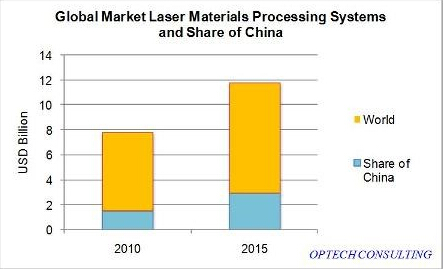

過去20年,歐洲一直是激光係統的最大市場。20世紀90年代之前,美國在工業製造領域開創了激光係統的新應用,自此之後,歐洲便取代美國成為行業領先者。直到2015年,中國取代歐洲,首次成為激光係統最大的消費市場。

中國市場的快速增長令人印象深刻。2005年,中國的激光材料加工係統成交量僅為3億美元,占全球市場的5%。2011年,國內市場增長到18億美元。市場規模的增長交替進行, 2012年增幅為10%, 2014年猛增了30%, 2015年則上升10%。

中國的激光材料加工市場能否保持這一增長勢頭?關注激光行業發展的人應該依稀記得,20世紀80年代日本幾乎成為全球最大的激光應用市場,但隨後其市場份額下跌,工業生產力從日本轉移到其他低人力成本的國家。然而,中國當前激光材料加工市場的繁榮是建立在國內龐大且不斷拓展的工業基礎之上。隻要中國的製造業增長速度高於全球其他地區,其對激光材料加工係統的需求就將高於平均增長率。

激光材料加工係統從(cong) 2005年到2015年的市場變化

中國市場占據全球市場份額的變化

激光係統細分市場一瞥

大功率激光切割、焊接及表麵處理係統占整個(ge) 激光係統市場45%的份額。這些係統普遍采用1kw或更高功率的激光器。由於(yu) 大多數激光加工係統隻配備一個(ge) 激光器,這意味著激光器通常約占整個(ge) 係統27%的成本。

微電子加工係統占激光市場22%的市場份額。這些係統用於(yu) 半導體(ti) 、平板顯示器、印刷電路板、太陽能電池、光纖元件以及微流體(ti) 裝置的加工與(yu) 製造。其餘(yu) 33%的市場份額由中低功率的激光材料加工係統分占,這些激光係統用於(yu) 金屬和非金屬的切割、焊接、標記、增材製造以及其它諸如清洗、雕刻及焊接等用途。

光纖激光器統領市場

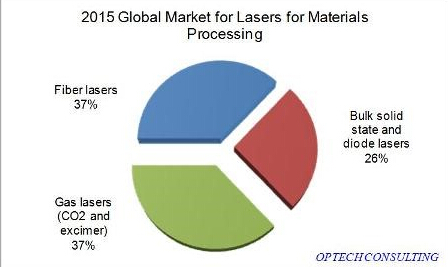

2015年,光纖激光器占全球激光材料加工37%的市場份額(32億(yi) 美元);另外,氣體(ti) 激光器占37%,大容量固體(ti) 、半導體(ti) 激光器占據26%。產(chan) 品在過去10年所占市場份額大幅增加,從(cong) 2005年的4%增長到2010年的14%,直到2015年的37%。過去五年光纖激光器材料加工市場的平均年增長率始終接近30%。

光纖激光器在材料加工領域的快速發展得益於(yu) 在許多應用方麵能替代其他類型的激光器。第一個(ge) 是在打標應用上替代了固體(ti) 激光器。第二個(ge) 是在金屬板材切割方麵取代了CO2激光器。此外,光纖激光器在高/低功率激光焊接領域也占據了顯著份額。

2015年全球激光材料加工的不同類型激光器市場占比

如今,光纖激光器已主導了激光打標市場,並且在金屬板切割和高功率焊接等領域明顯優(you) 於(yu) CO2激光器。在大功率激光切割及焊接市場,光纖激光器也正與(yu) 碟片激光器和半導體(ti) 激光器等產(chan) 品展開激烈競爭(zheng) 。

在金屬切削方麵,由於(yu) 光纖激光器價(jia) 格低、易組裝,大大降低了係統的整體(ti) 成本。脈衝(chong) 光纖激光器在脈衝(chong) 焊接及鑽孔方麵的應用前景良好,而超快光纖激光器也開始涉足微加工領域。鑒於(yu) 這些可喜的市場機遇,預計光纖激光器的應用需求將持續增長。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們