據麥姆斯谘詢報道,全球量子級聯激光器(quantum cascade lasers, QCL)市場預計將從2016年的3.029億美元增長至2022年的3.748億美元,2017~2022年期間的複合年增長率為3.9%。市場增長預計將由氣體傳感及化合物探測應用,以及醫療產業日益增長的非侵入式醫療診斷應用驅動。

按產業細分,工業、醫療、通訊、軍事與國防等領域是QCL的主要應用領域。2016年,工業領域占據了最大的市場份額,其次是醫療領域。預測期內,由於自由空間通訊對QCL的潛在需求,預計通訊產業將獲得最高的增長速率。

按封裝類型細分,預測期內,HHL和VHL封裝QCL預計將以最高的複合年增長率增長。其增長動力主要源於軍事與國防產業對紅外對抗的日益重視。而C-Mount封裝QCL則憑借較低的成本優勢,將占據最大的市場份額。

按QCL運行模式細分,預測期內,連續波QCL憑借在工業、軍事與國防領域提供高占空比的高功率應用,預計將保持最大的市場份額以及較高的增長率。

按產業細分,工業、醫療、通訊、軍事與國防等領域是QCL的主要應用領域。2016年,工業領域占據了最大的市場份額,其次是醫療領域。預測期內,由於自由空間通訊對QCL的潛在需求,預計通訊產業將獲得最高的增長速率。

按封裝類型細分,預測期內,HHL和VHL封裝QCL預計將以最高的複合年增長率增長。其增長動力主要源於軍事與國防產業對紅外對抗的日益重視。而C-Mount封裝QCL則憑借較低的成本優勢,將占據最大的市場份額。

按QCL運行模式細分,預測期內,連續波QCL憑借在工業、軍事與國防領域提供高占空比的高功率應用,預計將保持最大的市場份額以及較高的增長率。

按製造技術細分,2016年,分布反饋QCL由於(yu) 其在氣體(ti) 光譜儀(yi) 中的應用,占據了最大的市場份額。隨著QCL在軍(jun) 事與(yu) 國防產(chan) 業(ye) 的需求增長,預計Fabry-Perot QCL將在預測期內(nei) 以很高的複合年增長率保持增長。

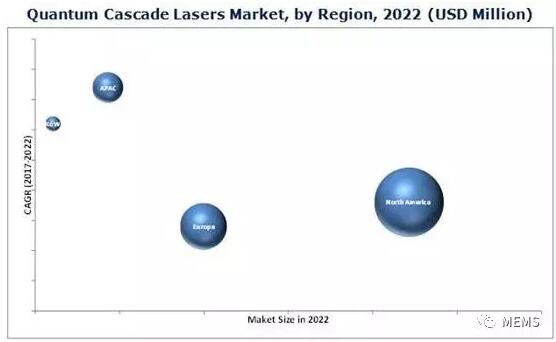

按地區細分,北美地區憑借QCL在工業(ye) 、醫療、軍(jun) 事與(yu) 國防等產(chan) 業(ye) 的高科技應用,占據了主要的QCL市場。亞(ya) 太地區憑借中國和印度等工業(ye) 發展中經濟體(ti) 的市場表現,預計將在預測期內(nei) 獲得最高的增長速率。

2022年量子級聯激光器市場預測(按地區細分)

全球QCL市場的主要廠商包括:Block Engineering, Inc.(美國)、Wavelength Electronics, Inc.(美國)、Hamamatsu Photonics K.K.(日本)、Thorlabs, Inc.(美國)、Alpes lasers SA(瑞士)、mirSense (法國)、AdTech Optics (美國)、Pranalytica Inc. (美國)、AKELA Laser Corporation(美國)以及nanoplus Nanosystems and Technologies GmbH(德國)。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們