激光加工設備正向下遊各應用領域加速滲透,高功率技術突破國產(chan) 品牌崛起將倒逼國內(nei) 市場變革。

全球激光器市場超百億(yi) 美元,光纖激光器占比最大且增速高

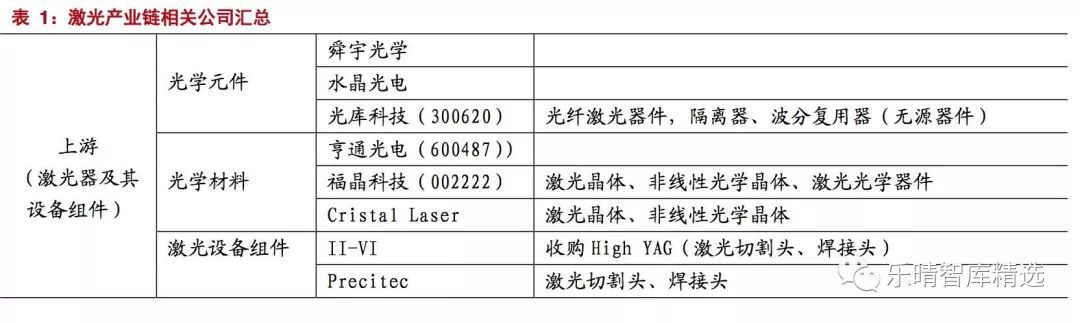

激光產(chan) 業(ye) 鏈簡述

激光已成為(wei) 現代高端製造的基礎性技術之一,具有舉(ju) 足輕重的地位。與(yu) 激光相關(guan) 的產(chan) 品和服務已經遍布全球,形成龐大的激光產(chan) 業(ye) 。

激光設備的不斷升級換代和新應用場景的拓展,驅動整個(ge) 激光行業(ye) 持續快速增長。

在傳(chuan) 統激光應用領域,低性能激光設備更新換代步伐加快,同時由於(yu) 激光光束的突出性能,新的應用場景被不斷開發,市場規模持續擴大。

工業(ye) 激光是激光產(chan) 業(ye) 發展的核心。激光器是激光加工設備的核心部件,約占激光設備成本的30-60%。

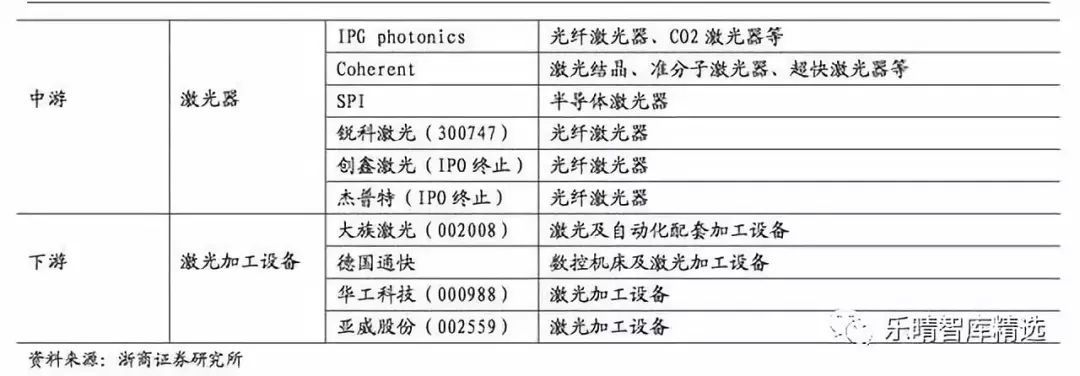

激光產(chan) 業(ye) 鏈可分為(wei) 三部分,上遊主要包括光學材料及元器件、電控和機械件等,中遊主要為(wei) 各種激光器及其配套設備,國外主要廠商有美國的IPG公司、英國SPI,國內(nei) 主要廠商有銳科激光、創新激光;下遊則以激光應用產(chan) 品、消費產(chan) 品、儀(yi) 器設備為(wei) 主。

國外廠商有德國通快、日本AMADA,國內(nei) 廠商有大族激光、華工科技、亞(ya) 威股份、德龍激光等。

激光設備廣泛應用於(yu) 各領域。激光設備主要由光學係統、機械係統和數控係統組成,按照不同功率分類,一般講平均功率在100W以下的激光器稱為(wei) 低功率激光器,100-1000W為(wei) 中功率激光器,1000W以上的稱為(wei) 高功率激光器。

小功率激光器主要應用於(yu) 電子、陶瓷、玻璃、五金、紡織、汽車零部件等輕工業(ye) 製造,而高功率激光器一般運用於(yu) 鈑金加工、大型機械製造、石油化工、航空航天等重型設備的製造。

全球激光器市場持續增長,光纖激光器優(you) 勢凸顯

全球激光器市場超百億(yi) 美元,工業(ye) 激光器增速最快。

全球激光器行業(ye) 收入規模持續增長,根據StrategiesUnlimited的數據,2013-2017年,全球激光器市場規模從(cong) 2013年的89.7億(yi) 美元增加至2017年的124.3億(yi) 美元,年複合增速為(wei) 8.5%,其中2017年增速為(wei) 18.16%。

其中,工業(ye) 激光器市場規模從(cong) 2013年的25億(yi) 美元增加至2017年的43億(yi) 美元,複合增速高達14.8%。

全球光纖激光器市場規模預計2025年達44億(yi) 美元。按照增益介質的不同,激光器主要可分為(wei) 液體(ti) 激光器、氣體(ti) 激光器、半導體(ti) 激光器、光纖激光器和固體(ti) 激光器等。

光纖激光器屬於(yu) 新一代固體(ti) 激光器的一種,具有光電轉換效率高、結構簡單、光束質量好的特點,目前已成為(wei) 材料加工的主流選擇。

根據StrategiesUnlimited統計,全球光纖激光器在工業(ye) 激光器中的市場份額保持逐年上升,從(cong) 2013年的33.8%提升至2017年的43%,成為(wei) 市場份額最大的工業(ye) 激光器。

根據OptechConsulting的報告統計,2005-2017年,光纖激光器處於(yu) 快速增長期,全球市場規模從(cong) 1.05億(yi) 美元增長到22億(yi) 美元,年均複合增速達到29%,遠高於(yu) 同期激光器整體(ti) 以及工業(ye) 激光器的增速。

未來光纖激光器滲透率將繼續增長,OptechConsulting預計到2025年全球市場規模將達到44億(yi) 美元,較2017年翻番。

預計2021年亞(ya) 太地區光纖激光器市場規模達13.26億(yi) 美元

亞(ya) 太地區是全球工業(ye) 激光器的最大市場。由於(yu) 消費電子領域是工業(ye) 激光器最大的終端應用產(chan) 業(ye) ,消費電子產(chan) 品製造商的市場需求將使中國、日本、韓國、印度等國家和地區的工業(ye) 激光器市場呈現大幅增長。

鑒於(yu) 亞(ya) 太地區工業(ye) 部門的快速發展和光纖激光器低成本、高輸出功率的優(you) 勢,用於(yu) 材料加工的光纖激光器市場空間巨大。

根據OFweek的數據,2018年亞(ya) 太地區光纖激光器市場規模為(wei) 8.72億(yi) 美元,2021年有望達到13.26億(yi) 美元,在此期間年複合增長率為(wei) 14.99%。

光纖激光器正在逐步實現進口替代

千瓦級高功率光纖激光器突破促生繁榮市場

光纖激光器從(cong) 零到百瓦功率發展了近四十年。早在1961年,美國科學家Snitzer提出在激光腔內(nei) 使用稀土摻雜光纖可以得到穩定的單模激光輸出,但受限於(yu) 光纖製作和抽運光源,未能得到快速發展。

20世紀70到80年代是半導體(ti) 激光器和光纖拉製工藝快速發展的二十年,由於(yu) 抽運光很難高效耦合到直徑幾微米的纖芯,光纖激光器在很長時間隻能產(chan) 生mW級的激光輸出。

1988年雙包層光纖的出現使得光纖激光器輸出功率實現了由mW級到W級的提升。

20世紀90年代隨著大模場光纖技術的研製實現100W單模連續激光輸出。

2004年,南安普敦大學的Jeong等世界上首次實現了千瓦級光纖激光輸出。

千瓦級光纖激光器的出現使得高功率光纖激光真正走向了應用市場,各研究單位、創業(ye) 公司如雨後春筍般出現,呈現出欣欣向榮的景象。

2012年,IPG曾報道了20kW的單模和100kW的多模光纖激光器,這也是目前光纖激光激光器的最大功率。

宏觀材料加工是光纖激光器的主要應用方向

由於(yu) 工業(ye) 製造業(ye) 的加速升級,光纖激光器向更高功率方向發展。

根據IndustrialLaserSolutions的研究報告,光纖激光器在工業(ye) 領域用途可以分為(wei) 打標、微材料加工、宏觀材料加工三大類。

其中,微材料加工包括除了打標以外所有輸出功率小於(yu) 1000W的激光器應用;宏觀材料加工包括所有輸出大於(yu) 等於(yu) 1000W的激光器應用,主要為(wei) 金屬切割和焊接。

近年來打標的增速逐漸放緩,年複合增速為(wei) 13.02%;宏觀材料加工和微材料加工增速最快,年複合增速分別為(wei) 25.45%和36.74%,2017年宏觀材料加工規模為(wei) 12.68億(yi) 美元,同比增長52.22%,占比62.16%。

高功率激光器已打破外資壟斷未來成長空間大

光纖激光器根據輸出功率大小可分為(wei) 三個(ge) 層次:低功率光纖激光器(<100W)主要用於(yu) 激光打標、鑽孔、精密加工以及金屬雕刻等;

中功率光纖激光器(≤1.5KW)主要用於(yu) 金屬材料的焊接和切割、金屬表麵的翻新處理;高功率光纖激光器(>1.5KW)主要用於(yu) 厚金屬板的切割、特殊板材的三維加工等。

目前低功率的已基本實現進口替代,中功率市場國產(chan) 化率超過50%,而大功率激光器仍被外資廠商壟斷,進口替代空間較大。

高功率激光設備是主流方向,中國市場增速遠高於(yu) 全球

全球激光器市場規模124億(yi) 美元,中材料加工為(wei) 最大下遊規模達到32億(yi) 美元

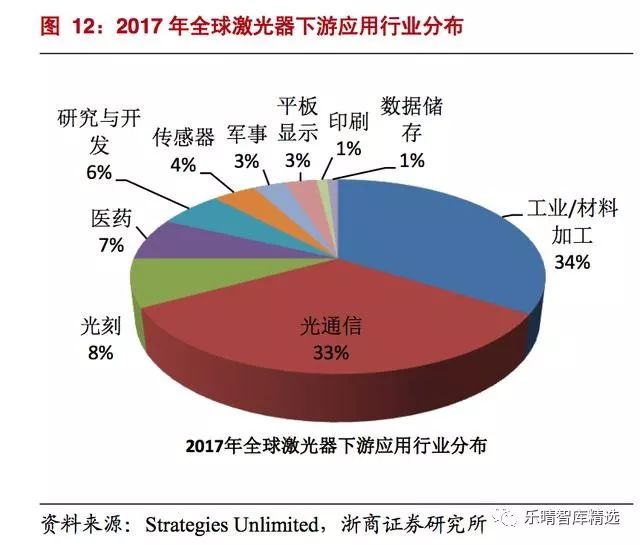

激光行業(ye) 下遊應用廣泛,工業(ye) /材料加工激光器市場占比最大,達到34%。2017年全球124.3億(yi) 美元激光器市場中,材料加工是最大的應用市場,占比約34%,市場空間約43億(yi) 美元。其次是光通信和光刻市場,分別占比33%、8%。

激光焊接在材料加工市場提升空間很大。在材料加工方麵,工業(ye) 激光器主要用於(yu) 切割、打標、金屬精加工、金屬焊接等,其中切割和打標為(wei) 最重要的兩(liang) 個(ge) 應用領域。

2017年,全球工業(ye) 激光器在材料加工方麵的應用中,切割應用占35%,焊接應用占16%,打標應用占15%。

激光切割占比高,主要原因在於(yu) 激光切割機是通用型設備,推廣比較快,焊接的工藝定製化較多,且下遊客戶十分分散,工藝定製化需要大量的集成設備商去做開發,推廣相對複雜。

隨著激光滲透率的不斷提升,激光焊接增長空間很大。

激光加工設備全球市場135億(yi) 美元,中國市場288億(yi) 元,增速12%遠高於(yu) 全球增速

fun88官网平台加工設備市場達288億(yi) 元。

全球材料加工激光設備市場近幾年增速平穩,根據OptechConsulting的數據,全球材料加工激光設備市場規模從(cong) 2012年的102億(yi) 美元,增長到2017年的135億(yi) 美元,年均複合增速為(wei) 5.8%。

中國已逐漸成長為(wei) 激光加工設備的重要市場,根據中商產(chan) 業(ye) 研究院的統計數據,fun88官网平台加工設備市場規模從(cong) 2012年的164億(yi) 元增長至2017年的288億(yi) 元,年均複合增速達到11.9%,遠高於(yu) 全球增速。

高功率激光設備:激光切割逐步替代傳(chuan) 統機床設備

高功率激光器廣泛應用於(yu) 汽車製造、航空航天、化工、軍(jun) 工等領域。傳(chuan) 統高功率加工主要由傳(chuan) 統衝(chong) 床、電阻焊等切割焊接設備來實現,效率低、精度差、損耗高,已無法滿足製造升級的需求。激光器對傳(chuan) 統設備的加速替代已漸趨明顯。

據中國報告網數據,2017年全球用於(yu) 材料加工的高功率激光器市場規模約14.92億(yi) 美元,占激光器市場的14%,材料加工用激光器的48%。

目前國內(nei) 僅(jin) 衝(chong) 床加焊接市場就有近千億(yi) 規模,而國內(nei) 大功率激光設備市場規模僅(jin) 在100億(yi) 元左右,激光加工滲透率仍處於(yu) 較低水平。

高功率激光切割設備主要替代傳(chuan) 統數控設備。激光切割機是由激光器發出的激光束經透鏡聚集形成極小的光斑(功率密度高達10^6-10^9W/cm^2),焦點處工件被高溫瞬間汽化,再配合輔助氣體(ti) 將汽化的金屬吹走,從(cong) 而切穿成一個(ge) 小孔。

隨著機床移動,無數個(ge) 小孔銜接起來構成要切的外形。由於(yu) 激光切開頻率十分高,所以每個(ge) 小孔銜接處十分光滑。激光切割具備高速高精密、可重複性、異形切割、產(chan) 能大、材料適應性強等優(you) 勢。

據觀研天下數據,目前傳(chuan) 統衝(chong) 床市場規模在200-300億(yi) 元,激光設備仍有巨大替代空間。

下遊新興(xing) 市場需求旺盛,長期看好激光設備行業(ye)

新能源汽車:動力電池與(yu) 新能源車成長空間廣,加工工藝及輕量化需求逐漸升級

新能源車朝著車身輕量化和動力電池集中度提升兩(liang) 個(ge) 方向發展。

激光切割和焊接技術是實現輕量化車身的關(guan) 鍵製造技術。

汽車輕量化技術主要通過三種途徑來實現:

1)輕質材料的比重不斷攀升,鋁合金、鎂合金、鈦合金、高強度鋼、塑料、粉末冶金、生態複合材料及陶瓷燈應用;

2)結構優(you) 化和零部件的模塊化設計水平不斷提高,如采用前輪驅動、高剛性結構和超輕懸架結構等來達到輕量化的目的;

3)在成形方法和聯接技術上不斷創新。激光切割和激光焊接就以獨特的優(you) 勢,成為(wei) 了實現汽車輕量化的重要技術手段。

就激光焊接來說,激光焊接是無接觸性的,在加工過程中,可以不觸碰產(chan) 品就能實現精密焊接,而傳(chuan) 統的連接方式,有的是靠螺絲(si) 緊固,有的是靠膠粘連接,並不能滿足現代汽車製造中對精密性和堅固性的要求,並且傳(chuan) 統的方式也不適用於(yu) 連接新材料。

相比之下,激光焊接在連接的堅固性、無縫性、精密性和清潔性上都實現了工藝的跨越式進步,將成為(wei) 未來重要的成型方式。

激光焊接是電池製造的重要工藝。激光焊接是唯一一種非接觸式、高精度、高效的焊接方式;

可以經濟快速的進行電池結構件焊接及密封,激光加工通常包括激光切割、激光焊接、激光表麵處理等。在整個(ge) 動力電池製造,包括電芯、模組和pack中有約19個(ge) 主要構件部位需要焊接,其中:11個(ge) 焊接目前必須用激光焊接;5個(ge) 焊接可能用到激光焊接,隻有三個(ge) 焊接不會(hui) 使用激光焊接。

方殼電池中,密封釘、蓋板組件以及封口都需要用到激光焊接;而在圓柱電池及模組中,需要用到激光焊接的部分有極耳、蓋帽、匯流排等。

激光焊接已經成為(wei) 汽車製造中標準工藝。

汽車中應用到的激光設備主要用在主線焊接和離線零部件加工上:主線焊接即對汽車整個(ge) 車身進行裝配過程。

另外在汽車製造的過程中,除了主線焊裝工藝中對白車身、車門、車架等零部件的加工,還有大量不在主線上製造的零部件可以用激光加工,例如發動機核心部件的淬火、變速器齒輪、氣門挺杆、車門鉸鏈焊接等等。

目前我國汽車製造設備市場空間預計1500億(yi) 元以上,其中汽車焊裝自動化設備約占整體(ti) 設備投資的25%左右,市場空間約400億(yi) 人民幣。

消費電子:蘋果引領全球消費電子工藝創新,5G有望帶動新一輪設備創新

隨著激光加工技術的發展,激光加工在手機製造中有多處應用,例如激光打標可應用於(yu) 手機LOGO雕刻、表麵二維碼標記、藍寶石內(nei) 雕隱性二維碼等;

由於(yu) 手機防水性要求越來越高,小孔徑加工選擇激光鑽孔更為(wei) 合適;藍寶石玻璃手機屏幕激光切割、攝像頭保護鏡片激光切割、FPC柔性電路板激光切割等;手機背板、電池等用激光焊接。

半導體(ti) &OLED:新興(xing) 市場有望維持可觀成長

iphoness引領OLED潮流,柔性OLED供不應求

iphoness確定采用柔性OLED。蘋果向三星預定8000萬(wan) 塊柔性OLED屏幕,三星因此追加70億(yi) 美元擴建工廠。蘋果為(wei) iphoness9向三星續訂1.8億(yi) 塊柔性OLEd屏幕。此外iwatch也采用柔性OLED。

三星產(chan) 能僅(jin) 夠三星和蘋果需求,全球產(chan) 能緊缺。iphoness采用柔性屏幕後,HOV將會(hui) 積極跟進,但三星的產(chan) 能僅(jin) 滿足三星自身和蘋果的需求。除了三星,其他廠商良率達不到要求,全球柔性OLED產(chan) 能緊缺。

國內(nei) OLED產(chan) 線加速投資,2019-2021年投資總額達2224億(yi)

隨著麵板產(chan) 能向國內(nei) 轉移,國產(chan) 替代進口將是大勢所趨。國內(nei) 廠商如京東(dong) 方、維信諾、和輝光電、天馬、信利、華星等皆有布局,積極投建OLED線,根據OFweek統計,國內(nei) 目前已經投產(chan) 的麵板生產(chan) 線為(wei) 27條,在建和規劃中的生產(chan) 線還有17條。

當前OLED生產(chan) 線已投產(chan) 有7條,未投產(chan) 的有7條,有望帶動對相關(guan) 激光設備需求的增加。

OLED產(chan) 線投資帶動激光設備2019-2021年總需求達153億(yi)

激光加工在OLED麵板生產(chan) 中至關(guan) 重要。OLED麵板的製造主要分為(wei) 背板段、前板段和模組段三道工序,激光工藝貫穿始終。在背板段主要是準分子激光退火,前板段主要是LLO激光剝離及柔性切割,模組段主要是切割、測試修複及窄邊框加工等。

根據上述統計,“十三五”期間國內(nei) 廠商計劃投產(chan) 的產(chan) 線投資總額至少3000億(yi) ,OLED產(chan) 線投資中80%左右是設備投資。

其中工藝LTPS和LLO中需要ELA準分子激光器,切割工藝中需要紫外和飛秒激光設備,激光加工設備占整個(ge) OLED生產(chan) 線投資額比重較高,通常在7%左右。因此,根據測算2020年以前OLED產(chan) 線投資對激光設備的總需求至少達到173億(yi) 元,平均每年約有50億(yi) 以上。

作者:聞茗萱、潘貽立轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們