摘要

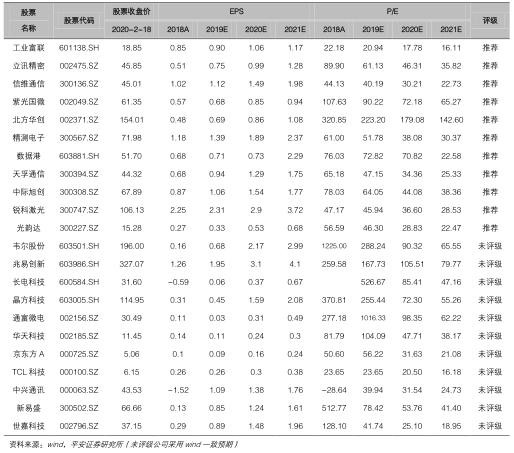

疫情影響電子行業(ye) 有限,不改5G背景下的上行趨勢:電子行業(ye) 1季度為(wei) 傳(chuan) 統淡季,營收占比不足15%,防控得當的情況下,疫情造成短期的需求不足、複工推遲、物流受限等因素對電子行業(ye) 全年影響有限。目前來看,消費電子和半導體(ti) 大部分企業(ye) 已全麵複工,產(chan) 能利用率逐步爬升,消費電子的大部分企業(ye) 產(chan) 能利用率維持在30%-50%區間,晶圓代工和封測廠商整體(ti) 產(chan) 能利用率超過了60%,即使受到疫情影響,1季度晶圓代工和封測廠商產(chan) 能利用率仍有望超過去年同期。我們(men) 仍維持原先看法,疫情影響電子行業(ye) 有限,不改5G背景下的上行趨勢。建議關(guan) 注消費電子龍頭企業(ye) 立訊精密、工業(ye) 富聯和信維通信;國內(nei) 電視麵板龍頭企業(ye) 京東(dong) 方A和TCL集團(華星光電上市主體(ti) );國產(chan) 化走在前列的存儲(chu) 廠商兆易創新,IC設計公司韋爾股份、紫光國微,晶圓代工廠商中芯國際,封測廠商長電科技、晶方科技、通富微電和華天科技;優(you) 質的設備廠商北方華創和精測電子。

疫情短期擾動難阻5G進程,通信行業(ye) 供給短期可恢複:作為(wei) 5G建設的主力軍(jun) ,三大運營商近期分別召開了會(hui) 議,5G依然是全年工作的重點目標。突發因素對行業(ye) 景氣度的回暖隻會(hui) 產(chan) 生短期的擾動,並不會(hui) 改變行業(ye) 的整體(ti) 趨勢。產(chan) 業(ye) 鏈上主要企業(ye) 的庫存較為(wei) 充足,能夠滿足下遊客戶需求一段時間內(nei) 的需求。隻要複工有序推進,行業(ye) 供給的不足會(hui) 在短期內(nei) 得到消除。對比主要企業(ye) 的2019年Q3的貨幣資金規模、交易性金融資產(chan) 規模以及支付給職工以及為(wei) 職工支付的現金規模,我們(men) 認為(wei) ,這些企業(ye) 在短期停工的情況下,企業(ye) 的基本運轉不會(hui) 受到影響。整體(ti) 來看,疫情隻會(hui) 是一個(ge) 短期的擾動因素,並不會(hui) 阻礙網絡的部署進程。疫情結束後,整個(ge) 設備產(chan) 業(ye) 鏈有望迎來產(chan) 能的快速恢複以及運營商需求的快速回暖。建議關(guan) 注5G產(chan) 業(ye) 鏈和雲(yun) 計算產(chan) 業(ye) 鏈,關(guan) 注標的數據港、天孚通信、中際旭創、中興(xing) 通訊、新易盛、世嘉科技。

激光產(chan) 業(ye) 鏈,風險整體(ti) 可控,恢複正在進行:湖北之外的大部分企業(ye) 已正式複工,湖北地區企業(ye) 複工要等到2月21日之後。受到當地政府政策等因素影響,多數企業(ye) 複工率未達100%,但正在穩步提升。從(cong) 各上市公司的財務指標來看,整體(ti) 風險可控。我們(men) 預計如果疫情控製持續向好,在未來1個(ge) 月左右,湖北之外地區的企業(ye) 將逐步恢複正常經營。重申疫情帶來的疫情是階段性的,隨著疫情的結束,下遊需求有望快速複蘇,優(you) 秀公司的長期價(jia) 值並不會(hui) 隨疫情發生重大變化,建議關(guan) 注光韻達、華工科技和大族激光。

風險提示:1)疫情蔓延超出預期;2)5G進度低於(yu) 預期;3)國內(nei) 運營商資本開支執行不及預期的風險;4)華為(wei) 公司設備芯片出現斷供的風險;5)5G行業(ye) 出現激烈價(jia) 格戰的風險;6)ICP資本開支不及預期的風險;7)貿易戰升溫的風險。

01

電子:疫情影響有限,消費電子和半導體(ti) 有序複工

1.1消費電子:板塊Q1營收占比較低,疫情影響有限

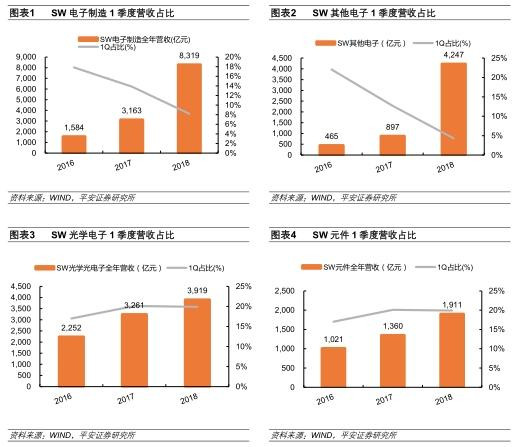

電子行業(ye) 1季度為(wei) 傳(chuan) 統淡季。SW電子板塊四個(ge) 一級子行業(ye) 中,電子製造行業(ye) 營收規模最大,2018年營收8319億(yi) 元,1季度占全年營收比例為(wei) 8%;其他電子2018年營收4247億(yi) 元,1季度占全年營收比例為(wei) 4%;光學電子行業(ye) 2018年營收3919億(yi) 元,1季度占全年營收比例為(wei) 20%;元件行業(ye) 2018年營收1911億(yi) 元,1季度占全年營收比例為(wei) 20%。綜合來看,SW電子板塊1季度占全年營收的比例逐年下降,2018年SW電子板塊1季度營收占比為(wei) 10.7%,我們(men) 認為(wei) ,電子行業(ye) 1季度為(wei) 傳(chuan) 統淡季,營收占比不足15%,防控得當的情況下,疫情造成短期的需求不足、複工推遲、物流受限等因素對電子行業(ye) 全年影響有限。

1.2消費電子:企業(ye) 有序複工,產(chan) 能利用率逐步回升

本周為(wei) 疫情影響下節後複工第二周,消費電子相關(guan) 企業(ye) 逐步恢複生產(chan) ,開工情況相對於(yu) 首周有較大提升,但產(chan) 能利率維持低位,大部分企業(ye) 產(chan) 能利用率維持在30%-50%區間;我們(men) 梳理了消費電子行業(ye) 具有代表性的公司的情況,整體(ti) 來看,絕大部分企業(ye) 已經開始恢複生產(chan) 。

手機零部件相關(guan) 公司目前產(chan) 能利用率較低,在20%-40%區間,主要受兩(liang) 方麵因素影響:1)手機零部件行業(ye) 屬於(yu) 勞動密集型行業(ye) ,疫情影響下的人口流動受限造成短期勞動力不足,預計情況會(hui) 在二月底至三月中旬恢複正常;2)線下銷售受阻,渠道庫存處於(yu) 高水位,下遊企業(ye) 備貨動力不足。

手機整機企業(ye) 情況差異較大,產(chan) 能利用率主要受客戶影響:1)大部分海外客戶的需求正常,企業(ye) 產(chan) 能利用率較高;2)國內(nei) 客戶目前庫存較高,後續根據情況調整訂單,如果疫情形勢轉好,有望根據下遊需求增加訂單。

麵板企業(ye) 產(chan) 能利用率維持高位:與(yu) 半導體(ti) 企業(ye) 類似,麵板企業(ye) 工廠潔淨程度較高,生產(chan) 人員的隔離防護措施良好,自動化生產(chan) 率高,因此產(chan) 能利率用仍然維持在高位;另外部分電子公司春節前訂單持續旺盛,產(chan) 品供應缺口較大,春節期間留守員工較多,產(chan) 能利用率也維持在高位。

1.3消費電子:備貨期即將到來,關(guan) 注供應鏈與(yu) 物流風險

本周三星Galaxy S20和小米10發布,安卓手機將迎來備貨季。按照手機產(chan) 業(ye) 規律,現金流相對較好的公司會(hui) 提前一個(ge) 季度進行原材料的備貨,供應商會(hui) 根據預測情況需求,儲(chu) 備產(chan) 能並建立長期的庫存準備。目前手機產(chan) 業(ye) 供應鏈主要集中在國內(nei) ,上遊庫存維持在一到兩(liang) 個(ge) 月,供應鏈風險較弱,隨著疫情緩解,產(chan) 能利用率提升和物流恢複,供應風險隨之降低。長期來看需求隻是延遲,並非消失,在疫情緩解後有望複蘇。對於(yu) 大型供應鏈公司來說,疫情下的影響仍需要過段時間觀察。對於(yu) 自動化程度高、已海外布局、1季度產(chan) 能利用率不高、研發驅動型為(wei) 主的四類企業(ye) 受疫情影響程度相對較小。員工不能及時複工的影響是多方麵的,比如會(hui) 導致部分訂單流失,企業(ye) 複工後新招員工需要培訓及適應工作,由此造成產(chan) 品不良率上升,產(chan) 能和質量恢複壓力較大。

我們(men) 認為(wei) :1)2020年1季度疫情對於(yu) 3C消費電子終端的需求主要是短期的抑製作用。一方麵是疫情對線下零售店的消費衝(chong) 擊,另一方麵是疫情影響部分物流渠道。延遲複工對於(yu) 消費電子企業(ye) 的正常生產(chan) 經營短期有一定衝(chong) 擊。2)在各地主要省市2月10日複工背景下,疫情對於(yu) 電子行業(ye) 的上市公司整體(ti) 影響有限,企業(ye) 複工能夠快速跟進,但考慮到當前疫情的變化仍存在不確定性,進一步演繹則對電子行業(ye) 有待進一步跟蹤。

1.4半導體(ti) :Q1晶圓代工和封測受疫情影響有限,Q2仍需觀察

我們(men) 在上一篇深度報告《企業(ye) 複工在即,疫情短期影響有限》中,分析了疫情對半導體(ti) 產(chan) 業(ye) 的影響,認為(wei) 疫情短期主要影響的是需求,而供給端受到的影響較小。需求端來看,疫情短期抑製了1季度的需求,隻要後續疫情得到控製,接下來隨著各大整機廠的5G新機等發布,消費者的報複性消費將被拉動,預計2季度和3季度將迎來補償(chang) 性消費需求,彌補1季度的損失。供給端來看,由於(yu) 年前訂單就已經爆滿,晶圓代工和封測廠商在春節期間也都正常運轉,未出現停工的情況。因為(wei) 工廠維持24小時不停機運作,生產(chan) 安排也是年前就事先規劃好,加上廠房的自動化程度比組裝廠要高,因而人力依賴度相對較低,所以至少目前為(wei) 止,晶圓代工和封測廠商都能維持既定規劃的生產(chan) 量,短期基本不受疫情影響。

最近兩(liang) 周,我們(men) 對產(chan) 業(ye) 複工情況進行了追蹤,驗證了我們(men) 原先看法的正確性。從(cong) 業(ye) 界了解的信息顯示,目前晶圓代工和封測訂單仍比較滿,晶圓代工和封測廠商目前整體(ti) 產(chan) 能利用率超過了60%,仍是高於(yu) 去年同期,且尚未出現砍單的情況。終端需求受到抑製,但是沒有影響到1季度晶圓代工和封測的訂單,我們(men) 總結有3點原因:1)2019Q3-2019Q4,IC設計公司的庫存已經降到接近健康水平甚至以下的位置,2019Q4晶圓代工產(chan) 能開始緊缺。春節前供不應求的訂單,在春節後補貨仍存在慣性。2)IC設計公司目前庫存在健康水平甚至以下的位置,對庫存增加的容忍度較高,所以即使有1季度終端需求受疫情影響的預期,IC設計公司也尚未出現砍單的情況。3)業(ye) 界普遍認為(wei) 疫情隻是導致短期終端需求遞延,而不是憑空消失,因而IC設計公司也不會(hui) 貿然砍晶圓代工和封測的訂單。

然而終端需求傳(chuan) 導到晶圓代工和封測環節是必然的,傳(chuan) 導時間一般為(wei) 1個(ge) 季度。如果1季度終端需求受疫情抑製,就意味著IC設計公司對晶圓代工和封測的采購,均沒法變成成品如期銷售出去,而成為(wei) 庫存,那麽(me) 1季度IC設計行業(ye) 庫存壓力就會(hui) 上升,從(cong) 而可能影響2季度對晶圓代工和封測的采購。結合2月14日中芯國際在業(ye) 績說明會(hui) 上表示,疫情對晶圓代工產(chan) 業(ye) 和收入產(chan) 生影響是肯定的。隨著疫情影響國內(nei) 第1季經濟動能,使新產(chan) 品延遲上市時程以及民眾(zhong) 消費意願降低,預計將增加IC設計行業(ye) 庫存壓力,延長庫存降到周期底部的時間。加上5G手機大規模出貨時程遞延至第4季,可能將影響2季度晶圓代工的拉貨需求。但正如我們(men) 認為(wei) 1季度的終端需求雖然受到了影響,但這部分需求不會(hui) 消失,而是會(hui) 遞延到2季度和3季度。同樣地,中芯國際也認為(wei) ,第2季的營收雖然可能會(hui) 受到疫情影響,但是第3季將彌補第2季的損失。

根據產(chan) 業(ye) 鏈調研,中國台灣IC設計企業(ye) 也表示,台積電短期訂單未見鬆動,甚至一有客戶縮單就能見到其他客戶補上的情形。在沒有看到明確的終端客戶砍單動作出現前,芯片供貨商的訂單就不會(hui) 有變動。這其中就包括華為(wei) 海思,華為(wei) 海思基本確定1季度不會(hui) 砍單,維持芯片庫存水平在高位。

展望2季度,我們(men) 認為(wei) 晶圓代工和封測會(hui) 不會(hui) 受到影響,主要看疫情結束的時間,以及終端需求遞延的規模和遞延的時間,會(hui) 不會(hui) 造成IC設計公司和下遊終端廠商超負荷的庫存壓力,從(cong) 而影響到拉貨的需求。因而我們(men) 對2季度持仍需觀察的態度。但樂(le) 觀的一點的是,即使2季度受到影響,那麽(me) 3季度也會(hui) 彌補回來;所以我們(men) 仍是認為(wei) 不需要過分解讀疫情的短期影響,疫情不改變5G背景下半導體(ti) 行業(ye) 向上的趨勢。

1.5 半導體(ti) :Q1存儲(chu) 價(jia) 格上漲態勢不受疫情影響,Q2仍需觀察

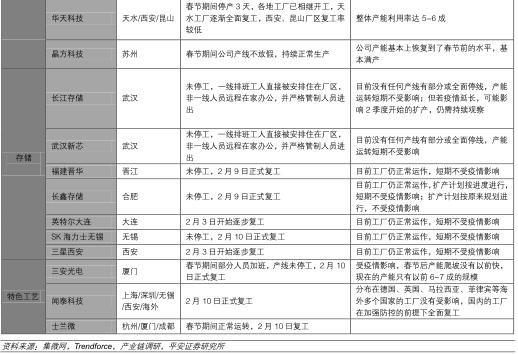

從(cong) 供給端來看,疫情對全球存儲(chu) 的供應影響微乎其微。目前DRAM及NAND Flash廠商在國內(nei) 的工廠,如三星西安廠、SK海力士無錫廠、長江存儲(chu) 、長鑫存儲(chu) 、福建晉華等,生產(chan) 上都沒有受到影響。原因在於(yu) 1)半導體(ti) 工廠大多已經高度自動化,對人力複工的依賴程度低;2)大部分廠商年前原材料備料充足,短期內(nei) 還至於(yu) 不至於(yu) 短缺,足以維持正常運轉;3)在交通運輸方麵,存儲(chu) 廠商均申請了特殊通行證,保證出貨正常。

從(cong) 需求來看,由於(yu) 春節前就已經出現產(chan) 能緊缺,客戶端庫存仍然不足,即便下遊客戶現階段麵臨(lin) 缺工/缺料以及需求受到短期衝(chong) 擊的問題,但仍會(hui) 維持一定的采購。因此,第1季存儲(chu) 價(jia) 格,不管是DRAM還是NAND Flash,都依然維持上漲態勢。而第2季的情況仍需持續觀察,即使出現與(yu) 上升趨勢相反的情況,我們(men) 認為(wei) 也僅(jin) 是疫情導致需求的遞延,會(hui) 在3季度補償(chang) 回來。

展望2020年全年,在5G和數據中心需求的帶動下,2020年存儲(chu) 產(chan) 業(ye) 有望全麵進入景氣周期。結合主要存儲(chu) 大廠的展望來看,三星預計2020年Q1 NAND Flash價(jia) 格則會(hui) 隨服務器需求增長而上漲;美光預計2020年DRAM和NAND Flash供應將低於(yu) 預期,而企業(ye) 級SSD供應短缺,將會(hui) 推動價(jia) 格上漲;KIOXIA雖然虧(kui) 損嚴(yan) 重,但NAND Bit季度出貨量環比增長,預計ASP上漲趨勢還將持續,並推動2020年供應和需求恢複平衡狀態。我們(men) 維持原先看法,疫情不改變存儲(chu) 進入景氣周期的大趨勢。

1.6 半導體(ti) :設備企業(ye) 均已部分複工,前期訂單正常交付

半導體(ti) 設備企業(ye) 多坐落在京滬地區,多數企業(ye) 部分複工。我國半導體(ti) 設備公司集中分布在上海、北京、杭州等地區,湖北地區企業(ye) 較少。根據我們(men) 調研了解到,大部分半導體(ti) 設備上市公司均在2月10日後陸續複工,但是多為(wei) 有條件的複工:根據各地政府要求,部分員工暫未返崗(以湖北籍居多),部分員工需要居家隔離14天等,目前處於(yu) 部分複工狀態。

疫情對半導體(ti) 設備訂單影響不大。半導體(ti) 設備訂單主要來自於(yu) 半導體(ti) 製造企業(ye) 的資本開支,這些企業(ye) 的資本開支往往以年度為(wei) 單位來計劃,不會(hui) 因個(ge) 別月份生產(chan) 擾動因素而變化。從(cong) 長期來看,全球半導體(ti) 製造產(chan) 業(ye) 正加速向中國大陸轉移,大陸的晶圓代工廠和存儲(chu) 廠建設正有條不紊的展開,半導體(ti) 設備自主化率的提升是必然方向,國產(chan) 半導體(ti) 設備企業(ye) 訂單有望穩步攀升。因此,本次疫情對半導體(ti) 設備企業(ye) 訂單影響不大。

前期訂單正常交付,暫未收到延緩交付通知。2020年1月,長江存儲(chu) 啟動了新一批設備招標,包括鍍膜設備、沉積設備、刻蝕設備、清洗設備和檢測設備。中標的設備企業(ye) 包括北方華創、中微公司、上海精測等。據我們(men) 調研信息,半導體(ti) 設備企業(ye) 訂單正常交付,暫未收到延緩交付的通知。

1.7 小結:持續關(guan) 注消費電子龍頭及芯片國產(chan) 化標的

我們(men) 認為(wei) ,電子行業(ye) 1季度為(wei) 傳(chuan) 統淡季,營收占比不足15%,防控得當的情況下,疫情造成短期的需求不足、複工推遲、物流受限等因素對電子行業(ye) 全年影響有限。目前來看,消費電子和半導體(ti) 大部分企業(ye) 已全麵複工,產(chan) 能利用率逐步爬升。根據我們(men) 了解,隨著2月10日複工以來,消費電子的大部分企業(ye) 產(chan) 能利用率維持在30%-50%區間,晶圓代工和封測廠商目前整體(ti) 產(chan) 能利用率超過了60%,即使受到疫情影響,1季度晶圓代工和封測廠商產(chan) 能利用率仍有望超過去年同期。

我們(men) 仍維持原先看法,2020年1季度新型冠狀病毒疫情對於(yu) 3C消費電子終端的需求主要是短期的抑製作用,被抑製的需求有望在後麵的季度彌補回來。站在全年角度,疫情影響有限,更不會(hui) 改變5G背景下電子行業(ye) 上行的趨勢。

手機產(chan) 業(ye) 鏈,我們(men) 看好具有優(you) 質客戶且客戶份額穩定的龍頭企業(ye) ,推薦立訊精密、工業(ye) 富聯和信維通信。

麵板行業(ye) ,我們(men) 認為(wei) 電視需求整體(ti) 穩定,大尺寸的供應受到疫情的影響不大。考慮到韓國產(chan) 能的退出及下遊備貨,我們(men) 預計TV麵板有望迎來10-20%的漲價(jia) ,有利於(yu) 改善目前麵板廠的盈利狀況。從(cong) 長周期的角度,本次韓國產(chan) 能退出是大陸麵板廠商話語權提升的拐點,大陸麵板廠受益最直接。建議關(guan) 注國內(nei) 電視麵板龍頭企業(ye) 京東(dong) 方A和TCL集團(華星光電上市主體(ti) )。

半導體(ti) :2020年我們(men) 仍是堅定看好行業(ye) 景氣上行,一是受益於(yu) 5G換機潮,帶動半導體(ti) 行業(ye) 進入新一輪景氣周期,二是受益於(yu) 可穿戴設備市場持續超預期,帶來增量市場。建議關(guan) 注國產(chan) 化走在前列的存儲(chu) 廠商兆易創新,IC設計公司韋爾股份、紫光國微,晶圓代工廠商中芯國際,封測廠商長電科技、晶方科技、通富微電和華天科技,設備廠商北方華創和精測電子。

02

通信:短期擾動難阻5G進程,行業(ye) 供給短期可恢複

2.1運營商將全力完成全年計劃,短期擾動難阻5G進程

據C114中國通信網報道,作為(wei) 5G建設的主力軍(jun) ,三大運營商近期分別召開了會(hui) 議,安排部署現階段的生產(chan) 經營工作,並製定出大框架下的全年目標任務。

中國移動將進一步堅定信心,做好應對複雜困難局麵的準備,采取更加有力有效措施,紮實推進“三融三力”落實落地,全麵加快5G發展,加速推進5G融入百業(ye) 、服務大眾(zhong) ,全力推進完成全年目標任務。中國電信將加快5G發展,豐(feng) 富5G技術應用場景,充分發揮雲(yun) 網融合的優(you) 勢,把5G和雲(yun) 計算、AI等技術結合起來,盡快形成核心能力。

中國聯通將統籌做好疫情防控和生產(chan) 經營“雙保障”,要認真落實中央關(guan) 於(yu) 統籌做好生產(chan) 工作的係列部署與(yu) 要求,在做好防控工作的同時,統籌抓好改革發展穩定各項工作,堅定必勝信心,咬住目標任務不動搖。根據三大運營商的會(hui) 議內(nei) 容,5G依然是全年工作的重點目標,無疑給5G產(chan) 業(ye) 鏈送出了一劑定心丸。

根據以往的經驗,國內(nei) 運營商每年Q1季末或者Q2季初,將宣布全年的資本開支計劃;Q2開始進行設備招標,Q3-Q4進行網絡建設。因此,按照現在疫情發展趨緩的勢頭,運營商全年的建設計劃基本不會(hui) 受到影響。

總體(ti) 來看,突發因素對行業(ye) 景氣度的回暖隻會(hui) 產(chan) 生短期的擾動,並不會(hui) 改變行業(ye) 的整體(ti) 趨勢。在5G投資的帶動下,三大運營商在2020年-2022年資本開支規模將進入上升通道,通信行業(ye) 有望再次迎來一個(ge) 長度約為(wei) 3年的景氣周期。

2.2 產(chan) 業(ye) 鏈複工有序推進,行業(ye) 供給短期可恢複

根據光纖在線網發布的光通信企業(ye) 複工調研數據顯示:成都、上海、山東(dong) 企業(ye) 開工率最高,深圳企業(ye) 開工率最低。成都企業(ye) 開工率高達50%以上:新易盛、儲(chu) 翰科技、優(you) 博創、光恒通信、索爾思等企業(ye) 因本地員工比例較高均已開工,開工率達到40%-80%。上海企業(ye) 複工率也較高,劍橋、博創、康寧、裕榮、聖德科、上海數明半導體(ti) 等開工率也達到30%-60%。山東(dong) 的海信寬帶、太平洋光電均已在確保安全的前提下正常複工,影響較小。天孚通信、旭創科技、安捷訊、中天寬帶、萊尼、蘇駝通信、蘇州六幺四信息、宇特光電等江蘇地區企業(ye) 均已正常開工。深圳鼓勵企業(ye) 延遲開工,區政府給予資助。深圳市龍崗區、坪山區鼓勵企業(ye) 開工推遲至2月20日-3月1日,並給予10-20萬(wan) 元的一次性資助。5G產(chan) 業(ye) 鏈重要環節除了光通信外,還有射頻/天線製造環節。這些企業(ye) 基本分布在江蘇、湖北和深圳。毫無疑問,這些企業(ye) 的複工節奏將基本與(yu) 同區域的光通信企業(ye) 一致。總體(ti) 來看,除湖北區域企業(ye) 外,產(chan) 業(ye) 鏈上的主要企業(ye) 的複工正在有序推進。

若是湖北區域的企業(ye) 能在2月24日正式複工,我們(men) 認為(wei) 行業(ye) 的供給隻會(hui) 受到小小的衝(chong) 擊。主要原因是:產(chan) 業(ye) 鏈上主要企業(ye) 的庫存較為(wei) 充足,能夠滿足下遊客戶需求一段時間內(nei) 的需求。隻要複工有序推進,行業(ye) 供給的不足會(hui) 在短期內(nei) 得到消除。

2.3 主要企業(ye) 現金較為(wei) 充足,能夠突發狀態下正常經營需求

對比主要企業(ye) 的2019年Q3的貨幣資金規模、交易性金融資產(chan) 規模以及支付給職工以及為(wei) 職工支付的現金規模,我們(men) 認為(wei) ,這些企業(ye) 在短期停工的情況下,企業(ye) 的基本運轉不會(hui) 受到影響。

2.4 小結:需求和產(chan) 能或在疫情後得到快速恢複

從(cong) 需求端來看,5G移動通信網絡的建設已經是確定性事件,運營商的需求以及主設備商備貨訂單不會(hui) 輕易進行調整。疫情結束後,運營商的5G網絡建設部署將會(hui) 加速。

從(cong) 供給端來看,主設備商供應鏈上的一些企業(ye) 產(chan) 能會(hui) 受到一些壓製,特別是湖北區域的企業(ye) 。但是從(cong) 庫存數據來看,這些企業(ye) 的現貨以及一些元器件儲(chu) 備較為(wei) 充足,產(chan) 能出現斷崖式下滑的可能不大。一旦複工,產(chan) 能就會(hui) 得到快速的修複。

整體(ti) 來看,疫情隻會(hui) 是一個(ge) 短期的擾動因素,並不會(hui) 阻礙網絡的部署進程。疫情結束後,整個(ge) 設備產(chan) 業(ye) 鏈有望迎來產(chan) 能的快速恢複以及運營商需求的快速回暖。

03

機械:激光產(chan) 業(ye) 鏈風險整體(ti) 可控,恢複正在進行

3.1 武漢係激光產(chan) 業(ye) 鏈重鎮,新冠肺炎帶來複工風險

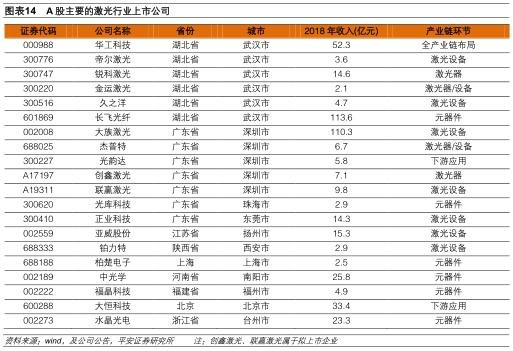

此次疫情爆發,對國內(nei) 激光設備產(chan) 業(ye) 鏈公司額複工產(chan) 生了一定的影響,尤其,此次最嚴(yan) 重的疫區——湖北,是我國重要的激光產(chan) 業(ye) 集聚地之一。據我們(men) 統計,目前A股激光行業(ye) 上市公司共20家(含擬上市的兩(liang) 家),其中武漢市的企業(ye) 共6家,占比30%。若依照上市公司收入計算,2018年,武漢市激光行業(ye) 上市公司收入合計約191億(yi) 元,約占所有行業(ye) 內(nei) 上市公司的42%。

據我們(men) 的調研了解,大部分激光行業(ye) 的企業(ye) 並未出現確診的新冠肺炎病例,但開工確實受到了影響,不同地區的影響程度和方麵有所不同。

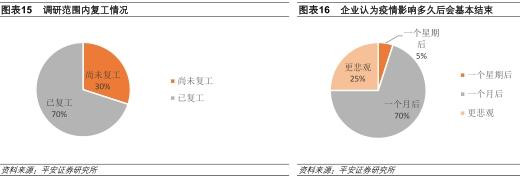

從(cong) 區域來看,湖北地區的企業(ye) 受到了更大的影響,目前當地政府要求,當地企業(ye) 不得早於(yu) 2月21日複工,實際情況仍要視疫情發展情況而定,不少當地公司表示複工將晚於(yu) 2月21日。湖北之外的地區,受到的影響更小一些,珠三角、長三角的企業(ye) ,多數已於(yu) 2月10日複工,個(ge) 別有所延遲,但也已經複工。

從(cong) 複工的程度來看,目前已複工企業(ye) 的複工率普遍未達100%,主要受到三方麵的影響:(1)部分疫區員工無法返程;(2)已返程員工,依當地政府政策的規定,實行了7-14天不等的隔離措施;(3)部分公司考慮到疫情,實行輪崗值班製度。我們(men) 預計,未來1個(ge) 月,湖北之外的地區複工率將逐步恢複正常。長三角地區的企業(ye) 複工率或更高。

從(cong) 不同產(chan) 業(ye) 鏈環節來看,標準產(chan) 品生產(chan) 廠商的複工受到的影響更小,非標設備及係統集成商受到影響更大,主要由於(yu) 多數非標的產(chan) 線需要派駐銷售工程師現場安裝調試。

3.2 激光產(chan) 業(ye) 鏈風險整體(ti) 可控,複工持續推進

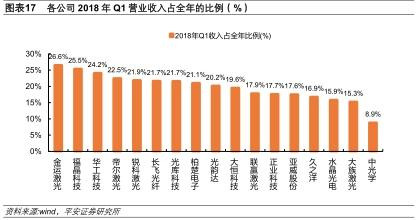

我們(men) 預計疫情對上市公司2020年的營業(ye) 收入將有一定負麵影響。激光產(chan) 業(ye) 鏈傳(chuan) 統的旺季多出現在4-5月份和11-12月份,1季度收入占比普遍不高。考慮到:(1)不少企業(ye) 已在逐步有序複工,(2)多數企業(ye) 表示大客戶訂單僅(jin) 僅(jin) 是推遲,疫情結束後可通過趕工彌補,(3)且如果對疫情發展保持較樂(le) 觀判斷,估計行業(ye) 內(nei) 上市公司全年收入受損在5%-10%之間。

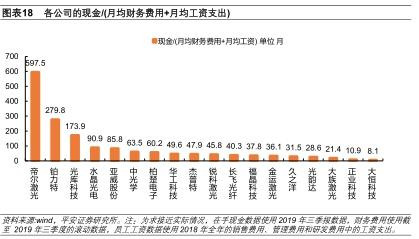

我們(men) 分析了A股激光行業(ye) 上市公司目前的現金、債(zhai) 務、存貨情況,認為(wei) 雖然目前複工和銷售受到一定的阻礙,但在短期內(nei) ,大多數上市公司的現金流風險是可控的。如果做極端假設,停工期間所有經營活動停止,企業(ye) 短期僅(jin) 需支付財務費用和員工工資,多數上市公司的在手現金可維持時間均在12個(ge) 月以上;若考慮房屋租金等支出,情況可能更加嚴(yan) 峻一些,但我們(men) 判斷1-2個(ge) 月的疫情影響並不足以使上市公司麵臨(lin) 重大的現金流困境。

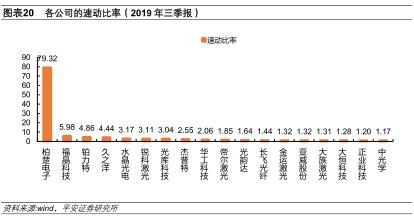

此外,債(zhai) 務為(wei) 上市公司現金流帶來的壓力也普遍不大。激光裝備製造業(ye) 並不是一個(ge) 高負債(zhai) 的行業(ye) ,從(cong) 2019年Q3的數據看,相關(guan) 上市公司中僅(jin) 一家資產(chan) 負債(zhai) 率高於(yu) 50%。從(cong) 2019年Q3的速動比率來看,行業(ye) 內(nei) 所有上市公司均超過1倍,約半數的上市公司超過2倍,風險整體(ti) 可控。

從(cong) 2019年三季報的數據來看,多數企業(ye) 庫存比較充足,如果考慮存貨中也有產(chan) 成品(包括發出商品),估計周轉天數低於(yu) 100天的企業(ye) 會(hui) 在疫情趨勢持續不明朗的情況下有一定的原材料供應不足的風險,而周轉天數低於(yu) 100天的企業(ye) 僅(jin) 有4家,占五分之一左右;考慮到除湖北外的其他地區均已在逐漸有序複工,國內(nei) 物流也逐漸恢複,我們(men) 預計這種風險整體(ti) 上是逐漸降低的。

3.3 小結:需求的釋放會(hui) 延遲但不會(hui) 缺席,長期成長動力充足

總結來看,湖北之外的大部分企業(ye) 已正式複工,湖北地區企業(ye) 複工要等到2月21日之後。受到當地政府政策等因素影響,多數企業(ye) 複工率未達100%,但正在穩步提升。從(cong) 各上市公司的財務指標來看,整體(ti) 風險可控。我們(men) 預計如果疫情控製持續向好,在未來1個(ge) 月左右,湖北之外地區的企業(ye) 將逐步恢複正常經營。重申疫情帶來的疫情是階段性的,隨著疫情的結束,下遊需求有望快速複蘇,優(you) 秀公司的長期價(jia) 值並不會(hui) 隨疫情發生重大變化,建議關(guan) 注光韻達、華工科技和大族激光。

04

投資建議

4.1電子:行業(ye) 有序複工,不改5G背景下的上行趨勢

我們(men) 認為(wei) ,電子行業(ye) 1季度為(wei) 傳(chuan) 統淡季,營收占比不足15%,防控得當的情況下,疫情造成短期的需求不足、複工推遲、物流受限等因素對電子行業(ye) 全年影響有限。目前來看,消費電子和半導體(ti) 大部分企業(ye) 已全麵複工,產(chan) 能利用率逐步爬升。根據我們(men) 了解,隨著2月10日複工以來,消費電子的大部分企業(ye) 產(chan) 能利用率維持在30%-50%區間,晶圓代工和封測廠商目前整體(ti) 產(chan) 能利用率超過了60%,即使受到疫情影響,1季度晶圓代工和封測廠商產(chan) 能利用率仍有望超過去年同期。

我們(men) 仍維持原先看法,2020年1季度新型冠狀病毒疫情對於(yu) 3C消費電子終端的需求主要是短期的抑製作用,被抑製的需求有望在後麵的季度彌補回來。站在全年角度,疫情影響有限,更不會(hui) 改變5G背景下電子行業(ye) 上行的趨勢。

手機產(chan) 業(ye) 鏈,我們(men) 看好具有優(you) 質客戶且客戶份額穩定的龍頭企業(ye) ,推薦立訊精密、工業(ye) 富聯和信維通信。

麵板行業(ye) ,我們(men) 認為(wei) 電視需求整體(ti) 穩定,大尺寸的供應受到疫情的影響不大。考慮到韓國產(chan) 能的退出及下遊備貨,我們(men) 預計TV麵板有望迎來10-20%的漲價(jia) ,有利於(yu) 改善目前麵板廠的盈利狀況。從(cong) 長周期的角度,本次韓國產(chan) 能退出是大陸麵板廠商話語權提升的拐點,大陸麵板廠受益最直接。建議關(guan) 注國內(nei) 電視麵板龍頭企業(ye) 京東(dong) 方A和TCL集團(華星光電上市主體(ti) )。

半導體(ti) :2020年我們(men) 仍是堅定看好行業(ye) 景氣上行,一是受益於(yu) 5G換機潮,帶動半導體(ti) 行業(ye) 進入新一輪景氣周期,二是受益於(yu) 可穿戴設備市場持續超預期,帶來增量市場。建議關(guan) 注國產(chan) 化走在前列的存儲(chu) 廠商兆易創新,IC設計公司韋爾股份、紫光國微,晶圓代工廠商中芯國際,封測廠商長電科技、晶方科技、通富微電和華天科技,設備廠商北方華創和精測電子。

4.2通信:持續關(guan) 注新技術導入以及資本開支增長帶來的結構性機會(hui)

對於(yu) 投資方向,我們(men) 建議關(guan) 注新技術導入以及上遊資本開支增長帶來的結構性機會(hui) 。新技術導入方麵,主要涉及5G移動通信係統中的天線射頻和光模塊兩(liang) 個(ge) 細分領域;上遊資本開支方麵,主要涉及數據中心光模塊和數據中心運營市場兩(liang) 個(ge) 細分領域。

5G產(chan) 業(ye) 鏈:2020年5G移動通信網絡將進入全麵大規模部署時期,主設備商將首先受益;主設備商的光模塊和射頻組件供應商也將受益。

雲(yun) 計算產(chan) 業(ye) 鏈:對於(yu) 海外雲(yun) 計算,主要關(guan) 注國內(nei) 數通光模塊製造商及其產(chan) 業(ye) 鏈相關(guan) 公司;對於(yu) 國內(nei) 雲(yun) 計算,關(guan) 注IDC運營服務供應商。

4.3激光設備:當期影響比較大,長期成長動力仍充足

我們(men) 認為(wei) 此次疫情將會(hui) 對激光器、激光設備的需求產(chan) 生一定的影響,且影響主要體(ti) 現在國內(nei) 市場;借鑒曆史來看,這種影響很可能將在整個(ge) 疫情窗口中持續存在,具體(ti) 的影響時間仍要依疫情的發展來判斷;展望疫情過後,我們(men) 認為(wei) 複蘇的到來是必然的。

在此前發布的機械行業(ye) 2020年度策略報告中,我們(men) 提出,2020年,隨著工業(ye) 產(chan) 成品庫存增速逐漸來到底部,國內(nei) 的庫存周期很可能在2020年的某個(ge) 時間點迎來拐點,利好通用設備的需求企穩;此次疫情的黑天鵝將導致拐點更加延後到來,相關(guan) 行業(ye) 的出清將加劇。我們(men) 重申:

在未來5-10年中,激光設備的性價(jia) 比將逐步提升,廣泛替代傳(chuan) 統加工方式,激光行業(ye) 成長動力充足,疫情無法改變這種長遠趨勢;

優(you) 秀公司的長期價(jia) 值並不會(hui) 隨疫情發生重大變化。建議關(guan) 注華工科技、光韻達和大族激光等優(you) 質標的。

05

風險提示

1) 疫情蔓延超出預期:未來如果疫情蔓延超出預期,則對部分公司複工產(chan) 生較大影響,會(hui) 對產(chan) 業(ye) 鏈公司產(chan) 生一定影響;

2) 5G進度低於(yu) 預期:5G智能手機需要硬件和增量應用的聯動,目前來看尚未出現殺手級應用,以帶動換機潮,所以第一波5G智能手機銷售情況並不算理想。雖然這並不破壞5G換機潮的大邏輯,因為(wei) 手機需要一定出貨量的鋪墊,才有可能出現殺手級應用。參考4G手機,其滲透帶動的換機潮也不是一蹴而就的,所以5G換機潮大邏輯依然在,但是需要觀察兌(dui) 現的程度和進度,存在低於(yu) 預期的風險,使得半導體(ti) 行業(ye) 需求躍升到新台階的動力不足。

3) 國內(nei) 運營商資本開支執行不及預期的風險:運營商5G投資執行不及預期,將使得5G基站出貨量不及預期,從(cong) 而將使得主設備商及其產(chan) 業(ye) 鏈上遊配套供應商業(ye) 績不及預期。

4) 華為(wei) 公司設備芯片出現斷供的風險:華為(wei) 公司芯片來自於(yu) 多個(ge) 國家的供應商,若是出現斷供的情況,將使得華為(wei) 公司5G基站設備出貨量不及預期,從(cong) 而影響其上遊配套供應商業(ye) 績不及預期。

5) 5G行業(ye) 出現激烈價(jia) 格戰的風險:若是愛立信和諾基亞(ya) 等海外設備商以低價(jia) 參與(yu) 國內(nei) 運營商的招標采購,將迫使中國設備商調低設備價(jia) 格,使設備商及其上遊供應商業(ye) 績不及預期。

6) 國內(nei) ICP資本開支不及預期的風險:阿裏巴巴、騰訊等公司對數據中心的需求是國內(nei) IDC行業(ye) 增長的主要驅動力,若是這些ICP公司的資本開支執行不及預期將會(hui) 使得IDC運營商業(ye) 績不及預期。

7) 海外ICP資本開支不及預期的風險:穀歌、亞(ya) 馬遜等公司對光模塊的需求是國內(nei) 數通光模塊產(chan) 業(ye) 鏈增長的主要驅動力,若是這些ICP公司的資本開支執行不及預期將會(hui) 使得產(chan) 業(ye) 鏈上的相關(guan) 公司業(ye) 績不及預期。

8) 貿易戰升溫的風險:雖然貿易戰簽訂了第一階段的協議,但不排除針對電子行業(ye) 的局部摩擦發生,外在不可抗力會(hui) 幹擾半導體(ti) “建庫存”的向上行情。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們