作者 | 加二

流程編輯 | 小白

專(zhuan) 注於(yu) 激光切割控製係統的軟件公司,2019年快報披露,歸母淨利潤同比增長70.96%。

在《傑普特(42.670, -0.25, -0.58%):榮枯與(yu) 共,“蘋果獨家供應商”的日子不太好過了》(市值風雲(yun) APP內(nei) 搜索)一文中,我們(men) 認識了從(cong) 事激光器和激光裝備生產(chan) 的科創板上市公司傑普特。

今天和各位老鐵一起再來看一家激光產(chan) 業(ye) 鏈上的科創板企業(ye) ——柏楚電子(123.910, -1.54, -1.23%)(688188.SH),2019年8月科創板上市。

正如計算機的核心部件是中央處理器,激光裝備需要有軟件係統控製,柏楚電子就是專(zhuan) 門從(cong) 事激光切割設備控製係統研發生產(chan) 的公司。

一、上海交大學子創辦的技術型公司

(一)五位創始人均是實際控製人

2007年,唐曄、代田田、盧琳、萬(wan) 章從(cong) 上海交通大學畢業(ye) 獲得工學碩士學位,同年在上海創辦了柏楚電子,2009年謝淼從(cong) 上海交大畢業(ye) 後加入公司出任軟件研發部技術經理。

唐曄、代田田、盧琳、萬(wan) 章、謝淼這五位創始人均是公司的實際控製人。

2018年7月,五人簽署《一致行動協議》。該協議的有效期至公司首次公開發行股票並上市滿三年之日(2022年8月)止;有效期滿後,各方如無異議,自動延期三年。

截至2019年9月30日,五位實際控製人合計持股73.43%。

(二)一半員工從(cong) 事研發

截至2018年12月31日,公司擁有162名員工,其中一半以上是研發人員。

員工受教育程度整體(ti) 較高,碩士及以上學曆的員工有39人,占比24.07%;大學本科學曆的員工有102人,占比62.96%。

員工年齡結構整體(ti) 偏年輕,30歲以下員工占比高達75.93%。

來自上海交通大學自動化相關(guan) 學科的實控人代田田、盧琳、謝淼、萬(wan) 章也是公司核心技術人員,而另一位實控人唐曄就任公司董事長。

二、隨動控製係統、板卡控製係統是營收主力

和傑普特一樣,柏楚電子成立之初也不是從(cong) 事激光行業(ye) 的。

柏楚電子在2012年進入激光行業(ye) ,之前從(cong) 事三維點膠控製係統和全自動滴塑控製係統的研發生產(chan) 。

2015年,公司退出點膠和滴塑行業(ye) ,專(zhuan) 注於(yu) 激光切割控製係統業(ye) 務。

公司為(wei) 激光切割設備製造商提供自動化產(chan) 品,以激光切割控製係統為(wei) 主。

公司自主開發軟件,然後與(yu) 板卡、總線主站(將板卡、顯示器、電腦主機、調高器進行集成而成的設備)、電容調高器等硬件集成後進行銷售,其中主要硬件設備通過外協廠商進行加工,公司的生產(chan) 僅(jin) 包括軟件的燒錄、產(chan) 品的組裝。銷售采用直銷模式。

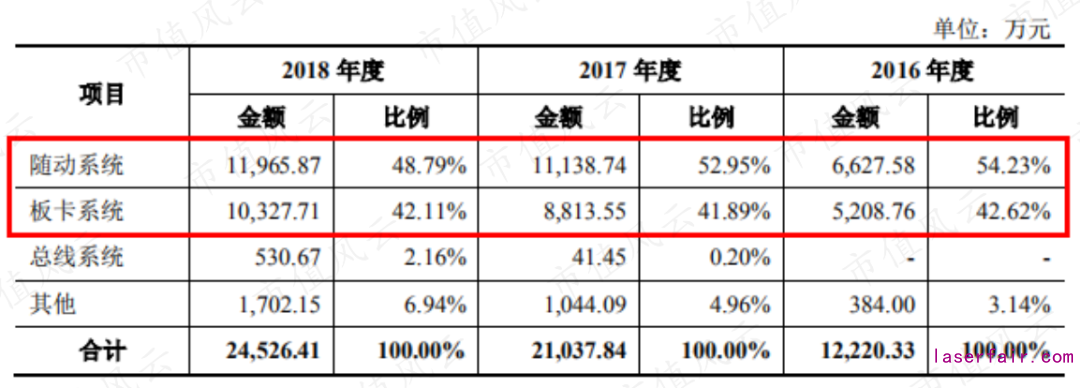

開發的產(chan) 品包括:隨機控製係統、板卡控製係統、總線控製係統、其他相關(guan) 配套產(chan) 品。

(1)隨動控製係統。為(wei) 公司收入占比最高的產(chan) 品,主要用於(yu) 實時控製切割頭與(yu) 待切工件間高度,搭配激光切割係統使用,能改善切割質量或切割效率。

(2)板卡控製係統。是公司收入占比僅(jin) 次於(yu) 隨動控製係統的產(chan) 品,是數控軟件底層控製算法的載體(ti) 和硬件接口,板卡控製係統在配備電腦的情況下使用,並搭配電腦上安裝的輔助軟件。

板卡控製係統主要用於(yu) 對鈑金平麵切割機或者管材三維切割機的機械傳(chuan) 動裝置、激光器、輔助氣體(ti) 及其他輔助外設裝置的控製。

(3)總線控製係統。集成了板卡控製係統、隨動控製係統、工業(ye) 電腦、顯示器、操作麵板等其他部件。

這是基於(yu) EtherCAT(一種開放的實時以太網絡通訊協議)總線技術,可以實現對平麵切割機或者管材三維切割機的機械傳(chuan) 動裝置、激光器、輔助氣體(ti) 及其他輔助外設裝置的實時控製。

總線控製係統優(you) 點是穩定性高、實時性高、集成度高、擴展性強、便於(yu) 安裝,但價(jia) 格相對於(yu) 板卡控製係統較高。

隨動係統及板卡控製係統主要麵向中低功率激光切割設備市場,而總線控製係統主要麵向高功率激光切割設備市場。

2018年,隨動控製係統收入1.2億(yi) ,占營業(ye) 收入比48.79%,在2016-2018年間占比呈下降趨勢。2017年隨動控製係統收入同比增長68.18%,2018年產(chan) 品收入同比增速僅(jin) 8.11%。

板卡控製係統收入1.03億(yi) ,占營業(ye) 收入比42.11%,2016-2018年占比穩定在42%左右。2017年板卡控製係統收入增長69.23%,2018年收入增速下滑至17.05%。

總線係統在2017年推向市場,目前仍處於(yu) 市場推廣期,營收規模較小,2018年銷售額531萬(wan) ,僅(jin) 占比2.16%。

三、PC-based運動控製器應用最多的領域是激光加工

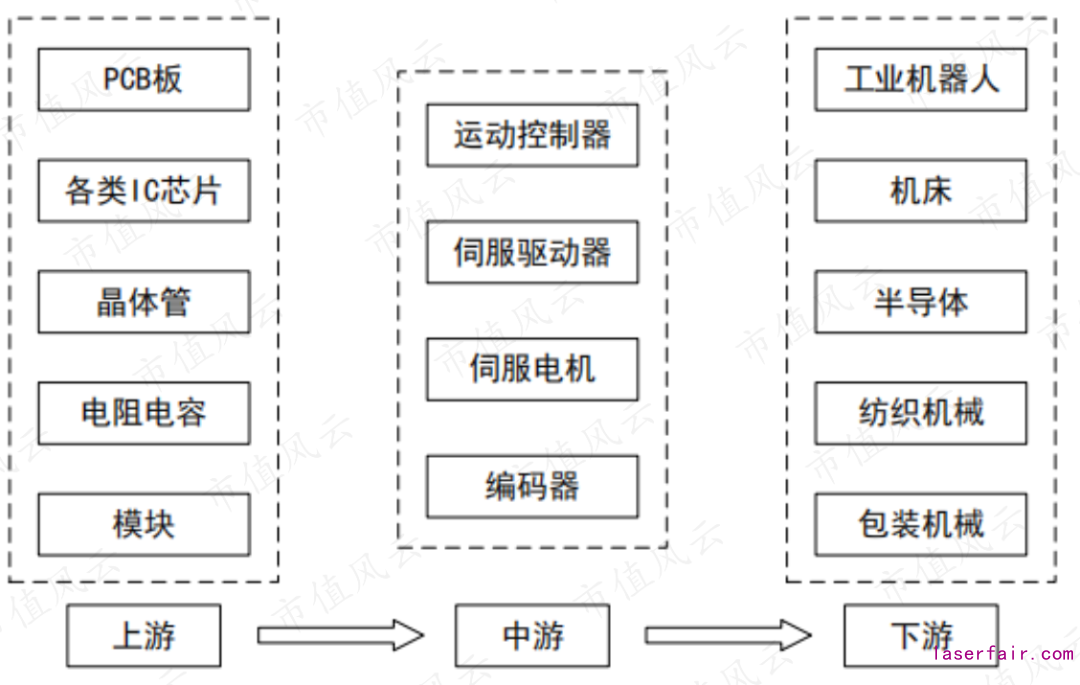

運動控製係統是自動化機械的核心,由硬件和軟件兩(liang) 部分集成。

硬件是工業(ye) 控製板卡,軟件是控製算法:硬件是將采購的各類通用元器件組裝加工得到;軟件算法集成在硬件的架構中,形成最終的控製器。

在硬件的質量、結構差異化不大的情況下,軟件算法是運動控製係統的關(guan) 鍵。

(運動控製係統流程)

運動控製係統行業(ye) 的上遊是諸如PCB板、IC芯片、晶體(ti) 管、電阻電容等電子元器件生產(chan) 商。中遊包括核心部件運動控製器、伺服驅動器、伺服電機等。

下遊是工業(ye) 機器人(13.660, -0.21, -1.51%)、半導體(ti) 、機床等行業(ye) 。

(運動控製係統產(chan) 業(ye) 鏈)

根據IHS統計數據,2017年全球運動控製係統市場總規模達到112.8億(yi) 美元。運動控製係統市場集中度較高,全球CR10為(wei) 65%。

據預測,2017年至2021年,全球運動控製市場規模將保持4.4%的年化複合增長率。

國內(nei) 市場方麵,2016年我國運動控製市場規模達到62.46億(yi) ,同比增長8.7%。預計2020年,國內(nei) 運動控製係統市場規模將接近90億(yi) 。

運動控製器具體(ti) 分為(wei) 三類:PC-based運動控製器(基於(yu) PC的控製器)、專(zhuan) 用控製器、PLC(可編程邏輯控製器)。

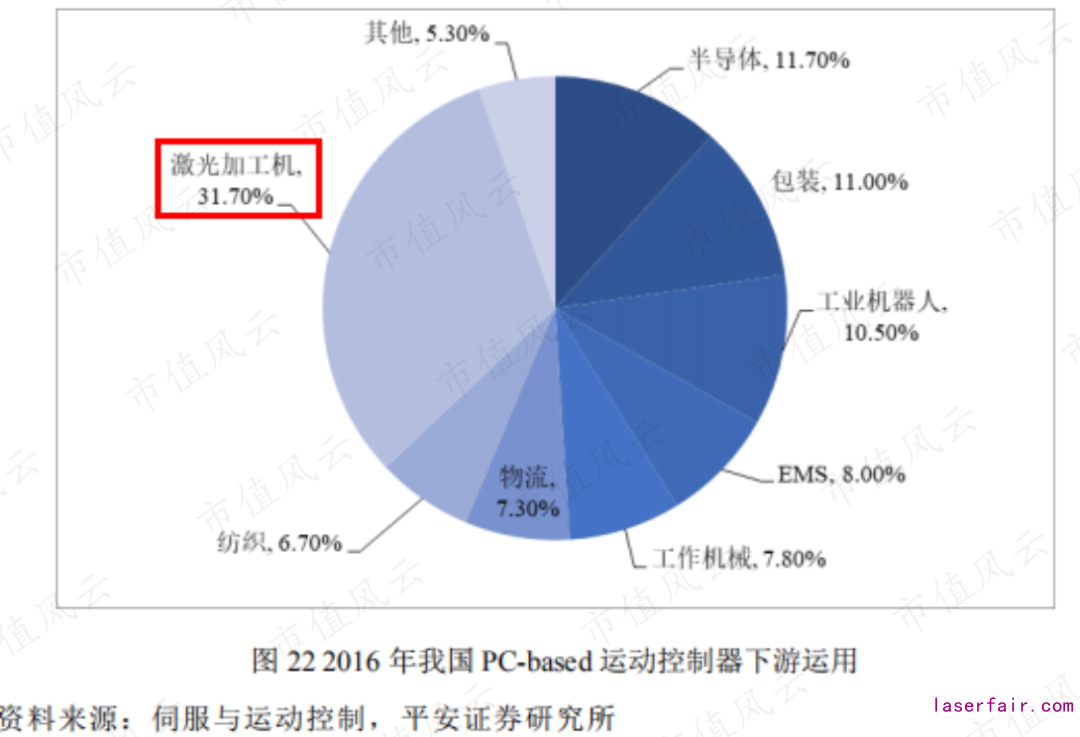

根據《伺服與(yu) 運動控製》和睿工業(ye) 數據測算,目前我國三類運動控製器占比相近,其中PC-based運動控製器2016年在國內(nei) 占比32%。

PC-based運動控製器下遊運用最廣泛,增長最快,在一些行業(ye) 正逐漸替代專(zhuan) 用控製器和PLC。

根據睿工業(ye) 預計,2017-2020年間,複合增長率13.3%。2017年該產(chan) 品市場規模約22.8億(yi) 。

在我國,PC-based運動控製器下遊應用最多的是激光加工機領域,2016年在所有應用領域中占比31.7%。

柏楚電子就處在這一細分市場,更具體(ti) 地講,是激光切割控製係統領域。

四、中低功率市場規模小,高功率有國產(chan) 替代空間

中低功率激光切割控製係統領域,目前已實現進口替代。

國內(nei) 市場份額集中,CR3高達90%且比較穩定,分別是柏楚電子、上海維宏電子科技股份有限公司、武漢奧森迪科智能科技股份有限公司,其中柏楚電子在國內(nei) 市場占有率高達60%。

高功率激光切割控製係統領域,目前國際廠商占據國內(nei) 市場主導地位,主要由德國倍福、德國PA、西門子等。

國產(chan) 激光運動控製係統僅(jin) 占10%市場份額,基本都被柏楚電子占有。

國外市場,基本被德國倍福、德國PA、西門子等公司壟斷,目前基本沒有中國公司能從(cong) 中分得一杯羹。

截止2018年底,公司合作的激光切割設備生產(chan) 企業(ye) 超過500家,其中活躍客戶約有400家。而據公司判斷,目前國內(nei) 約有600餘(yu) 家激光切割設備生產(chan) 企業(ye) 。

柏楚電子對國內(nei) 激光切割設備生產(chan) 商的覆蓋率高達60%。

雖然公司在國內(nei) 中低功率激光切割運動控製係統市場的地位較高,但是這個(ge) 細分市場的空間並不大。

激光切割控製係統的需求取決(jue) 於(yu) 激光切割設備。

激光切割設備的物理壽命約3-5年。另外,激光器技術的更新迭代帶動激光切割設備整體(ti) 替換更新。

根據《激光行業(ye) 研究報告》,我國中低功率激光切割運動控製係統需求量呈小幅增長趨勢,單價(jia) 小幅下降,市場規模穩中有升,但總體(ti) 規模不大,約5億(yi) 左右。

我國中低功率激光切割控製係統市場進入成熟階段,市場規模增長穩定,市場競爭(zheng) 格局變動小。

柏楚電子雖然在這個(ge) 領域取得了60%的市場份額,但是較小的市場空間決(jue) 定公司要成長必須拓展業(ye) 務領域。

目前,下遊激光加工設備行業(ye) 在向高功率方向發展。高功率激光切割控製係統市場被國外廠商壟斷,國產(chan) 替代有一定空間。

柏楚電子已搭建6KW高功率激光切割實驗平台,推進高功率激光領域的技術研發。在研項目包括平麵總線切割係統、智能傳(chuan) 感器控製係統、三維總線切管係統、智能卡盤控製係統。

公司在中低功率激光控製係統市場積累的客戶,近年正開拓高功率激光切割設備業(ye) 務,向公司采購高功率激光切割控製係統。

2016-2018年,公司高功率業(ye) 務收入分別為(wei) 560萬(wan) 元、1110萬(wan) 元和1366萬(wan) 元,2017年和2018年同比分別增長98.35%和23.06%。

柏楚電子2019年1-5月實現高功率業(ye) 務收入1011萬(wan) 元,同比增長83.35%。

五、大客戶主要來自下遊第一、二梯隊企業(ye)

公司銷售主要麵向華中、華南和華東(dong) ,三個(ge) 區域收入占比接近90%。

具體(ti) 來看,2016-2018年間,華東(dong) 地區銷售收入占比呈增長趨勢,從(cong) 32.24%提高到43.61%;華中和華南地區銷售收入占比逐漸減少,從(cong) 56.92%下降到46.86%。

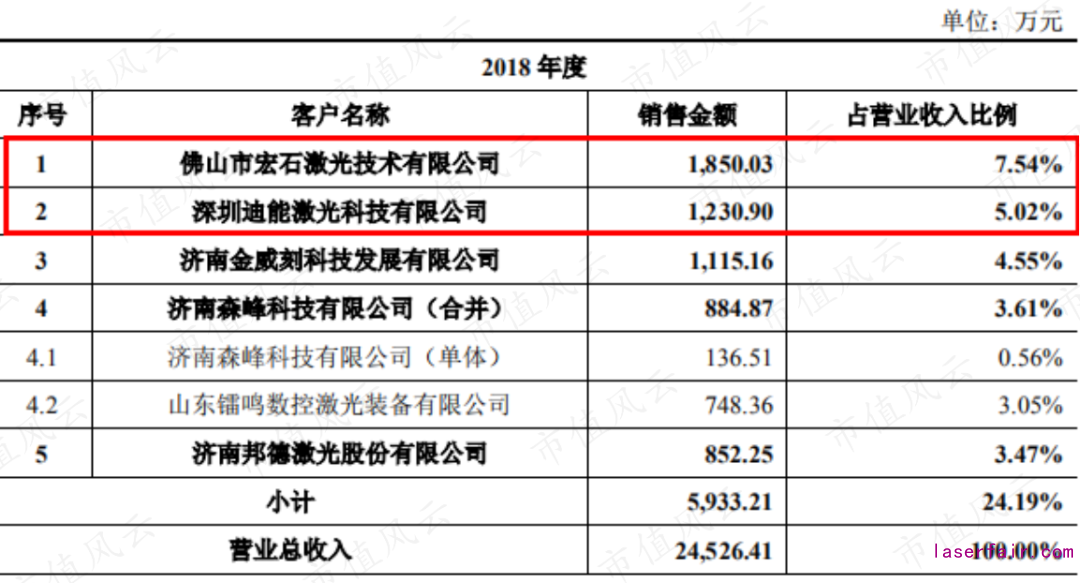

2016-2018年,公司前五大客戶銷售額占營業(ye) 收入比例分別是27.78%、30.11%、24.19%。

在下遊的激光加工設備行業(ye) :

第一梯隊:大族激光(29.160, -0.61, -2.05%)、華工科技(19.660,-0.45, -2.24%)、宏石激光、迪能激光等公司,每年激光切割設備銷售額突破10億(yi) ;

第二梯隊:江蘇亞(ya) 威、迅鐳激光、邦德激光、領創激光等公司,每年激光切割設備銷售額在5-10億(yi) ;

第三梯隊:金威刻、鐳鳴激光、慶源激光、嘉泰激光等公司,每年激光切割設備銷售額在3-5億(yi) 。

公司的前五大客戶主要來自第一、二梯隊。

第一梯隊裏,宏石激光連續三年均是公司最大客戶,迪能激光在2016-2018年也是公司前三大客戶。

2016-2018年,公司對宏石激光的銷售額保持增長,但在2018年,銷售額僅(jin) 增長1.05%。

無獨有偶,2018年對迪能激光的銷售額較2017年下滑9.67%,對邦德激光的銷售額較2017年下降44.03%。

公司表示主要因為(wei) 受2018年下半年宏觀經濟環境影響,客戶固定資產(chan) 采購減少。

第二梯隊的邦德激光在2018年將部分產(chan) 品的采購轉向價(jia) 格較低的維宏股份(25.170, -0.45, -1.76%)。這也反映出,中低功率激光切割控製係統的壁壘並不是很高。

六、基於(yu) 同業(ye) 對比的財務分析

維宏股份(300508.SZ)也是一家從(cong) 事工業(ye) 運動控製係統研發生產(chan) 的公司,產(chan) 品包括控製卡、一體(ti) 機、驅動器等。

生產(chan) 模式和柏楚電子相似,以自主研發的軟件操作係統為(wei) 核心,外購芯片、PCB板及結構件、工業(ye) 主板、顯示屏等集成為(wei) 最終產(chan) 品。

但維宏股份的產(chan) 品應用範圍更廣,應用於(yu) 各類雕刻機、雕銑機、加工中心、水射流切割機、激光切割機、等離子切割機、火焰切割機、玻璃加工機床、工業(ye) 機械手。

風雲(yun) 君將結合維宏股份對柏楚電子的財務狀況進行分析。

(一)收入增長快

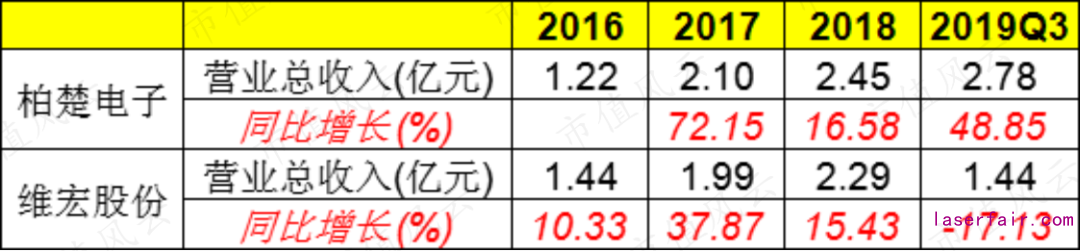

2016年,柏楚電子營業(ye) 收入1.22億(yi) ,低於(yu) 維宏股份的1.44億(yi) 。

到了2017年,柏楚電子營業(ye) 收入大增72.15%,收入規模反超維宏股份。

從(cong) 前文的分析中,我們(men) 看到柏楚電子對前五大客戶的銷售在2018年或增長放緩或下降。從(cong) 營業(ye) 總收入來看,柏楚電子2018年增長速度明顯放緩,同比增長16.58%,增速比2017年下滑55.57pct。

再來看維宏股份,在2018年同比增長15.43%,雖然承接了從(cong) 柏楚電子轉過來的邦德激光的訂單,但增速仍下滑22.44pct。

兩(liang) 家公司營收增長在2018年均顯著減緩。

雖然不能總讓大環境背鍋,但這次可能確實是行業(ye) 整體(ti) 環境的原因。

激光切割行業(ye) 經曆了2017年以前爆發式增長,後續行業(ye) 增速放緩。

根據《激光行業(ye) 研究報告》,中低功率激光切割設備銷售數量增速由2017年的59.57%降至2018年的24.44%,2018年中低功率激光切割運動控製係統市場容量增長率為(wei) 20.29%,整體(ti) 市場增速放緩。

2019年前三季度,維宏股份收入同比下滑17.13%,而柏楚電子則恢複高增速,同比增長48.85%至2.78億(yi) 。

根據業(ye) 績快報披露,柏楚電子2019年實現營業(ye) 收入3.76億(yi) ,同比增長53.3%,主要因為(wei) 功率激光加工控製係統業(ye) 務訂單量持續增長。

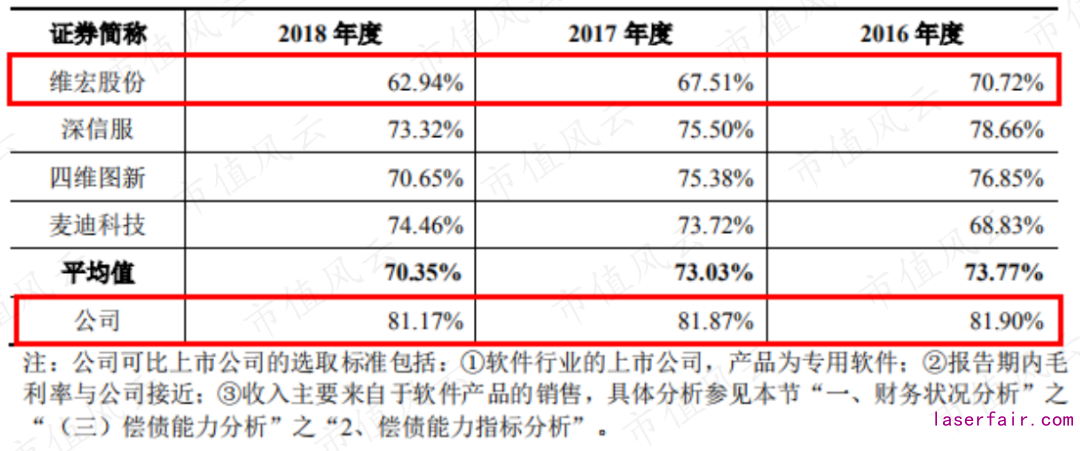

(二)毛利率高達80%

2016年至2018年,公司綜合毛利率分別為(wei) 81.9%、81.87%和81.17%,比較穩定。

軟件行業(ye) 毛利率平均水平在70%左右。維宏股份綜合毛利率從(cong) 2016年的70.72%下降到2018年的62.94%。

柏楚電子和維宏股份都自主研發軟件係統,生產(chan) 以外協為(wei) 主,為(wei) 何毛利率相差較大?

一方麵,因為(wei) 維宏股份的產(chan) 品結構變動較大,低毛利率產(chan) 品占比擴大。

驅動器產(chan) 品以硬件為(wei) 主,毛利率較低,約20%,近幾年,驅動器在維宏股份產(chan) 品結構中占比大幅提升。毛利率較高的產(chan) 品——控製卡、一體(ti) 機毛利率比較穩定。

另一方麵,維宏股份單位產(chan) 品定價(jia) 明顯低於(yu) 柏楚電子。

公司主要產(chan) 品BCS100和FSCUT2000係列的單價(jia) 在1.6萬(wan) 上下,而維宏股份類似成套產(chan) 品的單價(jia) 在1萬(wan) 左右。

(主要產(chan) 品成套含稅價(jia) 格對比)

(三)期間費用率低於(yu) 同業(ye)

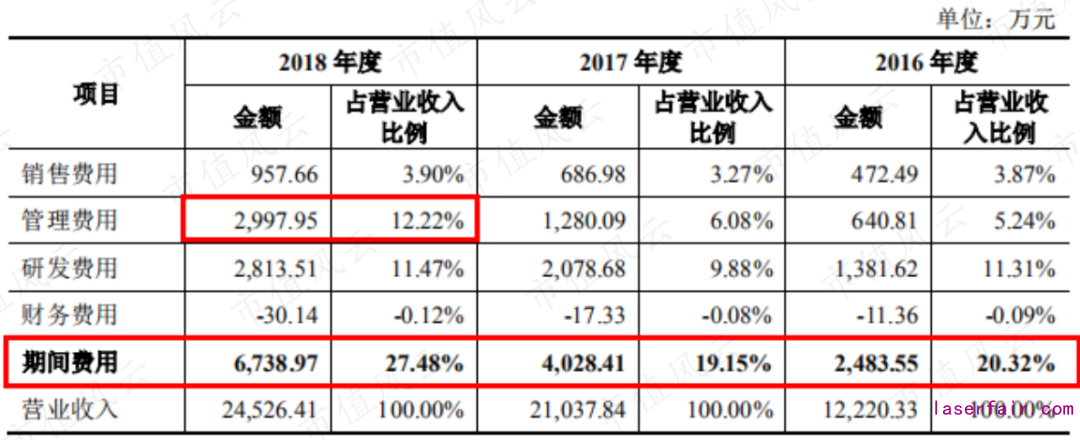

2016年至2018年,柏楚電子期間費用率分別為(wei) 20.32%、19.15%、27.48%。

期間費用率在2018年大幅上升主要因為(wei) 公司當期完成高級管理人員、核心技術人員持股,股份支付公允價(jia) 差確認管理費用1103萬(wan) 。

2016年至2018年公司研發費用率分別為(wei) 11.31%、9.88%、11.47%,維宏股份研發費用率分別為(wei) 23.45%、25.79%、28.72%。

公司研發費用中90%以上都是人工費用。

從(cong) 單個(ge) 研發人員創造的營業(ye) 收入來看,2016年至2018年分別為(wei) 306萬(wan) 、334萬(wan) 、296萬(wan) ,而維宏股份分別為(wei) 65萬(wan) 、71萬(wan) 、65萬(wan) 。柏楚電子的研發投入產(chan) 出效率更高。

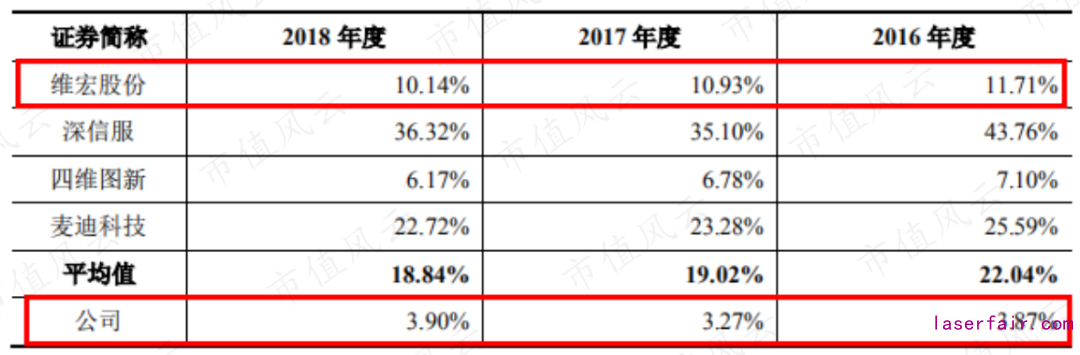

銷售費用率方麵,公司與(yu) 行業(ye) 相差較大。2016年至2018年,公司銷售費用率在3%-4%之間,而行業(ye) 平均水平在20%上下。

進一步來看和公司業(ye) 務最相近的維宏股份和奧森迪科(前麵提到的行業(ye) 第三)。維宏股份銷售費用率分別為(wei) 11.71%、10.93%和10.14%,奧森迪科銷售費用率分別為(wei) 1.56%、3.5%和 5.17%。

柏楚電子和奧森迪科銷售費用率較為(wei) 接近,與(yu) 維宏股份相差較大。

公司和維宏股份營業(ye) 收入規模相近,銷售費用的差距主要與(yu) 業(ye) 務領域有關(guan) 。

公司專(zhuan) 注於(yu) 激光切割控製領域,有穩定的客戶群體(ti) ,而維宏股份業(ye) 務範圍更廣,需要覆蓋的客戶更廣。

公司僅(jin) 在武漢、深圳設有2處營銷網點,銷售人員28人;而維宏股份在全國設有21個(ge) 辦事處,銷售人員121人。

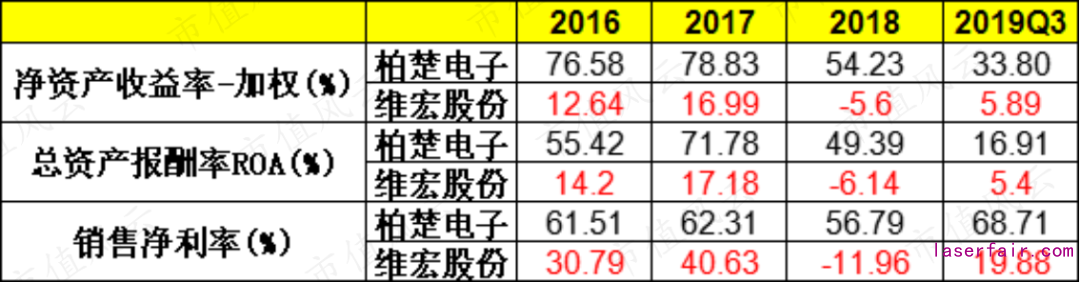

(四)盈利能力強

業(ye) 績方麵,柏楚電子在2018年行業(ye) 環境不佳時,仍保持了6.24%的歸母淨利增速。2019年前三季度,歸母淨利潤同比大增61.81%至1.91億(yi) 。

而維宏股份在2016年出現歸母淨利潤下滑14.17%,在2018年虧(kui) 損0.27億(yi) ,盈利不如柏楚電子穩定。

2019年,根據業(ye) 績快報披露,柏楚電子歸母淨利潤同比增長70.96%至2.38億(yi) 。

除去2018年,柏楚電子淨利率均在60%以上,2019年前三季度淨利率攀升至68.71%,而維宏股份在2016年、2017年淨利率分別為(wei) 30.79%、40.63%,2019年前三季度淨利率19.88%。

2019年8月柏楚電子上市,2019年三季度末ROE(加權)仍高達33.8%。

2016年4月維宏股份上市,2016年、2017年ROE(加權)分別為(wei) 12.64%、16.99%,2019年三季度末ROE(加權)為(wei) 5.89%。

柏楚電子在2019年三季度末ROA為(wei) 16.91%,而維宏股份上市後的頭兩(liang) 年ROA分別為(wei) 14.2%、17.18%,較為(wei) 接近。

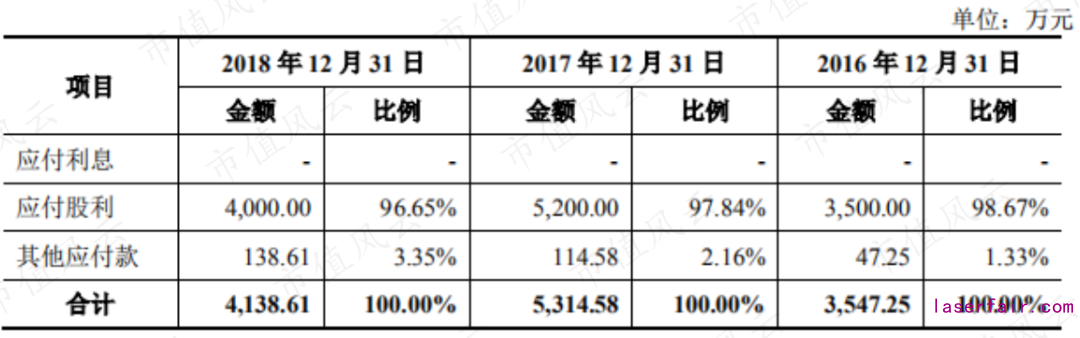

(五)現金充裕

在2018年末,公司貨幣資金1.32億(yi) ,其他流動資產(chan) 科目裏銀行理財產(chan) 品有1.8億(yi) ,合計占總資產(chan) 的85.25%。

IPO實際募資16.12億(yi) 。截至2019年9月30日,柏楚電子貨幣資金2.09億(yi) ,交易性金融資產(chan) 17.43億(yi) ,合計占總資產(chan) 的91.69%。

公司資產(chan) 負債(zhai) 率呈下降趨勢,從(cong) 2016年的36.12%下降至2018年的20.74%,上市募資後,2019年三季度末資產(chan) 負債(zhai) 率下降至1.72%。

公司負債(zhai) 主要是應付股利,2016年至2018年應付股利分別為(wei) 0.35億(yi) 、0.52億(yi) 、0.4億(yi) ,均為(wei) 柏楚電子各年現金分紅。

七、結束語

柏楚電子專(zhuan) 注於(yu) 激光切割控製係統細分市場,依托技術研發實力,在中低功率領域成長為(wei) 龍頭公司。

財務表現優(you) 秀,賬上現金充裕。

但中低功率市場天花板很矮,希望公司利用好IPO募集的資金,加大研發投入,在高功率領域取得突破。

風雲(yun) 點評

柏楚電子做的是激光儀(yi) 器的控製器,下遊客戶也就是激光設備製造商,比如大族激光、華工科技。

雖然控製器有硬件、軟件,但本質上而言,柏楚電子更像是軟件公司,主要產(chan) 品以嵌入式軟件的形式銷售,嵌入式軟件就是嵌入在硬件中的操作係統和開發工具軟件。

因此毛利率很高,基本上在80%左右的水平,也沒什麽(me) 固定資產(chan) 。

目前產(chan) 品主要針對中低功率激光切割設備市場,2018年占比90%以上,而高功率激光切割設備市場的產(chan) 品隻占了收入2%。

中低功率激光切割設備國內(nei) 市場集中度高,柏楚電子占據60%份額,但整個(ge) 市場規模很小,才5億(yi) 左右,而且壁壘不高。

高功率激光切割設備市場基本是外企壟斷,國內(nei) 廠家隻有10%的份額,柏楚電子這塊業(ye) 務也在開拓中,未來還需要加大研發力度。

科創板IPO募資後,柏楚電子財務很幹淨,賬上就是現金(含理財)最高,負債(zhai) 率極低。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們