光模塊概述

1.1

光模塊-光通信係統的核心,構建高速信息網絡的基礎

由於(yu) 現代通信都是由光纖光纜傳(chuan) 輸,而終端發送和接收都是電信號,所以兩(liang) 端需要有光電信號的轉換裝置——光模塊。

光模塊由接收部分與(yu) 發射部分組成,其中發送端把電信號轉換成光信號,通過光纖傳(chuan) 送後,接收端將光信號還原為(wei) 電信號。光模塊作為(wei) 光電轉換元器件,產(chan) 品種類多,已大量應用於(yu) 通信行業(ye) 和數據中心行業(ye) 。當前通信行業(ye) 10G和數通行業(ye) 100G產(chan) 品種類最為(wei) 齊全,是市場主力。未來通信行業(ye) 25G/100G光模塊和數通行業(ye) 400光模塊為(wei) 下一代產(chan) 品。

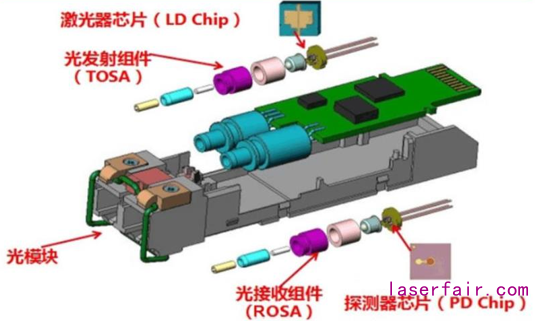

圖:光模塊內(nei) 部結構

資料來源:IMT-2020(5G)推進組《5G承載光模塊白皮書(shu) 》

1.2

從(cong) 成本構成角度理解光模塊

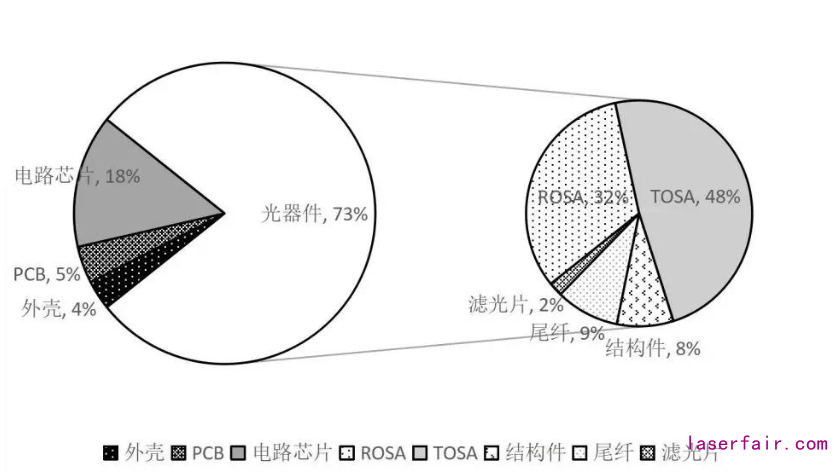

光模塊產(chan) 品所需原材料主要包括光器件、電路芯片、PCB 以及結構件等。其中,光器件占光模塊成本達到70%+,具體(ti) 看光器件,以激光器為(wei) 主的發射組件就占了光器件近一半的成本,以探測器為(wei) 主的接收組件占比達到32%,兩(liang) 者合計占光器件成本為(wei) 80%。

光模塊成本構成圖(數據來源:紅塔證券)

貳

光模塊需求邏輯及市場規模

2.1

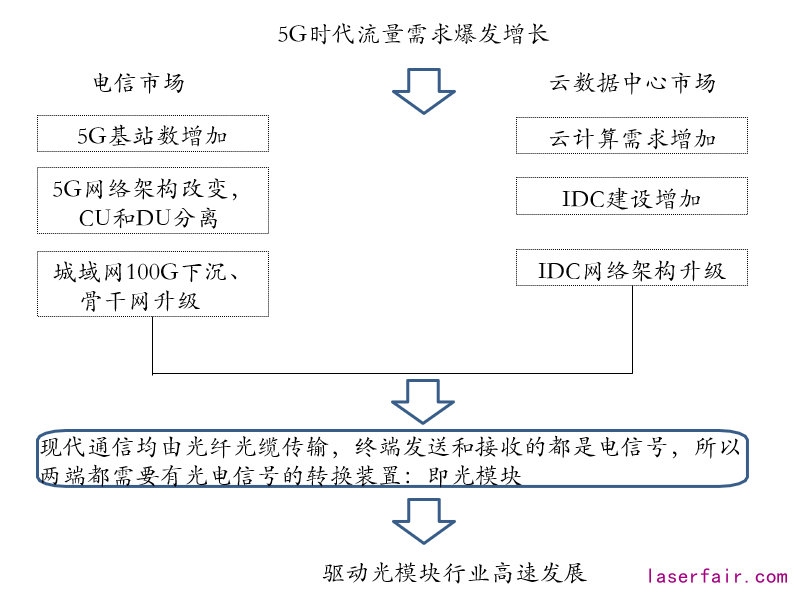

依托5G與(yu) 數據中心“新基建”雙重驅動,高速光模塊市場迎來爆發式增長機遇。

運營商發力5G基站建設,2019年我國已建成超過13萬(wan) 個(ge) 5G基站,2020-2022年為(wei) 5G主建設期,光模塊作為(wei) 5G網絡的基礎構成單元,廣泛應用於(yu) 無線及傳(chuan) 輸設備(5G前傳(chuan) 、中回傳(chuan) 、傳(chuan) 輸市場等),5G驅動電信市場光模塊新一輪增長。

5G網絡建設對光模塊需求(資料來源:WIND,開源證券研究所)

伴隨5G時代流量需求爆發增長,帶動全球IDC高速發展。為(wei) 滿足大帶寬需求,新一代數據中心網絡架構表現為(wei) 更多的橫向流量,帶來更多的互連需求。雲(yun) 計算巨頭(亞(ya) 馬遜、穀歌、Facebook、微軟)資本開支已於(yu) 2019Q2逐步回暖,隨著資本開支回暖和數據中心的代際更迭,雲(yun) 基礎設施建設將有望迎來上升期,打開數通光模塊需求空間。國內(nei) 方麵,隨著國內(nei) 企業(ye) 上雲(yun) 的加速、5G商用後移動數據流量的提升,推動國內(nei) 雲(yun) 計算巨頭提升資本開支以提高其處理數據能力。

全球主要雲(yun) 計算廠商資本開支(百萬(wan) 美元)及同比增速

數據來源:Bloomberg,東(dong) 吳證券研究所

5G與(yu) 雲(yun) 數據中心共振,驅動光模塊行業(ye) 走向高景氣

2.2

市場規模

根據Yole最新報告,光模塊市場規模2019年達到近77 億(yi) 美元,依托5G與(yu) 數據中心“新基建”雙重驅動,2025年市場規模預計177億(yi) 美元。

從(cong) 細分市場看,數通(應用於(yu) IDC)用光模塊增長遠高於(yu) 電信用光模塊(7%),實現年複合增長率20%,預計2025年實現近121億(yi) 美元市場規模。

2019-2025 光模塊市場增長預測(單位:美元)

資料來源:yole

產(chan) 業(ye) 鏈分析

叁

光模塊產(chan) 業(ye) 鏈分工明確,高端光模塊國內(nei) 廠商逐步突破

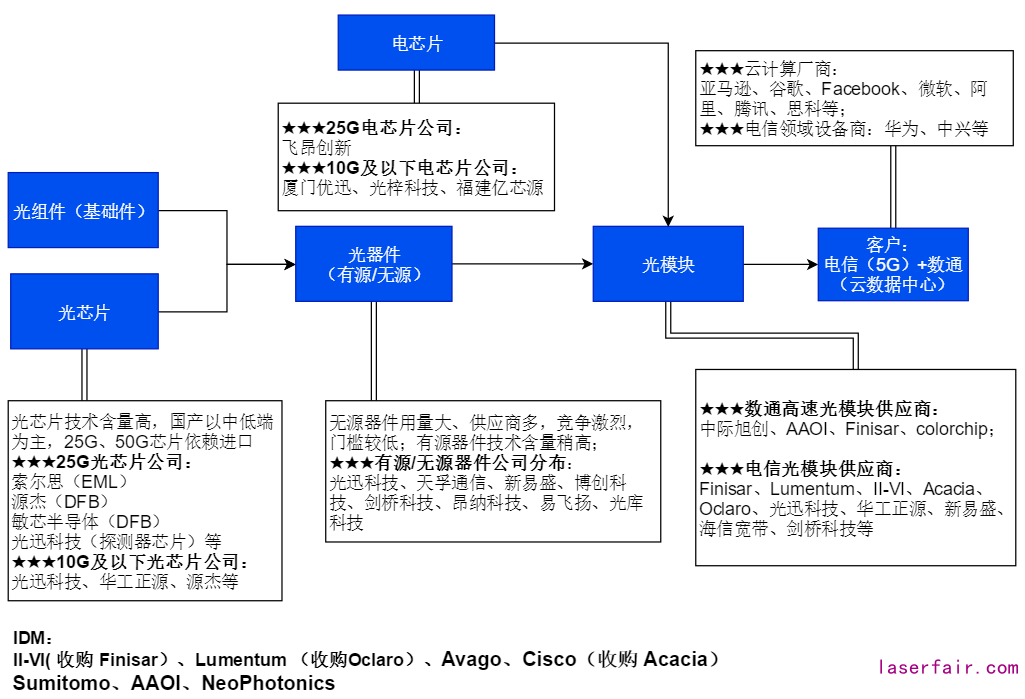

光模塊產(chan) 業(ye) 鏈公司分布

光模塊產(chan) 業(ye) 鏈遵循芯片(襯底-外延片-芯片)—>器件—>模塊—>客戶流程。

整體(ti) 來看,受曆史原因影響,歐美日等發達國家技術起步較早,因此專(zhuan) 注於(yu) 芯片和產(chan) 品的研發,擁有較大的技術優(you) 勢。中國憑借著勞動力優(you) 勢,在產(chan) 業(ye) 鏈的中遊占據較大市場份額,我國已經成為(wei) 全球光模塊製造基地,從(cong) OEM、ODM模式發展為(wei) 多個(ge) 全球市占率領先的光模塊品牌。

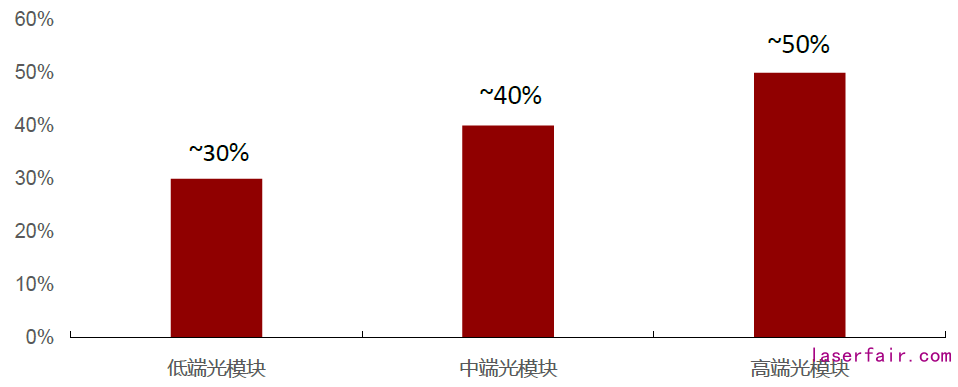

國內(nei) 光模塊產(chan) 業(ye) ,越往上遊越薄弱,技術壁壘越高。襯底幾乎壟斷在日美廠商手中(住友化學、AXTI等),芯片層麵,越高速率光模塊其光芯片成本占比越高(如下圖)。國內(nei) 企業(ye) 具備10G及以下中低速激光器能力,25G光芯片僅(jin) 源傑半導體(ti) (DFB)、索爾思(EML)等具備供貨能力,技術瓶頸較高,突破需要時間積累。

光芯片在不同級別光模塊中的高成本占比

資料來源:紅塔證券

中遊光模塊市場屬於(yu) “勞動+工藝”密集型產(chan) 業(ye) ,由於(yu) 對勞動力成本要求較高,日美廠商沒有競爭(zheng) 優(you) 勢,產(chan) 業(ye) 鏈進一步向國內(nei) 集中。中遊市場規模大,但行業(ye) 競爭(zheng) 廠商眾(zhong) 多,且大部分公司集中於(yu) 100G以下低速光模塊封裝,應用領域更多集中於(yu) 電信市場,針對具備更大應用潛力的數通市場,國內(nei) 隻有中際旭創(300308)具備供貨能力。

下遊主要為(wei) 設備商(華為(wei) 、中興(xing) 等)、數據中心廠商(穀歌、亞(ya) 馬遜、微軟、Facebook、阿裏巴巴、騰訊等)、運營商等。

肆

行業(ye) 技術路線

矽光技術持續發展,技術上不斷取得突破

4.1

矽光技術及其優(you) 勢

全球數據流量呈快速增長態勢,對傳(chuan) 輸需求逐步提升。目前,傳(chuan) 統光模塊主要利用III-V族半導體(ti) 芯片、電路芯片、光學組件等器件封裝而成,本質上屬於(yu) “電互聯”範疇。隨著晶體(ti) 管加工尺寸逐漸縮小,將逐漸麵臨(lin) 傳(chuan) 輸瓶頸。目前,對於(yu) 傳(chuan) 統的三五族半導體(ti) 光芯片,25Gbps已接近傳(chuan) 輸速率的瓶頸,進一步提升速率需要采用PAM4 等技術。隨著高速光模塊在數據中心的大量運用,傳(chuan) 統III-V 族半導體(ti) 的光芯片將麵臨(lin) 並行傳(chuan) 輸、三五族磊晶成本高昂等問題。在此背景下,矽光子技術應運而生,成為(wei) III-V 族半導體(ti) 之外的一大選擇。

在矽光子技術中,芯片的概念由原先的激光器芯片延伸至集成芯片。矽光芯片將多個(ge) 光器件集成在同一矽基襯底上,一改以往器件分立的局麵,芯片集中度大幅提升。矽光子技術主要有以下優(you) 勢:

集成度高。矽光子技術以矽作為(wei) 集成芯片的襯底。矽基材料成本低且延展性好,可以利用成熟的矽CMOS 工藝製作光器件。與(yu) 傳(chuan) 統方案相比,矽光子技術具有更高的集成度及更多的嵌入式功能,有利於(yu) 提升芯片的集成度。

成本下降潛力大。在光器件和光模塊中,光芯片的成本占比較高。傳(chuan) 統的GaAs /InP 襯底因晶圓材料生長受限,生產(chan) 成本較高。近年來,隨著傳(chuan) 輸速率的進一步提升,需要更大的三五族晶圓,芯片的成本支出將進一步提升。與(yu) 三五族半導體(ti) 相比,矽基材料成本較低且可以大尺寸製造,芯片成本得以大幅降低。

4.2

矽光技術發展趨勢及市場規模

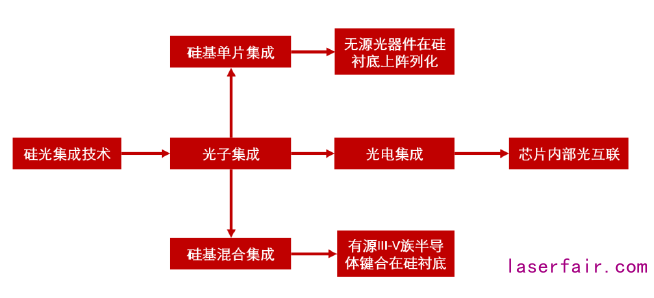

從(cong) 發展曆程看,矽光集成技術將遵循由光子集成→光電集成的發展過程,待技術成熟後指向芯片內(nei) 部光互聯。目前,通信領域的矽光模塊屬於(yu) 光子集成範疇,從(cong) 製造工藝看可分為(wei) 兩(liang) 類:單片集成與(yu) 混合集成。目前已量產(chan) 的矽光模塊中,基於(yu) 矽襯底的混合集成是主要方式。

矽光集成技術發展趨勢示意圖

資料來源:《光子集成研究進展》,長江證券研究所

從(cong) 市場規模上看,矽光模塊市場規模增長較快。據Yole預測,矽光模塊在2018年-2024年間的複合年增長率將達到44.5%,有望從(cong) 2018年的4.55億(yi) 美元增長到2024年的40億(yi) 美元,2024年占整體(ti) 市場規模21%。

資料來源:Yole、招商證券

4.3

矽光子市場國內(nei) 外布局情況

國內(nei)

◈Intel(IDM模式):數據中心矽光模塊500m距離批量供貨;產(chan) 品有100GPSM4產(chan) 品、100GCWDM4產(chan) 品;

◈CISCO:收購矽光子企業(ye) Acacia(Fabless模式,矽光相幹模塊已向電信客戶量產(chan) 出貨)。

國外

◈中際旭創:400G矽光芯片及相幹技術在研;100G產(chan) 品無矽光技術;

◈光迅科技:研發100G矽光芯片通過測試並投產(chan) ;

◈亨通光電:通過英國亨通洛克利(Rockley)布局矽光模塊,開發出 100G AOC、100G PSM4、100G CWDM4 矽光模塊,並逐步形成量產(chan) ,同時正加快推進400G矽光模塊的研發產(chan) 業(ye) 化;

◈博創科技:400G QSFP-DD 數據通信矽光模塊解決(jue) 方案DR4(500m)和DR4+ (2km)。另博創科技、源傑半導體(ti) 、Sicoya等成立合資公司布局矽光模塊,三者分別提供封裝集成能力、激光器芯片、矽光芯片。

4.4

矽光技術尚未成熟,行業(ye) 技術格局穩定

由於(yu) 傳(chuan) 統的EML/DML信號調製方式已接近帶寬極限,對矽光來說是一次彎道超車的機會(hui) ,但:矽光技術尚未成熟,行業(ye) 技術格局仍將保持穩定。主要表現為(wei) :

矽光產(chan) 品良率較低、傳(chuan) 輸損耗較大,矽光方案成本優(you) 勢不明顯。由於(yu) InP和GaAs(III-V族材料)晶圓尺寸較小,材料成本高,加工成本較高,業(ye) 內(nei) 人士希望通過大尺寸、加工技術成熟的矽晶圓替代InP和GaAs,但是由於(yu) 矽是間接帶隙材料,矽發光效率極低,若采用矽光技術來製作光模塊,光源成為(wei) 一個(ge) 難點。另外從(cong) 生產(chan) 成本、材料本身的特性考慮,矽光難以取代現有III-V族技術,尤其是在長距傳(chuan) 輸中。

未來矽光可能在相幹光通信和400G光模塊(短距超高速傳(chuan) 輸)中有部分應用。比如100G矽光模塊在PSM4(500m)和400G矽光模塊在DR4(500m)場景下有成本競爭(zheng) 優(you) 勢。

伍

行業(ye) 競爭(zheng)

5.1

從(cong) 產(chan) 品角度,400G光模塊成為(wei) 市場競爭(zheng) 主力產(chan) 品

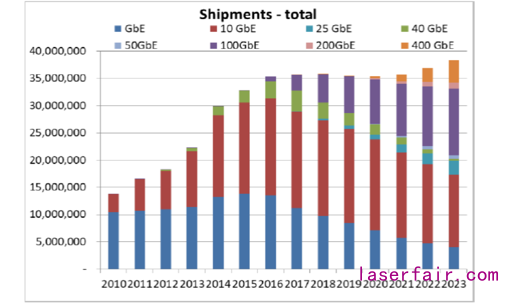

從(cong) 產(chan) 品角度看,目前100G光模塊對傳(chuan) 統10G、25G光模塊進行加速迭代,成為(wei) 當前主力產(chan) 品,未來仍將持續擴大,即使未來400G作為(wei) 下一代主流產(chan) 品推向市場,隨著整體(ti) 市場的增量和迭代周期的存在,100G產(chan) 品的需求量仍將持續擴大並維持一段時間。

各類別數通光模塊全球出貨量(個(ge) )分析

資料來源:LightCounting

另外,超大規模數據中心建設引領光模塊進入400G 時代,從(cong) 現有技術規格來看,400G 光模塊主要分為(wei) OSFP(25G PAM4*8;更適合電信;)、QSFP-DD(50G NRZ*8;適合短距數據中心)、CFP8 三種方案。當前400G模塊的需求來源是雲(yun) 廠商,對於(yu) 其超大數據中心而言,並不要求長距離傳(chuan) 輸,對能耗指標和尺寸要求較高,QSFP-DD為(wei) 數據中心400G光模塊首選。

從(cong) 部署時間上來看,北美數據中心2020年進入100G/400G過渡階段,國內(nei) 數據中心部署進度落後1到2年。雲(yun) 巨頭部署400G網絡後,400G相關(guan) 產(chan) 業(ye) 鏈才會(hui) 進入規模化部署階段:對光模塊、光纖連接器、高速PCB板等逐一升級。

5.2

從(cong) 公司角度,產(chan) 業(ye) 鏈向國內(nei) 轉移,改變光模塊產(chan) 業(ye) 鏈格局

資料來源:Yole

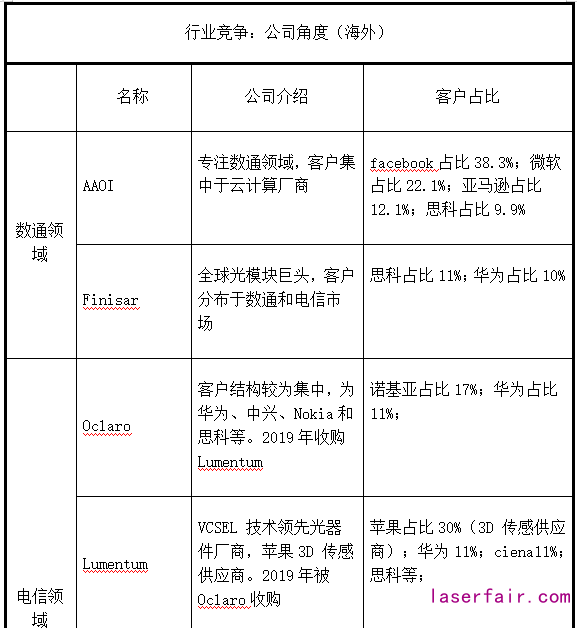

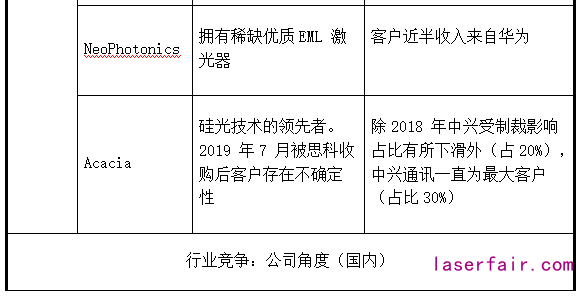

從(cong) 細分領域電信市場看,海外廠商主要有Finisar、Lumentum、II-VI、Acacia、Oclaro等國際知名企業(ye) ,其占據高端光模塊市場;國內(nei) 廠商聚焦在無線接入、FTTH及城域100G以下速率產(chan) 品;如光迅科技、新易盛、華工正源等。

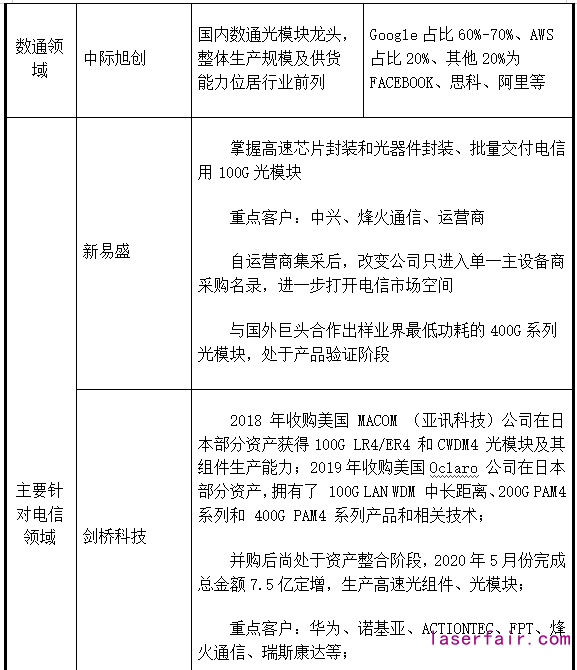

從(cong) 細分領域數通市場看,根據2019年全球光模塊市場銷售情況及對光模塊公司下遊客戶的分析,目前國內(nei) 外數通領域(應用於(yu) IDC)具備高速光模塊供貨能力企業(ye) 有中際旭創(300308)、海外AAOI(應用光電)和Finisar(菲尼薩)。

陸

把握光模塊行業(ye) 景氣周期,行業(ye) 投資邏輯梳理

第一

高端產(chan) 品線布局

光模塊的小型化、低成本以及高速率是產(chan) 品迭代的主要方向,高端產(chan) 品布局是企業(ye) 盈利的重要一環。針對未來高速增長的數通光模塊市場,400G產(chan) 品是光模塊廠商競爭(zheng) 核心點,也是行業(ye) 內(nei) 占據利潤製高點的產(chan) 品。按照雲(yun) 計算廠商部署400G數據中心規劃,光模塊作為(wei) 400G網絡相關(guan) 產(chan) 業(ye) 鏈,未來5年銷售額205%速度增長,2023年占據市場份額25%。以國內(nei) 數通光模塊龍頭中際旭創為(wei) 例,目前具備400G單模量產(chan) 能力,主要做技術含量、利潤率均高的光模塊,而且具有較高的規模效應和產(chan) 品良率,毛利率保持行業(ye) 領先。

第二

成本控製能力

下遊客戶主要關(guan) 注產(chan) 品成本、性能,即性價(jia) 比,尤其是雲(yun) 計算廠商:Facebook、AWS、微軟等,其更新換代相較電信會(hui) 更快,所以同等性能下成本尤為(wei) 重要。從(cong) 另一個(ge) 角度看,伴隨下一代更高速率產(chan) 品的量產(chan) ,低速率產(chan) 品價(jia) 格必然會(hui) 下降(行業(ye) 均價(jia) :未來逐步將至1美元/G,甚至更低)。以100G產(chan) 品為(wei) 例,目前國內(nei) 售價(jia) 120美金-150美金,未來會(hui) 持續下降,為(wei) 保證一定利潤空間,必須具備成本控製能力,比如培養(yang) 供應鏈實現核心原材料降本、國產(chan) 替代降本、產(chan) 品設計降本、基於(yu) 工藝優(you) 勢提升產(chan) 品良率降低製造成本、人力降本、規模化生產(chan) 後降本等等。

第三

工藝/技術壁壘

光模塊屬於(yu) 工藝密集型行業(ye) ,涵蓋核心光學工藝、電路設計、器件及模塊封裝工藝等要素,Know-How高。尤其高端光模塊,技術壁壘很高,企業(ye) 需要持續加大研發投入,關(guan) 注公司具備的涉及光、電層麵的工藝。目前為(wei) 實現光模塊產(chan) 品更低成本、更高速率、更高集成度,相較於(yu) 傳(chuan) 統光模塊廠商分立器件組裝,矽光技術的光模塊逐步發展起來,但矽光產(chan) 品良率低、傳(chuan) 輸損耗大,未來400G矽光模塊預計在DR4(500m)短距場景下有成本競爭(zheng) 優(you) 勢,因此矽光技術布局也可以作為(wei) 關(guan) 注點之一(比如博創科技(300548)、源傑半導體(ti) ),但其短期內(nei) 不會(hui) 因矽光技術變革對光模塊行業(ye) 格局產(chan) 生影響。另外,工藝Know-How依賴團隊,關(guan) 注團隊產(chan) 品設計層麵、工程方麵的人員配置。

第四

客戶資源優(you) 勢

進入下遊頭部客戶供應鏈體(ti) 係是產(chan) 品具備市場競爭(zheng) 力的最優(you) 體(ti) 現。雲(yun) 數據中心是100G、400G光模塊產(chan) 品主要的需求方,目前能規模供貨雲(yun) 數據中心的有中際旭創(供貨Google、AWS等)、AAOI(供貨Facebook、微軟、AWS、Cisco等)、Finisar(供貨Cisco、華為(wei) 等),可關(guan) 注行業(ye) 內(nei) 其它具備數通光模塊供貨能力的企業(ye) ,在高速增長的市場驅動下,有望快速形成全球營收規模。

第五

量產(chan) 能力

光模塊市場需求遠大於(yu) 供給,未來5年屬於(yu) 產(chan) 業(ye) 周期上升期,企業(ye) 需要抓住行業(ye) 機遇,具備產(chan) 線、足夠產(chan) 能、快速落地能力等,行業(ye) 內(nei) 頭部下遊客戶也會(hui) 對供應商有最低產(chan) 能要求;另外,從(cong) 產(chan) 品設計、進一步優(you) 化、送樣客戶測試、小批量供貨至最終量產(chan) ,不確定較大,需關(guan) 注企業(ye) 產(chan) 品具體(ti) 進展。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們