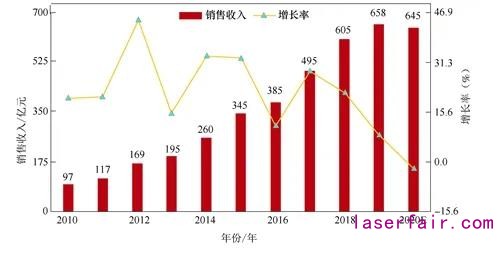

激光是20世紀的一項重大科學技術發明,與(yu) 原子能、半導體(ti) 和計算機一樣著名。具有亮度高、方向性強、單色性好、相幹性好的特點,被稱為(wei) “最快的刀”“最準的尺”“最亮的光”。在過去的60年中,與(yu) 激光有關(guan) 的研究獲得了許多諾貝爾獎,充分證明了激光技術在促進尖端科學研究和促進科學技術進步方麵的顯著作用。激光與(yu) 相關(guan) 技術的融合形成了激光製造,為(wei) 人類改變世界提供了嶄新的工具[1,2]。激光製造技術具有易操作、非接觸、高柔性、高效率、高質量和節能環保等突出優(you) 勢,是切割、焊接、表麵處理、高性能複雜構件製造和精密製造的主流手段,被譽為(wei) “萬(wan) 能加工工具”和“未來製造係統通用的加工手段”,帶動了先進製造業(ye) 的發展,對工業(ye) 智能化進程產(chan) 生了深遠影響[1]。激光技術是一種具有極強的滲透性和加工性的使能技術。激光技術支持的經濟規模遠大於(yu) 其自身的經濟規模。2010年美國研究報告指出[3],2009—2010年,美國電信、電子商務和信息技術的總價(jia) 值為(wei) 4萬(wan) 億(yi) 美元,其中激光器本身的價(jia) 值僅(jin) 為(wei) 32億(yi) 美元。因此,激光技術產(chan) 品在經濟體(ti) 係中的重要性遠超過了產(chan) 品本身的價(jia) 值規模。近年來,中國的激光加工產(chan) 業(ye) 發展迅速,國際競爭(zheng) 力迅速提高。眾(zhong) 多激光企業(ye) 已遍布華東(dong) 、華南、華北、東(dong) 北、華中及西部地區。據《2019fun88官网平台產(chan) 業(ye) 發展報告》統計,我國在26個(ge) 城市已有激光產(chan) 業(ye) 基地(園區)37個(ge) ,2011—2018年,激光設備的銷售收入提高了5倍多,湧現了一批有世界競爭(zheng) 力的激光企業(ye) [4]。經過多年的努力,中國的激光公司已經在低端激光行業(ye) 樹立了堅實的立足點,但離高端技術行業(ye) 和高端核心組件的世界先進水平仍有較大差距。在產(chan) 品方麵,跟隨型產(chan) 品居多,原創或首創性的高端產(chan) 品相對較少。我國激光技術科研主要力量集中在科研院所和高等學校,而企業(ye) 相對薄弱。目前,在我國與(yu) 激光相關(guan) 的30個(ge) 國家級研究平台中,僅(jin) 存精密超精密加工國家工程研究中心和國家半導體(ti) 泵浦激光工程技術研究中心,其他28個(ge) 均依托科研院所和高校建設。高校和科研院所承擔了大部分國家計劃的激光科研項目,而企業(ye) 承擔的隻占很小的比例。在過去的10年中,我國的激光製造已成為(wei) 先進製造業(ye) 中增長最快的領域之一,形成了一定特色,某些技術已達到國際領先水平。激光加工設備在促進傳(chuan) 統產(chan) 業(ye) 升級改造中發揮了關(guan) 鍵作用。一群激光加工設備企業(ye) 依靠創新的加工技術和卓越的設備質量在新舊動能轉換市場中找到足夠的訂單來快速增長。此外,一些製造公司已經嚐到了升級和發展的甜頭,已不滿足於(yu) 國內(nei) 垂直整合,而在積極探索跨國並購國外優(you) 質激光企業(ye) 資源,並計劃進入精密加工領域。在過去的10年中,激光加工站一直是設備企業(ye) 提供外延服務的重要觸角,通過開展陣地服務,及時滿足各類加工需求,增強客戶黏度。如今,越來越多集多功能於(yu) 一體(ti) 的大型設備已被開發並應用於(yu) 軌道交通、航空航天、船舶製造等行業(ye) 。預計到2020年,基於(yu) 工業(ye) 互聯網的各類雲(yun) 製造平台將逐漸釋放價(jia) 值,激光加工站將在雲(yun) 製造平台的支持下發揮出更大的功用,並沿著“一帶一路”走進東(dong) 南亞(ya) 、中東(dong) 、南美等多個(ge) 地區。在經曆了2017—2018年的快速增長之後,中國的激光市場在2019年進入了一個(ge) 相對穩定的時期。2019年中國工業(ye) 激光市場的發展開始影響全球工業(ye) 激光經營收入。一方麵,日益激烈的價(jia) 格競爭(zheng) 導致光纖激光器和超快激光器的價(jia) 格急劇下降,但國產(chan) 設備的質量、技術和服務在競爭(zheng) 中逐步得到改善,國產(chan) 激光產(chan) 品的興(xing) 起正在逐步取代進口激光產(chan) 品;另一方麵,激光技術的應用比許多傳(chuan) 統製造技術更具成本效益,從(cong) 而使激光應用迅速普及。2019年激光設備(含進口)市場銷售總收入為(wei) 658億(yi) 元,比2018年增長8.8%。受全球經濟走勢不確定的影響,預計2020年fun88官网平台設備市場整體(ti) 銷售收入將受到很大影響(見圖1)。2019年,國內(nei) 共有規模以上激光企業(ye) 超過150家,其中半數以上的企業(ye) 集中在激光加工和激光器相關(guan) 領域[4]。

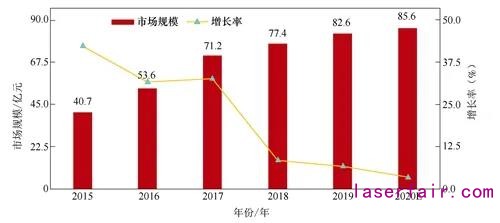

圖1 2010—2020E年fun88官网平台設備市場銷售收入和增長率[4]新的激光光源(如藍光半導體(ti) 激光器和高功率超快激光器)和新的激光加工技術(如金屬泡沫的激光成形和非常規激光微加工)的不斷湧現,給激光加工行業(ye) 帶來了極好的發展前景。以下對一些新型激光器和激光加工技術作簡單介紹。2019年光纖激光器市場是競爭(zheng) 激烈、也是繼續發展的一年。2019年中國光纖激光器市場銷售總額超過82.6億(yi) 元。從(cong) 我國光纖激光器市場來看,國產(chan) 光纖激光器逐步實現由依賴進口向自主研發、替代進口到出口的轉變。隨著國內(nei) 光纖激光器企業(ye) 綜合實力的增強,國產(chan) 光纖激光器功率和性能逐步提高,我國光纖激光器市場從(cong) 2015年的40.7億(yi) 元增長到2019年的82.6億(yi) 元,預計2020年會(hui) 小幅增長到85.6億(yi) 元(見圖2)。隨著光纖激光器市場規模的不斷擴大,光纖激光器核心器件的國產(chan) 化替代方案已基本成形,激光產(chan) 業(ye) 鏈日趨成熟,激光器的核心器件國產(chan) 化率也隨之提高,進而使得激光器的成本逐漸下降。激光器的價(jia) 格戰也出現了階段性的變化,價(jia) 格競爭(zheng) 主戰場從(cong) 1~3kW產(chan) 品段轉移至6~40kW產(chan) 品段。

圖2 2015—2020E年我國光纖激光器市場情況[4]激光切割是一種成熟的工業(ye) 加工技術,具有高度的靈活性,且無接觸和無應力,可直接從(cong) 工件中生產(chan) 出成品零件。激光切割是一個(ge) 非常精確的過程,具有出色的尺寸穩定性,非常小的熱影響區和狹窄的切縫。近年來,脆性和透明材料的切割為(wei) 超短脈衝(chong) 和紫外激光器提供了機會(hui) ,中國製造業(ye) 的快速發展,傳(chuan) 統工業(ye) 製造技術的更新升級,帶動了激光切割成套設備的銷售。應用於(yu) 激光切割係統的光纖激光器數量在近兩(liang) 年平穩增長,激光切割設備也在朝高功率方向發展。2019年,各個(ge) 行業(ye) 對激光設備的需求不斷提高。激光設備的批量化生產(chan) ,帶動了中功率激光切割裝備的快速發展,加劇了產(chan) 品的競爭(zheng) 性,並導致中功率切割裝備的毛利率越來越低,因此激光加工廠商們(men) 開始向高功率產(chan) 品段進軍(jun) 。2019年高功率激光切割設備如雨後春筍般地湧向市場,12kW、20kW、30kW甚至40kW的超高功率激光切割機也已經問世。2019年,中國銷售了約34 000台中功率激光切割係統和7 000台高功率激光切割係統。功率的大幅提升也增加了設備集成難度,給上遊配件廠商和係統廠商提出了諸多挑戰。一些核心單元如萬(wan) 瓦級切割頭、自動調焦係統、智能總線係統及溫控係統等亟待提檔升級。然而,國產(chan) 配件廠商和係統集成商從(cong) 未缺席自主發展之路,紛紛加入支持行列。近年來,激光焊接設備在五金建材、汽車製造、電子產(chan) 品、醫療設備、新能源電池及航空航天等行業(ye) 逐漸替代傳(chuan) 統焊接設備,占據市場份額。在汽車工業(ye) 中,白車身(BIW)焊接被廣泛使用,需要多達2000~5000個(ge) 點焊,傳(chuan) 統上是通過電阻點焊來完成的。然而,鍍鋅鋼板的電阻點焊存在許多問題,例如,焊接所需的時間長,電極的維護成本高以及鋅塗層黏附在電子產(chan) 品上等問題。隨著汽車工業(ye) 向更輕量級結構發展,鋁和鎂合金等其他材料正在成為(wei) 替代鍍鋅鋼的候選材料。由於(yu) BIW約占車輛重量的27%,因此使用這些輕質材料有望減輕車輛的總重量。然而,對於(yu) 這些材料,與(yu) 電阻點焊有關(guan) 的問題更加嚴(yan) 重。采用激光焊接,可以克服其中一些問題。除BIW之外,激光焊接還應用於(yu) 發動機零件、變速箱零件、交流發電機、螺線管、燃料噴射器、燃料過濾器及燃料電池等。在航空航天工業(ye) 中,已經使用激光焊接來連接各種超級合金,例如鎳基合金和鈦基合金。Ti6Al4V合金通常用於(yu) 渦輪發動機的靜態和旋轉組件。此外,Inconel 718通常用於(yu) 在高溫下運行的航空發動機和燃氣輪機的組件。由於(yu) 這些合金非常昂貴,因此與(yu) 減材製造工藝相比,焊接具有減少材料消耗的潛力。鋁合金在航空航天工業(ye) 中也非常流行,在某些情況下,激光焊接可以提供比其他焊接技術(例如:攪拌摩擦焊)更強的競爭(zheng) 優(you) 勢。近年來,因異種材料的焊接可以降低零件成本和設計靈活性而變得越來越流行,激光焊接已用於(yu) 連接聚合物和塑料。早期,CO2激光主要用於(yu) 塑料部件的焊接,因為(wei) 激光能量很容易在其10.6mm的長波長處吸收。大多數塑料在紅外波長下是透明的,但在長波長下是不透明的。近年來,透射激光焊接(TLW)已成為(wei) 一種使用內(nei) 部吸收器焊接塑料的可行方法,這僅(jin) 在焊接界麵處提供了一種吸收熱量的方法,並將熱影響區最小化。以家電和汽車內(nei) 飾為(wei) 代表的塑料焊接設備和以醫療器械為(wei) 代表的陶瓷焊接設備,也已成為(wei) 激光焊接重要的發展方向。經過近10年的發展,國內(nei) 激光複合焊接技術和工藝取得了長足進步,已經在船體(ti) 的大幅麵構件和複雜曲麵構件焊接中得到小批量應用。2019年,手持激光焊接機異軍(jun) 突起。由於(yu) 設備本身準入門檻不高,加上在使用過程中可以滿足脈衝(chong) 焊、準連續焊和連續焊的自由切換,適用於(yu) 各類工件的複雜焊縫,該市場出現了一股發展熱潮。近兩(liang) 年,全國有數十家企業(ye) 投入這一領域。然而,國內(nei) 企業(ye) 在該領域的專(zhuan) 利布局明顯不足,國內(nei) 最早的一篇手持焊接設備專(zhuan) 利始於(yu) 2003年,居然來自美國霍利韋爾公司。沒有專(zhuan) 利的支撐,國內(nei) 在該領域的行業(ye) 標準也基本處於(yu) “裸奔”狀態。低門檻預示著高競爭(zheng) ,預計未來2~3年,半數以上的手持焊接設備企業(ye) 將因自身技術競爭(zheng) 力的匱乏以及產(chan) 品利潤的殆盡而退出該市場。在過去的幾十年中,激光增材製造得到了越來越多的關(guan) 注,激光已成為(wei) 增材製造(AM)越來越重要的核心,基於(yu) 激光的增材製造係統占金屬增材製造市場收入的一半以上,全球增材製造市場預計在2019年為(wei) 7.74億(yi) 美元,預計到2024年將達到3.2億(yi) 美元。毫無疑問,基於(yu) 激光的增材製造已成為(wei) 激光行業(ye) 的一個(ge) 非常重要的應用領域(見圖3)。

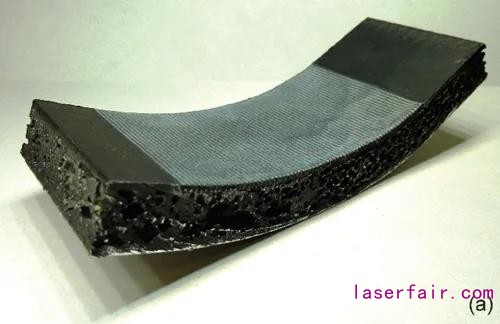

使用增材製造(尤其是金屬製造)的關(guan) 鍵要求之一是獲得所需的力學性能。由於(yu) 增材製造涉及許多會(hui) 影響工藝條件的變量,因此僅(jin) 通過試驗來確定所得力學性能的嚐試可能既耗時又昂貴。為(wei) 了減輕這個(ge) 問題並獲得對過程的深入了解,已經進行了許多開發預測性過程模型的嚐試。AM的預測模型可以大致分為(wei) 三類:AM過程熱模型、微結構預測模型和力學性能預測模型。激光增材製造麵臨(lin) 巨大挑戰,隻有克服這些挑戰,才能被接受為(wei) 經濟上可行的工業(ye) 製造工藝。但與(yu) 此同時,它也提供了前所未有的機會(hui) 來製造那些傳(chuan) 統製造工藝無法製造的新產(chan) 品。顯然,一項重大挑戰是通過基於(yu) 物理學的建模或數據驅動的方法來建立過程-微結構-屬性關(guan) 係,以促進增材製造零件的鑒定過程。此外,必須同時開發可靠的過程中監視方法。激光金屬AM提供的新機會(hui) 包括製造大量定製的零件(例如醫療植入物),具有所需局部特性的功能漸變零件,用於(yu) 製造智能或超材料結構的拓撲設計,幾何形狀複雜的零件(例如:熱交換器),新型材料的合成,需要跨學科的人們(men) 共同努力,以產(chan) 生新的設計和材料,從(cong) 而加速AM在製造業(ye) 的應用。激光表麵紋理化是一種表麵工程工藝。該工藝使用激光在材料表麵上創建周期性的微結構,以誘導針對各種應用的所需表麵特性。在20世紀90年代早期的激光表麵紋理化研究中,使用激光產(chan) 生了圖案化的微凹坑,並研究了帶紋理的表麵對機械部件(包括機械密封件、活塞環和推力軸承)的摩擦學性能的影響。從(cong) 那時起,隨著激光技術的飛速發展,該領域也得到了迅速的發展,並且已經出現了超出摩擦學領域的廣泛應用。激光表麵結構化不僅(jin) 會(hui) 改變材料的表麵形態,而且通常會(hui) 賦予表麵一些新的功能和特性,尤其是光學、機械、潤濕性和化學特性。飛秒激光織構的覆蓋有微尖峰的矽(通常稱為(wei) 黑矽)是在可見光範圍內(nei) 顯示出近100%吸收率的早期發現之一,當在SF6氣體(ti) 環境中處理時,吸收率可以擴展到2.5mm。在銅表麵上通過ps激光誘導的微/納米結構,可以實現從(cong) UV到MIR的整個(ge) 波長範圍內(nei) 的可調反射率。由飛秒激光產(chan) 生的微尺度珊瑚狀表麵結構,NiTi合金的熱輻射顯著提高到了約100%。表麵織構化的矽和金屬具有廣泛的潛在應用,包括太陽能電池、檢測器、傳(chuan) 感器、場發射設備、等離激元、寬帶熱源及輻射傳(chuan) 熱設備等。激光表麵紋理化也已用於(yu) 修改和控製材料的潤濕性。摩擦學應用中的激光表麵紋理化已成為(wei) 20多年來人們(men) 關(guan) 注的領域。實踐證明,具有數十或數百微米大小的微孔或微槽的飛秒激光紋理表麵在幹燥、潤滑高溫和高壓條件下加工應用中,均可有效減少摩擦和磨損。激光衝(chong) 擊噴丸是一種新興(xing) 的噴丸技術,它將殘餘(yu) 壓縮應力引入金屬表麵以改善疲勞和腐蝕性能。與(yu) 在過去60年中被廣泛使用的傳(chuan) 統噴丸處理相比,激光衝(chong) 擊噴丸可以產(chan) 生更深的等離子體(ti) 變形深度和更高的殘餘(yu) 應力,而不會(hui) 留下粗糙的表麵。這種更深、更高的壓縮殘餘(yu) 應力又導致更長的疲勞壽命。此外,還可以提供更高的耐蝕性。激光噴丸技術最早是在20世紀60年代初發現和研究的,在美國巴特爾實驗室進行了原型設備的初步可行性研究。然而,由於(yu) 缺乏可靠的、高重複率和高平均激光功率,因此長期沒有被商業(ye) 化應用。為(wei) 了減輕軍(jun) 用飛機渦輪發動機的風扇葉片前緣上的異物損壞,GE飛機發動機公司(俄亥俄州辛辛那提市)於(yu) 1997年開發了第一個(ge) 商業(ye) 應用程序。關(guan) 於(yu) 激光衝(chong) 擊噴丸的研究可分為(wei) 基礎研究和應用研究。前者主要涉及對過程中基本物理學的理解,後者則是在不同參數和配置下進行激光衝(chong) 擊噴丸的案例研究,並將其應用於(yu) 不同的材料。在要求提高工程部件疲勞壽命的應用中,激光衝(chong) 擊噴丸處理是至關(guan) 重要的過程。金屬泡沫是一種相對較新的材料,由於(yu) 其高的強度重量比以及出色的衝(chong) 擊和噪聲吸收特性而引起人們(men) 的興(xing) 趣。在許多工程應用中,例如,汽車保險杠或航天器部件,金屬泡沫必須具有特定的形狀。由於(yu) 近淨形狀的製造困難且昂貴,因此有必要將金屬泡沫彎曲成期望的形狀。彎曲金屬泡沫並非易事,因為(wei) 孔壁隻能承受低應力並容易破裂。結果,傳(chuan) 統的機械彎曲方法會(hui) 導致破裂和細胞塌陷。在過去的10年中,幾個(ge) 研究小組嚐試了金屬泡沫的激光成形,並報告了積極的結果(見圖4、圖5),但沒有一項研究足夠詳細地探討潛在的彎曲機理。未來研究應該更好地了解激光成形如何影響材料特性和結構屬性。

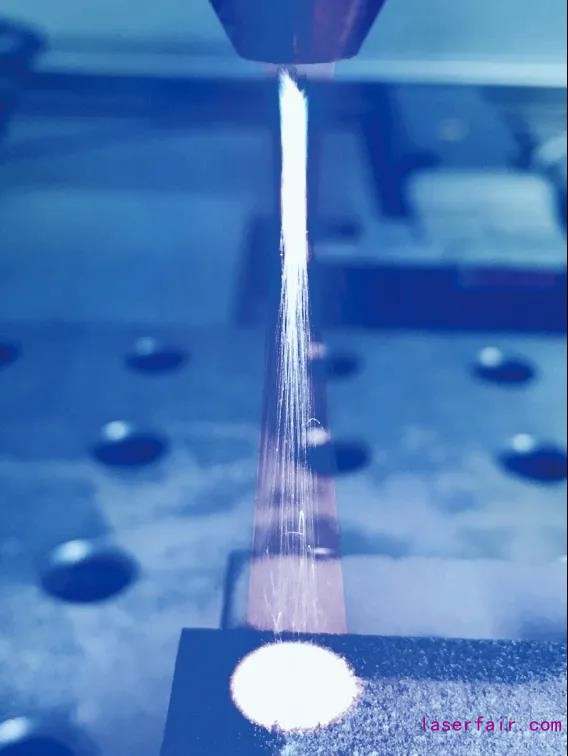

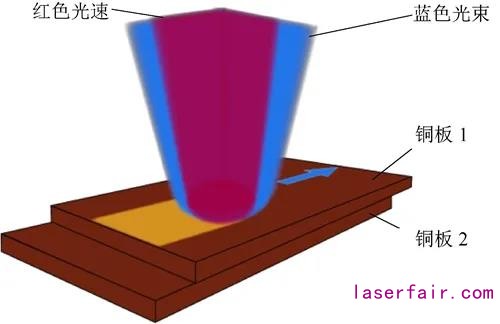

我國激光清洗技術的研究和設備開發起步較晚,早期發展基本上是跟蹤國外技術。近兩(liang) 年來,隨著國家環保政策的不斷收緊以及人們(men) 對環保意識的日益增強,激光清洗行業(ye) 逐漸走向上升通道,在機械、石化、公路運輸、印刷、電子電路及核工業(ye) 等行業(ye) 持續發力。激光清洗行業(ye) 還在不斷擴大應用範圍,已經滲透到航空公司飛機維保領域。以中國南方航空股份有限公司為(wei) 例,采取激光清洗手段每清洗一架空客A320客機,平均節省維護成本約40萬(wan) 元。當前,國內(nei) 銷售收入過千萬(wan) 的激光清洗企業(ye) 已經不下30家,少數幾家已經逼近5000萬(wan) 元的年銷售收入。預計2020年整個(ge) 行業(ye) 將會(hui) 進一步爆發,年營收增幅有望超過30%。超快激光也是近年來激光市場最突出的增長點,其增速數倍於(yu) 激光行業(ye) 的整體(ti) 增速。2019年國內(nei) 從(cong) 事超快激光器研發生產(chan) 的企業(ye) 超過25家,預計2020年國內(nei) 超快激光器市場規模將達到25億(yi) 元。超快激光器市場在脆性材料加工市場取得了穩步增長。諸如手機屏異形切割、手機攝像頭藍寶石蓋板切割、特殊材料標記、隱形二維碼打標、高性能FPC切割、OLED材料切割打孔,以及太陽能PERC電池加工等領域訂單需求不斷。國內(nei) 超快激光器生產(chan) 企業(ye) 也逐漸找到了自己的細分賽道。隨著5G通信技術走向成熟,2020年消費電子市場有望迎來一波換機熱潮。近兩(liang) 年,國內(nei) 麵板廠商持續加碼柔性屏幕生產(chan) 線,為(wei) 下一代手機提供新型顯示方案。然而,適用柔性AMOLED材料加工的激光微加工設備中,絕大多數的超快激光器仍依賴進口。隨著更多柔性屏幕產(chan) 線投產(chan) 和成規模出貨,巨大的潛在市場將有效推動國內(nei) 超快激光器企業(ye) 和下遊設備企業(ye) 奮發圖強,從(cong) 而彌補產(chan) 業(ye) 鏈條缺少國產(chan) 設備的短板。水中的激光微加工是將要加工的工件表麵置於(yu) 水下,並且因施加水而導致加工質量的提高。水射流引導的激光微加工,其中水射流可以幫助引導激光束,增加工作距離,減少汙染並產(chan) 生冷卻效果。助水密激光微加工(UWLM)是近年來一種新的加工技術,該技術除了對要加工的表麵區域進行水密化外,還應用了超聲波引起超聲空化並激勵水產(chan) 生有益的效果,例如原位超聲清潔,以改善加工過程。在實驗室條件下,發現在ns入射激光脈衝(chong) 相似的情況下,與(yu) 在空氣中進行激光微加工相比,UWLM產(chan) 生的碎屑沉積要少得多,並且每個(ge) 脈衝(chong) 的燒蝕深度比沒有超聲的水中要高幾倍。還有一種超聲波輔助加工工藝,超聲振動輔助激光加工是指將要加工的工件表麵進行超聲振動,而不是將其浸入水中的過程。它與(yu) 前述的UWLM工藝從(cong) 根本上不同,因為(wei) 它不涉及UWLM在水浸工件表麵加工區域周圍的超聲波水內(nei) 清潔作用的關(guan) 鍵組成部分。人們(men) 發現施加超聲振動可以提高激光加工效率。除超聲波外,人們(men) 正在嚐試激光加工與(yu) 電化學加工,電場或磁場的組合。激光微加工通常涉及將激光直接照射到工件表麵以去除材料。近來一種經過改進的工藝稱為(wei) “激光誘導等離子體(ti) 微加工”(LIPMM),其中將介質中的激光誘導等離子體(ti) 用於(yu) 去除材料的能源。另外,一種提高激光微加工質量和效率的方法是使用激光脈衝(chong) 序列,其中每個(ge) 序列包含兩(liang) 個(ge) 或多個(ge) 具有適當脈衝(chong) 能量和相對定時等的脈衝(chong) 。另一個(ge) 值得關(guan) 注的領域是風頭漸盛的工業(ye) 級藍光半導體(ti) 激光器。基於(yu) 市場上對高反射材料如銅、鋁及其合金切割需求的日益增長,憑借低功耗和出色的光吸收率,藍光半導體(ti) 激光器近年來已被廣泛用於(yu) 有色金屬的微加工[5](見圖6、圖7)。藍光半導體(ti) 激光器市場也有望在2~3年內(nei) 實現跨越式發展,在有色金屬加工領域與(yu) 光纖激光器、紅光半導體(ti) 激光器形成分庭抗衡之勢[4]。

圖7 雙波長(紅,藍)半導體(ti) 激光器焊接銅

過去兩(liang) 年的價(jia) 格戰,加速了激光加工設備行業(ye) 低端產(chan) 能的出清。未來幾年,以價(jia) 格比拚的惡性競爭(zheng) 將逐漸演變成人才爭(zheng) 奪和應用解決(jue) 方案的較量。高水平的工程師隊伍和服務網絡的建設將給企業(ye) 帶來巨大的競爭(zheng) 優(you) 勢,而不斷提升產(chan) 品品質及工藝,塑造企業(ye) 的多維競爭(zheng) 力,才是激光加工設備企業(ye) 維持生命力的關(guan) 鍵所在。2019年,中國新增激光技術相關(guan) 專(zhuan) 利9581項。從(cong) 申請機構來看,排名前10的申請機構中,有5家企業(ye) 、5家高校,與(yu) 往年以高校為(wei) 研發主力的情況有所不同[4]。對於(yu) 2019年底突如其來的新型冠狀病毒肺炎疫情,雖然湖北、廣東(dong) 、浙江等激光產(chan) 業(ye) 基礎不錯的省份因受災停工而遭受到一定的市場衝(chong) 擊,但從(cong) 長期發展來看,疫情不會(hui) 改變fun88官网平台產(chan) 業(ye) 的發展格局。中國作為(wei) 全球製造中心,擁有較為(wei) 完備的產(chan) 業(ye) 鏈基礎和廣闊的市場空間,而“集中力量辦大事”正是國家製度和國家治理體(ti) 係優(you) 勢的重要體(ti) 現。相信疫情過後,通過拉動內(nei) 需,勢必會(hui) 出現一大批新的激光技術應用場景。例如,以5G通信、工業(ye) 互聯網、大數據中心為(wei) 代表的新型基礎設施建設領域和以航空航天、船舶製造為(wei) 代表的高端工業(ye) 製造領域。關(guan) 於(yu) 激光加工產(chan) 業(ye) 的未來展望,主要包括:攻克激光製造核心部件關(guan) 鍵技術,基本實現國內(nei) 激光製造全產(chan) 業(ye) 鏈自主供給;研發智能化、極端化、高性能先進激光製造技術與(yu) 係列裝備,基本實現航空發動機等高端裝備激光製造技術全產(chan) 業(ye) 鏈的自主供給;實現大規模產(chan) 業(ye) 化應用,以期激光製造與(yu) 再製造產(chan) 業(ye) 整體(ti) 實力達到世界先進水平。今後的30年,將是fun88官网平台加工產(chan) 業(ye) 發展的黃金30年。[1]杜祥琬.激光物理與(yu) 技術研究[M].北京:科學出版社,2018.[2]“我國激光技術與(yu) 應用2035 發展戰略研究”項目綜合組.我國激光技術與(yu) 應用2035發展戰略研究[J].中國工程科學,2020,22(3):1-6.[3]美國國家科學院,美國國家科學研究委員會(hui) .光學與(yu) 光子學——美國不可或缺的關(guan) 鍵技術[M].曹健林,等譯.北京:科學出版社,2015.[4]中國科學院武漢文獻情報中心,fun88官网平台雜誌社,中國光學學會(hui) .fun88官网平台產(chan) 業(ye) 發展報告2019[R].武漢:中國科學院武漢文獻情報中心,fun88官网平台雜誌社,中國光學學會(hui) ,2019.[5]德國Laserline 公司.產(chan) 品手冊(ce) [Z].2019.作者:顧波,博士,國際著名激光專(zhuan) 家和企業(ye) 家。美國玻色光子公司創始人兼總裁。中國光學學會(hui) 副秘書(shu) 長和激光加工專(zhuan) 委會(hui) 副主任。fun88官网平台市場高峰論壇創始會(hui) 議主席。美國激光學會(hui) 董事會(hui) 董事。美國西部光電激光會(hui) 議主席和激光3D打印創始會(hui) 議主席。美國麻省理工大學客座教授。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀 關注我們

關注我們