1 國內激光設備龍頭,技術驅動高成長

1.1 國內(nei) 激光設備龍頭,產(chan) 品群豐(feng) 富的平台型公司

國內(nei) 激光設備龍頭,深耕激光產(chan) 業(ye) 20 餘(yu) 載。公司成立於(yu) 1996 年,初期產(chan) 品為(wei) 激光打 標機。經過 20 餘(yu) 年的內(nei) 生外延,公司目前業(ye) 務線包括激光打標機、激光切割機、激光焊接 機、PCB 專(zhuan) 用設備等高端裝備產(chan) 品;豐(feng) 富的產(chan) 品群為(wei) 公司開拓了龐大的客戶群體(ti) ,公司下遊 客戶包括蘋果、寶馬、奔馳、京東(dong) 方、深南電路等各行業(ye) 標杆企業(ye) 。根據《2019 fun88官网平台 產(chan) 業(ye) 發展報告》,公司係 2018 年國內(nei) 唯一一家營收規模突破百億(yi) 的激光設備公司。

公司目前的主要業(ye) 務板塊可劃分為(wei) 激光設備、PCB 設備及其他。其中激光設備板塊包括 小功率激光設備與(yu) 大功率激光設備。針對不同下遊,公司小功率激光設備板塊可繼續細分為(wei) :

消費電子:板塊產(chan) 品包括激光打標機、精密激光切割機及精密激光焊接設備等,主 要應用於(yu) 手機等電子產(chan) 品的打標、切割及焊接等精密加工市場。公司該板塊主要下 遊客戶包括蘋果、華為(wei) 等著名廠商。2017 年受益於(yu) 蘋果新款產(chan) 品重大創新帶來的 生產(chan) 線相關(guan) 設備訂單需求,公司消費電子板塊收入實現快速增長。

麵板及半導體(ti) :公司該板塊可大致細分為(wei) 麵板、半導體(ti) 、光伏三條業(ye) 務線。其中麵 板板塊主營產(chan) 品包括 LCD、OLED 產(chan) 線中的激光設備。以 OLED 業(ye) 務線為(wei) 例,具 體(ti) 產(chan) 品包括激光切割機(激光柔性切割、激光異形切割和偏光片激光切割)、激光 修複機、激光剝離機和自動畫麵檢查機等。

鋰離子電池:板塊主要產(chan) 品為(wei) 激光焊接設備,未來產(chan) 品線預計仍將繼續向塗布機、 卷繞機、攪拌機等延伸。公司該板塊下遊客戶包括寧德時代、億(yi) 緯鋰能、欣旺達等 大型鋰電池生產(chan) 商。

其他小功率業(ye) 務:主要包括其他行業(ye) 所需的激光打標機、小功率激光切割機及焊接 設備。

公司大功率板塊主要產(chan) 品有激光切割機、激光焊接機(功率為(wei) 1.5kW 以上),目前仍以 激光切割機為(wei) 主,激光焊接機隨著產(chan) 品經濟性的逐步凸顯預計未來將充分釋放銷量。該板塊 的激光切割機主要下遊市場包括汽車、軌道交通、船舶製造等高端製造業(ye) ;激光焊接機主要 麵向汽車及零部件市場。公司大功率板塊下遊客戶包括奔馳、寶馬、奧迪、上汽、一汽、中 航工業(ye) 、中國船舶、中集集團、中國鐵建等各行業(ye) 標杆企業(ye) 。

公司 PCB 設備板塊主要產(chan) 品為(wei) 機械鑽孔機,其他如激光鑽孔機、激光切割機、LDI(激 光直接曝光機)、測試設備、自動化組裝設備等高端裝備也實現了較快增長。板塊下遊市場 是 PCB 生產(chan) 商,大客戶包括深南電路、健鼎、景旺電子等。

1.2 下遊需求疲軟疊加價(jia) 格戰,公司業(ye) 績短期承壓

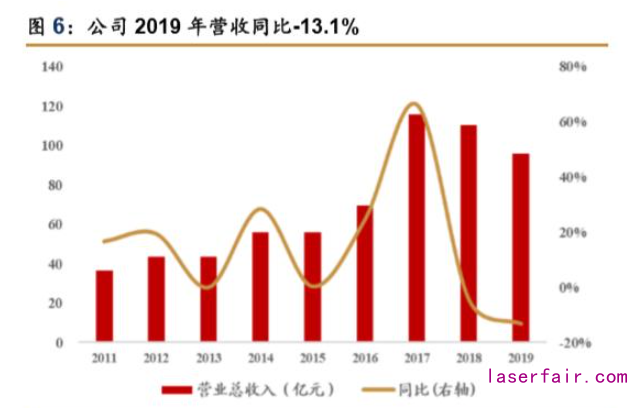

下遊需求趨緩,公司業(ye) 績短期承壓。根據公司 2019 年業(ye) 績快報,公司 2019 年實現營 收 95.8 億(yi) 元,同比-13.1%;歸母淨利潤 6.6 億(yi) 元,同比-61.7%;公司業(ye) 績的短期承壓主要 受下遊消費電子行業(ye) 大客戶設備需求周期性下滑及中美貿易摩擦引起的部分行業(ye) 客戶資本 開支趨於(yu) 謹慎的影響,公司訂單較同期有所下降,部分客戶訂單存在延期交付同樣影響了公 司確認收入;此外由於(yu) 美元匯率波動,匯兌(dui) 損失的增加使公司財務費用較上年增加約 1 億(yi) 元;根據公司壞賬計提政策對部分存在壞賬跡象的客戶進行了個(ge) 別計提,對部分經營狀況不達預 期的公司商譽進行了減值, 2019 年公司信用減值及資產(chan) 減值損失較上年增加約 1.15 億(yi) 元, 我們(men) 認為(wei) 公司資產(chan) 減值風險已釋放充分。

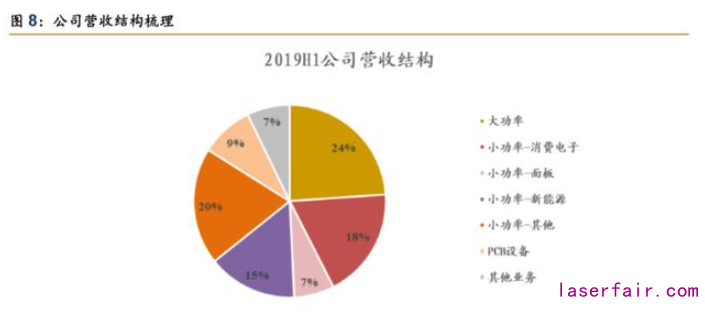

由於(yu) 公司 2019 年業(ye) 績快報中未披露各業(ye) 務板塊具體(ti) 收入,我們(men) 以 2019 半年報數據為(wei) 例對公司營收結構進行拆分。2019H1 公司實現營收 47.3 億(yi) 元(同比-7.3%),其中激光設備 板塊營收 39.7 億(yi) 元(同比-2.7%),PCB 設備板塊營收 4.2 億(yi) 元(同比-37.6%),其他業(ye) 務 營收 3.4 億(yi) 元(同比-2.3%)。激光設備板塊中,大功率板塊營收 11.3 億(yi) 元(同比-5.4%); 小功率營收 28.4 億(yi) 元,其中小功率板塊可繼續細分為(wei) :1)消費電子營收 8.8 億(yi) 元(同比 -17.7%);2)麵板營收 3.2 億(yi) 元(同比+7.5%);3)新能源營收 7.1 億(yi) 元(同比+125.2%); 4)小功率其他業(ye) 務營收 9.3 億(yi) 元。

毛利率水平處行業(ye) 領先地位。毛利率方麵,根據公司 2019 年業(ye) 績快報,公司 2019 全 年綜合毛利率為(wei) 33.6%,同比-3.9pp,主要係產(chan) 品銷售結構及市場競爭(zheng) 加劇的影響。同行業(ye) 對比來看,由於(yu) 行業(ye) 其他企業(ye) 未披露 2019 年全年毛利率,因此我們(men) 以 2019 年前三季綜合 毛利率為(wei) 參考進行對比。2019 年前三季,公司綜合毛利率為(wei) 33.7%,華工科技為(wei) 26.0%, 金運激光為(wei) 37.2%,其中金運激光毛利率較高主要受智能零售終端等業(ye) 務板塊高毛利的推升。

1.3 研發投入力度持續領先行業(ye) ,築建深厚護城河

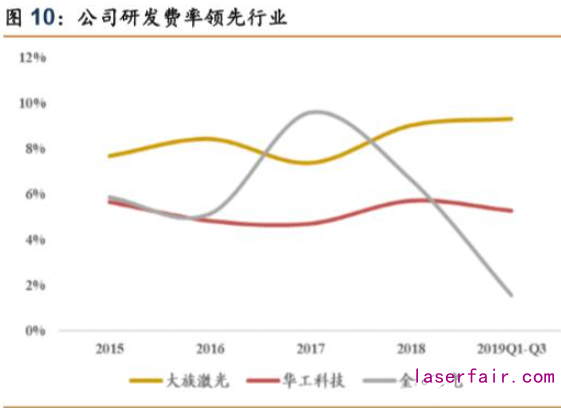

研發投入持續高位,領先國內(nei) 同行業(ye) 企業(ye) 。根據公司 2019 年三季報,公司 2019 前三 季度研發費率為(wei) 9.3%,同比+2.0pp,研發投入持續增長;橫向對比來看,國內(nei) 激光設備行 業(ye) 的華工科技同期研發費率為(wei) 5.3%、金運激光為(wei) 1.6%。

研發隊伍規模方麵,公司處於(yu) 國內(nei) 絕對領先水平。根據公司 2018 年年報,截至 2018 年底,公司研發人員數量為(wei) 4513 人,橫向對比來看,華工科技研發人員 1639 人,金運激 光 54 人。由於(yu) 激光設備行業(ye) 產(chan) 品更新周期短且產(chan) 品種類繁多,所以公司研發實力是保證自 身競爭(zheng) 力的核心因素之一。我們(men) 認為(wei) 公司強大的研發團隊與(yu) 高強度的研發投入也將繼續鞏固 公司行業(ye) 領先地位,技術驅動高成長保證強者恒強。

2 5G 換機潮即將拉開帷幕,小功率板塊有望受益客戶創 新大年再借東風

2.1 5G 手機滲透率上行,2020 或拉開換機潮序幕

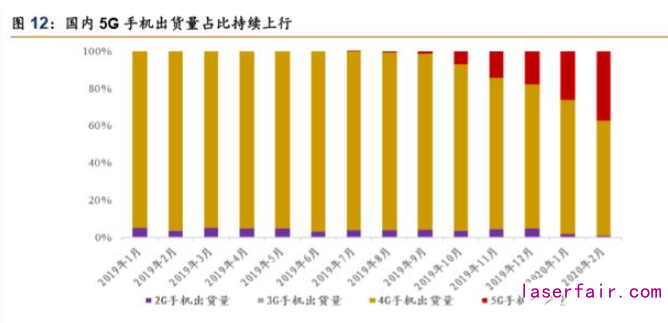

5G 手機出貨量占比持續快速提升。根據中國信通院最新數據,2020 年 1-2 月,國內(nei) 手 機市場總體(ti) 出貨量 2719.7 萬(wan) 部,同比-44.0%;從(cong) 出貨結構來看,其中 2G 手機 38.9 萬(wan) 部、 4G 手機 1896.4 萬(wan) 部,5G 手機 784.5 萬(wan) 部。雖然受終端消費需求疲軟影響,總體(ti) 手機銷量 大幅下降,但 5G 手機銷量占比持續快速提升。2020 年 1 月 5G 手機銷量占比為(wei) 26.3%,2 月該比例提升至 37.3%。

手機廠商持續推新,預計 2020 年將迎 5G 手機換機潮。5G 手機款式方麵,根據中國信 通院最新數據,2020 年 2 月國內(nei) 5G 手機上市新機型 11 款,自 2019 年中首款 5G 手機麵 市以來已累計推出54款;國外廠商方麵,三星也已相繼推出Galaxy Note10+ 5G、Galaxy S20 5G 等旗艦機型。預計 5G 機型不斷推新,手機價(jia) 格逐漸趨於(yu) 平價(jia) 以及 5G 網絡配套基礎設施 的持續完善,2020 年有望啟動 5G 手機換機高峰 。

2.2 A 客戶有望迎來創新大年,催生中遊設備訂單

2017 年,蘋果推出新款機型 iphoness X,作為(wei) iphoness 係列十周年產(chan) 品,新款機型采取了 諸多重大創新,例如屏幕首次采用 OLED 材質、取消沿用 10 年的底部 Home 鍵、後置雙攝 改為(wei) 了豎向排列以及重啟雙麵玻璃+不鏽鋼材質中框設計等。機身的重大革新催生了生產(chan) 線 采用新的設備及工藝需求,其中對於(yu) 新增激光加工設備需求包括:

異形屏幕切割設備:iphoness X 首次采取“劉海屏”設計,屏幕形狀相比於(yu) 此前傳(chuan) 統 的四角直角形有較大改變;針對此類異形屏幕的切割,傳(chuan) 統刀輪/CNC 的切割暴露 出易崩邊、精度差等問題,會(hui) 帶來產(chan) 品不良率的大幅提高。而激光切割具備的高精 度、切割邊緣質量高等優(you) 勢適配於(yu) 異形屏加工需求。

藍寶石切割設備:藍寶石由於(yu) 硬度極高具備耐刮等特點,通常作為(wei) 視窗防護屏覆蓋 於(yu) 電子產(chan) 品的觸控模組、攝像頭等靈敏元器件之上。由於(yu) 藍寶石堅硬的材質,其在 加工過程中易碎易崩邊,而激光切割(尤其是超快激光)憑借熱應力小可保證加工 良率。蘋果自 iphoness X 起全麵采用了雙攝像頭設計,且排列方式進行革新,帶來 藍寶石鏡頭蓋形狀、麵積的較大變化,由此催生新的激光切割設備及工藝需求。

精密焊接設備:蘋果自 iphoness 5 起采用全金屬機身,但因後續無線充電相關(guan) 技術 需要,iphoness X 選擇采取雙麵玻璃+不鏽鋼材質中框設計。相比於(yu) 全金屬機殼,中 框對整個(ge) 手機起到支撐和承載核心部件的功能,從(cong) 強度到結構、散熱都有諸多更高 要求,此外還有大量的內(nei) 部複雜結構,因此帶來比金屬殼體(ti) 更高的加工複雜度和工 藝難度,需要更換更高精度的激光焊接設備。

PVD 退鍍設備:PVD 即物理氣相沉積,是指在真空條件下,用物理的方法使材料 沉積在被鍍工件上的薄膜製備技術。iphoness X 機身金屬中框的灰色表麵即采用了 PVD 技術。實際工藝中,由於(yu) PVD 鍍膜技術較為(wei) 複雜難免出現不良品,由此帶來 相應退鍍處理需求。而 PVD 鍍膜膜層的厚度較薄(一般為(wei) 0.3μm~5μm),因此 對退鍍精度提出了苛刻的要求。激光 PVD 退鍍(尤其是紫外超快激光器)具備的 高精度、冷加工等優(you) 點是該工藝的首選。

OLED 產(chan) 線中的相關(guan) 激光設備:受益 iphoness X 首次采用 OLED 屏幕,預期需求的 提振拉動 OLED 產(chan) 線投資的提速,其中如 OLED 激光切割機、準分子激光退火設 備廠商因此間接受益。美國準分子激光器龍頭 Coherent 的業(ye) 績也因此於(yu) 2017 年 獲得高速增長。

2017 年受益 A 客戶創新大年,公司小功率板塊取得大幅增長。公司自 2008 年獲得蘋 果認證切入其產(chan) 業(ye) 鏈,2012 年成功打入蘋果核心供應商名單;2017 年受益客戶新品重大創 新帶動的產(chan) 線設備需求斬獲大量訂單,業(ye) 績取得高速增長;而 2018-2019 年蘋果創新力度趨 緩,導致對產(chan) 線設備更換需求回落,公司小功率板塊所有承壓。

2020 年有望再度迎來蘋果創新大年,5G 手機推出創新看點足。截至 2020 年 2 月,華 為(wei) 、三星、小米、OPPO 等廠商已相繼發布 5G 機型;根據外媒預計,蘋果將於(yu) 2020 年發 布首款 5G 產(chan) 品 iphoness 12。機身設計創新方麵,有以下預期看點:

劉海麵積壓縮:預計 2020 年新款 iphoness 仍將沿用劉海屏設計,但劉海的寬度與(yu) 高度會(hui) 有所減小,帶動劉海麵積進一步壓縮;此外屏幕邊框也有望得到可觀的縮小, 屏占比持續顯著提升;

小屏版推出:根據預測,iphoness12 一共有四個(ge) 版本,它們(men) 分別是小屏版、標準版、 和兩(liang) 款 Pro 版,其中小屏版屏幕尺寸預計為(wei) 5.4 英寸,這也是 iphoness 劉海係列尺 寸最小的產(chan) 品;

四攝像頭有望落地:在攝像頭方麵,iphoness12 有望將 iphoness 11 中的三攝升級到 四攝,新增加一顆超長焦鏡頭。新增的超長焦鏡頭有望為(wei) iphoness 帶來 2-10 倍的光 學變焦。攝像頭數量、排布的再度創新(iphoness 11 為(wei) 三攝)或帶來藍寶石鏡頭蓋 板形狀或麵積的再度更改。

藍寶石天線的使用:外媒預計由於(yu) 新款 iphoness 全線標配 5G,而為(wei) 了 5G 信號的接 收以及用料升級,iphoness12 很可能會(hui) 放棄采用使用多年的塑料天線,轉而采用高 昂的藍寶石材質,進一步提高 5G 頻段的接收,以及機身視覺一體(ti) 化的設計。

新款創新力度加大,有望再度催生產(chan) 線設備更新需求。以上關(guan) 於(yu) 屏幕尺寸和麵積的改變、 藍寶石使用的增加均有望帶動產(chan) 線激光加工設備的更新換代,從(cong) 而傳(chuan) 導至公司小功率板塊訂 單量的增長。此外,由於(yu) 5G 手機技術需求的提升,機身內(nei) 部元器件數量大幅增加,使手機 PCB 主板麵積增大且形狀的不規則帶動加工的進一步柔性化,預計該部分變化將帶動公司 PCB 加工設備需求的增長。

2.3 看好應用場景進一步打開,增厚小功率板塊業(ye) 績

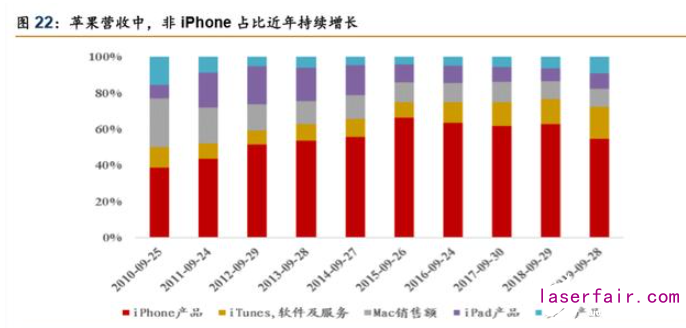

看好未來非 iphoness 訂單占比提升,應用場景進一步打開。以 ipads、Apple Watch、 AirPods 為(wei) 代表的手機以外的消費電子產(chan) 品近年來銷量持續釋放,配套產(chan) 線中對激光加工設 備的需求拓寬了激光設備應用場景。例如 Apple Watch 生產(chan) 工藝中,就采用激光工藝進行去 毛刺處理,此外部分版本產(chan) 品表冠的鋸齒狀紋路也采用激光進行衝(chong) 刻;AirPods 無線充電盒 提供激光鐫刻服務。公司目前來自蘋果的收入可大致拆分為(wei) iphoness+非 iphoness,其中 iphoness 相關(guan) 收入仍占主要。隨著蘋果非 iphoness 產(chan) 品在營收占比的逐步擴大(2019 財年,蘋果非 iphoness 營收占比達 66%,同比+8pp),我們(men) 認為(wei) 蘋果未來將持續發力非 iphoness 產(chan) 品線,加 大相關(guan) 產(chan) 品的研發力度與(yu) 資源傾(qing) 斜,公司產(chan) 品有望受益於(yu) 此打開下遊市場豐(feng) 富度,進一步增 厚板塊業(ye) 績。

3 激光器自產鞏固核心競爭力,激光焊接市場釋放可期

3.1 上遊承接激光器,下遊應用市場豐(feng) 富

激光設備:上遊承接激光器,下遊麵向廣泛應用市場。縱觀整個(ge) 激光產(chan) 業(ye) 鏈條,其上、 中、下遊分別為(wei) 元器件、激光器、激光設備;終端市場包括汽車、3C、通訊等領域。激光設 備上遊原材料主要為(wei) 激光器、振鏡等光學元件,此外還包括電機平台、機械殼體(ti) 等機電零部 件。激光設備的應用市場十分廣泛,包括材料加工、通信與(yu) 光存儲(chu) 等多個(ge) 領域。激光加工技 術的出現和推廣,改變了汽車、機械、消費電子等傳(chuan) 統行業(ye) 的生產(chan) 加工模式,為(wei) 光伏電池、 鋰電池等新能源技術的實現提供了支撐。

國內(nei) 激光設備市場持續增長,2018 年市場規模突破 600 億(yi) 元。根據《2019 fun88官网平台產(chan) 業(ye) 發展報告》,2018 年國內(nei) 激光設備市場規模達 605 億(yi) 元,同比+22%。按下遊來看,工業(ye) 加工為(wei) 最大應用市場,占比 63%(2017 年數據);其次為(wei) 信息市場,占比 21%(2017 年數 據)。隨著未來激光器價(jia) 格的降低帶動激光設備經濟性持續改善,以及製造業(ye) 對自動化產(chan) 線 建設、替代人工的需求持續上漲,預計將推動激光設備對傳(chuan) 統工藝(機床等)進一步替代, 以及在新型應用市場滲透率的加速提升,我們(men) 認為(wei) 激光設備市場仍將保持增長態勢。

3.2 激光設備空間依舊廣闊,焊接市場期待爆發

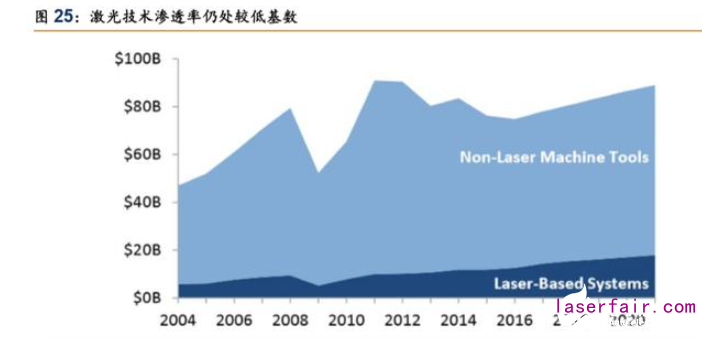

激光技術滲透率仍處低基數,行業(ye) 天花板遠未達到。根據 IPG 公布的測算結果,目前全 球材料加工設備市場規模約 920 億(yi) 美元,其中激光設備市場約 140 億(yi) 美元,占比為(wei) 15%。 低滲透率基數為(wei) 激光設備行業(ye) 仍然保留了極大發展空間,行業(ye) 天花板遠未達到。

最大應用市場中使用率仍有很大上行空間,激光焊接設備市場空間廣闊。目前激光焊接 設備最大下遊市場為(wei) 汽車及零配件領域,而根據我們(men) 的測算,我國汽車產(chan) 線中激光焊接設備 占總焊接設備比重僅(jin) 為(wei) 13.8%,仍處於(yu) 較低水平。測算過程如下:

根據IFR統計數據,2018年我國汽車領域工業(ye) 機器人焊接係統市場空間為(wei) 280億(yi) 元;

根據《2019 fun88官网平台產(chan) 業(ye) 發展報告》,2018 年我國激光設備市場規模 605 億(yi) 元, 假設激光焊接設備占比 16%(根據 strategies unlimited 數據,2017 年全球激光焊 接加工市場占激光加工總市場的 16%,假設國內(nei) 激光焊接設備比重於(yu) 此一致),則 國內(nei) 激光焊接設備市場空間 96.8 億(yi) 元;

假設激光焊接設備下遊中汽車市場占比40%(另外40%為(wei) 3C,20%為(wei) 金屬加工等), 則汽車激光焊接設備市場為(wei) 38.7 億(yi) 元。綜上,激光焊接滲透率約 13.8% (38.7/280)。

激光焊接經濟性已經凸顯。根據文獻《激光焊接在白車身上的應用現狀》(2016 年), 北京奔馳白車身生產(chan) 線中,傳(chuan) 統電阻電焊槍焊接方式設備初期采購成本較低,一條產(chan) 線以 205 台電焊槍計,每台成本我們(men) 假設為(wei) 2000 元,則一次采購成本約 41 萬(wan) 元。但傳(chuan) 統電阻焊耗材 金額較高,包括伺服電機、電極杆、電極套筒在內(nei) 的配套備件每季度消耗金額約 44 萬(wan) 元(文 獻數據);而激光焊接設備雖然一次采購成本較高,但後期幾乎無耗材支出。我們(men) 假設如今 一台激光焊接設備均價(jia) 為(wei) 100 萬(wan) 元,每條產(chan) 線配備 2 台激光焊接設備,則一次采購成本為(wei) 200 萬(wan) 元,相比傳(chuan) 統電阻焊高出 159 萬(wan) 元。但因耗材成本的節約,激光焊接設備在 4 個(ge) 季度 內(nei) 即可抹去一次采購成本差(159<44×4)。

需求受疫情催化,激光焊接或迎爆發元年。隨著激光器價(jia) 格的持續下行,激光設備一次 設備采購成本過高問題已得到較大緩解,設備投資回收期已顯著縮短,經濟性的改善加速拉 動下遊市場需求;而本次疫情催化下,國內(nei) 製造業(ye) 升級需求有望進一步提振,下遊汽車廠、 3C 產(chan) 品廠商建設自動化、智能產(chan) 線相關(guan) 的資本開支意願再度強化,以規避突發事件帶來人 工短缺的風險。而激光器對於(yu) 替代人工、提高製造業(ye) 生產(chan) 效率成效顯著,預計隨著國內(nei) 製造 業(ye) 全麵複工複產(chan) ,以激光焊接為(wei) 代表的新興(xing) 激光設備滲透率將加速提升,有望於(yu) 今年迎來爆 發元年。

手持激光焊市場持續高景氣。我們(men) 以手持激光焊為(wei) 例,探討激光設備提升生產(chan) 效率助推 製造業(ye) 升級。對於(yu) 鈑金製造工藝,傳(chuan) 統焊接設備(氬弧焊等)由於(yu) 焊縫較寬等因素使得對焊 接工人技術專(zhuan) 業(ye) 性要求較高,相關(guan) 製造業(ye) 企業(ye) 招工麵臨(lin) 困難。而手持式激光焊接機由於(yu) 焊縫 較窄、焊接速度快等優(you) 勢使設備的使用易於(yu) 上手,操作人員可輕鬆實現優(you) 質焊接效果,使行 業(ye) 對專(zhuan) 業(ye) 技工依賴降低;從(cong) 2018 年起,隨著激光器價(jia) 格的下行疊加激光焊接頭等零配件可 靠性的改善,手持激光焊接機銷量持續釋放,預計 2020 年該趨勢將得到進一步強化。

3.3 激光器自產(chan) 勢在必行,鞏固核心競爭(zheng) 力

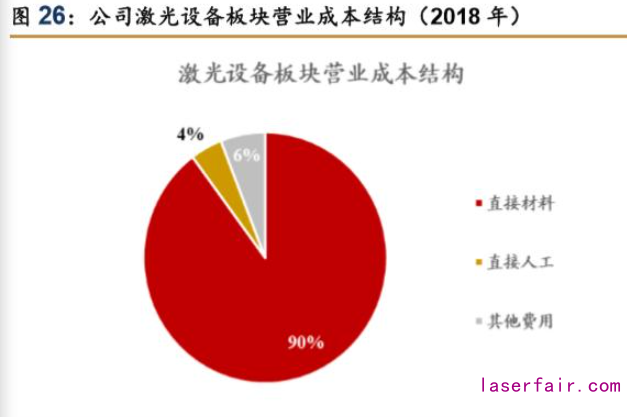

激光器為(wei) 公司采購成本最高的上遊元件。通過拆解公司激光設備板塊曆年成本結構,可 以看出直接材料成本占板塊營業(ye) 成本約 90%。進一步拆分來看,激光器光源為(wei) 最大細分項。 根據公司 2018 年發布的可轉債(zhai) 募集說明書(shu) 中數據,公司外購的原材料主要包括激光器、電 機平台、振鏡等。以 2017H1 為(wei) 例,激光器、電機平台、振鏡分別占公司原材料采購總額的 35.8%、4.8%、2.5%;從(cong) 供應商來看,公司激光器主要采購自美國 IPG。

激光器自產(chan) 勢在必行,多維度提升公司競爭(zheng) 力。通過複盤德國通快等激光設備龍頭公司, 我們(men) 發現其向上遊激光器光源的延伸是公司壯大過程中的必經環節。激光器的自產(chan) 有助於(yu) 奠 定設備企業(ye) 在行業(ye) 中的核心競爭(zheng) 力,具體(ti) 表現有:1)產(chan) 業(ye) 鏈的垂直整合增強了設備公司成 本管控力,有助於(yu) 公司提升產(chan) 品毛利率水平;2)有助於(yu) 提升產(chan) 品競爭(zheng) 力。激光器實現自產(chan) 後,設備公司具備更為(wei) 靈活的定製化空間,可依據下遊需求更為(wei) 靈活地迭代設計方案;3) 有助於(yu) 構建更為(wei) 全麵、及時的售後服務體(ti) 係。相比於(yu) 激光器需要進口,激光器實現自產(chan) 後, 設備公司在下遊客戶使用產(chan) 品出現故障後能夠提供更為(wei) 及時且專(zhuan) 業(ye) 的售後服務;4)此外, 激光器的自產(chan) 可以增強抗風險能力等。

布局產(chan) 業(ye) 鏈垂直整合,持續向上遊延伸。2013 年公司成立子公司大族天成主攻激光器 泵浦源;2015 年公司募集資金不超過 52.28 億(yi) 元,用於(yu) 研發特種光纖及光纖激光器產(chan) 業(ye) 化 等項目;2016 年公司收購加拿大 Coractive 布局特種光纖,加強核心元器件競爭(zheng) 力;2018 年公司發行 23 億(yi) 元可轉債(zhai) ,投資高功率激光切割焊接係統等裝備新產(chan) 能。成果方麵,2015 年公司 3kW 光纖激光器通過中國機械工業(ye) 聯合會(hui) 國家級專(zhuan) 家組的驗收,技術實力領先國內(nei) 。 2019 年 10 月,公司發布 LION 係列光纖激光切割機,其中配備的光纖激光器、光纖專(zhuan) 用切 割頭等核心元件皆為(wei) 公司自主生產(chan) 。而今年北美疫情發酵背景下,IPG 發貨或受阻礙,進一 步倒逼公司激光器自產(chan) 步伐提速。

2019 年公司大功率板塊激光器采購成本占營收的 36%。我們(men) 基於(yu) 公司 大功率板塊激光器自給化率為(wei) 0%-100%,對板塊毛利率進行彈性測算。根據測算結論,若 公司大功率板塊激光器完全實現自產(chan) ,則毛利率可由 20%提升至 31%。

4 新基建提速 5G 建設,公司 PCB 板塊預計迎景氣度拐點

4.1 大陸承接 PCB 產(chan) 能大勢所趨

受益本土人力成本優(you) 勢以及龐大的消費電子市場驅動電子產(chan) 業(ye) 鏈的日臻完備,大陸近年 持續承接歐美及台灣的 PCB 產(chan) 能。根據機構 Prismark 的統計結果,2018 年全球 PCB 產(chan) 值 約為(wei) 624 億(yi) 美元,同比增長約 8%;其中 2018 年中國大陸 PCB 產(chan) 值約為(wei) 327 億(yi) 美元,同比 增長約 10%,大陸 PCB 產(chan) 值占全球 PCB 產(chan) 值的比重已達 51%,相比 2008 年這一比例已提 升 20pp。如今國內(nei) 已經形成了以珠三角、長三角地區為(wei) 核心區域的 PCB 產(chan) 業(ye) 聚集帶,中西 部地區近年由於(yu) 成本優(you) 勢,PCB 產(chan) 能擴張持續提速,未來有望成為(wei) 下一重要產(chan) 業(ye) 集群。根據 Prismark於(yu) 2019年Q4的預測,2019-2024年中國地區PCB產(chan) 值複合增長速度將達到4.9%, 高於(yu) 全球 PCB 產(chan) 值複合增長率 4.3%,PCB 產(chan) 業(ye) 仍將繼續向中國大陸集中。

4.2 新基建加碼 5G 基站建設,PCB 擴產(chan) 再添新動能

新基建加碼 5G 基站建設,三大運營商提速采購節奏。為(wei) 應對今年疫情對經濟帶來的短 期平抑,國家政策麵持續推進 5G 等新基建建設。3 月 4 日,中共中央政治局常務委員會(hui) 召 開會(hui) 議,強調要加快推進國家規劃已明確的重大工程和基礎設施建設,其中要加快 5G 網絡、數據中心等新型基礎設施建設進度;3 月 6 日工業(ye) 和信息化部召開加快 5G 發展專(zhuan) 題會(hui) 議, 研究部署加快 5G 網絡等新型基礎設施建設;隨後三大運營商相繼披露今年 5G 建設計劃, 其中中國移動公布了 2020 年 5G 二期無線網主要設備集中采購公告,總需求 23.2 萬(wan) 站,創 下全球 5G 基站設備集采規模記錄;中國聯通與(yu) 中國電信發布聯合集中采購項目集中資格預 審公告,預估項目所需 SA 無線主設備共約 25 萬(wan) 站,再度刷新記錄。

PCB 受益 5G 基站加速部署,量價(jia) 齊升市場空間確定性打開。相比於(yu) 4G,5G 由於(yu) 采 用更高頻率的信號,更短的波長使信號繞牆能力差,所以需要更多、更密集的基站群以覆蓋 同樣麵積的區域;此外由於(yu) 5G 宏基站架構的變化(由“BBU+RRU+天線”變為(wei) “AAU+CU+DU”)也將顯著提升單基站中 PCB 的用量。我們(men) 認為(wei) 在目前國內(nei) 5G 基站投建 持續提速背景下,PCB 需求量有望迎來新一輪爆發;另一方麵,由於(yu) 5G 高速高頻的特點, 就單個(ge) 基站而言,通訊板的價(jia) 值量也會(hui) 有很大的提升。隨著 5G 頻段增多以及傳(chuan) 輸數據大幅 增加,基站中所用 PCB 的層數、麵積均將增大,且基材方麵需要使用高速高頻材料,帶動 單塊 PCB 價(jia) 值量的顯著提升。

4.3 景氣度迎拐點,公司 PCB 板塊有望重返快速上升通道

2019 年板塊營收回調,2020 年有望重回高景氣。受中美貿易摩擦等因素影響,2019 年全球 PCB 產(chan) 業(ye) 出現短期波動。根據 Prismark 於(yu) 2019 年 Q4 的預測,2019 年全球 PCB 產(chan) 值同比-1.7%,這是自 2015 年來全球 PCB 產(chan) 值首次出現同比下滑;國內(nei) 方麵,2019 年國 內(nei) PCB 產(chan) 值預計同比+0.7%,增速明顯放緩。公司方麵,受下遊需求趨穩影響,PCB 板塊 收入出現暫時回調,2019H1 板塊營收 4.2 億(yi) 元,同比-37.6%。我們(men) 認為(wei) 隨著國內(nei) 5G 建設 的持續落地,下遊客戶延遲的采購訂單預計於(yu) 今年迎來集中釋放期,帶動公司 PCB 板塊迎 來景氣度拐點,重返上升通道。

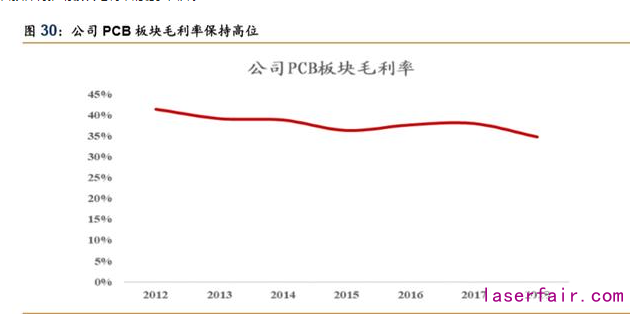

板塊毛利率承壓,但仍維持高位,預計 2020 年受益產(chan) 品結構改善毛利率回升。公司 PCB 板塊主營產(chan) 品包括機械鑽孔機、激光鑽孔機、LDI(激光直接曝光機)等。受益激光鑽孔機、 LDI 等設備高毛利,板塊整體(ti) 毛利率維持高位。2018 年板塊毛利率為(wei) 34.8%,同比-3.2pp。 我們(men) 預計,隨著 5G 時代對 PCB 加工精密度要求的提升將增厚激光鑽孔設備、LDI 等高端設 備需求,公司 PCB 板塊產(chan) 品結構的改善預計將推動板塊毛利率的穩步回升。

5 麵板產線有望成新亮點,長期看好新興市場放量

5.1 柔性 OLED 占比快速提升,產(chan) 線投建持續落地

柔性 AMOLED 麵板持續擠占傳(chuan) 統 LCD、剛性 AMOLED 份額,出貨量占比持續提升。自 2016 年以來,隨著曲麵和全屏顯示器需求的增加,用於(yu) 智能手機的柔性 AMOLED 麵板 需求不斷增長。主流智能手機品牌持續在其高端產(chan) 品中推廣柔性 AMOLED 屏幕,以便與(yu) 剛 性 AMOLED 和 LTPS-LCD 麵板的外形設計形成差異化。根據 IHS 數據,截止 2020 年柔性 AMOLED 麵板預計將占 AMOLED 麵板總出貨量的 52.0%,高於(yu) 2018 年的 38.9%。

OLED 產(chan) 線投建持續落地,大陸已成為(wei) 最大生產(chan) 基地。根據賽迪智庫匯總,截至 2020 年 2 月,全球已建成 AMOLED 生產(chan) 線 25 條,在建生產(chan) 線 3 條,計劃 2 條;其中中國大陸 地區已建成生產(chan) 線 13 條,總投資規模接近 5000 億(yi) 元,其中可生產(chan) 柔性麵板的 6 代線 6 條, 在建和計劃各 2 條。至 2022 年,大陸地區(包括 LGD 在大陸的生產(chan) 線)總產(chan) 能將達到 1900 萬(wan) 平方米/年,全球占比達到 58%。

5.2 激光工藝已滲透至多製程,進口替代市場空間廣闊

激光工藝在 OLED 生產(chan) 中已起到至關(guan) 重要的作用,目前已滲透至多道生產(chan) 製程中,帶 來廣闊的激光設備市場。OLED 產(chan) 線中主要涉及到的激光工藝包括:

激光切割:隨著 OLED 屏幕的普及,尤其是異形屏的持續發展,傳(chuan) 統刀輪切割方式 容易出現崩邊大,裂紋等問題,導致切割良率比較低下。此外對顯示麵板要求日趨 變薄,對於(yu) 超薄玻璃的加工,傳(chuan) 統切割方式更加難以解決(jue) 。激光切割(尤其是超快 激光切割)具有切割尺寸精度高、切口無毛刺、切縫不變形、切割速度快且不受加 工形狀限製等特點。針對 OLED 屏幕,激光切割可以做到兩(liang) 層玻璃一次性切斷,並 且可異形切割,具有切割邊緣崩邊小,精度高,無裂紋等優(you) 點。因此激光切割技術 已廣泛應用於(yu) OLED 產(chan) 線中。

激光退火:目前應用在 AMOLED 中最成熟的 TFT 背板技術是低溫多晶矽(LTPS) 技術。在 LTPS 技術中,最重要的工藝難點即為(wei) 多晶矽溝道層的製備。工藝流程中 首先使用 PECVD 等方法在不含堿離子的玻璃基板上澱積一層非晶矽,而後采用激 光或者非激光的方式使非晶矽薄膜吸收能量,原子重新排列以形成多晶矽結構,從(cong) 而減少缺陷並得到較高的電子遷移率。對 LTPS 結晶化技術而言,激光結晶化技術 尤其是準分子激光退火(ELA)技術目前在小尺寸應用方麵已經較為(wei) 成熟,全球已 經量產(chan) 的 AMOLED 產(chan) 品基本都使用了 ELA 技術。

激光剝離:柔性顯示麵板製備方法是在載體(ti) 玻璃基板上沉積聚合物薄膜,而後采用 激光剝離的方式,從(cong) 基板上將柔性屏幕剝離下來。OLED 麵板製作過程中,終端基 底材料難以承受沉積、蒸鍍等工藝的高溫而極易發生損傷(shang) 變形一直是柔性器件製造 技術中的共性問題, 需要在製造前期以玻璃、藍寶石、矽片等剛性材料作為(wei) 搭載基 底,然後再通過後期的剝離工藝完成器件向柔性基底的轉移.相比於(yu) 化學剝離、機械 剝離和離子束等其他高能束剝離,激光剝離技術具有能量輸入效率高、器件損傷(shang) 小、 設備開放性好、應用方式靈活等優(you) 勢,更易滿足低損高效及大規模工業(ye) 化生產(chan) 加工的 需求,目前已成為(wei) 柔性電子器件製造核心工藝之一。

高端市場仍由韓企主導,進口替代空間廣闊。目前國內(nei) OLED 產(chan) 線中高端激光裝備仍由 韓國企業(ye) 主導,以其中技術含量最高的 ELA 設備為(wei) 例,市場基本被 AP Systems、Tera semicon、Viatron 三家韓國企業(ye) 占據;激光剝離設備方麵,市場主要由 Dongjin Semichem、 ENF Tech 等韓國企業(ye) 主導。在國內(nei) 如大族激光等激光設備企業(ye) 持續研發投入下,在激光切 割、激光修複、激光剝離等設備領域已滲透入國內(nei) 麵板廠商生產(chan) 線,未來有望向核心製程進 一步開拓,進口替代空間廣闊。

5.3 公司持續布局麵板板塊,有望成為(wei) 新的業(ye) 績驅動力

OLED 設備空間釋放+市占率提升,板塊有望成為(wei) 新的業(ye) 績驅動力。目前公司顯示麵板 事業(ye) 部主要包括麵板、半導體(ti) (LED 設備等)和光伏三大業(ye) 務。其中麵板板塊形成了以激光 切割機、激光剝離機、激光修複機及檢測設備等為(wei) 主的產(chan) 品線,主要客戶包括京東(dong) 方、天馬、 華星光電等國內(nei) 主要麵板廠商。公司產(chan) 品主要應用於(yu) LCD 產(chan) 線與(yu) OLED 產(chan) 線,其中 LCD 相 關(guan) 業(ye) 務主要受益於(yu) 公司對韓企份額的持續替代;OLED 業(ye) 務主要受益於(yu) OLED 出貨量占比持 續提升帶動產(chan) 線投建高潮,打開中遊設備廠行業(ye) 空間。此外公司 OLED 產(chan) 品持續通過下遊客 戶驗證並順利投入生產(chan) ,市場份額持續提升。2019H1 受下遊客戶投產(chan) 進度影響以及下半年 通常是交付集中期,公司麵板板塊收入增速明顯下滑,但中長期來看,我們(men) 看好未來公司 OLED 業(ye) 務成為(wei) 公司新的業(ye) 績增量。

5.4 新能源板塊持續高增長,長期看好光伏等新興(xing) 市場放量

新能源板塊實現快速增長,跟隨下遊客戶擴產(chan) 高成長。公司新能源板塊主營產(chan) 品包括鋰 電池激光焊接機,此外也通過並購等方式逐步拓寬產(chan) 線(塗布機、卷繞機等),下遊客戶包 括寧德時代、億(yi) 緯鋰能、欣旺達等。受益於(yu) 電動車行業(ye) 持續發展,國內(nei) 動力電池廠家紛紛公 布擴產(chan) 計劃,公司新能源板塊保持高增趨勢。2019H1 公司新能源板塊營收 7.1 億(yi) 元,同比 +125.2%。未來公司有望繼續受益國內(nei) 動力電池擴產(chan) 浪潮,此外隨著公司產(chan) 品實力的持續體(ti) 現以及市占率的提升,該板塊盈利能力有望上修。

光伏板塊方麵,公司目前的主營產(chan) 品包括激光摻雜機、疊瓦一體(ti) 機、全自動激光劃裂機 等,目前板塊仍處於(yu) 導入階段,未來有望在公司市占率提升下取得快速成長。

6 盈利預測與估值

6.1 盈利預測

關(guan) 鍵假設:

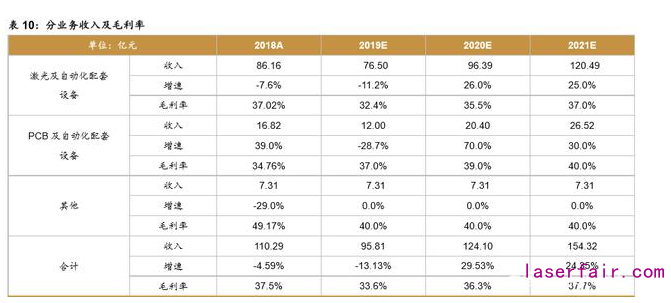

假設 1:激光設備板塊,2019 年受下遊需求趨穩影響短暫回調;展望 2020 年,小功率 板塊有望受益下遊客戶創新力度提升再獲高增長;大功率板塊有望受益核心激光器光源自產(chan) 提升盈利能力,此外下遊焊接市場在激光設備經濟性持續顯現及製造業(ye) 升級背景下有望開啟 高速增長期。我們(men) 假設公司2019/2020/2021板塊營收同比增速分別為(wei) -11.2%/26.0%/25.0%; 毛利率方麵,受益產(chan) 品結構改善疊加激光器光源持續推進自產(chan) ,假設公司 2019/2020/2021 板塊毛利率分別為(wei) 32.4%/35.5%/37.0%。

假設 2:PCB 板塊,2019 年受中美貿易摩擦影響部分客戶推遲訂單;展望 2020 年,受 益國內(nei) 政策麵持續推進新基建,三大運營商5G基站建設持續提速,PCB需求預計快速釋放, 增厚 PCB 專(zhuan) 用設備訂單量。我們(men) 假設公司 2019/2020/2021 板塊營收同比增速分別為(wei) -28.7%/70.0%/30.0%;毛利率方麵,受益 5G 時代 PCB 加工精度要求進一步提升,拉動激 光加工設備需求,預計公司 PCB 板塊產(chan) 品結構持續改善,假設公司 2019/2020/2021 板塊毛 利率分別為(wei) 37.0%/39.0%/40.0%。

假設 3:其他業(ye) 務板塊,我們(men) 假設 2019/2020/2021 板塊營收持平;毛利率方麵,假設 2019/2020/2021 板塊毛利率保持於(yu) 40%。

基於(yu) 以上假設,我們(men) 預測公司 2019-2021 年分業(ye) 務收入成本如下表:

6.2 估值及投資建議

我們(men) 選取激光設備行業(ye) 中的三家主流公司:華工科技、金運激光、亞(ya) 威股份,2019 年 三家公司平均 PE 為(wei) 46 倍,2020 年平均 PE 為(wei) 32 倍,2021 年平均 PE 為(wei) 27 倍。我們(men) 預計 2019-2021 年公司歸母淨利潤為(wei) 6.58、15.51、19.58 億(yi) 元,對應 PE 44、19、15 倍,基於(yu) 公司的優(you) 秀質地以及估值水平仍有較大上行空間,首次覆蓋給予“持有”評級。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們