一、激光設備龍頭企業(ye) ,打造智能裝備自動化平台

大族激光是一家提供激光、機器人及自動化技術在智能製造領域的係統解決(jue) 方案的高端

裝備製造企業(ye) 。公司實現了從(cong) 小功率到大型高功率激光技術裝備研發、生產(chan) 的跨越發展,能夠為(wei) 國內(nei) 外客戶提供一整套激光加工解決(jue) 方案及相關(guan) 配套設施。

大族成立於(yu) 1996 年,公司發展經曆三個(ge) 階段,(1)初創階段以服裝業(ye) 打標為(wei) 主,受益於(yu) 大陸紐扣、皮革需求增長保持較快成長;(2)2004 年上市同年切入摩托羅拉,2008年切入大客戶,轉型向 3C 領域進發,並逐漸成長為(wei) 小功率激光設備龍頭企業(ye) ;(3)2009年開始自研研發 CO2

設備,逐漸形成以大功率激光切割、焊接設備為(wei) 基礎,延伸布局機器人及工業(ye) 自動化解決(jue) 方案的製造製造裝備企業(ye) 。

公司實際控製人是高雲(yun) 峰,直接持股上市公司 9.03%,還通過持有大族控股集團 99.875%的股權,間接持有上市公司 15.19%的股權,因此合計持有公司 24.22%的股權。

公司采取事業(ye) 部製,扁平化管理與(yu) 自負盈虧(kui) 提升事業(ye) 部積極性。公司主要的業(ye) 務部門包 括諸如 IT 事業(ye) 部、精密焊接事業(ye) 部、顯示與(yu) 半導體(ti) 事業(ye) 部、新能源事業(ye) 部、PCB 事業(ye) 部、 大族智能裝備集團,此外還包括光源事業(ye) 部、大族電機等等。在事業(ye) 部扁平化基礎上, 考核更是落實到產(chan) 品線和個(ge) 人,充分調動積極性。

產(chan) 業(ye) 鏈垂直布局,打造大型化、係列化、一體(ti) 化、高端智能化設備能力,實現交鑰匙工 程。大族激光已基本完成激光標記、激光焊接、激光切割等工業(ye) 激光加工領域及相關(guan) 上 下遊產(chan) 業(ye) 如消費電子、顯視麵板、動力電池、PCB 等領域相關(guan) 產(chan) 品線的戰略布局,同時 加大光纖激光器、皮秒激光器等核心器件的研發。

大族激光分別以公司和客戶為(wei) 中心,將公司設備分為(wei) 標準產(chan) 品和行業(ye) 定製,並通過采取 直銷模式的銷售網絡,在國內(nei) 外建立一百多個(ge) 辦事處和聯絡點,以實現產(chan) 品規模銷售。 通過區分公司設備和建立直銷銷售網絡。在全球激光加工設備推陳出新的市場上,大族 激光實現了同國際化競爭(zheng) 對手的同台競技,並樹立了自身的競爭(zheng) 優(you) 勢。

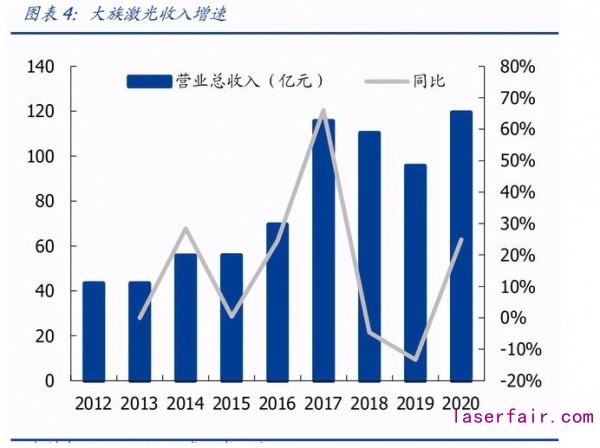

激光行業(ye) 長跑冠軍(jun) ,盈利能力強。2011~2020 年,大族收入端複合增長率為(wei) 14%,毛 利率在 36~45%之間波動。受益於(yu) 大客戶的創新大年,ROE 高點在 2017 年達到 27%。 2020 年,公司實現歸母淨利潤 9.79 億(yi) 元,同比增長 52.43%,淨利率回升至 8.2%。

持續增長的人均業(ye) 績指標,高強度的研發投入。大族激光上市以來員工人數與(yu) 人均指標均持續增長,2020 年擁有 1.4 萬(wan) 人,實現人均收入 85.3 萬(wan) 元,人均利潤 7.39 萬(wan) 元。與(yu) 國內(nei) 主要競爭(zheng) 對手比較,人均收入相似的情況下,人均利潤是對手的 2~3 倍。公司 2020年研發人員為(wei) 4825 人,占總人數的 34.04 %。2020 年研發投入 12.87 億(yi) ,占收入 10.78 %;資本開支 9.16 億(yi) 元,占收入 7.7%。研發投入與(yu) 資本開支均是國內(nei) 主要競爭(zheng) 對手的數倍。

二、激光行業(ye) :國產(chan) 化程度繼續提升,下遊應用成長性好

產(chan) 業(ye) 鏈國產(chan) 化程度增加,光纖激光、固體(ti) 激光迅速崛起

激光產(chan) 業(ye) 鏈包括上遊的光學材料及器件,中遊的激光器以及下遊不同應用領域的激光設 備。大族激光位於(yu) 激光設備環節。

激光行業(ye) 上遊包括激光材料和配套的電器、機械元件,核心器件國產(chan) 化率較低。上遊的 元器件包括光學材料、光學元器件、泵浦源、特種光纖、機械元器件、激光控製係統等。上遊國產(chan) 化率程度較低,主要的國外供應商包括 Cristal Laser、Raicol Crystals 等,國內(nei) 供應商包括福晶科技、奧瑞德等。

光纖激光器逐漸取代 CO2 激光器,固體(ti) 激光器在精細的微加工領域嶄露頭角。中遊的 激光器按工作物質可以分成光纖激光器、CO2 激光器、固體(ti) 激光器,按脈衝(chong) 分成納秒、 皮秒、飛秒三類激光器。(1)光纖激光器在高功率切割市場逐漸蠶食 CO2 激光器市場份 額,並且在性價(jia) 比上替代了傳(chuan) 統的機械加工設備,2018 年市場占比首次超過 50%,並 有望繼續增長;(2)固體(ti) 激光器中紫外固體(ti) 冷激光器在精細打標等微加工領域應用拓展, 尤其在消費電子領域迅速拓展,紫外及飛秒技術逐漸打開應用市場。(3)傳(chuan) 統的 CO2 激 光器繼續替代傳(chuan) 統的衝(chong) 床、剪板機等機械加工設備;(4)準分子激光器由於(yu) OLED 麵板 退火安裝量放緩,整體(ti) 呈現放緩趨勢,並預計 2019 年延續。

激光加工行業(ye) 保持較快增長,光線激光器得以廣泛應用。2010~2020 年,工業(ye) 激光器的 複合增長率高達 17%。2018 年全球工業(ye) 激光器銷售收入為(wei) 50.6 億(yi) 美元,其中光纖激光 器銷售收入為(wei) 26.0 億(yi) 美元,在工業(ye) 激光器銷售收入中占 51.5%。光線激光器在大功率 激光器領域占比尤為(wei) 高。

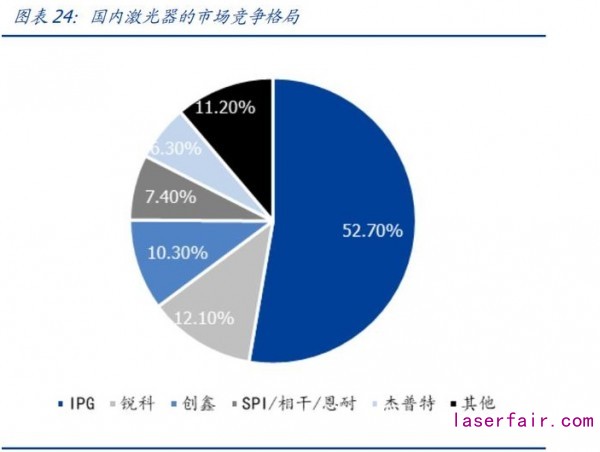

高功率受國產(chan) 壟斷,中低功率已經實現國產(chan) 替代。對於(yu) 激光加工應用場景,業(ye) 界一般定義(yi) 功率低於(yu) 100W 為(wei) 低功率激光器,低功率激光器基本能實現國產(chan) 替代。功率位於(yu) 100W-1000W 之間為(wei) 中功率激光器,中功率光纖激光器的國產(chan) 化率正快速提升。功率大 於(yu) 1000W 為(wei) 高功率激光器,技術研發瓶頸高,原材料性能要求苛刻,此前高功率光纖 激光器基本被美國IPG等公司占據,也是目前國產(chan) 化最為(wei) 關(guan) 鍵的領域。激光器行業(ye) 受IPG、 SPI、Rofin 等主導,年銷售額在 10 億(yi) 美元以上。國內(nei) 銳科激光、創鑫激光、傑普特等 已經形成突破,並在中低功率領域打破巨頭壟斷。

大族激光自主研發 Draco 係列皮秒激光器實現規模銷售,在 LED 晶圓、藍寶石、玻璃等 脆性材料切割領域基本替代進口。自主研發的 DracoTM 係列紫外激光器采用模塊化設計 實現不同功率、頻率、脈寬的多參量輸出,實現客戶需求快速響應,滿足不同行業(ye) 需求。

激光下遊應用領域廣闊,包括大功率的工業(ye) 加工和中小功率的微加工。激光下遊應用領 域包括激光切割、激光打標、激光焊接、激光清洗、激光熔覆、激光 3D 打印、激光顯 示、激光測量、激光武器、激光美容醫療等。1000W 以上的大功率主要應用在鈑金切割 等工業(ye) 領域,1000W 以內(nei) 小功率主要應用在打標和微加工領域。激光設備行業(ye) 代表企業(ye) 包括通快、大族激光、華工科技等,通快通過一體(ti) 化布局,自製激光器並應用於(yu) 自製的激光設備,目前大族激光也進行產(chan) 業(ye) 鏈延伸,向上布局激光器的自製能力。

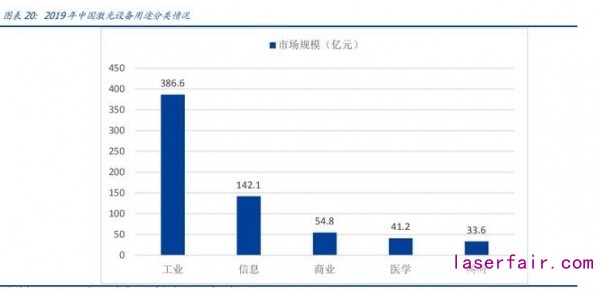

根據《2020 fun88官网平台產(chan) 業(ye) 發展報告》,2019 年激光材料加工和光刻領域成為(wei) 全球激光器 應用市場銷售額占比最大的部分,約為(wei) 60.3 億(yi) 美元,占比 40.6%。從(cong) 激光設備層麵看, 中國作為(wei) 全球最活躍的製造業(ye) 市場,工業(ye) 激光設備的銷售收入占比最高,2019 年達 386.6 億(yi) 元。

概括激光加工行業(ye) 發展的結構性機會(hui) ,我們(men) 認為(wei) (1)小功率激光的機會(hui) 在於(yu) 應用領域的爆發,諸如半導體(ti) /PCB/顯示/3C 製造等不同領域先後爆發式增長帶來行業(ye) 持續催化成長(2)大功率激光的機會(hui) 在於(yu) 光纖激光器的引入,光纖激光器在鈑金切割和焊接等領域逐漸取代 CO2 激光器和機械加工設備。激光切割設備在鈑金市場引入較為(wei) 成熟,焊接市場才剛啟動,尤其以汽車製造領域迅速發展。

激光設備市場成長性強,成本降低進一步打開應用市場

fun88官网平台設備行業(ye) 保持高速增長,行業(ye) 集中度相對較低。根據 LaserFocusworld 統計,2019 年全球激光裝備市場規模約為(wei) 931.6 億(yi) 元,其中fun88官网平台裝備市場規模占比超過一半,約為(wei) 658 億(yi) 元。2011~2018 年,fun88官网平台設備銷售規模從(cong) 117 億(yi) 元左軸到 605 元,複合增長率達到 26.5%。2018 年國內(nei) 激光設備領域 CR3 為(wei) 32.6%,大族激光為(wei) 國內(nei) 激光設備龍頭企業(ye) ,市占率達到 18%。泛製造領域的激光加工市場較難形成非常集中的競爭(zheng) 格局。

國產(chan) 替代、零部件自產(chan) 、規模效應等促進激光器價(jia) 格下降,提升激光設備取代非激光類產(chan) 品的性價(jia) 比,從(cong) 而打開更多應用空間。典型的 1KW 激光器價(jia) 格在 2018/2019 年預計分別下降了 50%/33%。激光器的降價(jia) 反映了國產(chan) 替代趨勢、激光器廠商核心零部件(泵浦源/芯片組件、光纖、光纖光柵、合束器等)自產(chan) 化率提升、成本端的持續下降。根據國盛機械團隊測算,2015-2018 年間,銳科連續激光器單瓦成本由 183 元/瓦大幅下降至44 元/瓦,年均降幅高達 37.6%,2016-2019 年上半年間創鑫連續激光器單瓦成本由 110元/瓦大幅下降至 44 元/瓦,年均降幅達 23%。

上遊成本逐步降低提升激光設備使用性價(jia) 比,激發市場應用需求,技術替代和進口替代雙重 紅利優(you) 勢凸顯。傳(chuan) 統加工工藝技術簡單、操作性易複製、價(jia) 格便宜,主要包括機械加工、火 焰加工、衝(chong) 床加工以及化學腐蝕、等離子體(ti) 加工等方法。但和激光加工相比,在效率、精度 以及加工產(chan) 品的美觀度方麵存在劣勢。隨著國內(nei) 上遊核心元器件以及中高功率激光器的持續 研發投入,國內(nei) 企業(ye) 的市場占有份額逐步提升,銳科、創鑫激光、傑普特等國產(chan) 廠商產(chan) 品的 推出,一定程度上衝(chong) 擊了 IPG 在國內(nei) 市場的壟斷地位。

在小功率領域,隨著移動終端精密程度提高,對於(yu) 激光加工需求要求越來越高。國際大 客戶形成較好的示範效應,未來更多安卓品牌廠商旗艦機不斷升級,對於(yu) 精密製造要求 提升,將帶來更多激光類需求。PCB、新能源需求持續增長。3C 設備領域,顯示產(chan) 業(ye) 需 求也在提升,包括 OLED 替代 LCD 導致生產(chan) 線切割、剝離、退火類設備需求增加,以及 劉海屏、水滴屏、打孔屏帶來的顯示模組異形切割需求增加。半導體(ti) 領域,從(cong) LED 晶圓 劃片到半導體(ti) 製造過程的激光切割、激光刻蝕、激光檢測、激光剝離等需求隨著國內(nei) 晶 圓廠建廠潮而興(xing) 起。此外諸如 PCB、新能源領域的激光需求也在增長。

在大功率領域,激光技術憑借性能和經濟性優(you) 勢有望逐漸取代傳(chuan) 統設備。目前大功率激光設備最主要用於(yu) 切割,切割相對於(yu) 其他技術具備技術優(you) 勢,並隨著激光價(jia) 格下降,經 濟性有望逐漸取代傳(chuan) 統設備。從(cong) 經濟性上,光纖激光器光電轉換效率高,加工精度高, 雖然單價(jia) 較高,但由於(yu) 在耗材和能源上比 CO2 有較大提升,預計回收期短於(yu) 火焰切割和 等離子切割,因此具有較好經濟性。我們(men) 預期未來激光設備下一個(ge) 替代傳(chuan) 統設備的市場 是焊接領域,尤其是汽車行業(ye) 的焊接需求。

三、智能手機精密度提升,激光加工應用需求提升

激光加工在智能手機製造中的應用越來越廣泛

隨著終端精密程度不斷提高,激光加工在 IT 領域應用越來越廣泛。手機加工製造許多 環節應用到激光技術,尤其是隨著紫外激光加工技術發展。激光具有功率密度高、方向 性好、清潔、高效、環保等特點,智能手機領域激光應用需求不斷增加。

激光打標:激光打標是利用高能量密度的激光對工件進行局部照射,使表層材料汽化或 發生顏色變化的化學反應,從(cong) 而留下永久性標記的一種標刻方法。激光打標具有防偽(wei) 性 強、加工效率高、標記質量好等優(you) 點而被廣泛應用。在智能手機領域,激光打標主要用 於(yu) 手機表麵 logo 標記、文字標記,以及內(nei) 部電子元器件、線路板的 logo 標記、文字標 記。 激光打標還可以用於(yu) 手機外殼鍍層去除,即用激光設備去除手機中框上的 PVD 鍍層。不 鏽鋼中框使用 PVD 上色和防指紋鍍膜等,需要用紫外激光設備去除 PVD 膜,使得不鏽 鋼中框更耐磨,手感更細膩等,並實現手機側(ce) 邊框的美化。

激光鑽孔:激光鑽孔具有優(you) 質的切割質量和高效的速度,大大降低人工成本。激光技術 憑借其免維修、操作簡單、非接觸式加工、無耗材等優(you) 點節約了生產(chan) 成本,縮短製作周期、解決(jue) 成本、實現生產(chan) 自動化。采用激光鑽孔的優(you) 點是孔徑小,無需後續加工一次成 型。在智能手機領域,激光鑽孔主要用於(yu) PCB 板打孔、外殼聽筒及天線打孔、耳機打孔, 具有效率高、成本低、變形小、使用範圍廣等優(you) 點。

激光切割:激光切割是將一定功率的激光束聚焦於(yu) 被加工工件上,將工件割開。手機外 殼中的激光切割技術主要是外殼和屏幕玻璃的切割,同時手機內(nei) 部切割 FPC、PCB、軟 硬結合板、覆蓋膜等切割也使用到了激光切割技術,且更多使用到 UV 紫外激光技術的 精密切割。激光切割適用於(yu) 超薄易碎材料或硬度較高材料,在智能手機上主要應用於(yu) 蓋 板玻璃、屏幕、攝像頭藍寶石鏡片、Home 鍵、FPC、PCB 等領域切割。

激光焊接:激光焊接是利用高能量的激光脈衝(chong) 對材料進行微小區域內(nei) 的局部加熱,將材 料熔化後形成特定熔池以達到焊接的目的。激光焊接具有熱形變小、效率高、精密度好 等特點。熱影響區域大小、焊縫美觀度、焊接效率等,均是激光焊接工藝的重要指標。 焊接工藝主要用於(yu) 手機背板、外殼、中框、攝像頭模組、指紋識別模組、電池 pack 等地 方。

隨著安卓旗艦手機價(jia) 格定位不斷提升,精密度提升也不斷增加,帶來激光需求增加。激 光加工在大客戶品牌手機應用較廣,隨著安卓旗艦機價(jia) 格中樞不斷提升,5G 時代手機精 密度進一步提升,會(hui) 帶來更多的激光加工需求。激光加工應用主要瓶頸是成本高,因此 需要對應相對高端的智能手機,隨著國產(chan) 品牌安卓旗艦機定價(jia) 向 5000 元檔次滲透,未 來安卓品牌應用激光的需求也會(hui) 持續增加。

IT 領域垂直產(chan) 業(ye) 布局,具備整線交付及係統集成能力。消費電子領域,大族激光具備從(cong) 單機設備拓展至整線的交付能力,提供納秒、皮秒玻璃鑽孔設備、皮秒陶瓷鑽孔設備、 皮秒玻璃切割設備、皮秒隱形切割設備等全套解決(jue) 方案。沿著激光加工,公司向上實現 激光器自供,向下實現係統集成能力。

大客戶創新周期波動,迎來 5G 創新大年

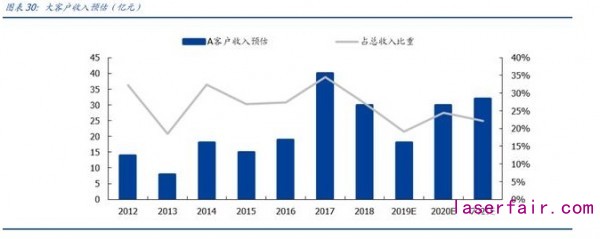

大族激光受益於(yu) 大客戶機型創新節奏,呈現 2~3 年的創新周期。複盤大族激光切進大 客戶供應鏈過程,大客戶訂單在 2012 年開始正式對公司形成較大貢獻。大客戶機型創 新力度存在一個(ge) 2~3 年周期,創新節奏影響著激光設備訂單需求,進而影響大族的業(ye) 績 和投資節奏。

大客戶占比中樞有望下降,呈現越來越強的激光行業(ye) 成長屬性。曆史上看,大族激光來 自大客戶的設備訂單與(yu) 大客戶機型創新周期相關(guan) 程度較高,但是大族激光作為(wei) 激光設備 平台企業(ye) 呈現越來越強的成長性,業(ye) 務持續延伸和拓展,大功率、PCB、新能源、半導 體(ti) 等諸多領域橫向開拓,我們(men) 預計未來幾年大客戶貢獻程度中樞會(hui) 從(cong) 30%向下移動到 20%左右。

四、平台型企業(ye) 優(you) 勢:持續橫向擴張的生命力

平台型公司橫向拓展優(you) 勢,先發卡位成長性賽道。大族激光作為(wei) 一個(ge) 激光設備平台型企 業(ye) ,基於(yu) 在激光領域的技術、資本、產(chan) 業(ye) 鏈優(you) 勢,有望隨著激光行業(ye) 應用範圍不斷增加 而攻占一個(ge) 個(ge) 細分領域。大族激光 PCB 業(ye) 務沉澱十幾年,積累成熟,2015~2016 年集中布局新能源,2016~2017 年顯示業(ye) 務部門從(cong) LED 向 LCD、OLED 設備延伸,近兩(liang) 年又 發力半導體(ti) 領域。

PCB:國內(nei) 產(chan) 業(ye) 持續領跑,通訊帶動行業(ye) 高景氣

中國 PCB 產(chan) 值穩居第一,市場地位愈加重要。根據 Prismark 統計,2018 年全球 PCB 產(chan) 值達 635 億(yi) 美元,同比增長 8.0%,中國大陸 PCB 產(chan) 值達 334 億(yi) 美元,同比增長達 12.45%。其中中國大陸 PCB 增速在全球範圍內(nei) 仍保持良好勢頭。2018-2023 年全球 PCB 產(chan) 值 CAGR 為(wei) 3.3%,美洲(1.0%)、歐洲(1.2%)、日本(1.4%)、亞(ya) 洲(3.7%),中 國大陸 CAGR 高達 4.4%,中國 PCB 產(chan) 業(ye) 在全球領跑繼續。

受益於(yu) 通訊、服務器增長及產(chan) 品升級,預計 PCB 行業(ye) 保持增長勢頭。PCB 行業(ye) 的增長 主要受益於(yu) 應用方麵下遊通訊、車用、服務器、可穿戴設備的增長,產(chan) 品結構方麵高端 PCB 比重提升從(cong) 而拉動單價(jia) 提升。Prismark 預估 2017 至 2022 年價(jia) 值量的複合增長率為(wei) 單/雙麵板 2.4%、多層板 3.0%、HDI 4.0%、封裝基板 2.9%、FPC 3.5%。從(cong) 2019 年 來看,以 5G 為(wei) 主軸的通訊業(ye) 務的爆發是主要支撐,預計 2020 年迎來服務器、數據中心、移動端的繁榮共振。

大陸 PCB 公司密集上市,公司資本開支持續增加。統計 A 股 23 家 PCB 上市公司數據, 發現 2017~2018 年是 PCB 行業(ye) 公司呈現集中上市。A 股 PCB 公司的資本開支達到 123 億(yi) 元,考慮公司數量的變動,平均每家公司的資本開資絕對額在 2017、2018 年也呈現 較大幅度的增長。

大族激光 PCB 收入與(yu) 行業(ye) 資本開支相關(guan) 性強,客戶涵蓋廣泛。PCB 行業(ye) 作為(wei) 大陸日漸 成熟的行業(ye) ,同時也是大族激光相對成熟的業(ye) 務板塊,大族該業(ye) 務的增速與(yu) 行業(ye) 資本開 支增速高度相關(guan) 。公司國內(nei) 客戶涵蓋勝宏科技、崇達技術、景旺電子、深南電路、生益 科技等,國外客戶包括健鼎、名幸、瀚宇博德、建滔集團等,更參與(yu) 了國內(nei) 多家領先 PCB 企業(ye) 的智能工廠建設,並著手製定 PCB 行業(ye) 工業(ye) 4.0 設備的通行標準。

大族激光 PCB 設備包括機械鑽孔機、通用測試機、激光直接成像設備(LDI)、加工自動 化設備、UV 切割機、UV 激光鑽孔機、全自動柔性線路板測試設備等。隨著 PCB 行業(ye) 向多層、柔性和超薄方向發展,對 PCB 激光加工設備提出了更高要求。公司適時推出了 激光直接成像設備(LDI)逐步開始替代傳(chuan) 統曝光設備,以全自動、高效率、低運營成本優(you) 勢激活市場。高效率 UV 切割機、UV 激光鑽孔機、全自動柔性線路板測試設備等多款高 端設備得到行業(ye) 領先企業(ye) 認證並實現批量銷售。在細分市場方麵,除保持在普通多層及HDI 市場優(you) 勢外,公司抓住 5G 天線應用場景,實現了用於(yu) LCP 材料 FPC 加工的高端激 光切割/鑽孔設備、超高速貼附設備的大批量銷售,並在 IC 載板的極小微孔加工方麵取得技術突破。

PCB 產(chan) 業(ye) 的智能化生產(chan) 如火如荼,公司已經完成從(cong) 單一加工設備銷售到流程解決(jue) 方案提 供的轉變。公司供應的產(chan) 品可實現從(cong) 生產(chan) 到維護的全方位、自動化、數字化運行,將助 力國內(nei) PCB 行業(ye) 智能工廠全麵建設,攜手邁進工業(ye) 4.0 時代。

新能源:先發布局持續投入,成長性較好

政策引導新能源汽車產(chan) 業(ye) 先行發展,技術升級帶來能量密度和成本下降實現經濟效益。 各國紛紛推廣新能源汽車,歐洲、美國、日韓等均較早以政策製定去引導新能源車產(chan) 業(ye) , 我國新能源汽車近幾年也逐步實現產(chan) 業(ye) 化和規模化的飛躍發展。產(chan) 業(ye) 早期引導過渡後, 雙積分政策逐漸推動行業(ye) 發展長效機製。隨著技術升級,能量密度對裏程恐懼的限製逐 漸減小,動力鋰電成本持續下降,電動車經濟效益也會(hui) 逐漸體(ti) 現。

根據彭博預測,全球鋰電池需求量在 2018~2030 年會(hui) 增長十倍。2018 年,全球動力 鋰電產(chan) 能前五名分別為(wei) LG、寧德時代、比亞(ya) 迪、鬆下、特斯拉。全球鋰電池廠商仍存在 大量擴產(chan) 計劃,擴張計劃最大的包括特斯拉、LG、寧德等。

成立新能源事業(ye) 部,重點發力鋰電池設備:公司鋰電池設備從(cong) 激光焊接設備起步,產(chan) 品 成功打入寧德時代、合肥國軒、中航鋰電、天津力神等國內(nei) 主流動力電池企業(ye) 。在動力 電池市場需求快速啟動的背景下戰略布局,整合上下遊資源。通過新設和並購方式,加 大鋰電池前段生產(chan) 裝備的供應能力,不斷提高鋰電池中段生產(chan) 裝備的供應能力。

內(nei) 生研發與(yu) 外延並購並舉(ju) ,成為(wei) 資本、技術、產(chan) 能優(you) 勢的核心動力電池設備企業(ye) 。公司 已專(zhuan) 門成立新能源事業(ye) 部,重點發力鋰電池設備。通過戰略控股大族鼎新、大族展宇, 加快對攪拌機、塗布機等產(chan) 品的業(ye) 務拓展。大族激光新能源設備得到行業(ye) 重點客戶認可, 已具備從(cong) 電芯到模組再到 PACK 整體(ti) 裝備供給能力,能夠提供電芯和模組生產(chan) 的整線智 能裝備交付,在國內(nei) 處於(yu) 技術領先地位。

大族激光在 2015~2016 年集中布局新能源業(ye) 務,奠定較好先發優(you) 勢。(1)新能源產(chan) 品 線:公司精密焊接事業(ye) 部於(yu) 2015 年專(zhuan) 門設立了新能源產(chan) 品線,設備打入主流動力電池 生產(chan) 線。(2)東(dong) 莞駿卓:公司於(yu) 2016 年 4 月戰略控股東(dong) 莞駿卓,進入 pack 及模組自動 化和設備領域。(3)鉑納特斯:公司於(yu) 2016 年 8 月戰略控股鉑納特斯,實現公司激光 焊接設備與(yu) 注液機無縫對接。(4)大族鼎新:公司於(yu) 2016 年 11 月設立東(dong) 莞大族鼎新智 能裝備公司,實現輸送計量、攪拌混合、剪切分散、均質乳化等設備自產(chan) 。(5)展宇新 能源:公司於(yu) 2017 年 1 月戰略控股江蘇大族展宇新能源科技有限公司,實現塗布機等 設備自產(chan) 。

麵板:OLED 投資進入高峰期,顯示業(ye) 務保持增長

液晶投資時代接近尾聲,未來麵板行業(ye) 投資金額主要會(hui) 體(ti) 現在 OLED 領域。假設滿產(chan) 滿 載,並不考慮良率損失,預計 2021 年大陸製造商將占全球 26%產(chan) 能麵積,2016-2021 大陸產(chan) 能 GAGR 約 85%。在 OLED 麵板的製程中,有 17~18 個(ge) 製程與(yu) 激光有關(guan) ,包括: LTPS 的生產(chan) 、玻璃基板的剝離、玻璃和薄膜的切割、直接激光製版、標記、雕刻、焊接 和檢測等,精度和數量比 LCD 均有增加,其中準分子激光退火、激光剝離、柔性激光切 割是主要新增需求。

不考慮海外產(chan) 線的投資,僅(jin) 統計大陸在建或擬建產(chan) 線,共有 8 條柔性 OLED 產(chan) 線會(hui) 在 2019~2021 年建設。這些產(chan) 線投資額共達 2882 億(yi) 元,假設其中 60%為(wei) 設備投資,大陸 2019~2021 年的 OLED 設備需求共達 1729 億(yi) 元。

國內(nei) OLED 投資將進入高峰期,設備需求大幅增加。一般來說,麵板產(chan) 線投產(chan) 前 8 個(ge) 月 會(hui) 開始購買(mai) 設備。基於(yu) 現有大陸各廠商規劃的產(chan) 能預估,OLED 設備投資金額在2019~2021 年分別為(wei) 460、606、485 億(yi) 元, OLED 設備需求比以往大幅增加。假設激 光設備投資金額占比約 6~8%,對應市場空間大約分別為(wei) 32、42、34 億(yi) 元。

公司已成為(wei) 顯視麵板行業(ye) 核心供應商企業(ye) ,全麵布局麵板領域諸如激光切割、激光修複、 激光剝離、畫麵自動檢測設備等。用於(yu) 柔性和異形切割的皮秒激光設備應用於(yu) 客戶端,AOI 檢測和修複設備具備量產(chan) 能力,激光剝離設備 LLO 已經開發成功,激光退火設備仍 在研製中。

半導體(ti) :大陸密集投資半導體(ti) 領域,設備國產(chan) 替代空間大

2018 年中國半導體(ti) 設備支出位居全球第二,市場重要性持續提升。根據 SEMI 數據, 全球半導體(ti) 設備支出在 2018 達到了 645 億(yi) 美元,同比增長 14%。韓國是最大的市場, 銷售額為(wei) 177 億(yi) 美元;中國大陸是第二大設備市場,銷售額達到 131 億(yi) 美元,超過了中國台灣的 102 億(yi) 美元。

大陸晶圓廠建廠潮帶動設備需求持續增長。根據前瞻產(chan) 業(ye) 研究院,目前我國晶圓廠在建 產(chan) 能涉及 12 家公司、15 個(ge) 項目,投資額合計 4399.9 億(yi) 元,在建產(chan) 能超過 81 萬(wan) /月。預 計 2018 年將貢獻約 50 萬(wan) 片/月產(chan) 能。同時,根據 SEMI 預測,2017 至 2020 年,中國大 陸將建成投產(chan) 26 座晶圓廠,占全球綜述的 42%。大量晶圓廠的擴建、投產(chan) ,將帶動對 上遊半導體(ti) 設備的需求提升,更有望為(wei) 國產(chan) 化設備打開發展空間。

激光已經滲透到半導體(ti) 製作的各個(ge) 領域,如晶圓切割、芯片刻蝕顯影、激光幹涉檢測、 激光剝離。其中,EUV 光刻機單台價(jia) 格超過 1 億(yi) 歐元。隨著半導體(ti) 工藝的不斷發展,以 及激光設備應用範圍不斷增加,半導體(ti) 領域的激光需求也會(hui) 持續增長。大族激光主要針 對 Low-k 刻蝕技術,瞄準晶圓切割領域,屬於(yu) 芯片製造後道工序,用於(yu) 將晶圓切成芯片。 激光切割有望逐漸取代刀輪切割。根據 Yole,目前刀輪切割占晶圓切割 80%左右的市場, 隨著芯片越來越小,激光切割等應用會(hui) 越來越廣泛。據 TMR 研究報告顯示在 2015年薄膜晶圓加工和晶圓切割的設備市場就已經達到了 3.9 億(yi) 美元,到 2024 年,晶圓切割的 設備市場將達到 6.9 億(yi) 美元,年複合增長率 6.8%。

2017 年,大族激光原來的量測與(yu) 微加工事業(ye) 部更改為(wei) 顯示與(yu) 半導體(ti) 裝備事業(ye) 部,聚焦 於(yu) LED、消費電子、麵板、半導體(ti) 、太陽能等精細微加工領域,主要研究脆性材料加工 工藝和解決(jue) 方案。目前事業(ye) 部員工人數超過千人,研發人員占 60%。半導體(ti) 領域,目前 已經推出紫外激光切割設備、半導體(ti) 激光刻蝕機等多款半導體(ti) 設備。大族是全球首家 SiC 激光加工設備生產(chan) 製造商,是國內(nei) 首家 Low-K 設備、Debonding 設備研發製造商。

在 Low-K 晶圓加工方麵,大族顯視與(yu) 半導體(ti) 采用特殊定製的短脈衝(chong) 激光,對細線開槽 (narrow beam)有更好的加工效果。與(yu) 傳(chuan) 統長脈衝(chong) 激光相比較,短脈衝(chong) 激光能大幅減 少加工過程中材料表麵產(chan) 生的碎片,加工後的槽底更加平整,保證晶圓性能和品質。大 族顯視與(yu) 半導體(ti) 還推出激光解鍵合設備,以實現臨(lin) 時解鍵合工藝:將超薄器件臨(lin) 時粘結 到較厚的載片上,完成後續製程再通過簡易的方式分離超薄器件與(yu) 載片。

五、工業(ye) 4.0:高功率激光對傳(chuan) 統設備替代具有經濟性

高功率激光加工應用領域中,金屬切割是最活躍的領域,其次為(wei) 焊接,最後為(wei) 增材/熔 覆製造。激光切割是大功率激光器運用最為(wei) 廣泛的領域,替代傳(chuan) 統設備具有經濟性。目 前大功率激光設備最主要用於(yu) 切割,光纖激光切割設備投資回報期短,切割效果好,光 電轉化率高,加工精度高,充分展示去了激光切割的經濟性。激光切割設備正逐步取代 傳(chuan) 統機床加工,被應用在更廣泛的領域。高功率激光切割、焊接及機器人自動化成套設 備廣泛應用於(yu) 金屬加工領域的切割和焊接,例如汽車及零部件、鐵路及軌道交通、航空 航天等。

從(cong) 激光器種類看,固體(ti) 激光器平穩增長,光纖激光器增速最快,其在高功率領域取代 CO2 激光器的趨勢已確立。目前,光纖激光器已成為(wei) 金屬切割、焊接和標記等傳(chuan) 統工業(ye) 製造 領域的主流光源。

激光切割市場仍保持較快增速。激光切割是利用激光束高功率密度的性質,將激光匯聚 到很小的光點上,將材料快速加熱,使其達到沸點後汽化形成空洞,再通過移動激光光 束在材料表麵造成切縫,完成對加工物體(ti) 的切割。2017 年fun88官网平台設備市場銷售總規模 超過442億(yi) 元,其中激光切割設備銷售規模為(wei) 203億(yi) 元,占激光設備市場總規模的46%, 較 2016 年增長 23%。根據 IndustryPerspective 預測,對激光切割的需求還將保持較高 速度增長,預計到 2023 年,fun88官网平台切割設備總體(ti) 市場規模達 403.69 億(yi) 元汽車工業(ye) 的發展對車體(ti) 質量提出了更高的要求,激光切割和焊接技術不僅(jin) 在加工質量方 麵優(you) 於(yu) 傳(chuan) 統加工方法,而且與(yu) 機器人自動化技術相結合後生產(chan) 效率也得到了顯著提高, 因此在汽車製造領域得到了大規模應用。

在汽車製造領域,激光切割主要用來開發新車 型、在線切割等,例如切割樣車零件,車身覆蓋件的切孔、修邊,切割方向盤孔、車身 擋風板、車頂蓋支架孔、安全氣囊部件、液壓成型部件等。BMW、奔馳、Fiat、Volvo、 大眾(zhong) 、日產(chan) 等公司都擁有用於(yu) 車身加工的五軸激光加工機。三維激光切割在車身裝配後 的加工也十分有用,例如開行李架同定孔、頂蓋滑軌孔、天線安裝孔、修改車輪擋泥板 形狀等。

激光焊接在汽車工業(ye) 中已成為(wei) 標準工藝,主要用於(yu) 車身拚焊、焊接和零件焊接。由於(yu) 激 光拚焊具有減少零件和模具數量、減少點焊數目、優(you) 化材料用量、降低零件重量、降低 成本和提高尺寸精度等好處,其被用於(yu) 如前檔風玻璃框架、車門內(nei) 板、車身底板、中立 柱等的生產(chan) 中。而激光焊接主要用於(yu) 車身框架結構的焊接,例如頂蓋與(yu) 側(ce) 麵車身的焊接。 用激光焊接技術,工件連接之間的接合麵寬度可以減少,既降低了板材使用量也提高了 車體(ti) 的剛度,目前已經被世界上部分生產(chan) 高檔轎車的大汽車製造商和領先的配件供應商 所采用。德國大眾(zhong) 汽車公司在奧迪、帕薩特等品牌的車頂均采用激光焊接,寶馬、通用 公司在車架頂部也采用激光焊接,德國奔馳公司則采用激光焊接傳(chuan) 動部件。在國內(nei) ,國 際品牌的國產(chan) 化車型帕薩特、波羅、途安、奧迪、東(dong) 風標致、福克斯等都已經采用激光 焊接技術,其中一汽大眾(zhong) 奧迪 A6 頂蓋和寶來後蓋采用激光焊接,速騰和途安的車身激 光焊縫長度分別達到 30m 和 40m。此外,國內(nei) 自主汽車品牌比亞(ya) 迪、華晨、奇瑞、吉 利汽車也相繼在其新車型上應用激光焊接技術。

高速鐵路也是激光加工技術的重要應用領域。激光加工技術在鐵道車輛製造領域主要應 用於(yu) 板材及型材下料、關(guan) 鍵部件焊接、自動生產(chan) 線物料運輸和標識移植等場所。機車的 鋼結構件中大約有 20%-30%的異形件,尤其是機車司機室、車體(ti) 輔助裝置等的部件, 較適合選擇激光下料。

激光切割能夠切割的材料範圍廣,因而在航空航天領域得到了重點推廣。在航天航空設 備的製造中,外殼采用特殊金屬材料製成,強度高、硬度高、耐高溫,普通的切割手段 很難完成材料的加工,激光切割是一種高效的加工手段,可用激光切割加工飛機蒙皮、 蜂窩結構、框架、尾翼避板、直升機主旋翼、發動機機匣和火焰筒等。激光切割速度快, 切割鈦合金薄板為(wei) 機械方法的 30 倍,切割鋼板為(wei) 機械方法的 20 倍。激光切割技術在航 空領域中主要用於(yu) 航空發動機、渦輪葉片的激光打孔,航空發動機的激光切割等方麵。

激光焊接技術由於(yu) 能夠有效減輕飛機重量且焊接質量好,為(wei) 飛機增加座位、提高運載量、 降低耗油量提供了較大支持。長久以來,飛機結構件之間的連接一直采用鉚釘鉚接工藝, 但是采用鉚釘鉚接工藝,一經熔焊後,熱處理強化效果就會(hui) 喪(sang) 失,而且晶間裂紋難以避免。激光焊接技術可以有效克服了上述難題,還簡化了飛機機身的製造工藝,使機身重 量減輕,成本下降。

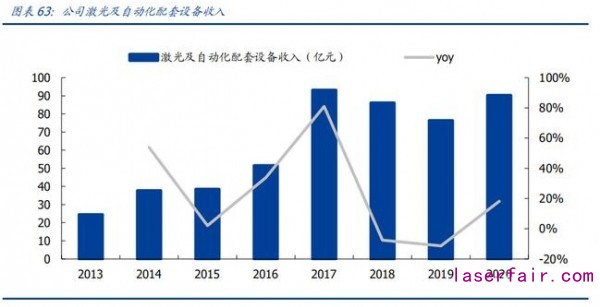

2020 年公司激光及自動化配套設備實現營業(ye) 收入 90.29 億(yi) 元,同比增長 18%。2016 年 大族激光大功率設備業(ye) 務部門“鈑金事業(ye) 部”更名為(wei) “大族激光智能裝備集團”,強勢進 軍(jun) 智能製造裝備領域。公司在大型數控激光切割、焊接機的機床製造領域擁有豐(feng) 富的經 驗,控股子公司深圳大族彼岸數字控製軟件有限公司擁有在數控係統的研發、製造與(yu) 應 用基礎,控股子公司深圳市大族電機科技有限公司在伺服電機領域有較強的技術積累。

大族激光全自動激光切管機廣泛、深入的應用於(yu) 汽車製造、辦公家具、健身器材、農(nong) 業(ye) 機械等行業(ye) ,萬(wan) 瓦級高速光纖激光切割機大批量交付,技術水平、市場銷量均占據行業(ye) 領先地位,熱成型件三維五軸激光切割機實現批量應用,公司成為(wei) 全球第三家,國內(nei) 第 一家批量生產(chan) 熱成型件三維五軸切割設備的企業(ye) 。智能焊接係統進入通用汽車、長城汽 車以及大型平板車等客戶群體(ti) ,並實現量產(chan) 銷售。

大族激光利用激光技術優(you) 勢和專(zhuan) 業(ye) 解決(jue) 方案服務,已經形成進入優(you) 質客戶。大激激光高 端客戶不斷開拓,成功打入中航工業(ye) 、中國船舶重工、東(dong) 風農(nong) 機、中集集團、中國鐵建、 大慶油田等大型企業(ye) 大族激光激光切割設備已經為(wei) 宇通客車、金龍客車、比亞(ya) 迪、日立 電梯、中農(nong) 博遠等諸多企業(ye) 提供自動化生產(chan) 線,激光焊接設備為(wei) 奧迪、寶馬、奔馳、上 汽、一汽、東(dong) 風等提供係統解決(jue) 方案。

公司 2018 年可轉債(zhai) 項目擬投入 15 億(yi) 元募集資金用於(yu) 大功率設備擴產(chan) 。預計達產(chan) 後形 成年產(chan) 高功率激光切割自動化成套裝備 300 套、高功率激光焊接自動化成套裝備 100 套 及機器人自動化係統集成成套裝備 20 套,年產(chan) 值 30 億(yi) 元。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們