我國超快激光器已初步形成完整、成熟的產(chan) 業(ye) 鏈分布,上遊方麵,激光晶體(ti) 、非線性晶體(ti) 起重要作用,配套設備空壓機、冷水機國產(chan) 化不斷發展,價(jia) 格腰斬推動超快激光器成本下降;

下遊方麵,超快激光行業(ye) 應用廣泛,主要應用在工業(ye) 微加工、科研應用、精準醫療、航空航天、增材製造等領域。在工業(ye) 微加工領域,應用最為(wei) 廣泛,已經形成大批量應用;科研應用領域增長迅速,需求規模近3億(yi) 元;

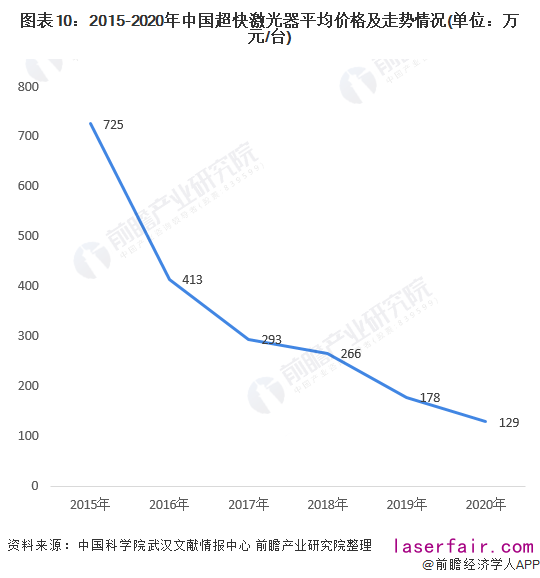

在高端應用領域—航空航天領域應用也不斷發展。在上遊原材料以及國產(chan) 化配套設備價(jia) 格不斷下降,以及超快激光器規模化發展下,超快激光器平均價(jia) 格不斷下降。

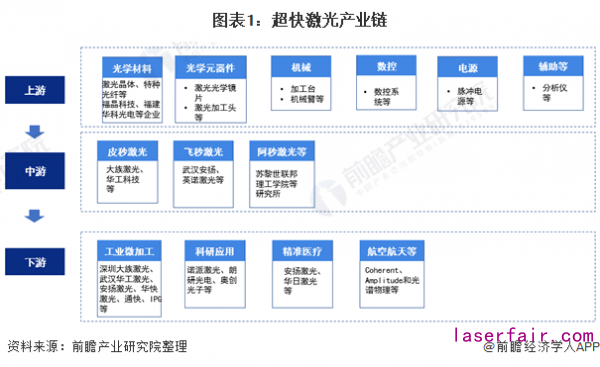

產(chan) 業(ye) 鏈:初步形成完整、成熟的產(chan) 業(ye) 鏈

曆經多年的發展,激光技術已廣泛應用於(yu) 各行各業(ye) ,我國激光器行業(ye) 已初步形成完整、成熟的產(chan) 業(ye) 鏈分布,超快激光作為(wei) 激光行業(ye) 的細分行業(ye) ,上遊主要包括激光材料及配套元器件,下遊則以工業(ye) 微加工、科研應用、精準醫療、航空航天、增材製造等領域應用為(wei) 主,是連接超快激光產(chan) 品消費市場的重要環節。

超快激光產(chan) 業(ye) 鏈的各個(ge) 環節是緊緊聯係在一起的,上遊研發的激光材料及配套元器件是中遊各種激光器及其配套設備的基礎,而中遊則是下遊各種激光應用產(chan) 品、消費產(chan) 品及設備的核心係統。上遊的突破,必定會(hui) 推動中、下遊行業(ye) 的發展,中、下遊的發展又會(hui) 反向催促中、上遊的優(you) 化。

上遊:

原材料:激光晶體(ti) 、非線性晶體(ti) 起重要作用

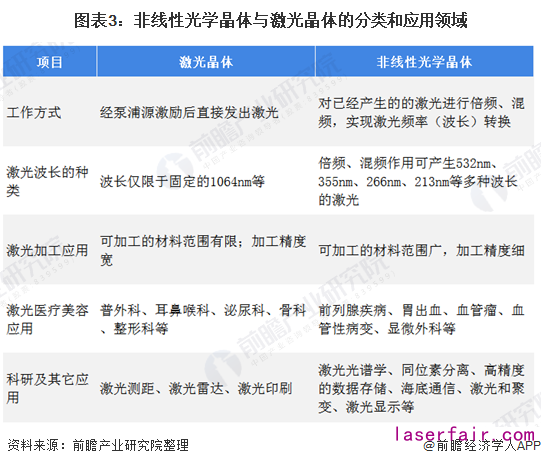

從(cong) 超快激光原材料來看,超快激光器上遊原材料主要是激光元部件市場,主要包括激光晶體(ti) 、非線性晶體(ti) 、激光電源、激光用光學元件、振鏡、各類調製器等細分材料,其中激光晶體(ti) 和非線性晶體(ti) 為(wei) 主要細分材料。

激光晶體(ti) 元器件是固體(ti) 激光器中的激光工作物質和核心元器件之一,非線性光學晶體(ti) 具有頻率轉換的作用,具有變頻為(wei) 多種其他波長激光的作用,豐(feng) 富了激光的波長,拓展了激光的應用領域,滿足了人類對多種波長激光的需求。

非線性光學晶體(ti) 元器件在各類激光器中用於(yu) 產(chan) 生新波長的激光,目前最主要用於(yu) 固體(ti) 激光器(含全固態激光器)中,是激光器(主要是固體(ti) 激光器)產(chan) 生非基頻激光的核心元器件,應用最廣泛的非線性光學晶體(ti) 有LBO、BBO、KTP。

配套設備:空壓機、冷水機國產(chan) 化促成本下降

從(cong) 超快激光配套設備來看,超快激光切割機的必備輔助裝置包括空壓機和冷水機,為(wei) 了保證激光切割機的切割質量和切割效果,超快激光配套設備是必不可少的。

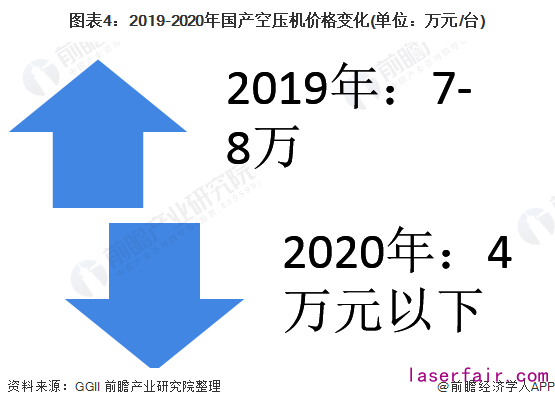

超快激光配套設備中,空壓機能夠使得激光切割機具有清潔幹燥而穩定的空氣,使其達到非常高的切割質量和效果。空壓機主要以國際品牌為(wei) 主,價(jia) 格較為(wei) 高昂,但是隨著國產(chan) 化空壓機品牌的不斷發展,國產(chan) 化水平持續提升,空壓機價(jia) 格不斷下降。據GGII數據統計,受益於(yu) 國內(nei) 廠家技術工藝的進步、下遊批量應用的擴大等多重因素,2020年,空壓機價(jia) 格明顯下降,同比2019年降幅50%,空壓機價(jia) 格接近腰斬。

以匹配60kW燃料電池係統的離心式空壓機為(wei) 例,當訂單在幾十台或百台級規模時,2019年平均價(jia) 格在7-8萬(wan) 元,2020年價(jia) 格則已下降至4萬(wan) 元左右,訂單量越大,價(jia) 格還有下降的趨勢。

除了空壓機,冷水機是為(wei) 了保證激光切割機在恒溫的條件下進行工作的設備,激光切割機在加工過程中會(hui) 產(chan) 生大量的熱量,如果不及時進行降溫,會(hui) 導致激光零件過熱受損,而有了冷水機的保護,可以使激光切割機在恒溫的狀態下加工。

截至2021年4月,全國激光冷水機十大品牌包括大族製冷、特域S&A、宏星、東(dong) 露陽、漢立、波英特、同飛製冷等,多為(wei) 國產(chan) 品牌,我國在冷水機市場中占據話語權有利於(yu) 超快激光發展。

下遊需求:

從(cong) 超快激光下遊需求來看,超快激光行業(ye) 主要應用在工業(ye) 微加工、科研應用、精準醫療、航空航天、增材製造等領域。

工業(ye) 微加工領域:大批量應用

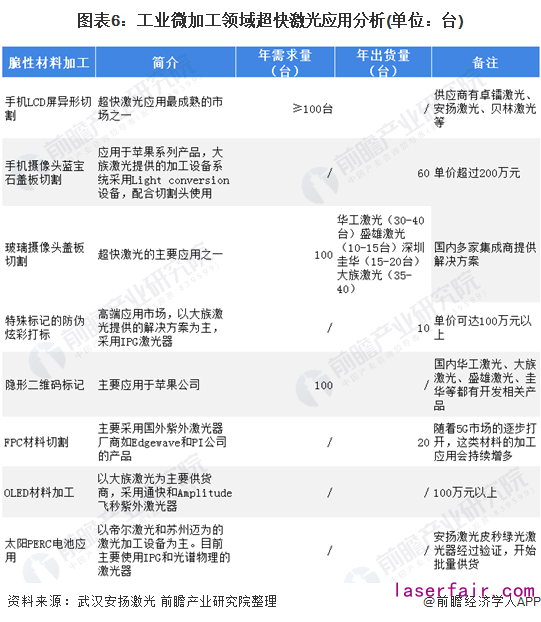

在工業(ye) 微加工領域,超快激光器(皮秒、飛秒激光器)已經開始大批量應用,目前超快激光主要應用領域集中在脆性材料加工,諸如手機LCD屏異形切割、手機攝像頭藍寶石蓋板切割、手機攝像頭玻璃蓋板切割,特殊材料標記、防偽(wei) 炫彩打標可追溯玻璃隱形二維碼打標,熱敏感薄膜材料加工、高性能FPC切割、OLED材料切割打孔,太陽能PERC電池加工等應用。每一細分領域年需求量為(wei) 100多台,單價(jia) 達100萬(wan) 元以上。

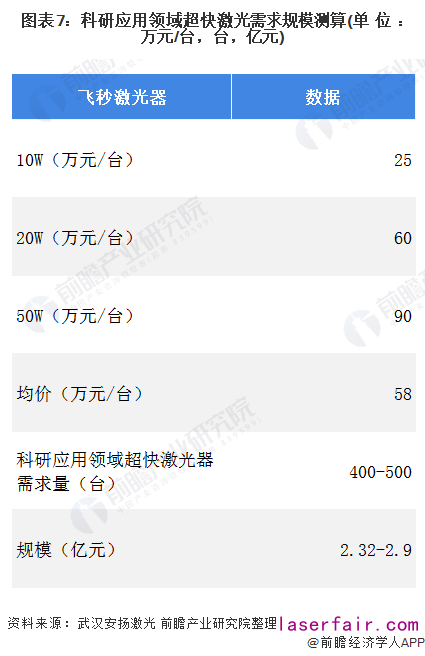

科研應用領域:需求規模近3億(yi) 元

在科研應用領域,與(yu) 工業(ye) 市場需求不同的是,科研市場客戶對產(chan) 品指標要求更高,對產(chan) 品的使用環境、運行時間、產(chan) 品穩定性、可控性和壽命都有很高的要求。

國內(nei) 科研應用領域超快激光市場包括所有皮秒、飛秒激光器,估計在400台到500台,超快飛秒和皮秒激光器在科研上的應用,主要集中在微納加工、多光子成像、非線性光學、抽運探測等應用領域。

對於(yu) 微納加工應用,大部分應用需求集中在20-50W之間,少部分功率需求在100W及以上,單脈衝(chong) 能量在十幾微焦到幾百微焦不等,適用材料非常廣泛,主要集中在脆性的玻璃、陶瓷、藍寶石、氮化矽、晶圓、金屬及複合薄膜材料等,該領域年需求量在200台左右。

國內(nei) 超快光纖激光器性價(jia) 比已經十分具有競爭(zheng) 力,例如安揚激光的50W飛秒激光器不到90萬(wan) 人民幣,功率20W則不到60萬(wan) 人民幣。另外,安揚在2019年年底推出了入門級飛秒光纖激光器,功率10W,25萬(wan) 元人民幣。以58萬(wan) 元的均價(jia) 測算可知國內(nei) 科研應用領域超快激光市場規模在2.33-2.92億(yi) 元之間。

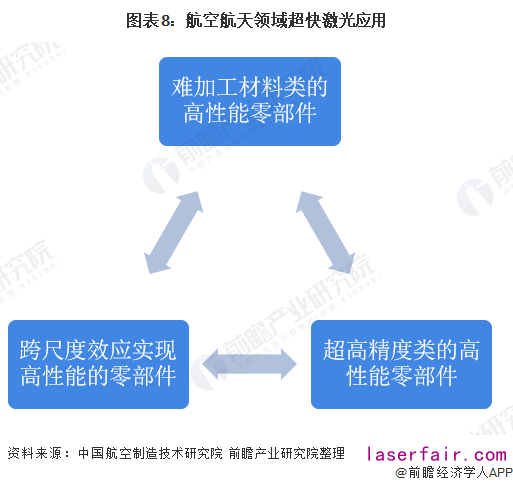

航空航天領域:應用領域主要集中三方麵

在航空航天領域,超快激光具備效率高、能耗低、流程短、性能好、數字化、智能化等特點,在航空製造業(ye) 中,激光技術扮演著越來越重要的角色,如超快激光在飛機發動機葉片的斜孔加工等航空航天領域有廣泛應用,不管是“天宮一號”目標飛行器,還是之前的“神舟七號”宇宙飛船、“嫦娥奔月”計劃、“大飛機”計劃、載人航天工程等,都廣泛應用了激光技術。

據中國航空製造技術研究院,基於(yu) 超快激光加工技術原理和優(you) 勢,其在航空製造中,目前應用領域主要集中難加工材料類的高性能零部件、超高精度類的高性能零部件以及跨尺度效應實現高性能的零部件;難加工材料類的高性能零部件如航空發動機熱端部件氣膜冷卻孔加工,超快激光在氣膜孔加工質量控製和異形孔加工能力方麵相對具有優(you) 勢。

產(chan) 品:國產(chan) 材料與(yu) 設備發展促價(jia) 格下降

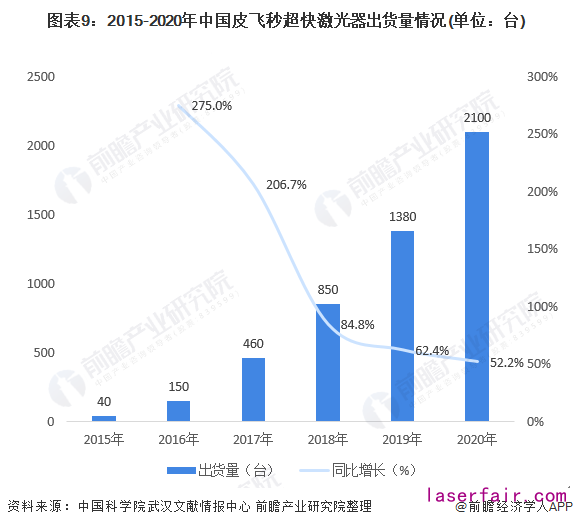

從(cong) 超快激光產(chan) 品發展來看,超快激光行業(ye) 產(chan) 品主要為(wei) 皮秒激光器和飛秒激光器,根據中國科學院武漢文獻情報中心統計數據,2015-2020年中國皮飛秒超快激光器出貨量逐年增長,2020年中國皮飛秒超快激光器出貨量達到2100台,同比增長52.2%,增長速度較高,不斷形成規模化發展。

在上遊原材料以及國產(chan) 化配套設備價(jia) 格不斷下降,以及超快激光器規模化發展,超快激光器平均價(jia) 格不斷下降。根據中國科學院武漢文獻情報中心,2015-2020年超快激光器的平均價(jia) 格逐年下降,從(cong) 2015年的725萬(wan) 元/台下降至2020年的129萬(wan) 元/台。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們