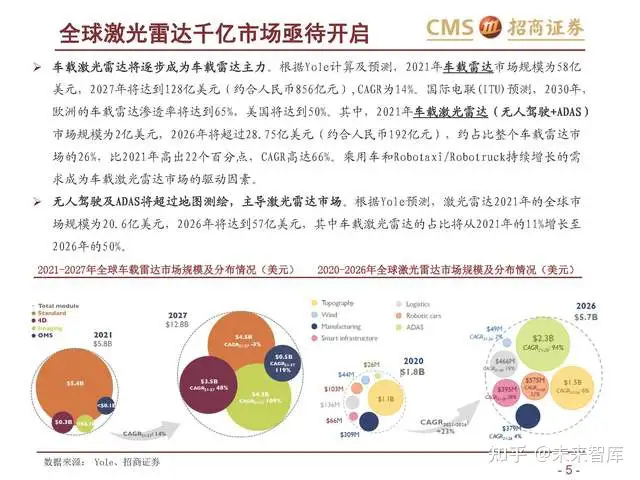

車載激光雷達將逐步成為(wei) 車載雷達主力。根據Yole計算及預測,2021年車載雷達市場規模為(wei) 58億(yi) 美元,2027年將達到128億(yi) 美元(約合人民幣856億(yi) 元),CAGR為(wei) 14%。國際電聯(ITU)預測,2030年, 歐洲的車載雷達滲透率將達到65%,美國將達到50%。其中,2021年車載激光雷達(無人駕駛+ADAS) 市場規模為(wei) 2億(yi) 美元,2026年將超過28.75億(yi) 美元(約合人民幣192億(yi) 元),約占比整個(ge) 車載雷達市 場的26%,比2021年高出22個(ge) 百分點,CAGR高達66%。乘用車和Robotaxi/Robotruck持續增長的需 求成為(wei) 車載激光雷達市場的驅動因素。

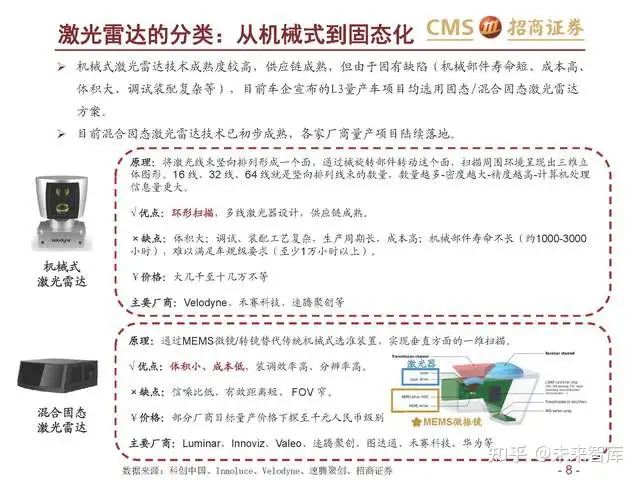

激光雷達的分類:從(cong) 機械式到固態化

機械式激光雷達技術成熟度較高,供應鏈成熟,但由於(yu) 固有缺陷(機械部件壽命短、成本高、 體(ti) 積大、調試裝配複雜等),目前車企宣布的L3量產(chan) 車項目均選用固態/混合固態激光雷達 方案。 目前混合固態激光雷達技術已初步成熟,各家廠商量產(chan) 項目陸續落地。

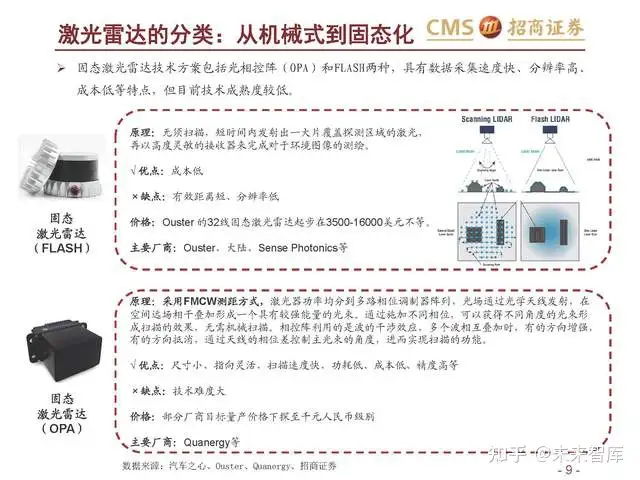

固態激光雷達技術方案包括光相控陣(OPA)和FLASH兩(liang) 種,具有數據采集速度快、分辨率高、 成本低等特點,但目前技術成熟度較低。

激光雷達產(chan) 業(ye) 鏈——上遊

激光雷達產(chan) 業(ye) 鏈上遊包含激光發射、激光接收、掃描係統和信息處理四大部分,分別對應激光器、探測器、 掃描器(及其它光學組件)、芯片等零部件。

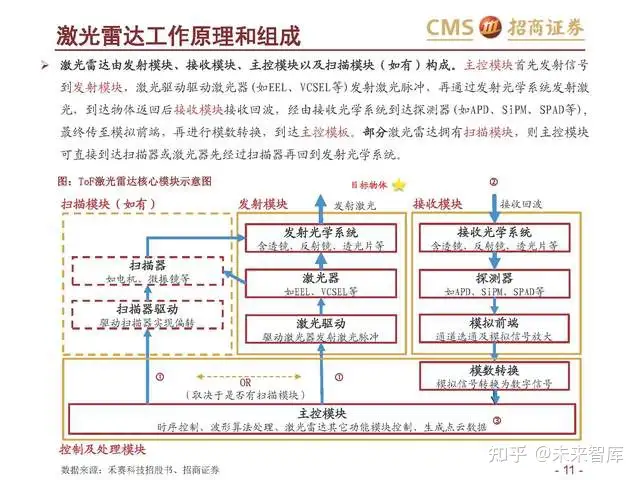

激光雷達工作原理和組成

激光雷達由發射模塊、接收模塊、主控模塊以及掃描模塊(如有)構成。主控模塊首先發射信號 到發射模塊,激光驅動驅動激光器(如EEL、VCSEL等)發射激光脈衝(chong) ,再通過發射光學係統發射激 光,到達物體(ti) 返回後接收模塊接收回波,經由接收光學係統到達探測器(如APD、SiPM、SPAD等), 最終傳(chuan) 至模擬前端,再進行模數轉換,到達主控模板。部分激光雷達擁有掃描模塊,則主控模塊 可直接到達掃描器或激光器先經過掃描器再回到發射光學係統。

激光雷達革命性技術架構

根據產(chan) 業(ye) 調研和專(zhuan) 家交流,招商通信團隊認為(wei) :機械式激光雷達被普遍認為(wei) 無法達到上車標準。短期 內(nei) ,以TOF方式為(wei) 測距原理的半固態激光雷達仍將占據市場的主要份額,一維、二維或MEMS等掃描方 式的技術路徑將會(hui) 共存;長期來看,固態FMCW是未來的技術路徑。

激光雷達市場規模&原材料BOM拆分

激光雷達出貨量&市場規模:根據沙利文預測,受無人駕駛車隊規模擴張、激光雷達在ADAS中滲透率增加等因 素推動,激光雷達整體(ti) 市場預計將呈現高速發展態勢,至2025年全球市場規模為(wei) 135.4億(yi) 美元(約合914億(yi) 元);其中,fun88官网平台雷達市場規模將達到43.1億(yi) 美元(約合291億(yi) 元); 基於(yu) 蔚來ET7、小鵬G9等熱款車型的交付,預計22年車載激光雷達出貨量為(wei) 15萬(wan) 台,23年激光雷達出貨量規模 在30~60萬(wan) 台。

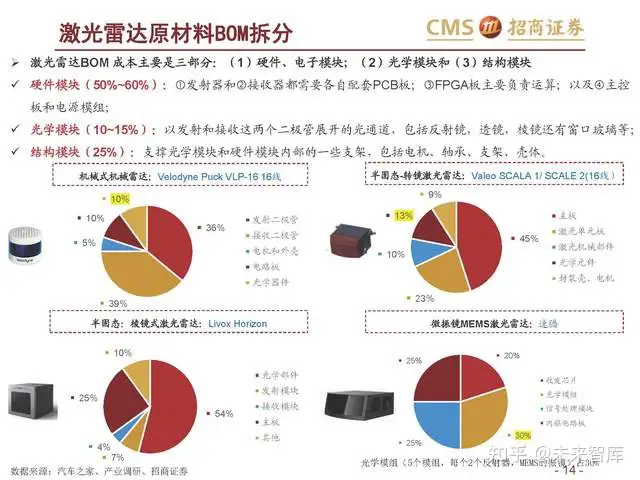

Flash 的成本結構按發射模組、接受模組、光學係統、核心 IC 分類;根據產(chan) 業(ye) 調研,如果整個(ge) 雷達 $1000 : (1)發射模組即 VCSEL 加驅動$100-$200,占比 20%;(2)接收端占 30%,對應$300;(3)光學係統占比15-20%, 對應$150~$200;(4)剩下的一些 IC 部分成本,像 FPGA、跨阻放大器、AD 芯片、點雲(yun) 管理、memory 等加起 來占比 30%,對應$300。

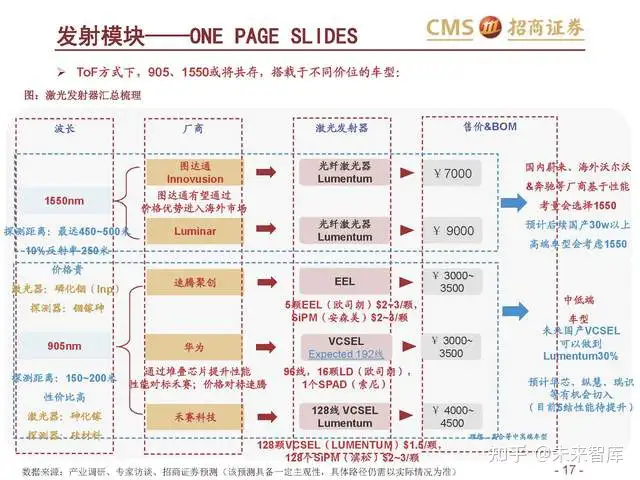

發射模塊:VCSEL逐步取代EEL,905、1550或將共存

激光雷達產(chan) 業(ye) 鏈——發射係統

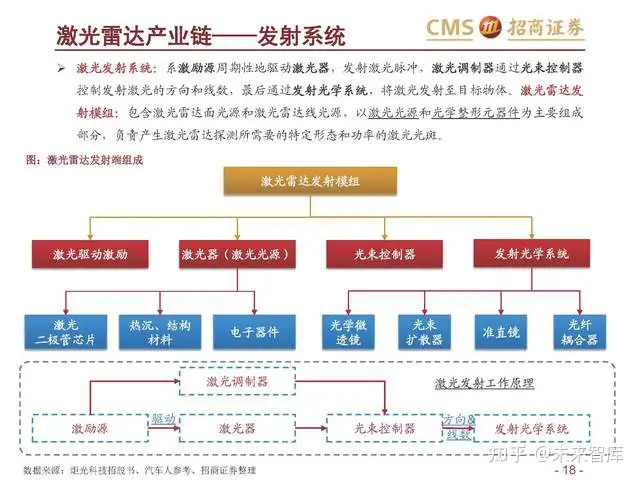

激光發射係統:係激勵源周期性地驅動激光器,發射激光脈衝(chong) ,激光調製器通過光束控製器 控製發射激光的方向和線數,最後通過發射光學係統,將激光發射至目標物體(ti) 。激光雷達發 射模組:包含激光雷達麵光源和激光雷達線光源,以激光光源和光學整形元器件為(wei) 主要組成 部分,負責產(chan) 生激光雷達探測所需要的特定形態和功率的激光光斑。

激光雷達產(chan) 業(ye) 鏈——發射係統-激光器

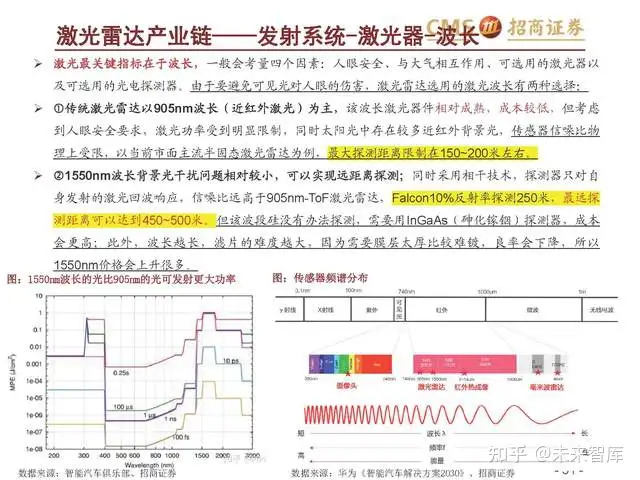

激光的產(chan) 生來自於(yu) 激光發射器,有半導體(ti) 激光器、固體(ti) 激光器、光纖激光器和二氧化碳氣體(ti) 激光器四種 類型。激光雷達的光源選擇需要關(guan) 注人眼安全問題、 穩定性和可靠性、成本、量產(chan) 的可能性。

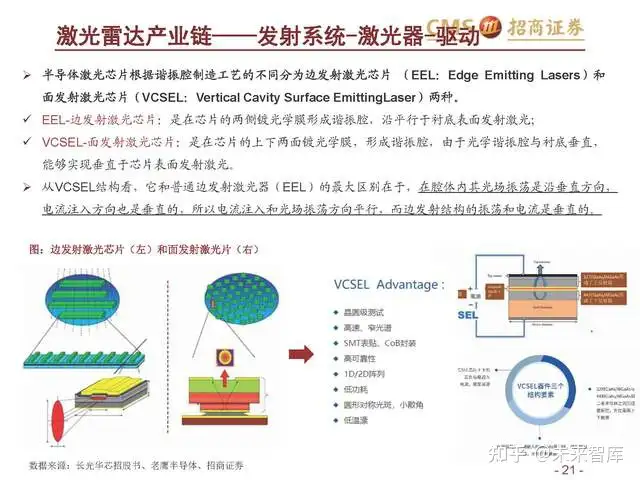

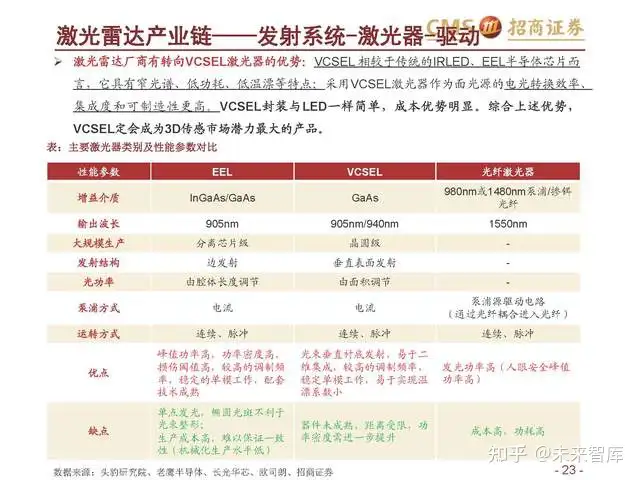

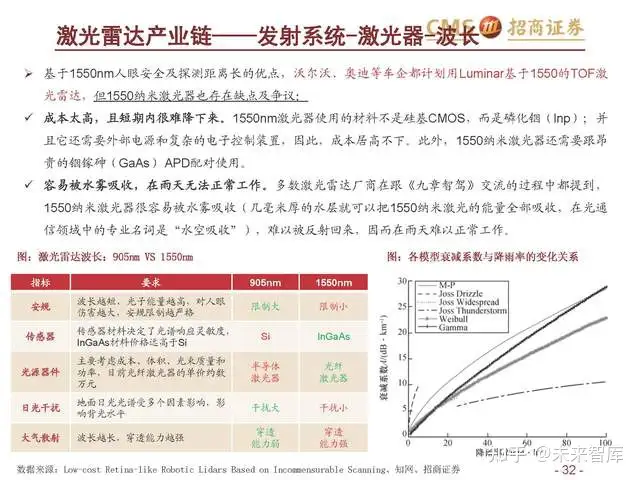

無人駕駛大多采用半導體(ti) 激光器,從(cong) 驅動方式來看主要包括:邊緣發出的邊緣發射激光器(EEL)和 激光垂直於(yu) 頂麵的垂直腔麵發射激光器(VCSEL);從(cong) 光源波長來看主要包括:905nm光源和 1550nm光源。不同光源及發射形式的選擇影響射出光的能量大小,繼而影響光源可達到的探測範圍深 度。 目前1550nm激光器一般配備光纖激光器,EEL和VCSEL適合的波長仍為(wei) 905nm。

激光雷達產(chan) 業(ye) 鏈——發射係統-激光器-驅動

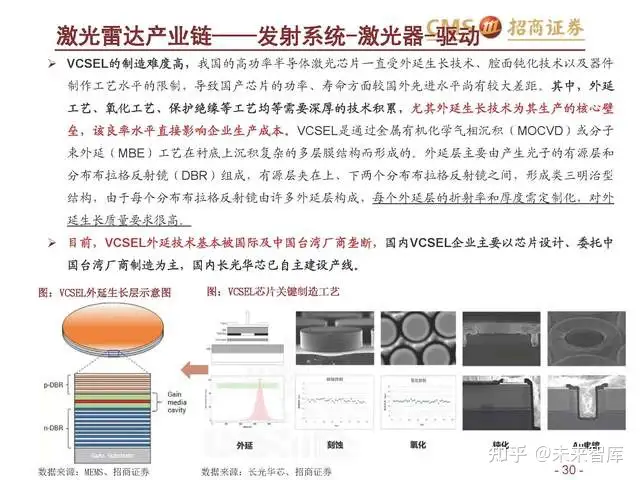

垂 直 腔 麵 發 射 激 光 器 ( VCSEL , Vertical-Cavity Surface-Emitting Laser):的激光發射方向垂直於(yu) 半導體(ti) 襯底表麵,激光束呈圓形對稱。VCSEL 主要結構由p型和n型兩(liang) 個(ge) 分布式布拉格 反射鏡(DBR)及中間的有源區構成。 VCSEL腔長量級與(yu) 波長相近,容易實現 單縱模激射,並具有出色的光束質量, 適用於(yu) 數據通信及各種傳(chuan) 感領域。

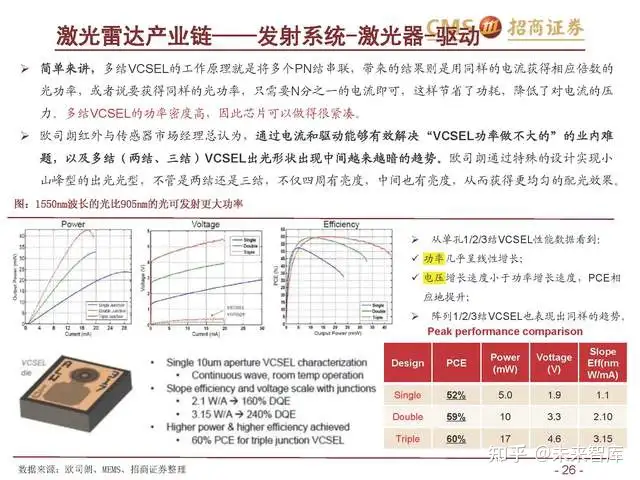

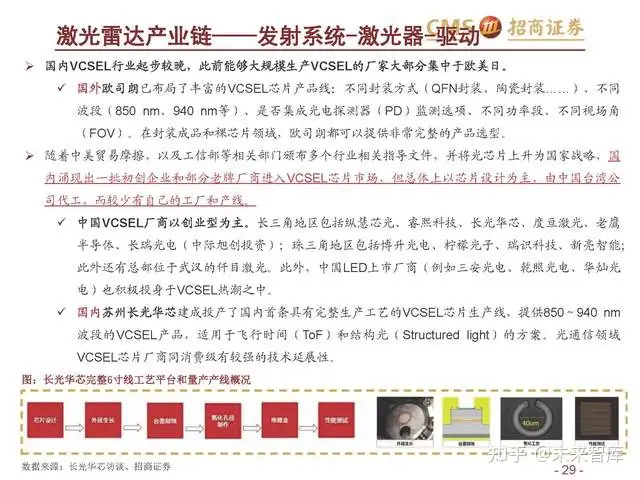

激光雷達廠商有轉向VCSEL激光器的優(you) 勢:VCSEL 相較於(yu) 傳(chuan) 統的IRLED、EEL半導體(ti) 芯片而 言,它具有窄光譜、低功耗、低溫漂等特點;采用VCSEL激光器作為(wei) 麵光源的電光轉換效率、 集成度和可製造性更高。VCSEL封裝與(yu) LED一樣簡單,成本優(you) 勢明顯。綜合上述優(you) 勢, VCSEL定會(hui) 成為(wei) 3D傳(chuan) 感市場潛力最大的產(chan) 品。

VCSEL激光器集合了紅外邊發射激光器的很多優(you) 點,采用更優(you) 質的激光源,既像紅外LED非常適合大規模 晶圓級生產(chan) ,工藝和封裝成本較低,又有邊發射激光器非常好的光譜和較高的光密度特性;它還有溫度漂 移非常低的特征,從(cong) 低溫到高溫每組VCSEL的典型漂移僅(jin) 為(wei) 0.07nm/K。這是其他光源很難做到的,這也是 被蘋果選中作為(wei) Face ID光源的重要原因。這是用於(yu) VCSEL的架構決(jue) 定了它可以在許多光源的選擇中勝出。

VCSEL芯片具有光電轉換效率高、發散角小、光束質量好、波長穩定性好、可靠性高、閾值電流小、功耗 低等優(you) 點,且易於(yu) 與(yu) 光纖耦合,易於(yu) 單縱模發射和實現高調製頻率,加上易於(yu) 製備二維發光陣列,大批量 生產(chan) 成本可控,但輸出功率及電光效率較邊發射激光芯片低。

光學係統:國內供應鏈優勢顯著,壁壘在於質量管控&一致性

光學部分——ONE PAGE SLIDES

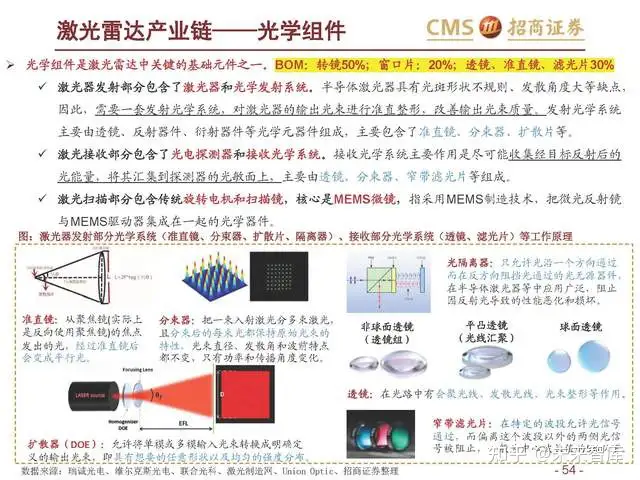

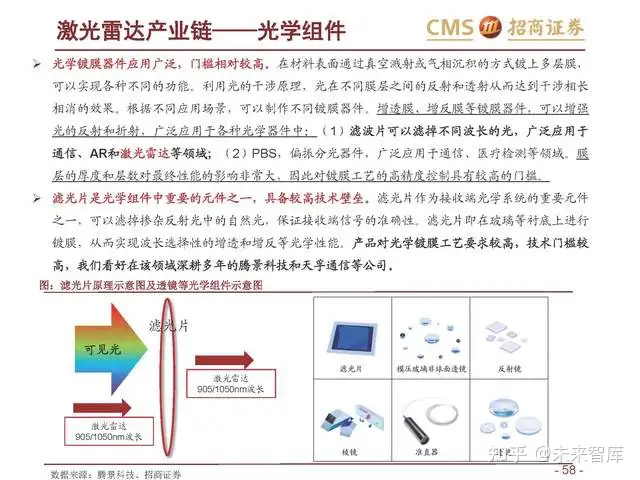

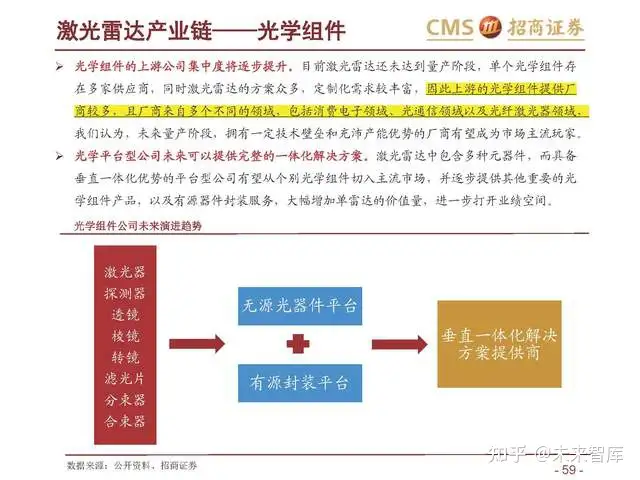

國內(nei) 供應鏈優(you) 勢顯著,壁壘在於(yu) 質量管控&一致性。光學部分是以發射和接收這兩(liang) 個(ge) 二極管展開的光通道, 包括反射鏡,透鏡,棱鏡還有窗口玻璃等。光學部分在整個(ge) 激光雷達BOM成本的占比在10%~15%左右。其 中,轉鏡50%;窗口片:20%;透鏡、準直鏡、濾光片30%。

光學部分供應商主要有兩(liang) 類玩家:(1)一類是消費電子光學廠商(舜宇光學、永新光學等),在部分精度 和壁壘不高的光學元件的量產(chan) 控本方麵有一定優(you) 勢;(2)另一類是光通信領域的廠商(天孚通信、中際旭 創、騰景科技等),更擅長波的控製,濾光片、窗口片等產(chan) 品更具性能優(you) 勢;並且在光電封裝及光路設計方 麵優(you) 勢更強,產(chan) 線和技術均可複用。

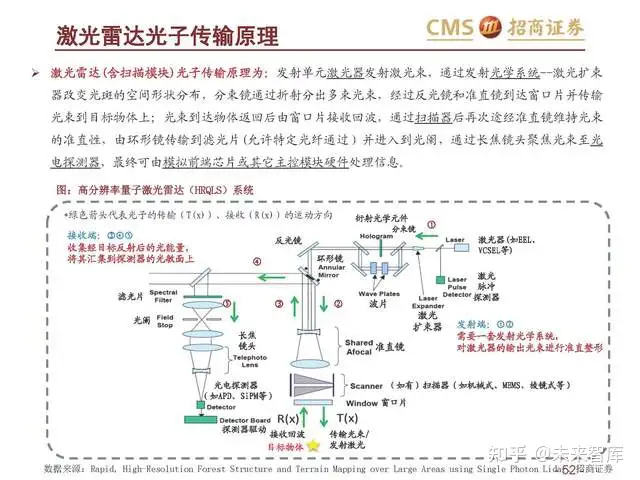

激光雷達光子傳(chuan) 輸原理

激光雷達(含掃描模塊)光子傳(chuan) 輸原理為(wei) :發射單元激光器發射激光束,通過發射光學係統--激光擴束 器改變光斑的空間形狀分布,分束鏡通過折射分出多束光束,經過反光鏡和準直鏡到達窗口片並傳(chuan) 輸 光束到目標物體(ti) 上;光束到達物體(ti) 返回後由窗口片接收回波,通過掃描器後再次途經準直鏡維持光束 的準直性,由環形鏡傳(chuan) 輸到濾光片(允許特定光纖通過)並進入到光闌,通過長焦鏡頭聚焦光束至光 電探測器,最終可由模擬前端芯片或其它主控模塊硬件處理信息。

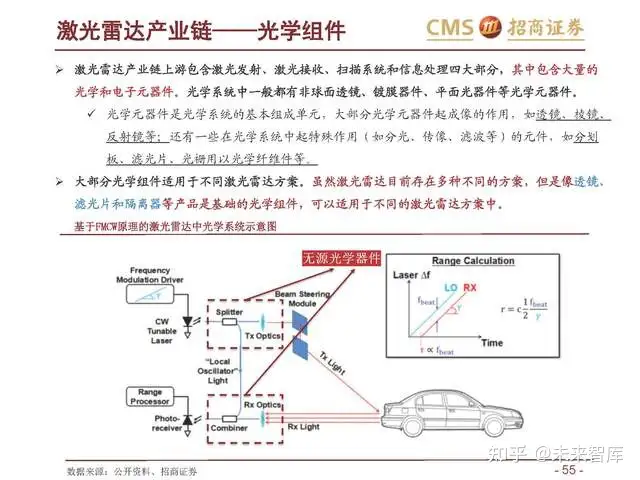

激光雷達產(chan) 業(ye) 鏈——光學組件

車載激光雷達和光通信-光器件實際上有很多相似之處。激光雷達中的激光器、探測器和光學 組件等核心器件與(yu) 光通信領域中的器件非常相似,除了各自的性能要求和可靠性要求存在一 定的差異外,產(chan) 品的基本形態及功能基本一致。根據產(chan) 業(ye) 調研,目前從(cong) 事激光雷達領域的研 發人員有一半來自於(yu) 光通信領域。通過對表現、封裝、可靠性標準、量價(jia) 等多維度對比,我 們(men) 認為(wei) 車載激光雷達同早期的光器件比較類似,但發展前景廣闊。

透鏡和棱鏡等傳(chuan) 統光學元器件,定製化加規模化效應有望帶來行業(ye) 新增量。作為(wei) 傳(chuan) 統的光學器件,透 鏡和棱鏡等產(chan) 品工藝相對成熟。但是客戶側(ce) 定製化的需求旺盛,將顯著增加產(chan) 品附加值,同時大客戶 帶來的出貨規模化效應將進一步降低產(chan) 品成本,提升競爭(zheng) 力。

接收模塊:國內廠商走向車規,從APD向SPAD、SiPM進階

探測器——激光雷達光電探測器發展曆程

在激光接收層麵,根據光電探測器性能主要分為(wei) PIN PD、APD、SPAD和SiPM四類。 1. PIN PD增益很小、成本更低,適用於(yu) 存在相幹增益且不帶噪聲FMCW測距。 2. APD技術較為(wei) 成熟,是使用最為(wei) 廣泛的光電探測器件。 3. SPAD理論增益能力是APD的一百萬(wan) 倍以上,探測器效率的提高直接提高了激光雷達的探測 範圍和分辨率,適合麵光源,能量較為(wei) 發散,難以到達遠距離探測的Flash激光雷達。 4. SiPM是多個(ge) SPAD的陣列形式,通過大尺寸陣列獲得更高的可探測範圍以及配合陣列光源使 用,采用成熟CMOS半導體(ti) 工藝製造,且電路結構簡單,工作電壓較低,用於(yu) 高級激光雷達。

探測器——市場規模

雪崩光電二極管(APD)適用於(yu) 激光測距儀(yi) 、基於(yu) aid的控製算法的量子傳(chuan) 感、遠程光纖通信和 正電子發射層析成像等,廣泛應用於(yu) 工業(ye) 、航空航天、國防、商業(ye) 、電信、醫療保健等下遊領 域。這些領域和技術的蓬勃發展,為(wei) APD行業(ye) 創造了新的增長空間。根據Maximize Market Research,2019年全球雪崩光電二極管(APD)市場估值為(wei) 13013萬(wan) 美元,預計到2027年將 達到17598萬(wan) 美元,年複合增長率為(wei) 3.85%。

SiPM采用大批量CMOS工藝生產(chan) ,成本較低。SiPM應用領域包括生物光子學、激光雷達和3D 測距、高能物理、空氣粒子物理、分類和回收、危險和威脅檢測、熒光光譜、閃爍體(ti) 、醫學成 像等,尤其在汽車激光雷達和工業(ye) 激光雷達領域的應用較為(wei) 廣泛。根據kbvresearch,預計 2027年全球SiPM市場規模將達到1億(yi) 9080萬(wan) 美元,年複合增長率為(wei) 7%。

探測器——單光子雪崩光電二極管(SPAD)

單光子雪崩光電二極管(Single Photon Avalanche Diode,SPAD)是工作在蓋革模式下的 APD,器件兩(liang) 端的反向偏壓高於(yu) 其擊穿電壓。此時器件內(nei) 部電場極高,單個(ge) 光子就可觸發雪 崩效應產(chan) 生能被外部探測的雪崩電流,因此被稱為(wei) 單光子雪崩光電二極管。

在雪崩倍增效應下,電流隨著時間呈指數級增加,從(cong) 而產(chan) 生雪崩電流脈衝(chong) 。理論上雪崩倍增 過程一旦被觸發便不會(hui) 停止,光生電流在納秒內(nei) 被增加到毫安培量級,因此需要在光生電流 增大到損壞器件之前結束雪崩。

SPAD以極快的響應速度和極高的靈敏度等特性,成為(wei) 弱光探測和高速成像研究領域的熱點 技術之一。但SPAD芯片技術難點較多,既包括器件物理層麵的問題,如提升小像素的光子探 測效率(PDE),也涵蓋電路設計和製造工藝方麵的問題。

報告節選:

(本文僅(jin) 供參考,不代表我們(men) 的任何投資建議。如需使用相關(guan) 信息,請參閱報告原文。)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們