超快激光的界定與(yu) 分類

超快激光意味著輸出激光的脈衝(chong) 寬度以皮秒為(wei) 單位(10-12秒)皮秒級及以下的脈衝(chong) 激光器是根據能量輸出波形分類的一種激光器,具有超短脈衝(chong) 寬度、峰值功率超強、與(yu) 物質的相互作用時間很短,常見的超短脈衝(chong) 激光有皮秒、飛秒、阿秒激光。

超快激光根據波長不同可分為(wei) 紅外皮秒、綠光皮秒、紫外皮秒等。

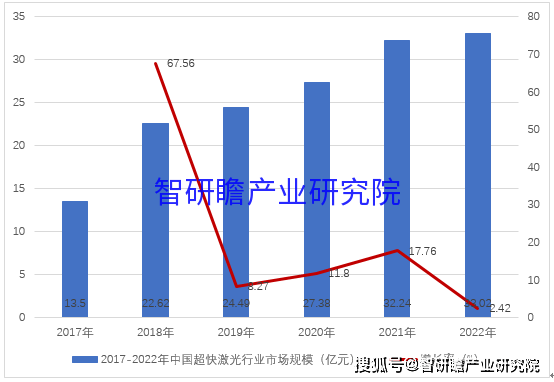

中國超快激光行業(ye) 市場規模測算

統計數據顯示,2017年,我國超快激光產(chan) 業(ye) 市場規模為(wei) 13.50億(yi) 元,2022年中國超快激光產(chan) 業(ye) 市場規模為(wei) 33.02億(yi) 元。2017-2022年中國超快激光產(chan) 業(ye) 的市場規模如下:

圖表:2017-2022年中國超快激光行業(ye) 市場規模

數據來源:智研瞻產(chan) 業(ye) 研究院整理

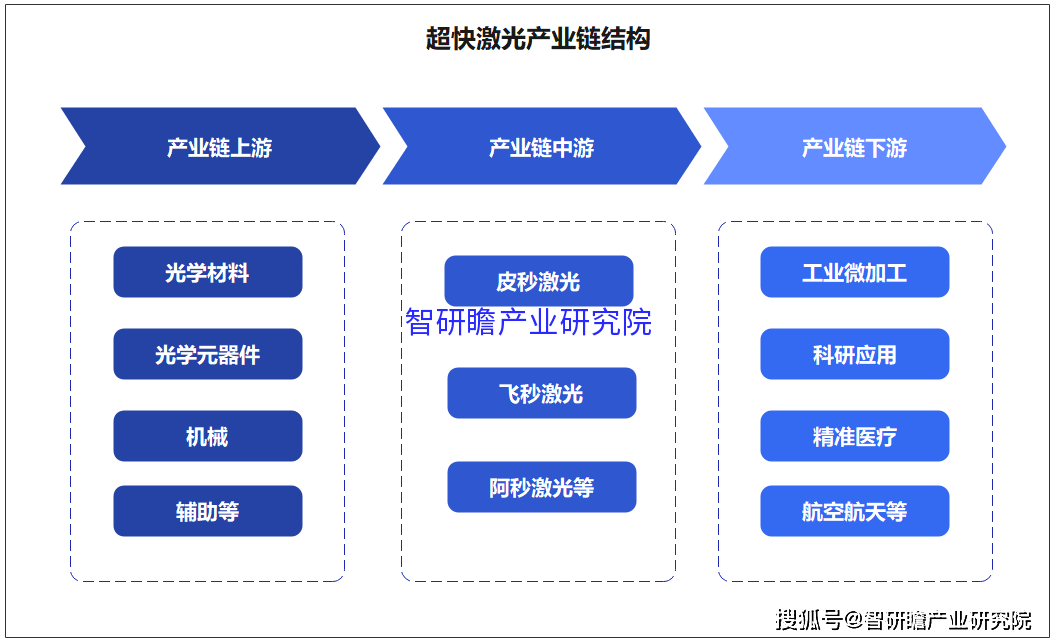

超快激光產(chan) 業(ye) 鏈結構

經過多年的發展,激光技術已經廣泛應用於(yu) 各行各業(ye) ,中國 美國激光產(chan) 業(ye) 已初步形成完整的、成熟的產(chan) 業(ye) 鏈分布,超快激光作為(wei) 激光產(chan) 業(ye) 的細分領域,上遊主要包括激光材料和配套元器件,下遊是工業(ye) 微加工、科研應用、精準醫療、航空航天、以增材製造等領域為(wei) 主,是連接超快激光產(chan) 品消費市場的重要環節。

超快激光產(chan) 業(ye) 鏈的各個(ge) 環節都是緊密相連的上遊開發的激光材料和配套元件是中遊各種激光器和配套設備的基礎,中遊則是下遊的各種激光應用產(chan) 品、消費產(chan) 品和設備的核心係統。上遊的突破當然會(hui) 促進中國、中國下遊產(chan) 業(ye) 的發展、下遊的發展將被推向相反的方向、上遊的優(you) 化。

圖表:超快激光產(chan) 業(ye) 鏈結構

資料來源:智研瞻產(chan) 業(ye) 研究院整理

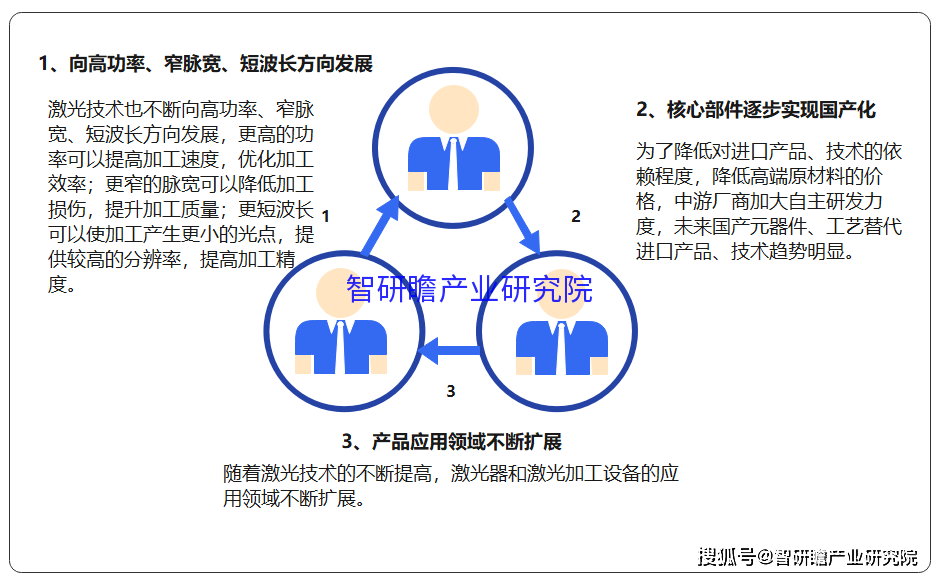

中國超快激光行業(ye) 發展趨勢預判

1、向高功率、窄脈寬、短波長方向發展

在中國深化轉型升級的背景下隨著美國製造業(ye) 的發展,產(chan) 品和零件的加工逐漸趨於(yu) 小型化、精密,精細微加工,光伏超快激光、顯示、半導體(ti) 、LED、5G電子和其他領域的鑽探、刻線、劃槽、表麵紋理化、表麵改性、修整、清潔等環節發揮了不可替代的作用。激光技術也在不斷向高功率方向發展、窄脈寬、隨著短波長的發展,更高的功率可以提高加工速度和優(you) 化加工效率;較窄的脈衝(chong) 寬度可以減少加工損傷(shang) ,提高加工質量;更短的波長可以使加工產(chan) 生更小的光斑,提供更高的分辨率,提高加工精度。

2、核心部件逐漸國產(chan) 化

激光器是激光設備的核心器件。受核心器件的限製,我國中高功率激光器的國產(chan) 化還有待提高。激光器的核心器件包括泵浦源、激光脈衝(chong) 調製裝置等由於(yu) 泵源的原因、激光脈衝(chong) 調製器件等核心器件技術難度大長期以來,我國激光器的核心器件都是進口的,製約了激光器的國產(chan) 化進程。為(wei) 了減輕進口產(chan) 品的負擔、對技術的依賴,降低高端原材料價(jia) 格,加大中遊廠商自主研發力度,未來做國產(chan) 組件、技術替代進口產(chan) 品、技術趨勢明顯。

3、產(chan) 品的應用領域不斷擴大

隨著激光技術的不斷進步,激光器和激光加工設備的應用領域也在不斷擴大。激光加工技術是一種新型的利用定向能的非接觸加工技術,它與(yu) 傳(chuan) 統的接觸加工方法有著本質的區別,並且可以與(yu) 許多其他技術相集成、將會(hui) 孕育出新興(xing) 的技術和產(chan) 業(ye) ,能夠在更多的領域替代傳(chuan) 統的機械加工。

圖表:中國超快激光行業(ye) 發展趨勢預判

資料來源:智研瞻產(chan) 業(ye) 研究院整理

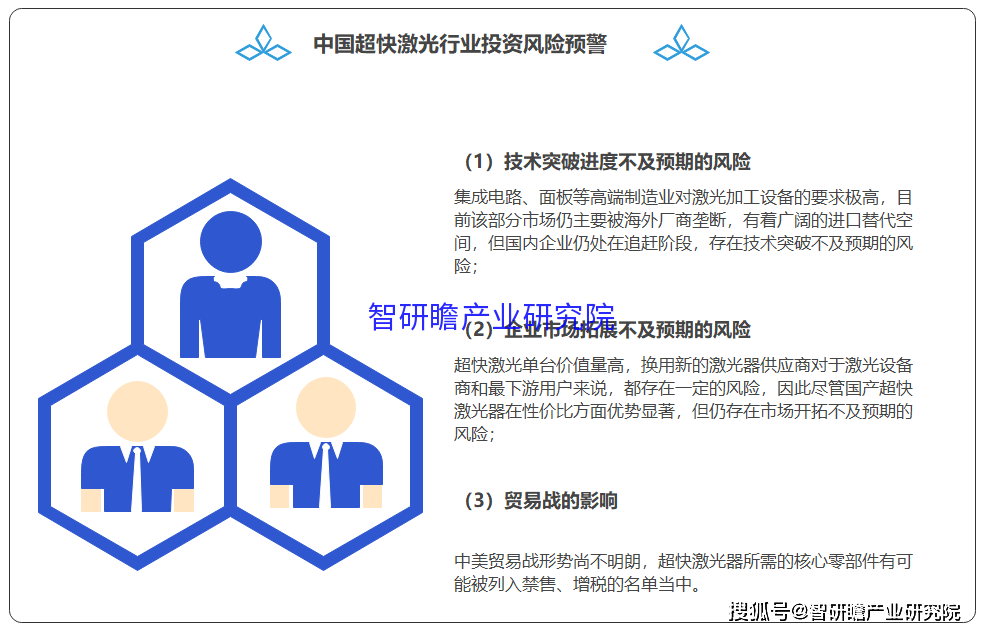

中國超快激光行業(ye) 投資風險預警

1)技術突破的進度低於(yu) 預期的風險

集成電路、高端製造業(ye) ,比如麵板,對激光加工設備的要求極高目前這部分市場仍被海外廠商壟斷,具有廣闊的進口替代空間但國內(nei) 企業(ye) 仍處於(yu) 追趕階段,存在技術突破不及預期的風險;

2)企業(ye) 市場拓展不及預期的風險

超快激光的單位價(jia) 格很高,所以對於(yu) 激光設備供應商和最下遊的用戶來說,換一個(ge) 新的激光供應商是有風險的所以國產(chan) 超快激光器雖然性價(jia) 比優(you) 勢明顯,但還是存在市場發展不如預期的風險;

3)貿易戰的影響

中美貿易戰的形勢還不明朗,超快激光器需要的核心部件可能會(hui) 被禁、增稅的名單當中。

圖表:中國超快激光行業(ye) 投資風險預警

資料來源:智研瞻產(chan) 業(ye) 研究院整理

中國超快激光投資風險防範策略

雖然我國激光技術起步與(yu) 國外基本同步,但產(chan) 業(ye) 化進程緩慢,特別是在超快激光製造等核心技術領域落後於(yu) 國外發達國家,從(cong) 而造成我國超快激光產(chan) 業(ye) 結構的失衡低端產(chan) 品相對自給,但高端產(chan) 品的核心部件需要從(cong) 國外進口。目前,以漢祖激光華南理工大學為(wei) 代表的具有超快激光產(chan) 能的本土廠商,通過多年的自主研發,已經逐步探索高端激光技術領域,並在部分領域取得突破。但是,與(yu) 國際先進的激光技術相比,還有一定的差距加快尖端技術的研究和高端產(chan) 品的國產(chan) 化是提高中國競爭(zheng) 力的關(guan) 鍵美國超快激光產(chan) 業(ye) 。

目前國內(nei) 高校培養(yang) 的激光專(zhuan) 業(ye) 人才數量有限,應用研究能力薄弱,不能滿足行業(ye) 快速發展的需要,人才缺口較大。專(zhuan) 業(ye) 人才的缺乏在一定程度上製約了我國超快激光技術和超快激光產(chan) 業(ye) 的發展。

我國本土激光加工設備產(chan) 業(ye) 化曆史較短,企業(ye) 規模普遍較小,資金實力不足此外,整個(ge) 細分行業(ye) 的企業(ye) 規模普遍較小,行業(ye) 集中度較低,容易出現無序競爭(zheng) ,整個(ge) 行業(ye) 的抗風險能力相對較小。為(wei) 了扭轉中國的不利局麵 美國長期依賴進口高端超快激光器,提高中國的全球競爭(zheng) 力超快激光加工設備行業(ye) 迫切需要加大研發力度d投入,加快關(guan) 鍵核心技術研究,實現核心器件自主匹配,滿足國內(nei) 外市場對高端超快激光加工產(chan) 品的需求。

中國超快激光行業(ye) 投資策略與(yu) 建議

超快激光器的局域化過程與(yu) 高功率激光器非常相似我們(men) 認為(wei) 在未來-近五年來,隨著超快激光應用的發展,有望複製高功率光纖激光器的進口替代。市場空間大、由於(yu) 技術壁壘高,超快激光器很可能成為(wei) 未來科技創新板的熱點。建議從(cong) 三個(ge) 角度把握投資機會(hui) :

1)應用場景正在從(cong) 高端向低端下沉,超快激光加工設備市場規模快速增長:超快激光有可能成為(wei) 新一代精密加工的主流超快激光器的國產(chan) 化將推動其價(jia) 格下降隨著應用場景越來越多,超快激光加工設備的投資機會(hui) 有望先於(yu) 激光出現,重點關(guan) 注擁有優(you) 質客戶資源和強大研發實力的設備供應商d實力,比如漢祖激光、華工科技等;

2)超快激光器的進口替代:雖然中國 美國的超快激光器仍以進口為(wei) 主,國內(nei) 激光器製造商在技術上取得了快速進步隨著關(guan) 鍵技術的不斷突破,國內(nei) 供應商有望打開進口替代的廣闊空間隨著核心零部件的技術突破,優(you) 秀企業(ye) 有望實現營收和毛利的雙增長建議關(guan) 注銳科激光(擬收購超快激光廠商國神激光)

3)下遊新技術應用帶來的超快激光市場爆發的可能性:折疊屏、陶瓷外殼等通透性的增加可能會(hui) 導致超快激光市場的爆發。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們