本文核心數據:激光產(chan) 業(ye) 規模 ; 激光行業(ye) 產(chan) 業(ye) 鏈價(jia) 值結構 ; 激光設備應用市場銷售收入占比 ; 激光產(chan) 業(ye) 區域產(chan) 值規模 ; 光纖激光器企業(ye) 市場份額 ; 激光設備企業(ye) 市場份額

行業(ye) 概況

1、定義(yi)

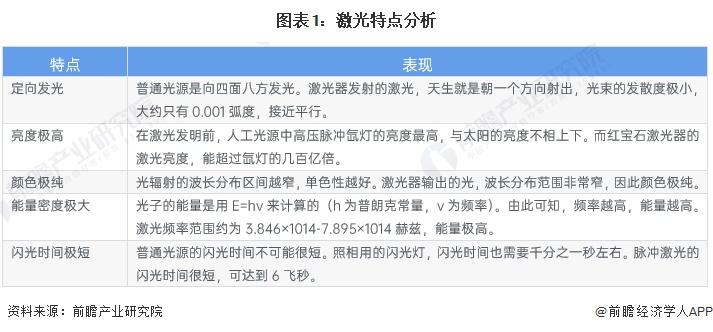

激光是由受激輻射的光放大產(chan) 生的輻射。激光和其他光源相比具有五個(ge) 方麵的特點:定向發光性、亮度極高、顏色極純以及能量密度極大、閃光時間極短。

激光可根據頻率、發光原理、連續性和強度等進行分類,具體(ti) 分類如下:

激光器是產(chan) 生、輸出激光的器件,是激光加工係統的核心器件。激光加工設備由激光器、數控係統、冷卻係統、傳(chuan) 統係統、加工輔助係統及機械部位組成。激光加工可以分為(wei) 熱加工和光學加工。激光廣泛應用於(yu) 光纖通信,激光光譜、激光測距、激光雷達、激光切割、激光武器、激光唱片、激光指示器、激光美容、激光掃描等行業(ye) 。激光產(chan) 業(ye) 是上述所有設備、技術、應用領域的匯總。

2、產(chan) 業(ye) 鏈剖析

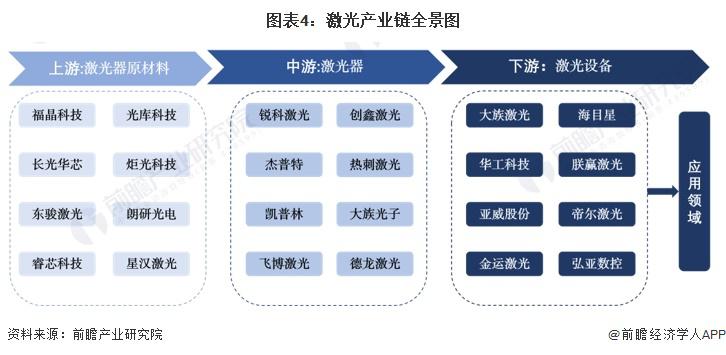

曆經多年的發展,fun88官网平台技術已廣泛應用於(yu) 各行各業(ye) ,形成了完整的產(chan) 業(ye) 鏈。激光產(chan) 業(ye) 鏈上遊主要包括光源材料、光學元器件及其他組成激光器的材料 ; 中遊主要為(wei) 各種激光器、機械係統、數控係統,其他例如電源、散熱器、傳(chuan) 感器、分析儀(yi) 、防護鏡等 ; 下遊則是成套的激光設備,如激光切割機、激光焊接設備、激光打標機等。激光產(chan) 業(ye) 鏈的終端應用領域涉及交通、醫療、電池、家電、商業(ye) 用途等。

目前,我國激光產(chan) 業(ye) 鏈企業(ye) 數量較多,競爭(zheng) 激烈,但隨著技術的不斷發展,企業(ye) 的核心競爭(zheng) 力也在逐步提升。其中上遊光電、芯片相關(guan) 企業(ye) 有福晶科技、光庫科技、長華光芯、炬光科技等。中遊激光器相關(guan) 企業(ye) 競爭(zheng) 力較強的為(wei) 銳科激光、創鑫激光、傑普特等 ; 下遊激光加工設備企業(ye) 有大族激光、華工科技、聯贏激光等。

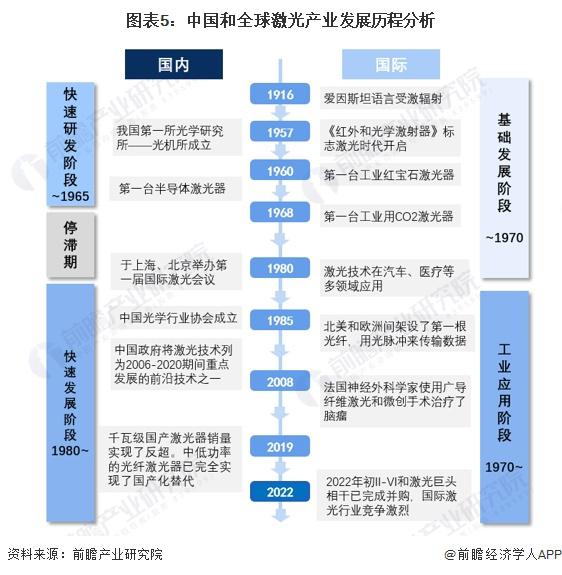

行業(ye) 發展曆程:fun88官网平台技術發展速度快

fun88官网平台技術起步較早,1960 年世界上第一台激光器在美國誕生以後,我國也於(yu) 1961 年研製出第一台紅寶石激光器,此後我國激光產(chan) 業(ye) 進入技術快速研發階段,在此階段我國激光產(chan) 業(ye) 主要依靠科研機構和企業(ye) 自主創新,通過引進和消化吸收國外先進技術,逐步提高技術水平和產(chan) 能。

進入 20 世紀 70 年代,我國激光產(chan) 業(ye) 進入了停滯期,技術研發和產(chan) 能提升均停滯不前,與(yu) 此同時國際激光產(chan) 業(ye) 保持快速發展,美日德等國家激光技術水平與(yu) 中國逐漸拉開差距。

20 世紀 80 年代以來,我國激光產(chan) 業(ye) 恢複發展並進入快速發展階段,激光產(chan) 業(ye) 恢複工業(ye) 生產(chan) ,激光技術水平持續提升,激光器國產(chan) 替代持續推進,激光應用領域也持續拓展。

行業(ye) 發展現狀

1、激光產(chan) 業(ye) 整體(ti) 規模超 2100 億(yi)

fun88官网平台市場結構主要分為(wei) 激光加工設備、光通信器件與(yu) 設備、激光測量設備、激光器、激光醫療設備、激光元器件等。fun88官网平台加工設備市場占據激光產(chan) 業(ye) 最大市場份額,發展速度最快,未來市場發展空間也最大。根據 2022 年fun88官网平台元器件、激光器、激光加工設備市場規模,2022 年fun88官网平台產(chan) 業(ye) 整體(ti) 市場規模已達 2186 億(yi) 元,同比增加 6.4%。

2、中遊激光器環節價(jia) 值占比最高

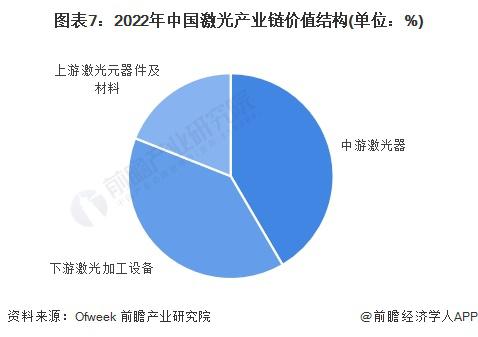

根據對fun88官网平台產(chan) 業(ye) 鏈的分析,2022 年激光產(chan) 業(ye) 鏈總規模達 2186 億(yi) 元,上遊激光元器件及材料的成本將得到進一步控製,占比已低於(yu) 20%,中遊隨著激光器規模的快速上升,中遊的價(jia) 值占比上升至 42%,下遊激光加工設備的價(jia) 值約占 39%。

3、工業(ye) 領域應用最廣泛

激光技術的應用領域非常廣泛,在全球和國內(nei) 都已經延伸到了工業(ye) 甚至人們(men) 生活的各個(ge) 方麵。激光技術影響較大且市場規模、潛力較大的重點應用領域主要包括光通信領域、材料加工領域、準分子印刷領域、數據存儲(chu) 領域、醫療美容領域等。

我國激光設備主要應用在工業(ye) 、信息、商業(ye) 、醫學以及科研領域。根據中國科學院武漢文獻情報中心數據顯示,2021 年工業(ye) 領域激光設備市場占比最大,達 62%,其次為(wei) 信息領域激光設備市場,占比達 22%。

行業(ye) 競爭(zheng) 格局

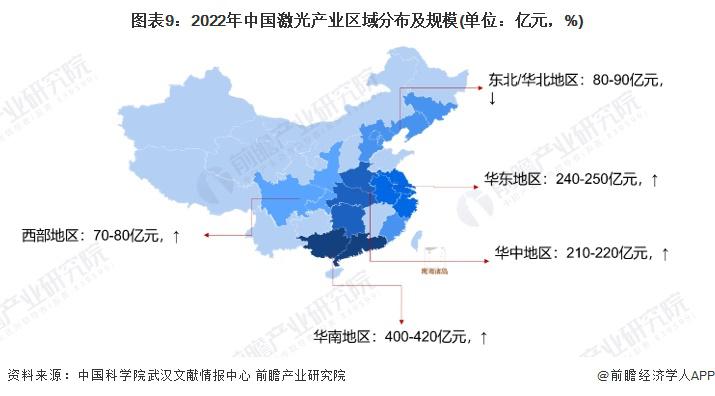

1、區域競爭(zheng) :華南地區產(chan) 值規模最高

根據《2023 fun88官网平台產(chan) 業(ye) 發展報告》,2022 年,包括廣西和廣東(dong) 的華南地區,激光產(chan) 業(ye) 規模為(wei) 400-420 億(yi) 元,且呈上漲趨勢 ; 包括河南、湖北、湖南的華中地區激光產(chan) 業(ye) 規模為(wei) 210-220 億(yi) 元,且呈上漲趨勢 ; 包括江蘇、安徽、上海、浙江、福建的華東(dong) 地區激光產(chan) 業(ye) 規模為(wei) 240-250 億(yi) 元,且呈上漲趨勢 ; 包括吉林、遼寧、北京、天津、河北的東(dong) 北 / 華北區域產(chan) 業(ye) 規模為(wei) 80-90 億(yi) 元,且呈下降趨勢,主要是由於(yu) 近年來從(cong) 北京遷出很多一些企業(ye) ,往沿海和東(dong) 部地區發展 ; 包括陝西、四川、重慶的西部地區產(chan) 值規模為(wei) 70-80 億(yi) 元,且呈上漲趨勢。其中華南地區產(chan) 值規模增長最快。

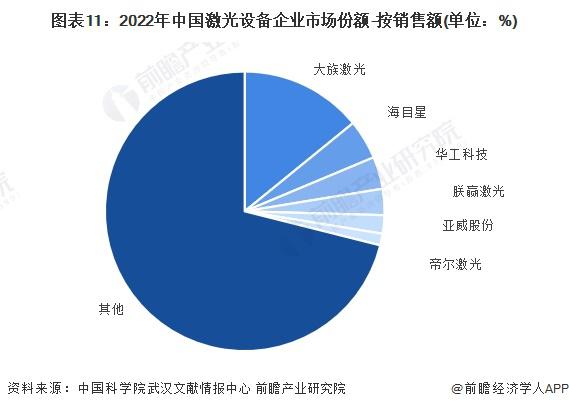

2、企業(ye) 競爭(zheng) :本土企業(ye) 競爭(zheng) 力提升

激光產(chan) 業(ye) 鏈龐大,整個(ge) 產(chan) 業(ye) 的競爭(zheng) 主要體(ti) 現在激光器和激光設備兩(liang) 個(ge) 環節。激光器是激光設備的核心部件,決(jue) 定了激光輸出的質量和功率。激光設備是激光技術在各個(ge) 領域的具體(ti) 應用,涵蓋了多種工藝和產(chan) 品。

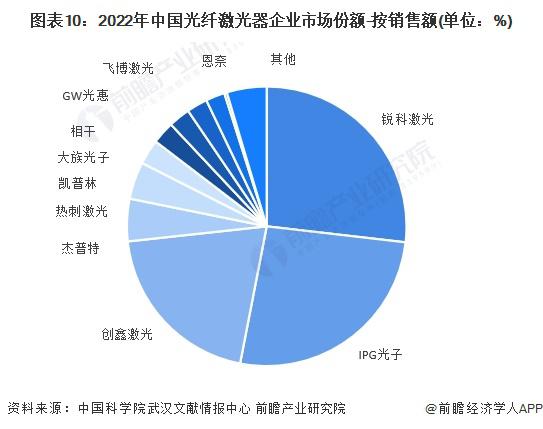

從(cong) 激光器來看,根據中國科學院武漢文獻情報中心發布的數據,2022 年中國光纖激光器市場規模約為(wei) 122.6 億(yi) 元,占工業(ye) 激光器的 51%。其中,IPG 的市場規模繼續下降到 26.2%,銳科激光上升到 26.8%,首次超過 IPG,位列中國第一。

從(cong) 激光設備來看,2022 年大族激光市場份額占比最高,保持龍頭地位,占比超 14%,其餘(yu) 企業(ye) 市場份額占比均在 5% 以下。

行業(ye) 發展前景及趨勢預測

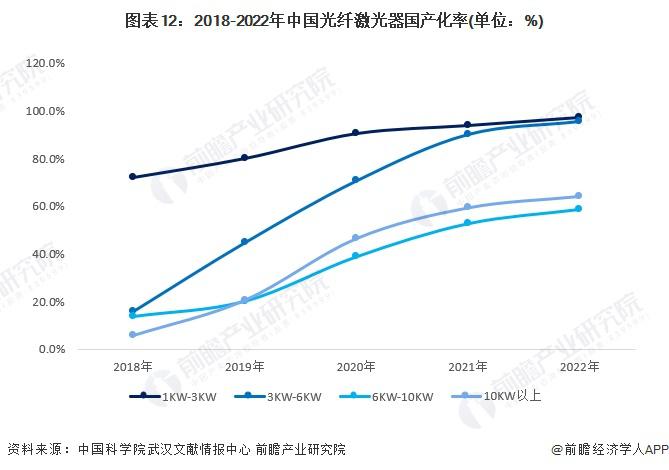

1、國產(chan) 替代和業(ye) 務出海是主要趨勢

根據中國科學院武漢文獻情報中心發布的數據,從(cong) 市場滲透率來看,在 1-3KW 功率段光纖激光器市場,2022 年國產(chan) 光纖激光器市場份額達 97.3%,已基本實現國產(chan) 化 ; 在 3-6KW 功率段光纖激光器市場,國產(chan) 激光器滲透率由 2018 年的 15.8% 迅速提升至 2022 年的 95.7%; 在 6-10KW 功率段光纖激光器市場,2022 年國產(chan) 滲透率達到 58.6%。在 10KW 以上功率段光纖激光器市場,國產(chan) 激光器滲透率更是從(cong) 2018 年的 5.7% 快速增長至 2022 年的 64.1%。3~10kW 產(chan) 品段國內(nei) 市場的競爭(zheng) 趨於(yu) 白熱化,價(jia) 格戰主戰場也從(cong) 1-3kW 產(chan) 品段,轉移至 6-10kW 產(chan) 品段,萬(wan) 瓦級成了各廠家角力的焦點,光纖激光器國產(chan) 替代的趨勢也逐漸向萬(wan) 瓦延伸。隨著激光器國產(chan) 替代的持續推進,未來我國激光產(chan) 業(ye) 國產(chan) 替代是必然趨勢。

此外,為(wei) 了跳出 " 內(nei) 卷 ",很多激光企業(ye) 選擇了出海謀發展。激光設備出口額增長的背後,一方麵是各激光企業(ye) 洞察海外需求變化 ; 另一方麵,是激光設備的高質量增長與(yu) 中國製造決(jue) 勝國際市場的證明。未來,激光產(chan) 業(ye) 業(ye) 務出海將持續推進。

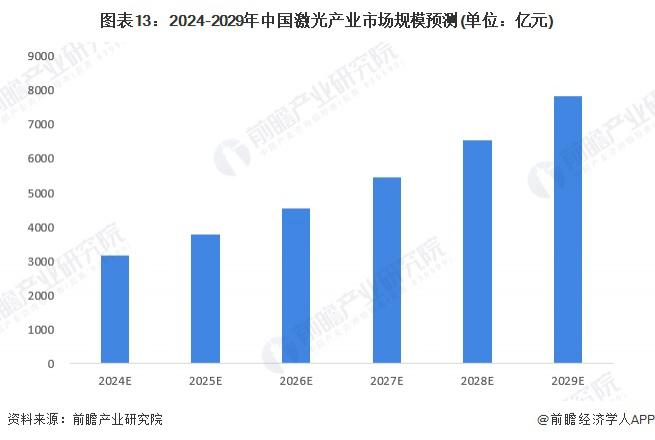

2、2029 年市場規模或超 7500 億(yi) 元

我國是製造業(ye) 大國,然而與(yu) 世界製造業(ye) 大國相比,我國激光在對製造業(ye) 尤其是裝備製造業(ye) 中的應用比例偏低,僅(jin) 為(wei) 30%。而美、日、德激光在裝備製造業(ye) 中的應用比重均超過了 40%,其中德國高達 46.4%,高出我國 16.4 個(ge) 百分點。這也是造成我國工業(ye) 結構升級緩慢的一個(ge) 原因。與(yu) 此同時,激光在製造業(ye) 的應用比例差距也可以看到我國激光產(chan) 業(ye) 的巨大市場潛力。在未來國家一係列產(chan) 業(ye) 結構調整及工業(ye) 結構改造過程當中,激光產(chan) 業(ye) 擁有廣闊的市場前景。

fun88官网平台產(chan) 業(ye) 正處於(yu) 成長期,預計 2024-2029 年,我國激光產(chan) 業(ye) 市場規模將以 20% 左右的增速增長,到 2029 年產(chan) 業(ye) 規模或超 7500 億(yi) 元。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們