根據VoxelMatters的最新市場研究,2023年航空航天業(ye) 購買(mai) 了價(jia) 值超過15億(yi) 美元的3D打印機、打印材料、相關(guan) 硬件、零件和服務。他們(men) 使用這項技術進行3D打印的具體(ti) 內(nei) 容很少透露,但據VoxelMatters稱,航空航天業(ye) 正在以創紀錄的水平采用金屬和聚合物3D打印。

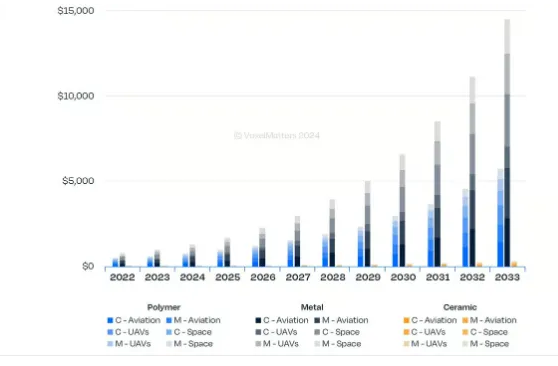

事實上,預計未來十年該市場將擴大到205億(yi) 美元的商機,複合年增長率(CAGR)為(wei) 29%。

VoxelMatters聯合創始人兼首席執行官Davide Sher表示:“航空航天業(ye) 是增材製造(AM)技術最重要的用戶之一,部分原因是(但不僅(jin) 僅(jin) 是)國防應用需求不斷增長。這也可能是最成熟的增材製造應用領域之一,其應用包括原型、工具,而且最終部件也越來越多地推動著行業(ye) 收入和收入增長。”

圖1:GE Aerospace的GE9X發動機包含七個(ge) 3D打印部件(來源:GE Aerospace)

這項新的市場研究對航空航天零件製造中的3D打印金屬、聚合物和技術陶瓷進行了分析和預測,重點關(guan) 注增材製造市場的硬件、材料和服務部分。研究人員研究了航空航天製造業(ye) 行業(ye) 最終用戶公司(包括空客、波音、漢莎技術、勞斯萊斯、SpaceX、諾斯羅普·格魯曼和Ursa Major)的AM零件生產(chan) 數據,以及來自3D打印機製造商、服務和材料供應商的數據。

3D打印在航空航天領域的一個(ge) 例子是GE Aerospace CFM LEAP發動機中的3D打印燃油噴嘴,由GE及其長期合作夥(huo) 伴法國斯奈克瑪公司聯合生產(chan) 。GE剛剛宣布,全球航空金融公司Avolon訂購了150台LEAP-1A發動機,為(wei) 75架A320飛機提供動力。GE的GEnx和GE9X發動機中也有3D打印部件,最近長榮航空承諾為(wei) 4架787飛機提供動力,卡塔爾航空承諾為(wei) 20架777飛機提供40台GE9X發動機。

總體(ti) 而言,航空航天增材製造市場主要由“采用者”推動,VoxelMatters用這個(ge) 術語來描述航空航天行業(ye) 的最終用戶,包括原始設備製造商、一級和二級供應商以及一些專(zhuan) 門從(cong) 事航空航天的合同製造商。除了采用者之外,市場還由增材製造服務提供商和供應商以及硬件和材料供應商組成。

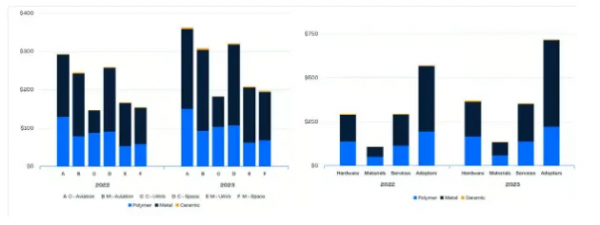

2023年,采用者占總收入的45.5%,為(wei) 7.18億(yi) 美元,而硬件銷售占總收入的23.5%(3.7億(yi) 美元),服務占22.5%(3.55億(yi) 美元)。最小的子部分材料銷售貢獻了8.5%的收入,為(wei) 1.34億(yi) 美元。

圖2:Kratos是一家航空航天公司,以其XQ-58A Valkyrie無人機而聞名,該公司最近購買(mai) 了一台Velo3D Sapphire金屬3D打印機(來源:Kratos)

民用和軍(jun) 用航空在3D打印應用方麵幾乎持平

2023年,民用航空(波音和空客等公司)是市場的最大貢獻者,占22.9%的份額,而軍(jun) 用航空緊隨其後,占20.3%。其餘(yu) 市場份額由民用航天公司(19.5%)(如SpaceX)、軍(jun) 用航天公司(13.2%)、軍(jun) 用無人機(12.5%)和民用無人機(11.6%)(如Krato)等公司瓜分。

金屬3D打印在航空航天3D打印市場中占據主導地位。它占市場總收入的62%,其中“采用者”創造了一半的金屬收入,估計總額為(wei) 4.92億(yi) 美元。金屬材料(通常是粉末)的銷售額占金屬收入的7.8%,比2022年的估計增長了35.9%。金屬材料占航空航天市場所有材料銷售額的一半多一點,增至7600萬(wan) 美元。

圖3:與(yu) 2022年的行業(ye) 數據相比,2023年航空航天3D打印總收入強勁增長(來源:VoxelMatters)

同樣,金屬3D打印機在該市場的硬件銷售額中占比最大,占硬件總收入的53.1%,增長29%至1.96億(yi) 美元(占整個(ge) 市場的12.4%)。在材料細分市場中,金屬材料占收入的56.7%,增長35.9%至7,600萬(wan) 美元(占市場的4.8%)。金屬AM服務是服務細分市場的領頭羊,占總收入的60.2%,增長20.7%至2.14億(yi) 美元(占市場的13.5%)。

“就收入而言,金屬增材製造產(chan) 品(包括硬件、材料和零件)的主導地位給我們(men) 留下了深刻印象,”Sher說道。“目前,無論是從(cong) 零件產(chan) 量還是收入來看,粉末和基於(yu) 粉末的工藝無疑占據了市場的主導地位。”

聚合物3D打印對民用無人機產(chan) 生了重大影響,占聚合物收入的56.5%。盡管技術陶瓷AM仍是小眾(zhong) 市場,但由於(yu) 該材料適用於(yu) 極端環境,它在民用空間應用方麵取得了顯著增長。

2033年航空航天增材製造

預計到2033年,航空航天AM的銷售額將超過200億(yi) 美元,其中硬件收入預計將達到39億(yi) 美元。

采用者預計將占據51%的市場份額,而硬件份額預計將下降至19%,這證實了該行業(ye) 相對於(yu) 其他技術驅動型AM領域的成熟度。該細分市場預計將達到105億(yi) 美元,其中金屬采用者將創造77.5%的價(jia) 值。硬件收入預計將達到39億(yi) 美元,其中金屬硬件占53.2%,聚合物占43.4%,技術陶瓷占3.5%。材料收入預計將達到17億(yi) 美元,其中金屬占70.3%。服務預計將貢獻45億(yi) 美元,主要來自金屬服務,占69.8%。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們