不知道差友們(men) 有沒有注意到,今年許多車企都給自家不少車型裝上了激光雷達。長安汽車更是 “ 豪橫 ” ,計劃一口氣直接吃下 150 萬(wan) 個(ge) ,比 23 年全國激光雷達上車總量的 3 倍還要多,搞得就跟批發大白菜一樣。。。

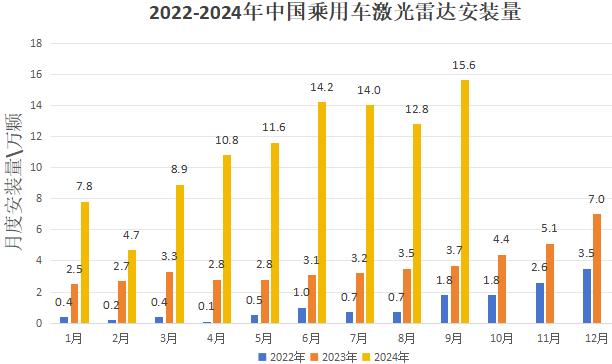

江江查了查資料,發現其實從(cong) 去年開始,激光雷達就已經密集上車了。到了今年,月度上車量更是去年同期的 2-5 倍,好像激光雷達都快變成汽車的 “ 標配 ” 了。

就連 15 萬(wan) 價(jia) 位的零跑 C10 ,也 “ 勾搭上 ” 了 128 線程的激光雷達。這事擱在以前,就是 “ 灰姑娘 ” 也可以 “ 水晶鞋 ” 隨便穿了。

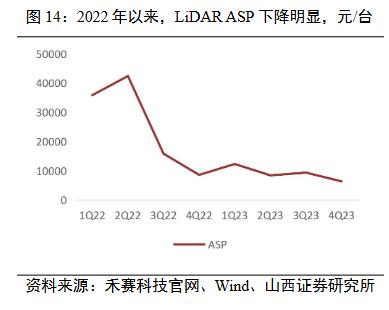

之所以說是 “ 擱在以前 ” ,是因為(wei) 從(cong) 22 年第三季度開始,激光雷達的價(jia) 格就出現了雪崩式的大降價(jia) , 23 年底已經從(cong) 4 萬(wan) 大洋直接跌到了 6000 元附近。

到了今年,不少激光雷達企業(ye) 更是在 “ 千元 ” 價(jia) 位的邊緣 “ 瘋狂試探 ” 。比如一徑科技年初發布的 EZ6 係列,直接打破了 2000 元的門檻,正式邁入 “1” 打頭時代。而速騰聚創在 4 月份也推出了售價(jia) 低於(yu) 200 美元的 MX 產(chan) 品,並成功滲透到 15 萬(wan) -20 萬(wan) 元價(jia) 位的車型。

看到這裏,差友們(men) 是不是覺得有點當年外賣大戰的味道?難不成激光雷達也卷得隻能無腦燒錢了?

當然,事實並非如此。速騰聚創的 90 後 CEO 邱純潮在接受證券時報采訪時,就替大夥(huo) 揭開了 “ 降價(jia) ” 的謎底:激光雷達的成本控製 “7 分靠設計, 3 分靠供應鏈 ” 。

所謂 “7 分靠設計 ” ,說的就是將芯片開發那套搬到了激光雷達的設計上,並在這個(ge) 新興(xing) 市場將摩爾定律演繹到極致。

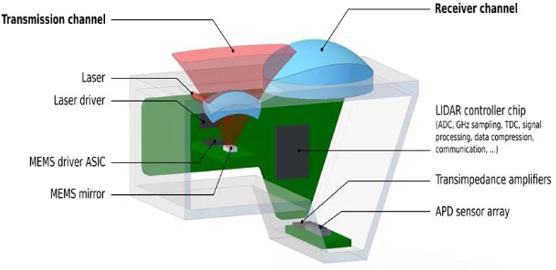

激光雷達這個(ge) 玩意,作為(wei) 一種精密傳(chuan) 感器,內(nei) 部有數百個(ge) 細分器件,集光、機、電於(yu) 一體(ti) 。就像做一桌滿漢全席一樣,得匯集各種食材,才能色、香、味俱全。

傳(chuan) 統方案在做激光雷達時,用的是分立式架構,用人話說,就是把一個(ge) 個(ge) 零部件 “ 堆疊 ” 到一起,這就導致同類產(chan) 品的規格很難做到一致。

拿滿漢全席打比方的話,傳(chuan) 統方案是一道一道地把菜端到桌子上,但每道菜大小、形狀各異,上菜時就很不方便,需要 “ 對齊 ” 好,才能擺的賞心悅目。如果有菜品要更換,又要全盤 “ 對齊 ” ,可麻煩了。。。

而采用芯片化思路設計激光雷達,就是先整體(ti) 規劃好每道菜(零部件)的擺放位置,然後把桌子分成好幾塊,把需要擺一起的菜先放到同一塊桌子( 芯片 )上,最後再把這幾塊桌子拚起來就行了。

這樣的話,就極大地降低了裝配成本。即使要升級菜品,改動也隻發生在一塊桌子上,其它部分迭代升級時也可以交叉複用。

除了從(cong) 設計端 “ 降本 ” 以外,芯片化設計還實現了對上千個(ge) 激光通道的 “ 大一統 ” 控製,簡直就是 “ 增效 ” 大殺器。

比如就在今年 1 月份,一家叫 “ 禾賽 ” 的激光雷達公司發布了 AT512 型產(chan) 品,正是得益於(yu) 芯片化程度的提升,它直接可以讓車子 “ 看到 ”400 米開外有啥,是目前業(ye) 界水平的 2 倍。這下子智能汽車又多出不少時間,可以好好 “ 掰吃掰吃 ” 自己該走哪條道啦。

在芯片化的基礎上,現在的激光雷達和以前相比,器件數目上也進行了 “ 瘦身 ” 。

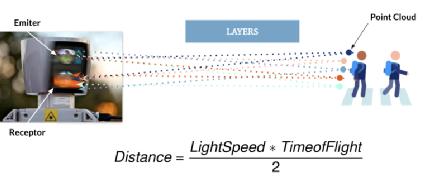

了解過激光雷達的差友們(men) 應該都知道,它是怎麽(me) 幫助汽車 “ 看清 ” 周邊環境的。簡單點說,它會(hui) 先發射出一束光,這束光碰到障礙物後,就會(hui) 反射回來,隻要統計出雷達發射和接收到激光的時間差,就可以算出障礙物的位置。

因此,一個(ge) 激光雷達得配備激光的發射器和接收器。為(wei) 了看清四周障礙物的形狀,它就得 360 度 “ 雨露均沾 ” 。傳(chuan) 統方案是加一個(ge) 激光發射器就得配一個(ge) 接收器,不僅(jin) 笨重又燒錢,還要人工花大氣力 “ 調教 ” 光路,保證這一桌子滿漢全席,菜和盤子都能對號入座。

而現在的主流方案是利用鏡片的轉動或者振動,讓一束激光不止掃描一個(ge) 平麵,大大減少了發射器的個(ge) 數,從(cong) 而壓低了成本。

同時,在激光的選擇上,廠商們(men) 也一直想著法子省錢。一直以來,有兩(liang) 種波長受到大家青睞,分別是 905nm 和 1550nm 。這兩(liang) 種波長各有優(you) 劣,不能直接說誰比誰牛。就目前來說, 905nm 是大勢所趨。無他,發射 905nm 激光的砷化镓材料更便宜,而接收 905nm 激光隻需要隨處可見的矽。

再說回邱純潮提到的 “3 分靠供應鏈 ” ,這就很簡單了。大夥(huo) 懂得都懂,一旦激光雷達的需求量提上去了,形成了規模效應,光學組件、激光器的成本自然很容易就被 “ 攤薄 ” 了。

當然,除了設計和供應鏈之外,江江覺得激光雷達降價(jia) 還有其他原因,那就是激光雷達廠商自己想走 “ 群眾(zhong) 路線 ” 。降價(jia) 之後,廠商每次能撈到的湯的確變少了,但是撈湯的勺子卻可以探到更深且更大的下沉市場。

據中汽協統計數據顯示, 2021~2024 年 1-2 月, 20 萬(wan) 元以下新能源乘用車銷量占比分別為(wei) 73.1% 、 70.8% 、 71.2% 和 75.6% 。因此, 15-20 萬(wan) 元級市場,正在成為(wei) 各大激光雷達廠商的兵家必爭(zheng) 之地。

除了汽車市場,一些激光雷達廠商還將勺子伸向了機器人等業(ye) 務線。

江江在速騰聚創今年三季度財報中就看到,智駕產(chan) 品的毛利率為(wei) 14.1% ,機器人產(chan) 品的毛利率為(wei) 34.6% ,機器人業(ye) 務毛利率相對要高得多。速騰預計, 2025 年它家在機器人業(ye) 務的激光雷達出貨量,有望超 10 萬(wan) 顆。

然而,即使激光雷達很長情,願意自降身價(jia) 、 “ 下嫁 ” 智駕,可這場婚事究竟能不能長久下去,還得市場說了算。。。

目前單看激光雷達,價(jia) 格確實跳水很多,但是對於(yu) 智駕而言,並不是隻有激光雷達可以當做 “ 眼睛 ” 。

像特斯拉、大疆這些公司,在智駕上走的就是 “ 純視覺 ” 路線。畢竟說到成本, “ 純視覺 ” 依賴的攝像頭隻要幾十美元。因此,激光雷達至少得做到千元以下,才能在成本上和 “ 純視覺 ” 一較高下。

但是,這從(cong) 技術和研發成本上來看,目前還不是很容易。

首先從(cong) 技術上來看,芯片化設計似乎已經摸到天花板了。邱純潮就曾向證券時報透露, L2 級別的自動駕駛他們(men) 已經做到極致了,短期內(nei) 很難繼續芯片化,除非考慮適配不同的應用場景。

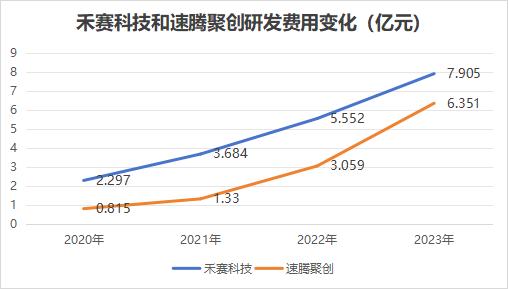

而說到研發成本,目前仍在不斷 “ 狂飆 ” ,看得人心裏發慌。就拿速騰聚創來說, 2023 年的研發支出高達 6.35 億(yi) 元,都超過營收的一半了。而禾賽科技也不遑多讓,全年研發費用達到了 7.91 億(yi) 元,同比增長了 42.4% 。

除了這些,目前國內(nei) 新能源汽車出海也是各種阻力,一旦國內(nei) 市場飽和,激光雷達廠商能否繼續將 “ 群眾(zhong) 路線 ” 貫徹到底,也還是個(ge) 未知數。。。

所以,激光雷達的降價(jia) 潮究竟能不能堅挺下去?它和純視覺方案究竟誰能笑到最後?我們(men) 隻能拭目以待了。

撰文:亞(ya) 瑟

編輯:江江&麵線

美編:萱萱

圖片、資料來源:

證券時報:殺瘋了! “ 千元機 ” 會(hui) 是車載激光雷達的極限嗎?

複光 · 複瞻:揭秘華為(wei) 激光雷達

艾邦製造:一文了解固態和半固態激光雷達

芯語:激光雷達報告

維科網:集體(ti) 降價(jia) 後,激光雷達玩家們(men) 離盈利更近了?

激光行業(ye) 觀察:一文詳解激光雷達

國海證券、禾賽科技官網、山西證券研究所、佐思汽研、高工智能汽車、 GM Cruise 、 Wind 等,部分圖源網絡

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們