2014年中國智能手機呈現“冰火兩(liang) 重天”格局,借助龐大的國內(nei) 市場及4G契機,國產(chan) 一線品牌出貨量超過三星等國際品牌,同時也帶動了大陸本土零組件廠商的興(xing) 起。中小廠商則在一線品牌的價(jia) 格戰中被殃及池魚,並逐漸被邊緣化。展望2015年,手機產(chan) 品形態將發生哪些變化?誰將被洗掉?誰將成為(wei) 幸存者?海外是否中小手機廠商最後的救命稻草?手機芯片也將風雲(yun) 再起……

如果要回顧2014年的手機行業(ye) ,運營商和“4G”必然是繞不開的話題。就在這一年的3月,中移動停掉了3G產(chan) 品的補貼,將所有的補貼轉向4G市場。反應速度最快的酷派因此在2014年的年頭取得了一個(ge) 開門紅,並成為(wei) 了國內(nei) 4G手機出貨排名第一的廠商。

然而,隨著2014年5月份國資委減少了三大運營商近百億(yi) 補貼,以及接下來的移動反腐,“營改增”稅製改革等。因此2014年上半年4G的發展並不如任意,由於(yu) 4G終端價(jia) 格高、市場進入智能機的存量換機市場,4G並沒有引起大規模換機潮。一季度4G發展遲緩,市場豪賭4G的品牌廠家陷入庫存跌價(jia) 的魔咒。

運營商沒辦法再依靠每年數百億(yi) 的補貼來拉動手機產(chan) 業(ye) 鏈了。焦頭爛額的中移動不得不調整自己的4G產(chan) 品策略,重新提出2014年內(nei) 4G終端保底3,000萬(wan) ,目標5,000萬(wan) 的策略。除此之外,由於(yu) 2014年上半年移動補貼用得太快,中移動開始將補貼對象轉向性價(jia) 比更高的中小品牌。調研機構DisplaySearch的預測也支持這一觀點,DisplaySearch認為(wei) 隨著中國智能手機市場的成長,智能手機不隻數量上實現了快速增長,同時在規格與(yu) 技術也取得了大幅進步。

不隻是CPU的速度與(yu) 多核心架構,同時對於(yu) 4G LTE的需求與(yu) 顯示器麵板的規格相較於(yu) 往年都有大幅度的提升,而平均單價(jia) 卻是不斷下降。中國移動等運營商在2014年宣布補貼政策的改變,往後會(hui) 逐漸減少對OEM或者ODM的製造補貼,同時在未來三年內(nei) 會(hui) 將補貼金額減少至最低金額甚至歸零。補貼政策的改變將對手機製造商與(yu) 品牌產(chan) 生一定的影響,尤其是高端手機品牌受到的衝(chong) 擊的遠大於(yu) 中低端品牌。運營商將在補貼金額壓縮的情況之下減少對高單價(jia) 手機的補貼,將資源轉向中低價(jia) 手機,希望在相同的補貼金額之下,可以銷售更多的智能手機數量。

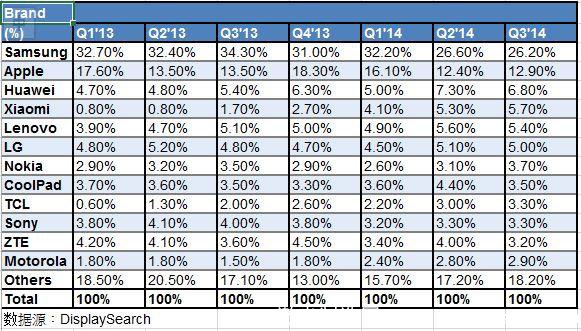

全球智能手機品牌市占率

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們