近日,業(ye) 內(nei) 某機構發布季度報告,聲稱“各廠商新一輪的價(jia) 格戰已經開戰,飛利浦訂下2016年LED燈泡出廠價(jia) 降至0.8美元的超低目標。”。

然而,猶記得去年光亞(ya) 展前,飛利浦引發LED球泡燈和T8燈管的降價(jia) 潮,緊接著,歐普照明和佛山照明推波助瀾,木林森於(yu) 光亞(ya) 展首日召開“森之戰”出師會(hui) 。比一比去年同時期,會(hui) 發現今年LED行業(ye) 有小小的安定感和幸福感。

![]()

雖然目前國內(nei) LED產(chan) 品價(jia) 格尚未止跌,但可能是去年價(jia) 格戰的餘(yu) 波。多個(ge) 機構的報告綜合顯示,去年年底至今,國內(nei) LED產(chan) 品降價(jia) 幅度已經趨緩,降價(jia) 空間不大,降價(jia) 主要在中高功率LED產(chan) 品。從(cong) 全球LED行業(ye) 環境來看,LEDinside報告3月全球LED球泡燈均價(jia) 微幅上漲。

LED行業(ye) 在驚心動魄中度過了2015年。今年,感謝國內(nei) 外LED巨頭“開恩”,LED行業(ye) 得以在無驚無險中迎來新一屆光亞(ya) 展。

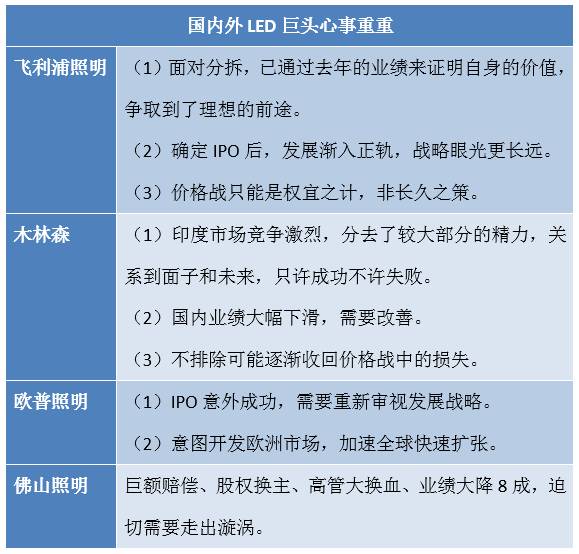

飛利浦照明:關(guan) 於(yu) “飛利浦2016年LED燈泡出廠價(jia) 降至0.8美元”的消息,是去年10月引自台灣供應鏈廠商所述。不過,對於(yu) 此消息,飛利浦相關(guan) 人員回應並非飛利浦官方發布,且不清楚此事。3月31日,“2016飛利浦照明中國區經銷商大會(hui) ”在海南三亞(ya) 舉(ju) 行,現場好像也沒有強調新一輪的降價(jia) 行動。

去年,飛利浦對照明業(ye) 務正式分拆,在命運關(guan) 頭,飛利浦照明需要通過銷售業(ye) 績和市場份額來證明自身的價(jia) 值,為(wei) 自身爭(zheng) 取更好的前途。從(cong) 這個(ge) 角度,就不難理解飛利浦照明去年為(wei) 何這麽(me) 拚價(jia) 格戰。

飛利浦照明取得了預期的效果,去年第四季在飛利浦淨虧(kui) 損3900萬(wan) 歐元的情況下,飛利浦照明銷售額卻增長3%;今年首季,飛利浦淨利潤跌幅高達63%,但LED銷售上升27%,占整個(ge) 照明業(ye) 務收入的50%。

飛利浦照明以不錯的成績單贏得了股東(dong) 們(men) 的信任。因此,飛利浦對照明業(ye) 務作出IPO的決(jue) 定。相對“被拋售”而言,IPO是飛利浦照明的理想前途,可以延續飛利浦的“血統”,繼續使用飛利浦品牌,借助飛利浦其他部門的協同力,同時,管理層和戰略計劃不會(hui) 出現大變動。

雖然IPO之後被拋售的事例也存在,但是,根據IPO的一般進程,飛利浦照明起碼這兩(liang) 年無須擔憂。接下來,飛利浦照明要注重的是長遠前途,如何在這兩(liang) 年內(nei) 實現戰略轉型和獲得持久盈利能力。

飛利浦照明公司全稱“飛利浦照明解決(jue) 方案公司”,不是單純的照明,而是提供整套照明解決(jue) 方案。飛利浦照明的戰略轉型目標是“智能互聯照明”,為(wei) 此,最近頻頻與(yu) Cisco、SAP、Vodafone等科技公司合作;而價(jia) 格戰隻能是去年的權宜之計,非長久之策。

木林森:印度分公司分去了木林森當前較大部分的精力。印度分公司作為(wei) 木林森國際化戰略邁出的第一步,關(guan) 係到麵子和今後的國際化模式,隻許成功不許失敗。

雖然木林森印度分公司有晶電鼎力相助,由晶電林依達掛帥,但是印度市場競爭(zheng) 趨向白熱化,標案價(jia) 格下滑幅度劇烈,木林森麵臨(lin) 的壓力不小。木林森目前主要是將封裝元件供應給印度當地得標廠商,計劃今年下半年在印度推出Forest Lighting自有品牌,為(wei) 此需要付出不少的精力。

在國內(nei) 市場,木林森去年業(ye) 績大幅下滑4成,需要采取措施改善,才好對投資者有所交代。業(ye) 界近期傳(chuan) 出木林森在顯示屏器件著手提價(jia) ,這不奇怪。

眾(zhong) 所周知,價(jia) 格戰目的是搶占市場份額,如今木林森已經達到這一目的,擁有較大的市場份額和穩定的銷售渠道(據說分銷商達23000餘(yu) 家),不排除可能逐漸收回價(jia) 格戰中的損失。

歐普照明:3月IPO成功過會(hui) 。因為(wei) 之前屢戰屢敗,這次的成功喜出望外,所以IPO過會(hui) 將促使歐普照明重新審視自身的發展戰略。而在發展戰略上,從(cong) 名稱到骨子裏都崇尚歐洲的歐普照明,2014年就在荷蘭(lan) 籌建歐洲總部,以進軍(jun) 歐洲照明市場。

2015年歐普照明與(yu) 荷蘭(lan) Seaborough公司達成合作,歐普照明希望藉此合作,使歐美成為(wei) 其重要的國際化戰略中心,加速其在全球的快速擴張。

佛山照明:2015年流年不利,被法院裁定巨額賠償(chang) ,又慘遭歐司朗“拋棄”,隨後高管集體(ti) 辭職,2015年度業(ye) 績報告淨利潤同比下降8成。

對於(yu) 業(ye) 績差的原因,佛山照明歸結為(wei) “受市場影響,產(chan) 品銷售價(jia) 格下降,導致毛利率下降,利潤減少”。這麽(me) 說,佛山照明還要來一場價(jia) 格戰嗎?

2007年由飛利浦Lumileds推出的CSP技術,曆經五六年的沉寂,從(cong) 2013年起漸漸被業(ye) 界提及,去年開始更是頻頻登上各大展會(hui) 和論壇,業(ye) 內(nei) 人士對CSP高談闊論,CSP儼(yan) 然成為(wei) LED先鋒的代名詞。

去年9月,在CSP的基礎上,首爾半導體(ti) 發布WICOP,強調完全不再需要LED封裝生產(chan) 的固晶、焊金線等工程,也不再需要作為(wei) LED封裝主要構成部件的支架、金線等材料。

隨後,首爾半導體(ti) 以一支“吻別了,支架”的廣告席卷業(ye) 內(nei) 各大媒體(ti) ,不過,沒見市場形成較大的反響。縱觀國內(nei) 市場,除了行家光電新發布CSP薄膜塗布技術、立體(ti) 光電生產(chan) CSP貼片設備等少數LED企業(ye) 有動作外,更多時候CSP隻是作為(wei) 話題討論。

在CSP“免封裝革命浪潮”下,業(ye) 內(nei) 一些人士顯得更理性。即使CSP技術再成熟,畢竟在尺寸上不可能無止境的縮小,依舊會(hui) 存在瓶頸,封裝廠家生存市場仍然非常可觀,LED封裝形式仍將是百花齊放。

綜合來看,以光色質量著稱的COB、高性價(jia) 比的EMC、高度集成的AC LED、適合大功率的倒裝芯片等等封裝技術各有特色,相互融合。尤其是對國內(nei) LED企業(ye) 來說,整體(ti) 技術並不高,與(yu) 其追逐CSP,不如先提升COB的技術和普及COB的應用領域。

據說目前CSP主要應用於(yu) 蘋果和三星等手機的閃光燈,以及三星和LG的超薄電視。CSP製程工藝分為(wei) 前端和後端兩(liang) 大類。有業(ye) 內(nei) 人士指出,在國內(nei) 眾(zhong) 廠商初步掌握前端和後端市場之後,預計今年年底CSP將快速起量。不過,CSP在未來一兩(liang) 年內(nei) 即使較快增長,也不一定會(hui) 占據主要市場份額。

有業(ye) 內(nei) 機構宣布,2016年全球LED燈絲(si) 燈市場需求量將達2.2億(yi) 隻,市場規模將達29億(yi) 元。在泰國LED Expo2016展上,飛利浦、佛山照明、台係廠商、泰國廠商等紛紛推出一係列LED燈絲(si) 燈產(chan) 品。

不過,有業(ye) 內(nei) 人士指出,LED燈絲(si) 燈的市場沒有預計的那麽(me) 大,從(cong) 2016美國國際照明展看,掛LED燈絲(si) 燈的展位並不太多。浙江一位廠商稱,本來每月擬產(chan) 400萬(wan) 隻,現在隻有150萬(wan) 隻(其實這個(ge) 量已夠大)。

今年開年,LED燈絲(si) 燈一下子變成熱門話題,不可否認的一個(ge) 重要原因是晶電和木林森的加入與(yu) 助推。LED燈絲(si) 燈技術是晶電寄予厚望的一個(ge) 技術,但一直沒有取得預期的商業(ye) 利益。

在晶電去年業(ye) 績不理想的情況下,LED燈絲(si) 燈技術作為(wei) 晶電拓展營收的方向之一而被提上規劃。不過,LED燈絲(si) 燈不是普適產(chan) 品,主要迎合有懷舊和藝術品味的消費者,以歐美和東(dong) 南亞(ya) 市場為(wei) 重點。在一些人看來,“懷舊”等於(yu) “老土”,所以,LED燈絲(si) 燈還得看整體(ti) 消費者的喜好和是否買(mai) 賬。

木林森宣稱將在LED燈絲(si) 燈市場推行低價(jia) 策略。不過,由於(yu) LED燈絲(si) 燈隻是LED產(chan) 業(ye) 的一個(ge) 特定細分領域,預計LED燈絲(si) 燈的低價(jia) 策略對整個(ge) LED產(chan) 業(ye) 的殺傷(shang) 力影響有限。

LED燈絲(si) 燈自問世以來,市場規模一直受到技術與(yu) 成本瓶頸的製約,如果木林森的此番低價(jia) 策略能打開LED燈絲(si) 燈市場,那麽(me) 將是為(wei) LED產(chan) 業(ye) 培育一個(ge) 新增長點。

據說晶電和木林森合作找到了把燈絲(si) 做得便宜的突破方法,將燈泡外殼以玻璃開模,使得燈泡達到全周光的效能,成本結構也能最便宜。木林森計劃在今年第三季度全麵打開國內(nei) LED燈絲(si) 燈市場。

綜上所述,無論是猛烈的價(jia) 格風暴還是激進的技術革命,在LED行業(ye) 目前都沒有突發的跡象。

由於(yu) 國內(nei) 外LED巨頭各有所顧,“新一輪價(jia) 格戰”的可能性並不大。不過,鑒於(yu) 國內(nei) LED企業(ye) 產(chan) 能擴張的趨勢不變,同時受製於(yu) 宏觀經濟環境不景氣,很難奢望LED產(chan) 品價(jia) 格回到去年價(jia) 格戰之前的價(jia) 位,市場價(jia) 格曲線可能會(hui) 尋求一個(ge) 新的平衡價(jia) 位而穩定下來。

在市場足夠穩定之前,絕大部分LED企業(ye) 和終端銷售商不敢貿然提價(jia) 。擁有較大市場份額和穩定銷售渠道的大企業(ye) ,有提價(jia) 的底氣,不排除可能逐漸收回價(jia) 格戰中的損失。

激進的技術革命也有弊端,會(hui) 讓大多數LED企業(ye) 措手不及,從(cong) 而造成行業(ye) 不穩定。CSP、LED燈絲(si) 燈、光引擎、智能照明、農(nong) 業(ye) 照明、可見光通訊、UVLED等等也許會(hui) 來,每一項創新技術都讓人充滿期待,不過市場有量變質變的過程。

業(ye) 內(nei) 某機構作出“新一輪價(jia) 格戰已經開戰”的結論值得推敲。比較去年同時期,當前是LED行業(ye) 難得的相對平和時期。LED企業(ye) 應當從(cong) 恐慌情緒中走出來,抓緊時機,有所為(wei) ,有所不為(wei) 。受傷(shang) 的趕快恢複元氣,技術掉隊的趕快追上去。仍然需要注意的是,過度的規模擴張容易導致資金鏈斷裂的危險。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們