國外或破產(chan) 或合並,國內(nei) 則競爭(zheng) 激烈,國內(nei) 外的激光雷達行業(ye) 呈現出“冰火兩(liang) 重天”的局麵。日前,激光雷達上市公司Quanergy Systems公告顯示,紐約證券交易所監管人員已決(jue) 定啟動對該公司的退市程序,因其連續30天交易市值不滿足交易所規定的1500萬(wan) 美元的下限。

無獨有偶,下半年以來,數個(ge) 曾經風靡資本市場的國外激光雷達企業(ye) 均被曝出經營困難。10月,被譽為(wei) 激光雷達鼻祖的Ibeo公司宣告破產(chan) ,11月後Velodyne、Luminar、Ouster等頭部公司紛紛傳(chuan) 出裁員與(yu) 虧(kui) 損擴大的消息。

與(yu) 國外市場“寒冬”不同,國內(nei) 市場的賽道則愈加火熱。一個(ge) 星期內(nei) ,禾賽、速騰聚創、亮道智能相繼公布了自己固態補盲激光雷達產(chan) 品的新進展。分析人士認為(wei) ,在新能源、智慧汽車領域,中國擁有全球最好的產(chan) 業(ye) 落地場景、最大的市場容量和絕佳的創新、創業(ye) 基礎設施環境,而激光雷達產(chan) 業(ye) 很可能會(hui) 複製中國廠商在動力電池領域的發展,後來居上最終成為(wei) 全球的產(chan) 業(ye) 主導者。

激光雷達刮起“補盲”風

激光雷達的技術演進路線可以分為(wei) 機械式到半固態再到純固態三個(ge) 階段。其中,純固態激光雷達被認為(wei) 是未來的主流技術方向。而從(cong) 上述三個(ge) 企業(ye) 發布的產(chan) 品來看,除了在產(chan) 品參數上有所區別,企業(ye) 在純固態激光雷達方麵的布局,都指向一種產(chan) 品形態:采用Flash技術的純固態近距補盲激光雷達。

當前,“上車”的激光雷達普遍為(wei) 長距離雷達,位於(yu) 車頂或者前保險杠,用於(yu) 探測車輛前方障礙物,最遠有效探測距離視雷達型號不同可以做到150m~250m,水平視場角一般為(wei) 120°、垂直25°,但車輛兩(liang) 側(ce) 信息的探測是缺失的。

相比之下,定位補盲的廣角短距激光雷達,其探測距離雖然比主激光雷達要近,但能提供更廣的垂直視場角度,對於(yu) 補盲這件事來說,有著更強的針對性,其可以用於(yu) 補充長距離激光雷達無法顧及的盲區。

有觀點認為(wei) ,當前L2+及L3級以上自動駕駛的逐漸普及,也成為(wei) Flash純固態近距補盲激光雷達量產(chan) 的推動因素。據了解,當前已經有數家車企將高階輔助駕駛開進城市開放道路,但其在安全性、平順性方麵都有待進一步提升。

例如,在高速或城區行駛時,因車輛加塞而導致的緊急避讓場景時常發生。而在側(ce) 向的補盲激光雷達,可讓車輛前向感知水平視場角擴大至180°及以上,有效減少事故發生,擴大未來L3級及以上自動駕駛的應用範圍,而這也被亮道智能CEO劇學銘認為(wei) 是公司布局補盲激光雷達的原因之一。

此外,上述企業(ye) 也將補盲激光雷達的SOP(small-outline package,開始量產(chan) )時間鎖定在了2023年。據悉,禾賽的近距補盲激光雷達FT120預計於(yu) 2023年下半年開啟量產(chan) 交付;速騰聚創的固態補盲激光雷達E1的SOP時間也在2023年下半年。

“亮道補盲激光雷達LDSatellite的SPAD芯片已經通過AEC-Q100認證,SOP時間則是在2023年三季度。”亮道智能方麵表示,其正在建設全自動化的生產(chan) 線,該生產(chan) 線設計產(chan) 能50萬(wan) 台/年,預計明年第一季度投入使用。

國內(nei) 外市場“大相徑庭”

在密集發布產(chan) 品的同時,國內(nei) 的激光雷達行業(ye) 也愈發受到資本市場的關(guan) 注。近日,亮道智能完成超億(yi) 元人民幣B1輪融資,本輪融資將用於(yu) 加大車規級激光雷達產(chan) 品研發投入;速騰聚創此前也尋求在新一輪融資中籌集約1.5億(yi) 美元,以支持其產(chan) 品擴張。

對比之下,國外激光雷達賽道在近段時間接連傳(chuan) 出的幾個(ge) 大新聞,關(guan) 鍵詞要麽(me) 是破產(chan) ,要麽(me) 就是合並重組。據外媒報道,美國激光雷達公司Velodyne和Ouster正在尋求合並,以通過雙方業(ye) 務上的深度協同,尋找一條更快的盈利路徑。

值得注意的是,Velodyne一直被認為(wei) 是激光雷達領域絕對的龍頭。Velodyne在2020年上市後,股價(jia) 曾於(yu) 當年底達到最高峰22.82美元/股。但2021年下半年開始,該公司股價(jia) 開始持續滑坡。目前,Velodyne的股價(jia) 已經跌至不足1美元,今年內(nei) 累計跌幅約79.1%。

“海外雷達企業(ye) 起步偏早,但因關(guan) 鍵技術問題沒解決(jue) 導致遲遲無法量產(chan) ,財務報表不好看,因此出現各種問題。”中博聯智庫特聘專(zhuan) 家張翔稱,“Velodyne早期賣得很貴,但當車企給他們(men) 訂單的時候卻遲遲不能交付,現在他們(men) 已經從(cong) 中國市場退出來了。現在激光雷達關(guan) 鍵技術都是中國企業(ye) 在攻克。”

“國外車企的係統性開發模式,一個(ge) 新技術或者新車型的開發周期相對更長。這也意味著,如果激光雷達公司沒有在一個(ge) 開發周期內(nei) 拿到訂單,就會(hui) 在相當長的一段時間內(nei) ,出現空窗期。”劇學銘告訴《每日經濟新聞》記者。

劇學銘認為(wei) ,國內(nei) 的主機廠普遍對激光雷達的接受度更高,因此,國內(nei) 玩家在本土也有著下遊需求的優(you) 勢。

激光產(chan) 業(ye) 研究院數據顯示,2021年為(wei) 激光雷達“上車”元年,2022年成為(wei) 激光雷達的量產(chan) 大年,從(cong) L2級別輔助駕駛到L3+自動駕駛跨進。

2021年1月,蔚來在NIO day上宣布ET7全係搭載激光雷達,掀起了中國車企定點激光雷達的浪潮,隨後,小鵬、北汽極狐、上汽智己、上汽飛凡、廣汽埃安、理想、高合、威馬等造車新勢力和傳(chuan) 統車企新能源品牌,都紛紛宣布即將量產(chan) 或交付的新車型將搭載激光雷達。這些車型最晚都是在2022年交付,2023年有望成為(wei) 激光雷達的投資風口年。

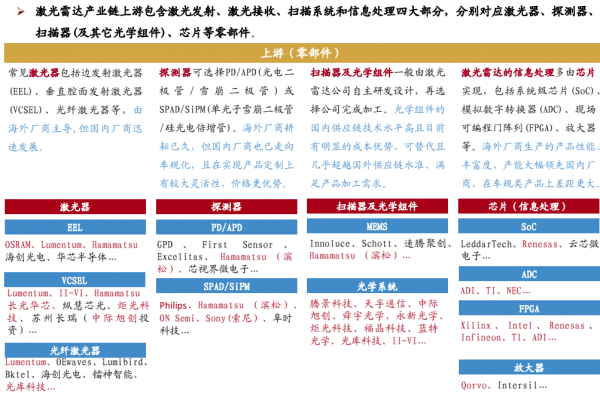

➢ 激光雷達由發射模塊、接收模塊、主控模塊以及掃描模塊(如有)構成。激光雷達BOM 成本主要是三部分:(1)硬件、電子模塊;(2)光學模塊和(3)結構模塊。硬件模塊(50%~60%):發射器和接收器都需要各自配套PCB板;FPGA板主要負責運算;以及主控板和電源模組;光模塊(10~15%):以發射和接收這兩(liang) 個(ge) 二極管展開的光通道,包括反射鏡,透鏡,棱鏡還有窗口玻璃等;結構模塊(25%):支撐光學模塊和硬件模塊內(nei) 部的一些支架,包括電機、軸承、支架、殼體(ti) 。

✓ 激光發射器:VCSEL較EEL成本優(you) 勢明顯,905、1550或將共存。從(cong) 驅動方式來看,采用VCSEL激光器作為(wei) 麵光源的電光轉換效率、集成度和可製造性更高,將逐步取代EEL;從(cong) 光源波長來看,1550nm或將在海外及國產(chan) 高端車型中使用,目前仍需解決(jue) 成本問題;905nm基於(yu) 價(jia) 格優(you) 勢在中低端車型中將更受歡迎。

✓ 光學係統:激光雷達中包含大量的光學和電子元器件。國內(nei) 供應鏈優(you) 勢顯著,壁壘在於(yu) 質量管控&一致性。光學部分是以發射和接收這兩(liang) 個(ge) 二極管展開的光通道,包括反射鏡,透鏡,棱鏡還有窗口玻璃等;其中,轉鏡50%;窗口片:20%;透鏡、準直鏡、濾光片30%。上遊的光學組件提供廠商較多,且廠商來自多個(ge) 不同的領域,包括消費電子領域、光通信領域以及光纖激光器領域,我們(men) 認為(wei) ,未來量產(chan) 階段,擁有一定技術壁壘和充沛產(chan) 能優(you) 勢的廠商有望成為(wei) 市場主流玩家。

✓ 探測器:國內(nei) 廠商走向車規,從(cong) APD向SPAD、SiPM進階。SiPM和SPAD基於(yu) 蓋革模式,具有高靈敏度、高增益、供電電壓低、一致性極好等優(you) 勢,有助於(yu) 實現符合車規、高增益、低成本、尺寸緊湊的傳(chuan) 感器,適用於(yu) 汽車長距離激光雷達的微光探測場景。

➢ 投資建議:激光雷達裝配率有望在2023-2025年之間出現明顯提速拐點,打開千億(yi) 市場規模。

全球激光雷達千億(yi) 市場亟待開啟

車載激光雷達將逐步成為(wei) 車載雷達主力。根據Yole計算及預測,2021年車載雷達市場規模為(wei) 58億(yi) 美元,2027年將達到128億(yi) 美元(約合人民幣856億(yi) 元),CAGR為(wei) 14%。國際電聯(ITU)預測,2030年,歐洲的車載雷達滲透率將達到65%,美國將達到50%。其中,2021年車載激光雷達(無人駕駛+ADAS)市場規模為(wei) 2億(yi) 美元,2026年將超過28.75億(yi) 美元(約合人民幣192億(yi) 元),約占比整個(ge) 車載雷達市場的26%,比2021年高出22個(ge) 百分點,CAGR高達66%。乘用車和Robotaxi/Robotruck持續增長的需求成為(wei) 車載激光雷達市場的驅動因素。

➢ 無人駕駛及ADAS將超過地圖測繪,主導激光雷達市場。根據Yole預測,激光雷達2021年的全球市場規模為(wei) 20.6億(yi) 美元,2026年將達到57億(yi) 美元,其中車載激光雷達的占比將從(cong) 2021年的11%增長至2026年的50%。

激光雷達的分類:從(cong) 機械式到固態化

➢ 機械式激光雷達技術成熟度較高,供應鏈成熟,但由於(yu) 固有缺陷(機械部件壽命短、成本高、體(ti) 積大、調試裝配複雜等),目前車企宣布的L3量產(chan) 車項目均選用固態/混合固態激光雷達方案。

➢ 目前混合固態激光雷達技術已初步成熟,各家廠商量產(chan) 項目陸續落地。

機械式激光雷達

原理:將激光線束豎向排列形成一個(ge) 麵,通過械旋轉部件轉動這個(ge) 麵,掃描周圍環境呈現出三維立體(ti) 圖形。16 線、32 線、64 線就是豎向排列線束的數量,數量越多-密度越大-精度越高-計算機處理信息量更大。

√ 優(you) 點:環形掃描,多線激光器設計,供應鏈成熟。

×缺點:體(ti) 積大;調試、裝配工藝複雜,生產(chan) 周期長,成本高;機械部件壽命不長(約1000-3000小時),難以滿足車規級要求(至少1萬(wan) 小時以上)。

¥價(jia) 格:大幾千至十幾萬(wan) 不等

主要廠商:Velodyne、禾賽科技、速騰聚創等

混合固態激光雷達

原理:通過MEMS微鏡/轉鏡替代傳(chuan) 統機械式選準裝置,實現垂直方麵的一維掃描。

√ 優(you) 點:體(ti) 積小、成本低、裝調效率高、分辨率高。

×缺點:信噪比低、有效距離短、 FOV 窄。

¥價(jia) 格:部分廠商目標量產(chan) 價(jia) 格下探至千元人民幣級別

主要廠商:Luminar、Innoviz、Valeo、速騰聚創、圖達通、禾賽科技、華為(wei) 等

固態激光雷達技術方案包括光相控陣(OPA)和FLASH兩(liang) 種,具有數據采集速度快、分辨率高、成本低等特點,但目前技術成熟度較低。

固態激光雷達(FLASH)

原理:無須掃描,短時間內(nei) 發射出一大片覆蓋探測區域的激光,再以高度靈敏的接收器來完成對於(yu) 環境圖像的測繪。

√ 優(you) 點:成本低

×缺點:有效距離短、分辨率低

價(jia) 格:Ouster 的32線固態激光雷達起步在3500-16000美元不等。

主要廠商:Ouster、大陸、Sense Photonics等

固態激光雷達(OPA)

原理:采用FMCW測距方式,激光器功率均分到多路相位調製器陣列,光場通過光學天線發射,在空間遠場相幹疊加形成一個(ge) 具有較強能量的光束。通過施加不同相位,可以獲得不同角度的光束形成掃描的效果,無需機械掃描。相控陣利用的是波的幹涉效應,多個(ge) 波相互疊加時,有的方向增強,有的方向抵消,通過天線的相位差控製主光束的角度,進而實現掃描的功能。

√ 優(you) 點:尺寸小、指向靈活、掃描速度快、功耗低、成本低、精度高等

×缺點:技術難度大

價(jia) 格:部分廠商目標量產(chan) 價(jia) 格下探至千元人民幣級別

主要廠商:Quanergy等

建議關(guan) 注:【速騰聚創】、【圖達通】、【禾賽科技】等整機廠;激光雷達上遊光學組件率先受益激光雷達上量,光模塊產(chan) 業(ye) 鏈有望快速切入激光雷達領域,具備垂直一體(ti) 化優(you) 勢的平台型公司有望從(cong) 光學組件切入主流市場,並逐步提供其他重要的光學組件產(chan) 品以及有源器件封裝服務,逐步增加單雷達的價(jia) 值量,重點推薦【天孚通信】、【中際旭創】;建議關(guan) 注【騰景科技】、【光庫科技】、【永新光學】 (中小盤覆蓋) 、 【福晶科技】 (電子組覆蓋) 、 【藍特光學】 (電子組覆蓋)等;激光發射器VCSEL芯片國產(chan) 替代逐步興(xing) 起,具備設計、外延、封裝及采購上遊芯片集成光學組件提供發射模組的公司值得持續關(guan) 注,建議關(guan) 注【炬光科技】 (電子組覆蓋) 、【長光華芯】(電子組覆蓋)、蘇州長瑞。

➢ 風險提示:技術路徑選擇風險、自動駕駛推進不及預期、市場競爭(zheng) 價(jia) 格降幅加劇。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們