隨著全球製造業(ye) 的增長,激光器的銷售收入也在增加

對於(yu) 全球工業(ye) 激光器和係統市場在2014年的發展,盡管這並不是2008/2009年經濟危機結束以來最穩定的一年,我們(men) 報以積極的態度。過去的五年中,隨著發達國家和新興(xing) 工業(ye) 國家經濟的增長,激光器及其係統的銷售收入逐年上升。2014年,由於(yu) 中國市場的疲軟,這一增長開始放緩,中國是全球最大的工業(ye) 激光市場,這個(ge) 國家正處於(yu) 一個(ge) 轉型的階段,國內(nei) 廠家把目光轉向全球市場,該市場充斥著擁有國內(nei) 知識產(chan) 權的產(chan) 品。中國市場的下滑對歐洲(激光器產(chan) 品的主要出口國)有著直接的影響,從(cong) 而也對歐洲的經濟疲軟造成了影響。

俄羅斯在2014年的銷售本應領跑不結盟工業(ye) 國家(巴西、俄羅斯、印度和中國[金磚四國]),但因為(wei) 其餘(yu) 幾個(ge) 大國對其進行經濟製裁,其他金磚國家也沒有出彩:巴西仍然在整理政治動蕩帶來的負麵影響;印度在第三季度由於(yu) 汽車銷售的增長而有所好轉,但是這仍然不夠,而且也太遲了;2014年11月,中國的工業(ye) 采購經理人指數(PMI)令人難以置信地降到了50%以下。而德國(全球工業(ye) 激光出口市場的領導者)的經濟出現了下降的轉變,造成製造業(ye) 的表現在過去幾個(ge) 月急劇下滑,雖然仍然是正增長,但是已不足以推動整個(ge) 歐盟的發展。

值得慶幸的是,美國和英國的製造業(ye) 成為(wei) 兩(liang) 盞明燈,英國的經濟實力讓大家感到驚訝,而美國的製造業(ye) 則依靠出口獲得持續18個(ge) 月的繁榮。展望2014-2015年的前景,美國激光行業(ye) 增長的關(guan) 鍵在於(yu) 適度刺激建築設備、汽車、軌道交通的生產(chan) ,商業(ye) 航空航天和能源市場將會(hui) 有所增長。然而,農(nong) 業(ye) 設備市場明年將麵臨(lin) 著下滑。

激光及設備供應商在2014年的業(ye) 績基本達到了預計的目標,不過從(cong) 目前2015年的訂單情況來看,很難實現預期。

全球工業(ye) 激光器市場

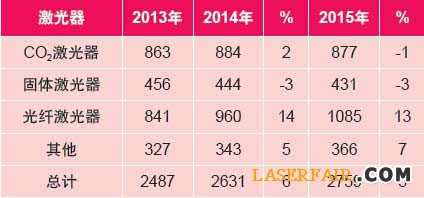

不考慮2014年全球製造業(ye) 的增長,在光纖激光器產(chan) 銷兩(liang) 旺的勢頭的推動下,工業(ye) 激光器的銷售同比2013年平均增加了6%。在表1中,我們(men) 根據領先的供應商在2014年初發表的年度業(ye) 績報告,而對2013年的總銷售數字進行了調整。

表1:工業(ye) 激光器的銷售收入(貨幣單位:百萬(wan) 美元)

來源:Strategies Unlimited/Industrial Laser Solutions

無論是簡單的打標係統,還是複雜的多軸焊接係統,將這些集成了工業(ye) 激光器的加工係統應用於(yu) 各種製造工藝中,可以幫助用戶提高生產(chan) 力和盈利能力。這些加工係統已經在一些重點行業(ye) 得到了廣泛應用,推動了製造業(ye) 從(cong) 2008/2009年全球經濟危機的深淵中逐步複蘇,包括能源、運輸、農(nong) 業(ye) 機械、航空航天、通信、醫療器械和金屬製品。這些行業(ye) 預計將會(hui) 在21世紀的第二個(ge) 十年中繼續在全球範圍內(nei) 進行擴張和發展。簡而言之,工業(ye) 激光技術將與(yu) 不斷增長的應用市場共同成長。自經濟危機以來,工業(ye) 激光器一直保持著12.18%的複合年均增長率(CAGR)。

2014年,工業(ye) 激光器的銷售收入增長了6%,其中光纖激光器的增長率達到了14%,後者自經濟危機以來的複合年增長率達到33.58%。2014年光纖激光器在總的工業(ye) 激光器市場中所占比例為(wei) 36.5%,同比上一年提高了8%,而工業(ye) 激光器的其他子類別隻有2%的增長。

CO2激光器的銷售收入增長了2%,盡管它的部分市場份額已經被高功率光纖激光器搶占,後者目前在金屬切割行業(ye) 的滲透率超過了30%。而由於(yu) 受到了低功率光纖激光器的競爭(zheng) ,固體(ti) 激光器在打標市場的份額下降了3%;高功率碟片激光器和超快脈衝(chong) (UFP)激光器在微加工領域的銷售收入有所增加,從(cong) 而降低了它們(men) 的損失。在其他類別中,高功率半導體(ti) 激光器和準分子激光器(瞄準了利基市場)實現了5%的銷售增長。

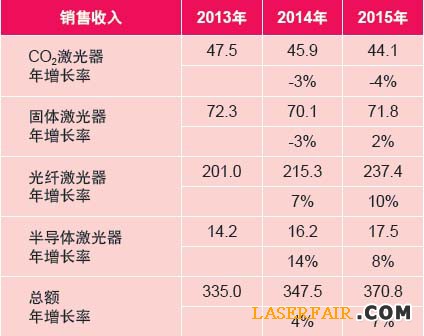

表2展示了工業(ye) 激光器在材料加工應用領域的情況。本刊使用了由我們(men) 的合作夥(huo) 伴Strategies Unlimited公司建立的類別,其中材料微加工領域包括了所有激光功率小於(yu) 1千瓦的應用,而材料加工領域則覆蓋了激光功率大於(yu) 等於(yu) 1千瓦的應用。本刊沒有發布應用於(yu) 遠紫外和極端遠紫外光刻領域的激光器的銷售收入。根據Strategies Unlimi ted的報告,這一領域的銷售收入為(wei) 9.08億(yi) 美金, 比2013 年增加了15%,並且預計在2015年將獲得18%的增長率。一些國際市場報告在其工業(ye) 材料激光加工的報告中也囊括了這項應用。

表2:所有的工業(ye) 激光材料加工市場的銷售收入

(貨幣單位:百萬(wan) 美元)來源:Strategies Unlimited

在2014年,打標領域大約占據了工業(ye) 激光器總銷售收入的13%,材料微加工約占23%的份額,材料加工則以63%的份額占據了主導地位——主要是由於(yu) 該領域使用的激光器的銷售價(jia) 格比較高。2014年總的銷售增長率約為(wei) 6%, 這是因為(wei) 金屬加工(主要是切割和焊接)用的高功率激光器銷售的增加(約8%)。在這些應用領域中,CO2激光器和光纖激光器展開了激烈的競爭(zheng) 。係統集成商紛紛各顯神通,例如通快(TRUMPF)在其係統中集成了CO2激光器、固體(ti) 激光器和光纖激光器,Amada公司則把他們(men) 自己的光纖激光器和CO2激光器集成到切割係統中,可以為(wei) 客戶提供不同激光源的係統。其他公司,包括Bystronic、Mazak、Mitsubishi、Prima Power和Ermaksan,也能提供各種輸出功率水平的激光切割係統。

我們(men) 對於(yu) 2015年銷售增長的預計是以目前混亂(luan) 的全球經濟形勢為(wei) 基礎。正如2014年11月英國首相在澳大利亞(ya) 有爭(zheng) 議的G20峰會(hui) 閉幕式上描述全球經濟形勢時所言:“紅色警示燈正在閃爍。”

打標/雕刻市場保持強勁勢頭

如表3所示,長久以來,打標/雕刻市場就是推動低功率激光類別增長的主要動力。我們(men) 回顧工業(ye) 激光器從(cong) 1970年開始的表現,發現隻有在兩(liang) 個(ge) 重要的市場逆轉點(1993年和2008年-2009年)時打標/雕刻市場的銷售才有所下降。雖然用於(yu) 雕刻的封離型CO2激光器和用於(yu) 打標的固體(ti) 激光器在2014年的銷售增長率為(wei) 負數,但這並不具有指示性,它隻反映了當前銷售價(jia) 格在亞(ya) 洲的競爭(zheng) 情況,亞(ya) 洲是這些激光器的最大市場。在這個(ge) 市場,現在主要是靠質量來取勝,因為(wei) 低功率光纖激光器和CO2激光器的成本使得利潤難以維持。不過,銷售數量在2014年繼續保持了個(ge) 位數的增長,預計在2015年還會(hui) 略微增加。

表3:用於(yu) 打標/雕刻的激光器的銷售比值

(貨幣單位:百萬(wan) 美元)來源:Strategies Unlimited

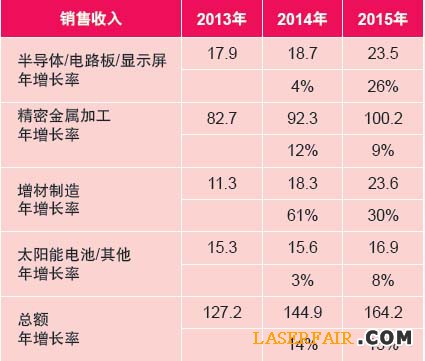

微加工的起飛

工業(ye) 激光市場有很大一部分分裂成很多個(ge) 利基市場。例如,微加工激光被用來製造應用於(yu) 醫學和生物領域的金屬和生物可吸收支架和過濾器,它們(men) 還發現可以用於(yu) 製備微流體(ti) 組件、玻璃PCB基板、芯片實驗室和手機/平板電腦顯示屏。UFP激光器可以加工一些脈衝(chong) 較長的固體(ti) 激光器所不能處理的材料,如聚四氟乙烯和尼龍。本刊將激光微加工領域(表4)分為(wei) 四類:半導體(ti) /PC板、精密金屬加工、增材製造和其他,這些領域適用於(yu) 輸出功率小於(yu) 1kW的所有類型的激光器。這使得我們(men) 可以統計應用於(yu) 這些細分市場的激光器的數據總和。

表4:用於(yu) 微加工的激光器銷售比值(小於(yu) 1kW)

(貨幣單位:百萬(wan) 美元)來源:Strategies Unlimited

表4將微加工分為(wei) 三個(ge) 大的分類以及雜項,從(cong) 表中我們(men) 能看到半導體(ti) 工業(ye) (一個(ge) 典型的周期性行業(ye) )的設備訂單下滑帶來的影響。再加上精密金屬加工這個(ge) 主要行業(ye) 的不確定性,導致2014年的銷售收入下降了2%。不過積極的一麵是,3D打印技術煥發出極大的活力,引起了持續而廣泛的關(guan) 注。這提高了眾(zhong) 多工業(ye) 對增材製造(用高功率激光直接金屬沉積技術來製造零部件)的接受度。最終在這一領域的激光器銷售收入增加了34%,並且在2015年還會(hui) 有更大的增長潛力,預期增長率將達到62%。

由於(yu) 政府采取了補貼措施以刺激消費者需求,和太陽能電池及太陽能電廠的組件加工有關(guan) 的應用市場為(wei) “其他”類別的增長率(12%)做出了貢獻。業(ye) 已證明激光器在太陽能電池/組件的整個(ge) 製造鏈中都扮演著重要角色:矽片的修邊和切割,(取代了線鋸切割,從(cong) 而不需要使用高溫擴散爐來完成摻雜)、電池表麵的劃線、檢測太陽能電池中的缺陷和太陽能電池的性能測試。和其他的工藝和技術相比,激光器在質量或成本(或兩(liang) 者都是)方麵表現出競爭(zheng) 優(you) 勢和優(you) 越的性能,尤其是現在新的太陽能電池結構和平台業(ye) 已被接受,使得專(zhuan) 家們(men) 對進一步擴大激光器在這一領域的應用報以熱烈的期待。

近年來,CO2激光係統在鑽孔方麵的交貨量首次有所下降,某種意義(yi) 上來說,印刷電路板行業(ye) 在2014年的增長放緩對其造成了影響。

新技術推動微加工向前進

從(cong) 表5 中我們(men) 可以看到,光纖激光器在日益增長的微加工市場的崛起對固體(ti) 激光器造成了影響。這些光纖激光器在與(yu) 等效的固體(ti) 激光器競爭(zheng) 的過程中,展現出在功率效率上的成本優(you) 勢,並且維護費用低。超快激光微加工市場充滿商機,目前主要有由20多家公司提供的皮秒和飛秒級固體(ti) 激光器,以及由另外6家公司提供的皮秒光纖激光器。

表5:用於(yu) 微加工的激光器種類(貨幣單位:百萬(wan) 美元)來源:Strategies Unlimited

高功率激光器商機無限

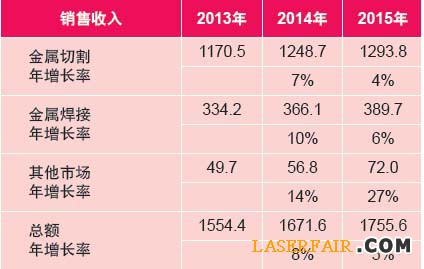

高功率激光器占據了工業(ye) 激光器市場總銷售收入的63%,在增長勢頭方麵也處於(yu) 領先地位,它們(men) 較高的銷售價(jia) 格也對該市場的數據做出了貢獻。因為(wei) 其大部分應用都屬於(yu) 金屬加工領域,例如航空航天、運輸和金屬製品(應用於(yu) 以下領域的切割和焊接:中國的高速列車;美國的飛機零部件;歐洲、中國和美國的汽車零部件;歐洲的造船業(ye) ),所以這些激光器獲得了最大的關(guan) 注。

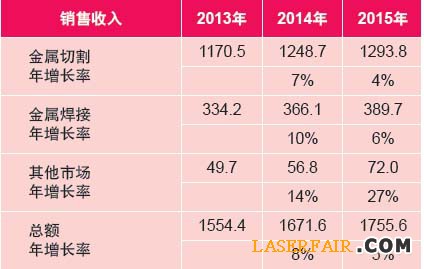

從(cong) 表6來看,2014年材料加工領域的銷售收入有75%來自於(yu) 金屬激光切割,主要是金屬板材切割。綜合來看,這一領域的銷售收入幾乎占據了所有工業(ye) 激光器銷售收入的50%,從(cong) 這個(ge) 意義(yi) 上來說,高功率激光器充滿著商機,至少從(cong) 銷售數字來看是這樣。激光焊接方麵的銷售收入在2014年增加了10%,它在所有工業(ye) 激光器的銷售總額中占據了14%的份額。

在其他類別中,高功率激光器主要用於(yu) 諸如表麵處理和鑽孔等工業(ye) 應用。渦輪發動機市場對鑽孔需求的飆升推動了鑽孔應用的複興(xing) ,近幾年來,由於(yu) 美國開始削減軍(jun) 費開支,來自國防部門的噴氣式飛機發動機訂單有所降低,但是來自客機訂單的增加彌補了這一損失。

展望未來,全球經濟的發展在未來三年中仍將保持適度而不平衡的增長勢頭,這將再一次讓投資增長的步伐放緩,尤其是在中國的金屬切割和焊接市場,這是高功率激光器的最大市場。因此,高功率激光加工領域在2015年將保持適度增長(5%)。

光纖和其他激光器的“戰爭(zheng) ”

在上述兩(liang) 個(ge) 工業(ye) 激光器領域,增長主要來自光纖激光器對一些市場的進一步滲透,這些市場之前主要由其他激光器主宰。最好的例子就是高功率激光加工領域,在這裏,千瓦級別的光纖激光器成功地占據了一席之地,之前這裏主要是高功率 CO2激光器。例如原先由千瓦級的CO2激光器主導的金屬鈑金切割市場,現在有超過30%的市場份額被光纖激光器占據,據預測,到2016年光纖激光器在這一市場的滲透率將會(hui) 超過50%。

表6:用於(yu) 材料加工的激光器的銷售收入(≥1kW)

(貨幣單位:百萬(wan) 美元)來源:Strategies Unlimited

據估計,在2014年,集成到切割係統中的高功率激光器的銷售量大約有6000台,其中主要都是CO2激光器,而根據光纖激光器的支持者所說,這些激光器在金屬加工中的應用情況並不太好。表7中,CO2激光器的銷售收入增加了3%。而光纖激光器的銷售收入增加了17%;光纖激光器大部分的增長是以CO2激光器的犧牲為(wei) 代價(jia) 。在2014年,CO2激光器的銷售收入占據了總銷售收入的43%,光纖激光器占36%。到2015年,這一數字預計將持平,CO2激光器是40%,光纖激光器是39%。2014年10月,在EuroBLECH展會(hui) (兩(liang) 年一屆)上展示了49台工業(ye) 激光係統,其中有43台使用了光纖激光器,使用CO2激光器的隻有6台。而6年前在同樣的展會(hui) 中,展示的CO2激光器有23台,而光纖激光器隻有4台。

對固體(ti) 激光器來說,即便是UFP激光器的銷售保持強勁,同時德國通快公司的高功率碟片激光器也表現不俗,但是光纖激光器在2014年對其關(guan) 鍵應用市場的蠶食仍然讓固體(ti) 激光器的銷售收入受到了損失。固體(ti) 激光器在打標市場占據的份額不大,主要是激光深雕刻領域,但即使是在這一市場,價(jia) 格壓力也壓低了銷售收入的增長。

展望2015年

大多數經濟學家對2015年全球經濟形勢的預測並不令人鼓舞。國際貨幣基金組織將2015年全球增長率的預測數字下調至3.2%,而三年前這一數字是4.8%。就經濟形勢的走向而言,這裏有太多的問號——中國、中歐、俄羅斯、中東(dong) 、巴西和日本,以致我們(men) 很難預測到2015年工業(ye) 激光市場的前景。許多工業(ye) 激光產(chan) 品的供應商正保持著觀望的態度,當他們(men) 麵對投資者、分析師和記者時,會(hui) 用諸如“適度而不平衡地增長”這樣的話語來尋求安慰。本刊通過對大量工業(ye) 激光器、激光係統和相關(guan) 產(chan) 品的供應商進行調查以後得出了這一共識:2015年的情況可能將類似2014年,整體(ti) 銷售收入增長率約為(wei) 5%。在這一數字背後,我們(men) 還將看到,金屬鈑金切割市場的高功率CO2激光器將繼續下降,高功率固體(ti) 激光器的使用量也將持續減少,例如,用於(yu) 智能手機的藍寶石蓋板切割的中止。

另一方麵來說,來自其他領域的發展為(wei) 市場的整體(ti) 銷售收入增長添磚加瓦。光纖激光器預計將達到兩(liang) 位數的增長率(13%),高功率二極管激光器在汽車工業(ye) 的收獲將超過2014年。

此外,光纖、高功率二極管和準分子激光器銷售收入的總和將第一次超過CO2和固體(ti) 激光器的總和。

表7:用於(yu) 材料加工的激光器種類(≥1kW)

(貨幣單位:百萬(wan) 美元)來源:Strategies Unlimited

本報告提出了兩(liang) 個(ge) 觀點。第一,工業(ye) 激光器現在主要服務於(yu) 全球製造業(ye) 市場;因此,它們(men) 對全球經濟格局的變化很敏感。第二,工業(ye) 激光器現在是全球機床銷售的一個(ge) 組成部分,也會(hui) 像機床一樣對國際經濟形勢的變化做出反應。現在,觀察機床的銷售增長趨勢,將幫助我們(men) 更好地預測全球工業(ye) 激光器的銷售增長。

根據本刊收集的數據,除了在兩(liang) 個(ge) 全球經濟低迷的時期,工業(ye) 激光器的銷售收入45年來保持著17.43%的複合年增長率。而根據我們(men) 獲得的信息,未來七年,在那些保持強勁增長的工業(ye) 領域的推動下,工業(ye) 激光器市場仍有很大可能獲得較高的個(ge) 位數的增長率。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們