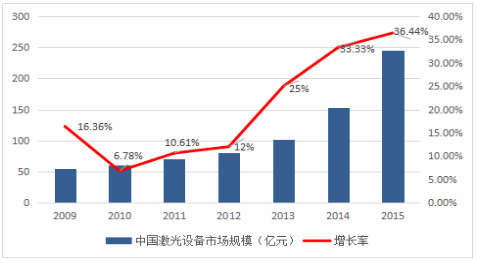

fun88官网平台加工設備市場規模和增長率

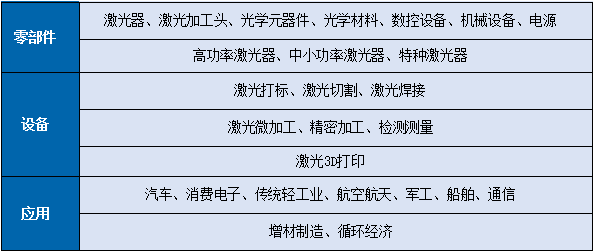

激光產(chan) 業(ye) 鏈分析

行業(ye) 現狀

激光器占到整個(ge) 激光加工設備成本的40%-50%,目前應用普及型為(wei) 500W激光器,國內(nei) 激光器製造工藝薄弱,主要依靠進口,激光器市場的話語權長期掌握在IPG、SPI、GSI、Nufern、Coherent、JDSU等國外廠商手中,國內(nei) 中遊激光設備生產(chan) 企業(ye) 對上遊的議價(jia) 能力極弱。在技術層麵,與(yu) 進口晶片相比,國產(chan) 晶片在耦合度、性能穩定性、耐用性方麵均難以匹敵。未來激光器技術將向固態發展,半導體(ti) 激光器、高功率光纖激光器、皮秒和飛秒激光器將逐步打入市場,技術積累和工藝水平領先的企業(ye) 將會(hui) 脫穎而出。

從(cong) 中遊激光設備生產(chan) 企業(ye) 看來,競爭(zheng) 十分激烈,全國激光企業(ye) 數量近300 家。從(cong) 地域分布來說,華中地區100多家、華南地區100多家、華東(dong) 地區70-80家,基本形成了以華工科技、團結激光為(wei) 主的華中市場,以大族激光、聯贏激光、光韻達激光為(wei) 主的華南市場,以天弘激光、德龍激光為(wei) 主的華東(dong) 市場的競爭(zheng) 格局。從(cong) 產(chan) 品線來說,全國單一功能通用激光設備生產(chan) 企業(ye) 較多,近200家企業(ye) 僅(jin) 能生產(chan) 打標、切割、焊接其中一種產(chan) 品,產(chan) 品線單一;能夠同時掌握打標、切割、焊接、微加工等激光技術和工藝的企業(ye) 不超過50家。

從(cong) 下遊應用行業(ye) 看來,中短期看好汽車、動力電池、消費電子、半導體(ti) 、生物醫療、航空航天領域,長期看好大功率應用的高檔數控機床、機器人、高端製造裝備、海洋工程裝備、新能源領域和農(nong) 機裝備領域。

總體(ti) 來說,激光技術的發展需要長期的摸索和積累,對工業(ye) 基礎比較薄弱的中國來說,激光行業(ye) 的發展和其它諸多行業(ye) 一樣,當下多集中在低端技術和低端產(chan) 品的應用和生產(chan) 。但是,隨著近20年的技術積累和沉澱,一些優(you) 秀的企業(ye) 已經開始向微笑曲線的兩(liang) 端延伸,一方麵注重高功率激光設備的研發和製造,一方麵深度開發激光技術在高端製造中的應用,通過服務提高附加值。

激光技術的下一增長極——3D打印

近些年來,3D打印被媒體(ti) 高度關(guan) 注,其市場規模也逐年擴大,但3D打印的產(chan) 業(ye) 化進程並不理想,經濟效益更是難以實現。3D打印是傳(chuan) 統製造業(ye) 的有效補充,而非媒體(ti) 宣揚的“將替代傳(chuan) 統加工製造業(ye) ”。

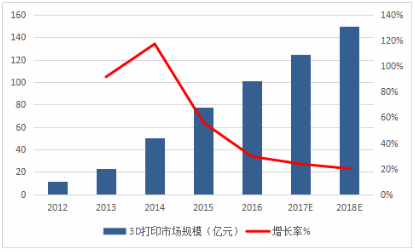

中國3D打印市場規模及增長率

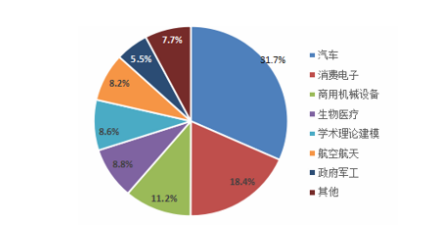

光3D打印的應用占比

3D打印已經有近30年的曆史,激光燒結技術也是工業(ye) 級3D打印設備主要技術之一。目前市場上出現了一種用激光3D打印技術進行關(guan) 鍵零部件的修補和強化的方法,受到用戶的廣泛好評,並且應用前景非常廣闊。其技術核心是利用激光燒結合金粉末,對關(guan) 鍵零部件的受創麵進行修複,同時對零部件進行強化,延長其使用壽命,大大提高了維修效率,並降低了維修成本。這樣的技術思路不僅(jin) 與(yu) 國家的循環經濟再製造等政策高度符合,同時也對用戶有著極大的吸引力。

投資機會(hui)

激光行業(ye) 在智能製造的升級中扮演了重要的角色,未來的發展趨勢將主要集中在高功率和深度應用等方向。行業(ye) 內(nei) 的龍頭企業(ye) 是上市公司大族激光,在關(guan) 注龍頭企業(ye) 未來發展的同時,緊隨其後的有明顯差異化的優(you) 秀企業(ye) 可能存在著更好的投資機會(hui) 。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們