我們在31家新三板激光公司中挑選出激光加工相關的15家,這些公司主要分布在激光產業鏈中上遊,主要業務為上遊激光元器件和中遊激光器的生產,我們對這15家公司進行分析後發現,其營業收入2014-2016年平均同比增速54.41%,在2017上半年延續67.86%高速增長,淨利潤同比增長64.92%,靚麗業績驗證激光加工行業上半年高景氣度,我們認為未來激光加工設備的兩個核心驅動力為傳統工藝的替代和下遊新興應用的需求拉動,激光加工行業的高景氣度有望中長期延續。

【驅動邏輯】激光加工板塊的機會在於:技術替代+新興應用需求拉動

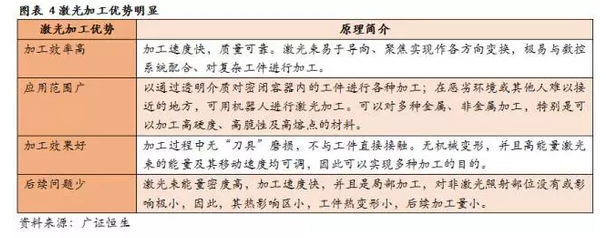

首先,由於激光加工有著加工效率更高、應用範圍更廣、加工效果更好、後續問題更少的優點,近年來正在對傳統加工方式進行加速替代;其次,新興領域的興起也不斷推動著對激光加工的需求,例如動力電池、汽車輕量化對激光焊接的需求,麵板、3D玻璃和雙攝像頭對激光切割的需求;鑒於行業的這兩種發展趨勢,我們挑選出了7家公司重點分析,我們發現這些公司的業績表現大多優於行業平均水平。

【重點推薦】2017/08/22發布的激光加工報告推薦7家公司,營收增長62.01%(整體法)

從上述行業發展趨勢出發,我們在2017/08/22發布的激光加工深度專題,著重推薦兩類共7家企業:(1)在新興應用領域不斷鞏固地位擴展市場份額的國內龍頭企業;(2)已經打破專利壁壘,擁有先發優勢和技術優勢,未來能夠率切入新需求並積極針對新興下遊應用場景進行業務布局的企業。

從2017半年報分析,7家企業在2017年上半年整體營收增長率為62.01%,整體淨利潤增長率為65.83%,其中波長光電、帝爾激光、炬光科技、東駿激光的淨利潤增長率超過了100%,隻有天弘激光的淨利潤出現負增長,主要原因是公司為滿足未來生產所需,擴建產能增加投入所致。

聯贏激光:動力電池激光細分行業龍頭,上半年營業收入增長57.68%

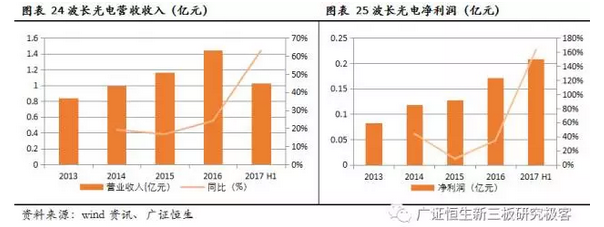

波長光電:國內中小功率激光光學器件龍頭,上半年業績大增163.04%

嘉東光學:紫外激光晶體國內獨家,上半年營業收入增長29.38%

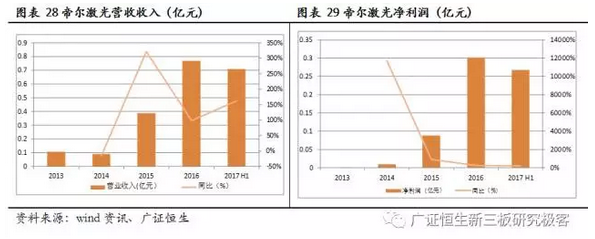

帝爾激光:深度受益太陽能電池產能增長,上半年業績增長190.93%

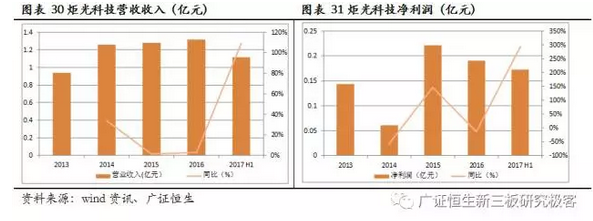

炬光科技:打造留學博士管理團隊,上半年業績出現293.61%增長

天弘激光:激光3D打印再製造推動利潤增長,上半年營業收入增長30.64%

東駿激光:YAG晶體供應商龍頭,上半年業績增長155.65%

【風險提示】行業增速不達預期;後發企業技術成熟搶占市場份額;

1、激光加工市場空間廣闊,新興應用領域占比顯著提高

1.1新三板激光加工企業近3年營收平均增速54.41%,持續性可期

我們對比新三板wind分類航空航天與國防、電氣設備、工業機械、汽車與汽車零部件這4個行業與新三板激光加工概念板塊各自的總營業收入和歸母淨利潤整體同比增長率發現,激光加工行業的營業收入和淨利潤增長率相對於其他幾個行業更高,板塊業績增長對激光加工行業的高景氣度進行了強驗證。

1.2.1激光加工市場空間廣闊,未來發展可期

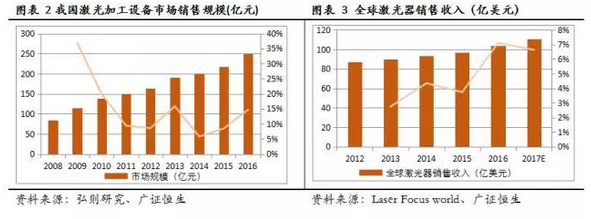

激光加工市場空間廣闊:根據最新發布的市場研究報告“2016-2022年全球激光加工市場預測”,到2022年,全球激光加工市場規模預計將達到97.5億美元,6年期間實現的複合年增長率為6.13 %。在2015年,fun88官网平台產業的總收入高達336億元,其中激光加工設備的銷售量達到了213億元,在2016年銷售額再次上升15%到達250億元,據中國產業信息網預測2020年會達到500億元。在激光加工的細分領域,激光打標、激光切割、激光焊接由於激光技術的獨特性和相比於傳統工藝無可替代的優勢,各自擁有著高額的市場空間及發展前景。

1.2.2激光加工替代傳(chuan) 統加工工藝趨勢明顯

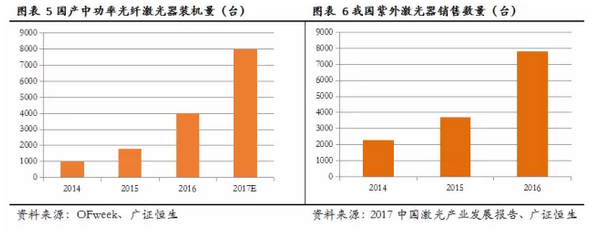

新型激光器適用於現代激光加工之需,更受市場歡迎。隨著激光加工設備對功率的要求越來越高、性能要求越來越好、加工質量要求越來越高,目前激光行業新的趨勢是大功率光纖激光器、紫外激光器和超快激光器等新型激光器及其搭載的激光設備用於更精細的加工操作,這幾種激光器比傳統激光器更加符合未來加工需求,因而受到市場歡迎,銷售數量不斷增長。

1.2.3新型應用拉動激光加工需求增長

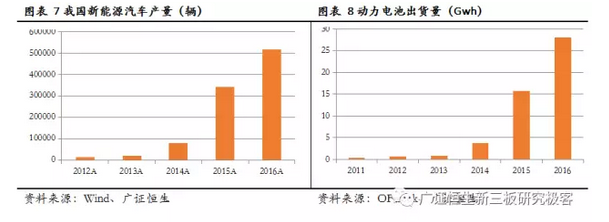

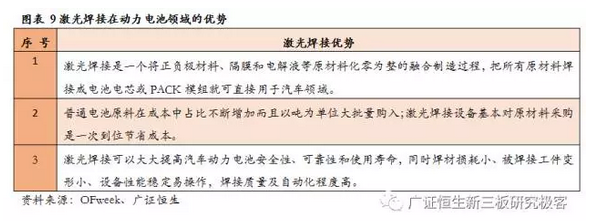

動力電池出貨量持續增長,帶動激光焊接需求。近年來新能源汽車出現爆發式增長,產量由2012年的1.25萬輛增長至2016年的51.7萬輛,作為新能源汽車核心零部件的動力電池,其發展緊隨新能源汽車整體市場趨勢,動力電池市場也呈現爆發趨勢,資本等的大量湧入帶動了動力電池出貨量的大幅提升。而激光焊接技術能做到全融合、全對比、全工藝等效果,所以越來越多應用於動力電池製造。動力電池的焊接部位主要有:頂蓋、底蓋和側麵的焊接,頂蓋防爆片及安全蓋的焊接,密封釘的焊接以及電芯機耳與頂蓋的焊接等,激光焊接需求巨大。

汽車輕量化持續帶動對激光焊接的需求。減輕汽車重量,不僅可以降低油耗、減少二氧化碳排放,而且可以改善加速性能、縮短製動距離、最終提升駕駛體驗。因此,汽車輕量化已經成為國內外汽車製造商追求的一個新的目標。實現汽車輕量化,最有效的方式是使用輕質材料;相比於傳統材料,目前可用的汽車輕質化材料有鋁合金、碳纖維、鎂合金等,而這些材料加工較普通鋼材難度更大,通常采用激光焊接的方式進行處理,可以在加工效率和性能之間找到平衡;此外,板材的激光拚焊,能減少板材的搭接部分,進而減輕一部分的重量。激光焊接作為一種先進的加工技術,未來將成為汽車製造業的標配工具,需求也將受到汽車輕量化的發展而不斷增長。

1.3.2激光切割:OLED麵板及智能手機加工帶動激光切割需求

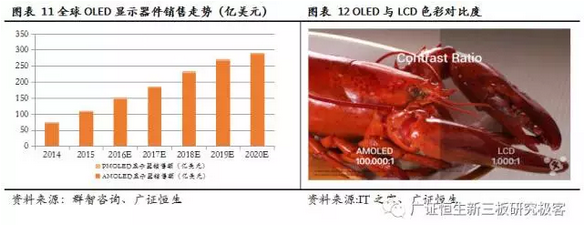

OLED麵板優(you) 勢明顯,帶動激光切割需求。與(yu) LCD相比,OLED結構更簡單,顯示原理更加先進,每個(ge) 像素自發光,無需背光源,具備輕薄、省電、節能、效率高、畫質高等顯著優(you) 勢。目前OLED麵板主要用於(yu) 手機,近年來銷售額不斷增長,至2015年PMOLED及AMOLED合計銷售額已達111.7億(yi) 美元。

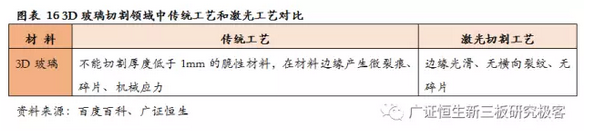

OLED-LTPS麵板作為(wei) 雙側(ce) 玻璃結構的脆性材料,傳(chuan) 統切割工藝難以實現,需要采用激光切割技術,避免超薄材料在邊緣的斷裂和崩邊。激光采用非接觸加工方式,具有先天的優(you) 勢,對於(yu) 薄玻璃及超薄玻璃均可加工。伴隨著全球OLED麵板需求增加,OLED麵板因其材料的特殊性,傳(chuan) 統工藝無法實現,而激光技術主要可以用於(yu) 切割環節,相應拉動準分子激光設備和激光切割設備的需求。

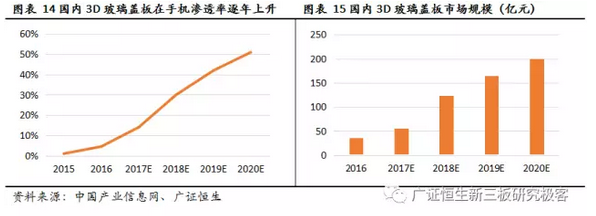

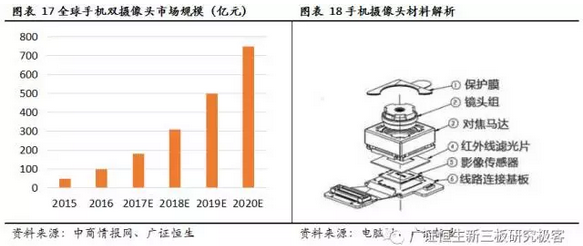

手機3D玻璃及雙攝像頭需求帶動激光切割需求。目前全球智能手機市場對3D玻璃蓋板需求非常廣闊,因為(wei) 3D玻璃是搭載OLED麵板的最佳選擇,2016年市場上主要有3款3D玻璃蓋板手機,三星G6edge、S7、VIVO5。未來,由於(yu) AMOLED屏幕的普及並逐漸向國內(nei) 中端手機滲透,它將成為(wei) 國內(nei) 手機廠商搶占高端市場的差異化戰略,同時蘋果將在下一代產(chan) 品搭載AMOLED屏,共同刺激3D玻璃蓋板的需求。

激光技術的多自由度也適合曲麵工件的加工,因此激光切割技術應用於3D玻璃能夠克服切割的工藝難題,加工效率高,是目前脆性材料加工的主流方向。由於3D玻璃的結構具有特殊性,同時厚度過薄,傳統的切割方式會導致成品率低,激光切割技術以非接觸切割方式進行加工,使局部升溫產生應力,應力軟化產生裂紋使玻璃沿著激光掃描方向開裂,使得切割邊緣光滑平整無裂紋。

手機雙攝像頭需求帶動激光切割需求。藍寶石目前廣泛應用於手機攝像頭的鏡頭保護膜和home鍵,具有相比於玻璃更好的耐刮性和更高的硬度。但藍寶石的硬度使普通機械加工無法對其進行高效切割,隻有皮秒切割機能完成對其的加工,因此皮秒激光切割設備在2016年需求量開始大幅度增長。考慮到未來雙攝像頭在手機的普及率大概率上升,因此對皮秒激光切割設備的廠商而言在未來持續受益。

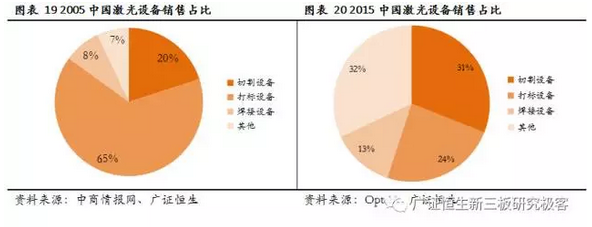

激光焊接和切割占比迅速提升。基於以上各新興應用領域的共同作用,我國激光焊接及切割占比迅速提升;截止2015年,激光焊接和切割占激光加工總的比例已經達到44%。 而激光打標由於技術門檻較低,近年來增長緩慢,占比也在逐漸下降。

2、2017/08/22激光加工專題推薦7家公司,整體營收增長62.01%

從上述行業發展趨勢出發,我們在2017/08/22發布的激光加工深度專題,著重推薦兩類共7家企業:(1)在新興應用領域不斷鞏固地位擴展市場份額的國內龍頭企業;(2)已經打破專利壁壘,擁有先發優勢和技術優勢,未來能夠率切入新需求並積極針對新興下遊應用場景進行業務布局的企業。

從2017半年報分析,7家企業在2017年上半年整體營收增長率為62.01%,整體淨利潤增長率為65.83%,其中波長光電、帝爾激光、炬光科技、東駿激光的淨利潤增長率超過了100%,隻有天弘激光的淨利潤出現負增長,主要原因是公司為滿足未來生產所需,擴建產能增加投入所致。

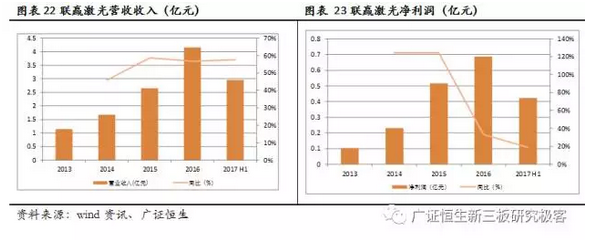

2.1聯贏激光:動力電池激光細分行業(ye) 龍頭,上半年營業(ye) 收入增長57.68%

公司簡介:深圳市聯贏激光股份有限公司建立於(yu) 2005年,是國內(nei) 唯一專(zhuan) 業(ye) 從(cong) 事精密激光焊接的設備製造商,研發生產(chan) 銷售具有世界一流水平的精密激光焊接機,是國內(nei) 最早涉足動力電池焊接的企業(ye) 。

業(ye) 績增長原因:公司一季度業(ye) 績的增長主要來源於(yu) 新能源動力電池行業(ye) ,公司在動力電池行業(ye) 有起步早、產(chan) 品係列齊全、性能穩定的優(you) 勢,訂單持續增長。隨著國家對新能源行業(ye) 扶持政策的落實和新能源汽車性價(jia) 比的提高,新能源汽車生產(chan) 、銷售量均大幅增長,公司作為(wei) 國內(nei) 最大的動力電池激光焊接設備供應商,在該行業(ye) 仍然有較大的增長空間。

投資亮點:

(1)深度受益於(yu) 新能源汽車高景氣度。2017年4月三部委發布《汽車產(chan) 業(ye) 中長期發展規劃》,秉承《節能與(yu) 新能源汽車產(chan) 業(ye) 發展規劃(2012—2020年)》的精神,對未來10年我國新能源汽車行業(ye) 的發展做出了明確的規劃:到2020年,新能源汽車年產(chan) 銷達到200萬(wan) 輛;到2025年,新能源汽車占汽車產(chan) 銷20%以上。公司作為(wei) 動力電池激光焊接龍頭企業(ye) ,有望從(cong) 新能源汽車行業(ye) 的發展中深度受益。

(2)持續研發投入打造核心技術,成就行業(ye) 品牌力和美譽度。公司通過持續的研發投入,打造了以波形控製實時激光能量負反饋技術為(wei) 主的多種核心技術,目前公司的激光焊接技術代表目前國內(nei) 最高水平,在國際市場也處於(yu) 先進水平;基於(yu) 自身優(you) 質的技術,公司的激光焊接設備在行業(ye) 中擁有較強的品牌力和美譽度,獲得了下遊動力電池客戶的一致認可。

(3)積累大量優(you) 質客戶,客戶忠誠度保證持續增長。國內(nei) 一線動力電池生產(chan) 商比亞(ya) 迪、CATL、中航鋰電、力神等廠商均已采用公司的設備。由於(yu) 動力電池激光焊接設備具有定製化設計、生產(chan) 周期長、安裝調試複雜等特點,動力電池生產(chan) 商對激光焊接設備采購較慎重,采用後具有相當的穩定性,因此,隨著動力電池生產(chan) 商擴大生產(chan) 規模,預計公司在動力電池行業(ye) 的銷售仍將保持增長。

公司簡介:南京波長光電科技股份有限公司成立於2008年12月24日,公司是大族激光和華工科技的長期供貨商,主要從事激光光學產品、紅外鏡片鏡頭、光電檢測係統以及光機電軟方案的研發、 生產和銷售,公司營業收入來源於光學元件、組件、軟件及係統解決方案的銷售。

業績增長主要原因:公司營收增長來源於 iphoness8產品所需的相關激光設備的需求,VIP大客戶訂單充足。利潤的大幅增長來自於前期投資的產能的完全釋放,固定成本和費用得到嚴格的控製,批量采購原材料價格下降,內部營運效率提升。

投資亮點:

(1)激光光學和紅外光學市場發展前景巨大。公司深耕的激光加工和紅外觀察及測溫產業,屬於光學行業細分市場,在過去十年裏這一細分領域保持了兩位數的增長,堪稱朝陽型科技產業。從全球來看,激光和紅外技術是現代高新技術,也是未來製造技術的發展方向。同時,發展激光產業也是我國“十二五”規劃的重點。以激光為基礎的激光工業發展迅猛,已廣泛應用於工業生產、通訊、醫療衛生甚至軍事科研等方麵,激光行業成熟的產業鏈蘊含著每年全球高達上萬億美元的市場價值。

(2)“大客戶成長”策略,推動業績上漲。公司擁有300多家活躍用戶,遍布中國、韓國、亞洲其他國家和歐美地區。在2015年公司推行的“大客戶成長”策略,有針對性地對具有潛力的大客戶投以大量資源發展和維護,使得重點大客戶業務增長迅速。其中中國大陸和東北亞以及歐洲的紅外係統大客戶,貢獻了多筆百萬人民幣的訂單。公司進一步組建了係統項目部門,在東南亞開始培養數個大型客戶並提供初步的解決方案,未來的批量係統業務成長樂觀。

(3)多項科研合作,研發能力傲人。公司銷售的產品中大部分都為自主設計研發,與南京當地高校也有著穩固的研發合作關係。在2015年公司全資子公司還獲得兩項光研軟件著作權。同時公司擁有南京和新加坡兩個研發基地,十多項專利技術,並設立了全球技術支持中心負責全球技術支持攻關工作和國際市場光學技術科技成果轉化工作,此外公司與以色列公司的聯合開發研究也在不斷加強。在激光和紅外領域公司依托強大的研發能力,具有強大的核心競爭力。

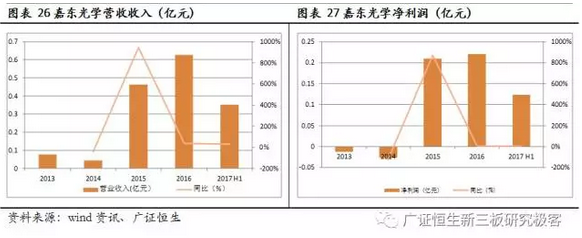

2.3嘉東(dong) 光學:紫外激光晶體(ti) 國內(nei) 獨家,上半年營業(ye) 收入增長29.38%

公司簡介:合肥嘉東(dong) 光學股份有限公司建立於(yu) 2011年6月8日,主要生產(chan) 激光晶體(ti) 、紫外級光學晶體(ti) 和高精度光學元件。現已發展成為(wei) 全球少數幾家激光晶體(ti) 、紫外級光學晶體(ti) 供應商之一,產(chan) 品廣泛應用於(yu) 半導體(ti) ,電子,精密儀(yi) 器,勘測設備,醫學設備,激光和光通訊等領域。

業(ye) 績增長主要原因:

公司營業(ye) 收入及淨利潤較上年同期均有增長,主要原因是激光晶體(ti) 、非線性光學晶體(ti) 和高精密度光學元器件產(chan) 品的銷售增加了797.35萬(wan) 元,產(chan) 品銷售的增加所帶來的利潤增加所致。

(1)晶體生長及加工技術國際領先,維穩公司競爭優勢。在晶體生長方麵,公司獨創了采用技術穩定、工藝成熟的“熔爐提煉法”和“上稱重全智能提拉技術”生產激光晶體毛坯,其獨有的生產工藝技術、先進的晶體生長設備、優良的晶體質量控製等優勢,使晶體生長技術處於全球領先水平;在拋光技術方麵,公司通過長期實踐獲得了獨特的拋光液配方,擁有國際先進的拋光工藝和檢測設備,處於國際先進技術水平;在鍍膜方麵,公司擁有多台先進的萊寶鍍膜機進口設備,此外,優良的膜係設計、穩定的過程控製和專業的鍍膜技師隊伍使公司鍍膜技術處於國際先進水平。獨特的技術優勢能穩固公司在行業內的競爭優勢,助力公司長期發展。

(2)海外客戶不斷拓展,產品認可度持續提升。公司公司產品出口至美國、歐盟、日本、東南亞等國,並在全球高端市場具有較強的競爭力,在多個項目上與國際著名品牌競爭成功。目前,公司產品已被 Coherent(美國)、Thales(法國)、Trumpf(德國)、Spectra-Physics(美國)等全球各大激光公司廣泛采用,與客戶建立了良好的長期、穩定的合作關係。公司2017年上半年營業收入增長主要原因是公司產品性能逐漸趨於穩定並得到客戶的認可,原有部分老客戶的產品銷售規模有所增加,同時新增客戶情況良好,營業收入規模進一步增加。未來隨著全球大客戶在下遊需求驅動下產量不斷增長,公司的訂單需求有望持續增長,進而推動公司的收入和業績增長。

公司簡介:武漢帝爾激光科技股份有限公司成立於2008年4月25日,主要產品包括高效太陽能電池激光設備(高效太陽能電池激光消融設備、太陽能電池激光燒結設備)、薄膜太陽能電池激光設備、FPC/陶瓷加工設備和激光精密加工設備四個係列。目前激光加工技術因其技術優勢已經廣泛應用於光伏產業中,這些優勢在生產晶矽太陽能電池和薄膜太陽能電池中得到了充分的體現。

業績增長主要原因:公司營業收入增長的主要原因是太陽能電池製造產線升級為PERC產線的需求增加,公司針對PERC技術的激光消融設備市場需求旺盛,使公司主營業務收入保持了快速增長;公司淨利潤增長的主要原因是公司激光設備產能、產量的提升,設備生產成本得到進一步控製,設備整體毛利率較上年同期也有所提升,帶動了公司主營收入毛利的提升,從而使得淨利潤大幅增長。

投資亮點:

(1)光伏發電機裝機容量不斷增長,公司發展空間廣闊。據中國光伏產業聯盟的最新數據,2017年上半年我國新增太陽能裝機容量24.4GWh ,太陽能裝機總量達101.82 GWh ;公司主要產品為太陽能電池激光設備,光伏太陽能行業的高速發展為公司產品的拓展提供了廣闊的市場空間;

(2)PERC產線需求增長,公司相關產品需求有望保持高增長。由於PERC單晶組件具有發電量較常規組件高、低輻照性能較優、功率溫度係數較好、首年衰減小等優點,近年來太陽能電池製造產線升級為PERC產線的需求在增加,PERC電池市場份額也在不斷增長,公司高效太陽能PERC激光消融設備的需求有望持續增長;

2.5炬光科技:打造留學博士管理團隊,上半年業(ye) 績出現293.61%增長

公司簡介:西安炬光科技股份有限公司成立於(yu) 2007年9月21日,主營業(ye) 務為(wei) 高功率半導體(ti) 激光器及其激光模塊、係統的研發、生產(chan) 和銷售以及提供高功率半導體(ti) 激光器應用解決(jue) 方案。公司具有多項核心技術具有國內(nei) 技術領先、國際技術先進優(you) 勢。

業(ye) 績變化主要原因:公司營業(ye) 收入增長主要原因,首先是公司新增超高速激光切割機研製並實現銷售收入1019.49萬(wan) 元,使得公司數控激光切割機係列整體(ti) 較去年大幅增長;其次是公司積極開拓高功率焊接設備市場,布局新能源動力電池焊接生產(chan) 線,使得公司激光焊接機係列產(chan) 品收入大幅增長。公司淨利潤下降主要原因是公司擴大業(ye) 務規模導致的營業(ye) 成本、銷售費用和管理費用的增加。

投資亮點:在研發投入方麵,公司2016年研發投入占營業(ye) 收入的比例已經達到了26.25%,遠高於(yu) 行業(ye) 平均水平;在知識產(chan) 權方麵,2016年度,公司已申請專(zhuan) 利343項,包括 15項國外專(zhuan) 利,198項專(zhuan) 利已授權。在管理團隊和核心技術團隊方麵,公司擁有國家“千人計劃”1人、陝西省“百人計劃”1人,西安市“5211” 高層次人才2人,11人擁有海外留學背景。

(1)管理團隊學曆背景出眾(zhong) ,公司有較強研發實力。公司自成立以來堅持自主創新,不斷加大人才引進力度,已經形成一批以博士、碩士為(wei) 核心的專(zhuan) 業(ye) 研發團隊。公司以劉興(xing) 勝董事長為(wei) 首的回國團隊在光電子封裝領域的研發工作得到了國際同行的廣泛認可和肯定,公司高學曆的管理團隊,為(wei) 公司日後的研發提供了堅實的基礎;

(2)攻克高功率半導體(ti) 激光器關(guan) 鍵技術和工藝,掌握大功率半導體(ti) 激光器核心技術。公司突破了高功率半導體(ti) 激光器的關(guan) 鍵技術和關(guan) 鍵工藝,攻克了高功率半導體(ti) 激光器領域11項核心技術,截止至2016年,公司已獲得授權的專(zhuan) 利技術198項。2015年,公司1項科技成果“高功率半導體(ti) 激光器封裝方法及其產(chan) 業(ye) 化”通過鑒定,鑒定委員會(hui) 認為(wei) “該項目技術複雜、難度大,技術先進,創新性強,研製出了多款具有自主知識產(chan) 權的高功率半導體(ti) 激光器,整體(ti) 性能達到國際先進水平,其中單巴500瓦和80攝氏度高溫25巴疊陣商業(ye) 化產(chan) 品的主要性能達到國際領先水平。”

2.6天弘激光:激光3D打印再製造推動利潤增長,上半年營業(ye) 收入增長30.64%

公司簡介:蘇州天弘激光股份有限公司成立於(yu) 2001年1月9日,主要涉及有激光打標機、數控激光切割機、激光焊接機、精細激光微加工及激光熔覆等五大係列,年產(chan) 能約為(wei) 800套。

業(ye) 績變化主要原因:公司營業(ye) 收入增長主要原因,首先是公司新增超高速激光切割機研製並實現銷售收入1019.49萬(wan) 元,使得公司數控激光切割機係列整體(ti) 較去年大幅增長;其次是公司積極開拓高功率焊接設備市場,布局新能源動力電池焊接生產(chan) 線,使得公司激光焊接機係列產(chan) 品收入大幅增長。公司淨利潤下降主要原因是公司擴大業(ye) 務規模導致的營業(ye) 成本、銷售費用和管理費用的增加。

投資亮點:

(1)持續布局新興(xing) 激光應用領域,成效顯著。公司近年來持續拓展產(chan) 品在新興(xing) 激光應用領域的應用,取得了顯著的成效,上半年超高速激光切割機和高功率激光焊接設備為(wei) 公司貢獻較大業(ye) 績;

(2)收購柯萊德切入激光3D打印再製造,未來發展可期。公司在2014年收購了柯萊德切入激光3D打印再製造領域,主要的產(chan) 品為(wei) 激光熔覆設備等。2016年公司全年實現營業(ye) 收入1.94億(yi) 元(不含稅),較去年同期1.68億(yi) 元增長了15.17%;2015年公司在3D打印再製造領域的收入約為(wei) 1200萬(wan) 元,2016年達到1960萬(wan) 元實現了63.64%的增長是公司總營收增長的重要驅動因素。同時,3D打印再製造領域的收入占總營收的比重已經從(cong) 2015年的7%上升到了11%,未來由於(yu) 受到下遊需求旺盛的影響一定會(hui) 在公司營收中占據更大的比重。

(3)立項皮秒激光器研發,有望成為(wei) 公司新的利潤增長點。公司於(yu) 2013年承擔的國家863課題“高功率及皮秒激光器產(chan) 業(ye) 化應用示範” 獲得三年計500萬(wan) 的專(zhuan) 項資金支持,可進一步加快該項目的產(chan) 業(ye) 化步伐,並在2016年順利通過科技部驗收,促進本年度內(nei) 該產(chan) 品的快速成長。皮秒激光器主要運用於(yu) 脆性材料的切割設備,在智能手機、雙攝像頭以及藍寶石home鍵需求量高速發展的今天,皮秒激光器的成功研發必將帶動公司業(ye) 績的發展。

2.7東(dong) 駿激光:YAG晶體(ti) 供應商龍頭,上半年業(ye) 績增長155.65%

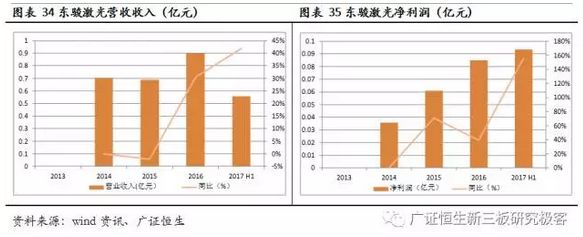

公司簡介:成都東(dong) 駿激光股份有限公司成立於(yu) 2001年4月27日,主營業(ye) 務為(wei) 光電子晶體(ti) 材料及元器件、應用器件與(yu) 設備的研發、生產(chan) 和銷售。主要產(chan) 品是YAG係列激光晶體(ti) 及元器件、藍寶石晶體(ti) 及元器件和激光應用器件與(yu) 設備。

業(ye) 績變化主要原因:公司營業(ye) 收入增長主要源於(yu) 藍寶石晶體(ti) 特殊窗口產(chan) 品和醫療美容激光應用產(chan) 品需求的快速增長。公司采取積極的市場拓展政策,以及生產(chan) 技術的有力保障,使得公司在市場開發與(yu) 產(chan) 品銷售上均取得了較為(wei) 明顯的提高,同時基於(yu) 與(yu) 客戶長期良好的合作關(guan) 係,公司產(chan) 品銷售回款良好也保證了經營業(ye) 績的穩定提升。

投資亮點:

(1)YAG激光晶體(ti) 龍頭,未來需求有望增強。在民用市場,公司是國內(nei) 最大的YAG激光晶體(ti) 供應商,產(chan) 品銷售約占國內(nei) 市場的40%,YAG晶體(ti) 是現今綜合特性最優(you) 良並廣泛使用的固體(ti) 激光晶體(ti) 材料。借助於(yu) 公司獨立研發的感應加熱銥坩堝提拉法、電阻加熱鉬坩堝提拉法晶體(ti) 生長技術,公司近年來超過65%的收入來源於(yu) YAG晶體(ti) 的銷售,並年年保持25%以上的增長。未來,借下遊對激光加工設備需求的激增,公司的YAG晶體(ti) 需求將會(hui) 水漲船高。

(2)下遊軍(jun) 用市場相關(guan) 業(ye) 務準入門檻高,公司技術優(you) 勢出眾(zhong) 。在軍(jun) 用市場上,公司下遊客戶主要來自於(yu) 大型的光電軍(jun) 工企業(ye) ,合作的業(ye) 務具有準入門檻高、保密性較強的特點,使得大多數民營企業(ye) 難以取得相關(guan) 資質開展相關(guan) 業(ye) 務,而公司已取得從(cong) 事相關(guan) 業(ye) 務所需要的全部資質,並且由於(yu) 存在長期合作關(guan) 係,公司在質量技術方麵具有較大優(you) 勢,因此公司在軍(jun) 品市場上一直保持較高的市場占有率。

(3)坐擁優(you) 質客戶資源,長期發展得到保證。公司在經營的過程中發展了大量的優(you) 質客戶,例如聯贏激光、逸飛激光、光大激光、中國空空導彈研究院等等,其中聯贏激光與(yu) 逸飛激光是動力電池激光焊接設備的優(you) 秀企業(ye) ,每年在激光焊接設備領域保持著穩定的增長;導彈研究所作為(wei) 軍(jun) 工企業(ye) 增加紅外窗口訂單是2016年公司藍寶石晶體(ti) 收入增長418%的直接原因;優(you) 質的客戶資源是公司長期發展的保證。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們