12月8日淩晨2時,中國將“嫦娥四號”探測器送上太空的成功舉(ju) 措再度引起全球矚目。與(yu) 以往不同的是,此次應用的激光測距、激光三維成像技術更加準確探測月球的狀況,為(wei) 科研人員提供大量可靠性驗證和有效的數據。

激光技術是20世紀現代四項重大發明之一,也是影響全球未來發展的重大關(guan) 鍵技術,21世紀廣泛應用於(yu) 民用和軍(jun) 用領域,相關(guan) 技術及產(chan) 業(ye) 已逐漸成為(wei) 多國政府重點扶持並由科研院所和企業(ye) 共同主導的國家戰略新興(xing) 產(chan) 業(ye) 。民用方麵,在機械加工、汽車製造、飛天航空、電子製造、醫療美容等產(chan) 業(ye) 廣泛應用;軍(jun) 用方麵,隨著激光技術的發展及研發應用不斷成熟,激光定向能武器成為(wei) 各國重點支持和發展的新概念武器,而光纖激光器綜合性能優(you) 異,兼具高光束質量和高功率、散熱性好,結構簡單可規模化生產(chan) 等諸多優(you) 勢,已成為(wei) 新一代先進武器的首選光源之一,並成為(wei) 激光市場主流選擇並有望繼續高增長。

光纖激光器技術淺析

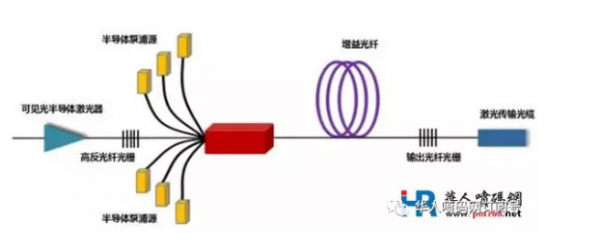

光纖激光器屬於(yu) 高精密度機器,需要在特殊的環境下通過精密的製造工藝完成。常見的光纖激光器主要由光學係統、電源係統、控製係統和機械結構四個(ge) 部分組成,其中,光學係統由泵浦源、增益光纖、光纖光柵、信號/泵浦合束器及激光傳(chuan) 輸光纜等光學器件材料通過熔接形成全光纖激光器,並在電源係統、控製係統的驅動和監控下實現激光輸出。光纖激光器工藝設計和流程管理需在長期生產(chan) 過程中摸索和積累,並經管理環節長期磨合才能達到預期的效果。

圖1 典型光纖激光器光學係統(來源:銳科激光招股說明書(shu) )

光纖激光器作為(wei) 新一代的工業(ye) 激光器,已廣泛應用於(yu) 激光雕刻、激光打標、激光切割、激光焊接、激光醫療及增材製造等領域,並在等高端裝備製造領域需求旺盛。近年來,隨著激光加工替代傳(chuan) 統製造工藝進程的不斷加快,下遊行業(ye) 對於(yu) 光纖激光器的需求不斷上升,增材製造產(chan) 業(ye) 的不斷擴張也加速推動了光纖激光器的發展。

利好政策持續推進 光纖激光器國產(chan) 替代增長顯著

為(wei) 支持光纖激光器行業(ye) 發展,近十多年來,國務院、國家發改委、工信部、科技部等部門陸續頒布了一係列支持政策:

2018年4月,工信部發布的《智能網聯汽車道路測試管理規範》提出,加快激光雷達核心零部件企業(ye) 加快科技創新。

2017年12月,工信部聯合12部委共同發布的《增材製造產(chan) 業(ye) 發展行動計劃(2017-2020年)》確定,提升激光/電子束高效選區熔化、大型整體(ti) 構件激光及電子束送粉/送絲(si) 熔化沉積、液態金屬噴墨打印等增材製造裝備質量性能及可靠性。提升高光束質量激光器及光束整形係統、高品質電子槍及高速掃描係統,大功率激光掃描振鏡……等器件質量性能。

2017年11月,工信部發布的《高端智能再製造行動計劃(2018-2020年)》提出,鼓勵應用激光、電子束等高技術含量的再製造技術,麵向大型機電裝備開展專(zhuan) 業(ye) 化、個(ge) 性化再製造技術服務,培育一批服務型高端智能再製造企業(ye) 。

2017年5月,科技部聯合多部委共同發布的《“十三五”國家基礎研究專(zhuan) 項規劃》提出,在產(chan) 業(ye) 轉型升級方麵,圍繞網絡協同製造、3D打印和激光製造、智能機器人、重點基礎材料與(yu) 先進電子材料研究等,解決(jue) 產(chan) 業(ye) 共性關(guan) 鍵技術基礎問題,為(wei) 培育戰略性新興(xing) 產(chan) 業(ye) 提供科學支撐。

2017年4月,科技部發布的《“十三五”先進製造技術領域科技創新專(zhuan) 項規劃》要求,研究激光器動力學,掌握激光晶體(ti) /光學晶體(ti) 、半導體(ti) 激光芯片等激光器關(guan) 鍵功能部件的國產(chan) 化。針對高端製造用激光器的迫切需求,開展工業(ye) 化光纖/半導體(ti) 大功率激光器製造技術、工業(ye) 化超快(飛秒、皮秒)激光器製造技術、工業(ye) 化短(紫外、深紫外)波長激光器製造技術等方麵的研究,開展激光器標準建設,實現高性能激光器及核心關(guan) 鍵部件的國產(chan) 化與(yu) 產(chan) 業(ye) 化。

2016年10月,科技部發布的《2017年度增材製造重點專(zhuan) 項項目申報指南》要求,針對激光製造/增材製造裝備需求,開發傳(chuan) 輸組件、功率合束器等大功率光纖激光關(guan) 鍵器件;開展光束質量控製、非線性抑製、光譜控製、多路光纖激光功率合成等關(guan) 鍵技術研究;研究高功率泵浦、散熱、輸出功率穩定性及光致暗化等關(guan) 鍵技術;發展工業(ye) 化大功率光纖激光器係統集成和模塊化組裝技術。

2016年7月,國務院發布《“十三五”國家科技創新規劃》提出,要加快研製具有自主知識產(chan) 權的大功率光纖激光器。

2016年2月,科技部發布的《國家重點基礎研究發展計劃》明確將“激光器的研製”列入國家重點基礎研究發展計劃。

2015年5月,國務院提出《中國製造2025》將智能製造作為(wei) 主攻方向,推進製造過程智能化,在重點領域重點試點建設智能工廠/數字化車間,加快人機智能交互、工業(ye) 機器人、智能物流管理、增材製造等技術和裝備在生產(chan) 過程中的應用。

2014年2月,科技部發布的《“十二五”科技支撐計劃》要求將“工業(ye) 激光器及其成套設備關(guan) 鍵技術研究與(yu) 應用示範”項目納入“十二五”國家科技支撐計劃項目。

2011年7月,工信部、社科院聯合發布了《中國產(chan) 業(ye) 發展和產(chan) 業(ye) 政策報告》,報告提出,“十二五”時期,我國工業(ye) 發展的主題將由“調整和振興(xing) ”向“轉型與(yu) 升級”轉變。工業(ye) 發展方向呈現重化工業(ye) 進一步深化、先進製造業(ye) 加速發展、戰略性新興(xing) 產(chan) 業(ye) 快速培育、信息化和工業(ye) 化深度融合的顯著特征。

2011年6月,國家發改委聯合多部委發布的《當前優(you) 先發展的高技術產(chan) 業(ye) 化重點領域指南(2011年度)》,將激光加工技術及設備列入先進製造領域,進行優(you) 先發展、重點發展。

2010年10月,國務院發布的《關(guan) 於(yu) 加快培育和發展戰略性新興(xing) 產(chan) 業(ye) 的決(jue) 定》,規劃提到“掌握戰略性新興(xing) 產(chan) 業(ye) 核心技術”,提出發展激光應用及相關(guan) 產(chan) 業(ye) 。

2009年10月,科技部《國家火炬計劃優(you) 先發展技術領域》將“激光器”和特種光纖等列入國家火炬計劃優(you) 先發展技術。

2006年2月,國務院發起的《國家中長期科學和技術發展規劃綱要(2006-2020年)》提出,將激光列為(wei) 重點發展的高新技術和關(guan) 鍵支撐技術,明確光纖激光器及激光應用產(chan) 業(ye) 屬於(yu) 國家重點支持項目。

在利好政策的引領和大力推動下,近年來我國激光器國產(chan) 化程度得到了顯著提升。展望未來,預計在產(chan) 業(ye) 政策持續推動下,國內(nei) 激光器技術將逐漸接近國外一流水平,並憑借著更為(wei) 出色的性價(jia) 比替代進口光纖激光器。

光纖激光器行業(ye) 市場發展概況

近年來,光纖激光器憑借優(you) 異的綜合性能受到眾(zhong) 多下遊客戶青睞,具體(ti) 來看,光纖激光器具備光束質量好、輸出功率高、散熱性好、穩定性優(you) 異、重量體(ti) 積小、結構簡單易於(yu) 工業(ye) 化生產(chan) 等諸多優(you) 勢。

憑借出色的綜合性能,光纖激光器迅速在工業(ye) 激光器市場得到了放量,再加上傳(chuan) 統替代和新興(xing) 應用場景的不斷開發,光纖激光器在全球的市場占比提升加快,2017年已經占據了工業(ye) 激光器市場半壁江山。據OFweek行業(ye) 研究統計數據顯示,從(cong) 全球範圍來看,2013年光纖激光器的工業(ye) 市場份額占比約為(wei) 1/3,但到2017年其市場份額已達到47%以上,2014-2017市場占有率平均每年增長3.4個(ge) 百分點。2017年,全球工業(ye) 激光器銷售額較2016年超26%,其中,光纖激光器同比增長約34%。

國內(nei) 市場方麵,近年來,光纖激光器在工業(ye) 應用加大,早期國外光纖激光器占絕大多數份額,2015年僅(jin) IPG一家國外光纖激光器企業(ye) 在中國市場份額高達73%,國產(chan) 化率僅(jin) 27%;但隨著國內(nei) 激光技術的提升,到了2017年,國外光纖激光器企業(ye) 市場份額下降到60%左右,國產(chan) 化率提高到約40%,通過加緊研發技術追趕,國產(chan) 光纖激光器市場份額有望進一步擴大。

此外,隨著以材料加工市場為(wei) 例,光纖激光器憑借高功率高光質特性逐漸在宏觀材料加工市場得到重用;另一方麵憑借自身極高的光源質量,其在微觀材料加工領域也有望逐漸放量。綜上,光纖激光器憑借自身優(you) 異特性推動其全球市場份額進一步放大,成為(wei) 名副其實的第三代激光技術。

國內(nei) 外光纖激光器巨頭對比

光纖激光器的市場具有較高的技術壁壘,海外主要光纖激光器企有IPG、Coherent、Trumpf、nLight等,其中,IPG無疑是全球光纖激光器的龍頭,近年來隨著激光技術的應用廣泛,其營收增長飛速,從(cong) 2006年收入1.43億(yi) 美元,到2017年實現14.09億(yi) 美元,複合增長率23.1%,截至2018年9月底實現總營收11.3億(yi) 美元,同比增長7.82%;淨利潤6.33億(yi) 美元,同比增長7.72%。

IPG在光纖激光器研發方麵擁有頂尖的技術,IPG的垂直整合實現了半導體(ti) 二極管、有源光纖、無源光纖和特種光學元件的自製,目前擴張到光束開關(guan) ,光纖輸送電纜,某些光學加工頭,電源供應器,印刷電路板和機械部件。IPG目前已經完成了全球的布局,公司目前的銷售重點市場包括中國、北美、歐洲、日本市場,其光纖激光器占據約60%市場份額。IPG在中國的銷售額增速一直高於(yu) 其他國家的增速以及其總的銷售增速,是其收入增長的主要來源。2015年中國市場正式超過歐洲市場,成為(wei) 其全球第一大市場。據相關(guan) 數據顯示,2017年其在中國的銷售額為(wei) 6.21億(yi) 美元,占比44.1%,2009年~2017年其在中國銷售收入複合增長率為(wei) 52.7%。

國內(nei) 主要光纖激光器企業(ye) 有銳科激光、創鑫激光、傑普特等,其中,銳科激光是國內(nei) 光纖激光器龍頭企業(ye) ,全球市場份額約為(wei) 7%。銳科激光2018年6月實現上市,2015年-2017年,銳科激光分別實現營業(ye) 收入3.12億(yi) 元、5.23億(yi) 元、9.52億(yi) 元,截至2018年9月底實現總營收10.85億(yi) 元,較上年同期增長66.16%;歸屬於(yu) 上市公司股東(dong) 的淨利潤為(wei) 3.64億(yi) 元,較上年同期增長68.94%。

近年來通過不斷的技術追趕,銳科激光研製的光纖激光器產(chan) 品從(cong) 低到高不斷突破,已逐步實現批量化銷售。光纖激光器在工業(ye) 激光器中的市場份額從(cong) 2013年的33.82%增加至2017年的47.26%,占據國內(nei) 市場主導地位。與(yu) IPG相比,目前以銳科激光為(wei) 首的國產(chan) 企業(ye) 在中/低功率光纖激光器已占據主導地位,國內(nei) 市場占有率從(cong) 2013年的16.67%/72.22%提升至2017年的54.05%/97.11%;銳科激光的高功率產(chan) 品在國內(nei) 企業(ye) 中處於(yu) 主導地位,與(yu) IPG相比正處於(yu) 加速追趕替代的階段,國內(nei) 市場占有率從(cong) 2013年的0.80%提升至2017年的8.70%。根據銳科激光的半年報數據,2018上半年高功率取得更大的突破,3300W半年單品銷量為(wei) 去年的2倍,6000W也實現批量銷售。

未來中國將是全球最大的光纖激光器應用市場,如何在市場中占據優(you) 勢呢?鑒於(yu) 光纖激光器具備較高的采購頻次和較低的產(chan) 線自動化率兩(liang) 大生意特質,這兩(liang) 大生意特質決(jue) 定了貼近客戶的快速響應能力和更低人力成本是核心競爭(zheng) 力。就目前來說,IPG在技術上仍有絕對的優(you) 勢,但其在中國沒有生產(chan) 線,而銳科激光紮根在中國,有很大的區位優(you) 勢。此次“嫦娥四號”的應用充分展現了我國激光技術的快速提高,因此隨著國產(chan) 光纖激光器技術的提升,國內(nei) 激光器廠商將有極大的發展空間。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們