時值8月,各大企業(ye) 半年度業(ye) 績陸續公布。

2018年半年度國外激光、光學企業(ye) 業(ye) 績情況如何?

我們(men) 可以看到,下降、下滑、虧(kui) 損這些字眼頻繁出現,而在中國市場,下滑也成為(wei) 一種趨勢。各國外激光企業(ye) 2019年上半年營收及同比如下表所示,由於(yu) 通快為(wei) 全年數據,故未列出。

表 各公司上半年營收一覽表

IPG

IPG 光子2019年上半年顯示歸屬於(yu) 普通股東(dong) 淨利潤為(wei) 1.27億(yi) 美元,同比下降44.1%;營業(ye) 收入為(wei) 6.79億(yi) 美元,同比下跌12.24%。此前,IPG光子2019年第一季度財報公布,出現近4年首次下跌(營收為(wei) 3.15億(yi) 美元,同比下降12%;淨利潤為(wei) 0.55億(yi) 美元,同比下降48%)。第二季度(截止至6月30日)總營收達到3.64億(yi) 美元,同比下滑12%。

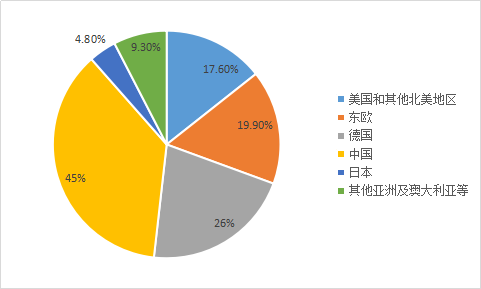

在營收地域分布中,第二季度來自中國的收入占比為(wei) 45%,遠超其他國家與(yu) 地區。但作為(wei) 全球工業(ye) 激光器一大市場,繼去年在中國市場銷量下降19%,2019年第一季度和第二季度也處於(yu) 下降狀態,北美則成為(wei) 唯一增長市場。

延續了第一季度的中國和歐洲的需求較弱,以及ASP(平均售價(jia) )下降,第二季度大功率連續光纖激光器的銷售額(占總銷售額的58.7%收入)同比下降19.8%至2.134億(yi) 美元。此外,中功率連續光纖激光器、脈衝(chong) 光纖激光器、QCW光纖激光器銷售額皆同比下降。雖然3D打印和金屬切割應用需求疲軟,但是IPG正在為(wei) 新應用領域開發50多個(ge) 新項目,涉及玻璃、陶瓷、電路板、OLED薄膜、電池和太陽能電池等各種應用。

第三季度,IPG光子學預計銷售額將達到3.25億(yi) 至3.55億(yi) 美元,市場預期收入估計為(wei) 3.658億(yi) 美元。

通快

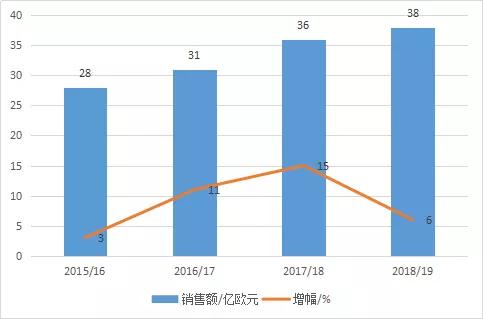

德國通快集團雖隻有全年財報,但將其列出,仍可作為(wei) 參考。2018/19財年(2018年7月1日-2019年6月30日)銷售額增幅達5.6%。銷售額初步估計價(jia) 值為(wei) 38億(yi) 歐元(2017/2018財年為(wei) 36億(yi) 歐元)。訂單量下降至37億(yi) 歐元(2017/18財年為(wei) 38億(yi) 歐元),相當於(yu) 下降了近2.7%。

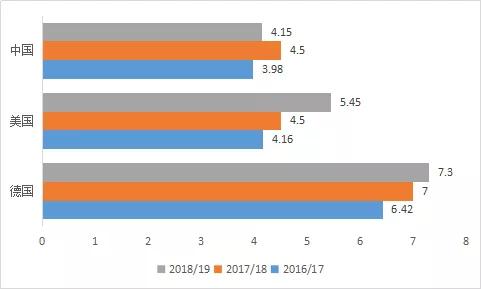

本財年,除了德國市場實現了近7.3億(yi) 歐元的銷量,對比2017/18財年,德國市場銷售額也超過了7億(yi) 歐元;本財年在美國銷售額約為(wei) 5.45億(yi) 歐元,相比上個(ge) 財年的4.5億(yi) 歐元,同比增幅達20%;其中,中國市場銷售額約4.15億(yi) 歐元(上個(ge) 財年為(wei) 4.5億(yi) 歐元,同比下滑7%),荷蘭(lan) 市場銷售額為(wei) 4.6億(yi) 歐元。

單位:億(yi) 歐元

在普遍的銷售額下降聲中,通快集團近幾年的業(ye) 績呈增長趨勢。除了激光市場需求增長外,極紫外光刻(EUV)業(ye) 務的擴張也對業(ye) 務增長做出了重要貢獻。

在本財政年度,通快集團員工人數增加了8%,達到約14500人。截至2019年6月30日,通快集團在德國擁有超過7400名員工,增幅超10%,其中德國迪琴根總部擁有約4400名員工,同比增幅達12.8%。從(cong) 通快的人員增長中,可見其發展態勢較好。

相幹

相幹公司2019年上半年共營收7.13億(yi) 美元。截至2019年6月29日的第三財季業(ye) 績報告(2019年4月1日-6月29日)顯示,第三財季營收3.4億(yi) 美元,同比下降近30%;淨銷售額為(wei) 3.392億(yi) 美元,同比下降29.67%,按美國公認會(hui) 計原則(GAAP)計算,淨虧(kui) 損310萬(wan) 美元。2019財年第二季度(2019年1月1日-3月31日),淨銷售額為(wei) 3.729億(yi) 美元,淨利潤為(wei) 2080萬(wan) 美元。

相幹公司表示,2019財年第三季度與(yu) 預估的遣散費和庫存衝(chong) 銷相關(guan) 的重組費用為(wei) 2090萬(wan) 美元,這是造成本財季GAAP淨虧(kui) 損的主要因素。相幹公司主要參與(yu) 微電子、儀(yi) 器儀(yi) 表、科學和材料加工4個(ge) 領域,來自中國市場的競爭(zheng) 壓力,影響著相幹在材料加工領域的市場。在過去幾個(ge) 季度,相幹已經開始不斷撤離光纖切割應用,更加重視焊接和連接應用領域。2019年6月,相幹公司內(nei) 部宣布計劃將其位於(yu) 德國漢堡工廠的高功率光纖激光器產(chan) 品(HPFL)的製造和工程遷移到位於(yu) 芬蘭(lan) 坦佩雷的工廠,並在2020財年的某個(ge) 時間撤出部分HPFL業(ye) 務。

相幹公司總裁兼首席執行官John Ambroseo表示,第三季度的營收主要反映了兩(liang) 個(ge) 市場領域的情況:其一,在顯示行業(ye) ,隨著OLED產(chan) 能第二階段擴建,收到了首個(ge) 新訂單;其二,在材料加工業(ye) 務領域,受到了國際市場宏觀需求疲軟、關(guan) 稅壓力持續加大以及中國市場來自國內(nei) 外競爭(zheng) 對手的影響。

相幹在采取措施提高業(ye) 務的整體(ti) 效率,目前已經啟動了兩(liang) 個(ge) 場地的整合項目,預計在完成後可以節省大約2400萬(wan) 美元的年度運行費用。

恩耐

在2019年上半年,恩耐公司總收入為(wei) 8990.9萬(wan) 美元,比2018年上半年的9417.2萬(wan) 美元下降4.5%;淨虧(kui) 損139萬(wan) 美元,較上年同期756.9萬(wan) 美元的淨利潤下降118.4%;毛利率為(wei) 32.7%,上年同期毛利率為(wei) 34.4%。

恩耐在第二季度收入為(wei) 4804.8萬(wan) 美元,比2018年第二季度的5170.5萬(wan) 美元下降7.1%;淨虧(kui) 損為(wei) 15.5萬(wan) 美元,較上年同期465.3萬(wan) 美元的淨利潤減少了103.3%;毛利率為(wei) 33.0%,而2018年第第二季度毛利潤率為(wei) 34.2%。

2018年4月恩耐激光成功完成了首次公開募股(ipo),向市場推出了一係列創新產(chan) 品。2018年營收1.914億(yi) 美元,實現業(ye) 績增長38%, 淨利潤增長659%。2019年第二季度,中國工業(ye) 市場對12 kW光纖激光器的需求量增加,為(wei) 實現5月份時給出的財務展望提供了助力。可編程光纖激光解決(jue) 方案Corona,提升了恩耐激光在中國以外的工業(ye) 終端市場的業(ye) 績增長。

恩耐預計2019年第第三季度收入將在4200萬(wan) 美元至4600萬(wan) 美元之間,毛利率將在29.0%至32.0%之間,經調整後的稅前利潤將在200萬(wan) 美元至400萬(wan) 美元之間。

Jenoptik

Jenoptik 2019年上半年營收3.831億(yi) 歐元,與(yu) 去年同期(3.847億(yi) 歐元)處於(yu) 同一水平。與(yu) 去年同期相比,4月至6月的收入增長了2.2%,達到1.991億(yi) 歐元。半導體(ti) 設備領域的良好業(ye) 務量為(wei) 公司上半年的營收帶來了巨大的動力,此外還包括公司在2018年獲得的近2900萬(wan) 歐元的收入。

從(cong) 區域層麵來看,除了歐洲市場,其他市場均實現了增長。Jenoptik在美洲市場增長最大,營收達到了1.048億(yi) 歐元(去年同期為(wei) 8250萬(wan) 歐元),同比增幅達27%,主要歸因於(yu) 公司在2018年7月收購加拿大自動化公司Prodomax所帶來的收益。亞(ya) 太地區營收為(wei) 4880萬(wan) 歐元(去年同期為(wei) 4400萬(wan) 歐元),同比增幅達10.9%。

從(cong) 訂單量來看,上半年訂單量為(wei) 3.925億(yi) 歐元,比去年略有下降(去年同期為(wei) 3.972億(yi) 歐元)。訂單出貨比率幾乎保持不變,為(wei) 1.02(去年同期為(wei) 1.03)。訂單積壓為(wei) 5.225億(yi) 歐元,與(yu) 2018年底幾乎持平(5.215億(yi) 歐元)。在此訂單積壓中,今年將有3.380億(yi) 歐元轉換為(wei) 收入。

從(cong) 業(ye) 務營收來看,Jenoptik 主要部門的上半年營收如下:

Light & Optics部門收入達到了1.627億(yi) 歐元,與(yu) 去年同期水平相當(1.633億(yi) 歐元),第二季度半導體(ti) 設備行業(ye) 的業(ye) 務強勁。截至2019年6月30日,該部門報告的訂單收入為(wei) 1.53億(yi) 歐元,與(yu) 去年同期(1.793億(yi) 歐元)相比下降14.7%。

Light & Production部門收入比去年同期增長45.3%,達到1.113億(yi) 歐元(去年同期為(wei) 7660萬(wan) 歐元)。自動化是公司業(ye) 績增長的主要領域,Light & Production部門再次表現出了高於(yu) 預期的業(ye) 績。

Light & Safety部門實現了4840萬(wan) 歐元的收入(去年同期為(wei) 6180萬(wan) 歐元)。去年,收費監測係統的交付額約為(wei) 25億(yi) 歐元,2019年前六個(ge) 月的訂單增長良好,增幅達5.1%,達到5060萬(wan) 歐元(去年同期為(wei) 4810萬(wan) 歐元)。

2019年上半年,Vincorion(Jenoptik機電業(ye) 務的新名稱)實現了5910萬(wan) 歐元的營收,同比下降27.6%(去年同期為(wei) 8160萬(wan) 歐元),主要是由於(yu) 德國政府延長武器出口限製的決(jue) 定。

Lumentum

美國光子元件及激光器產(chan) 商Lumentum截至6月29日的三個(ge) 月的銷售額為(wei) 4.05億(yi) 美元,比去年增長了34%以上,這種增長主要歸因於(yu) 2018年12月完成對Oclaro收購工作帶來的收益。今年的總銷售額增長了25%,達15.7億(yi) 美元,逆轉了近期整體(ti) 市場下滑的趨勢。

從(cong) 應用領域來說, Lumentum已為(wei) 3D傳(chuan) 感領域出貨了近5萬(wan) 台的VCSEL。

光纖激光器是公司另一個(ge) 銷量強勁的市場,其銷量在上個(ge) 財年(2017年7月1日-2018年6月30日)實現了翻番,這得益於(yu) 日本機床生產(chan) 商Amada的強大應用需求。雖然光纖激光器市場阻力重重,但是Lumentum公司仍樂(le) 觀地預計到2020年,他們(men) 將在激烈的市場競爭(zheng) 中受益。這與(yu) IPG Photonics、相幹以及恩耐等公司預測的由於(yu) 貿易局勢和價(jia) 格競爭(zheng) 而導致市場緊縮的預測形成鮮明對比。

在光通信領域,Lumentum對某些電信產(chan) 品線進行了產(chan) 能限製,盡管這些產(chan) 品線在5G網絡和超大規模數據中心擴建中的需求很高。

國外激光企業(ye) 的季度或半年度業(ye) 績呈現出整體(ti) 下降趨勢,當然其中也不乏個(ge) 別仍在增長的企業(ye) 。受到宏觀經濟需求影響和國家之間貿易關(guan) 係不確定性的影響,這些企業(ye) 在中國市場的營收下降明顯,訂單受到波及。此外,IPG Photonics、相幹以及恩耐激光的光纖激光器業(ye) 務,受到了來自中國市場迅猛發展企業(ye) 的競爭(zheng) 。

半年度已過,下半年的營收是否能一轉下滑之勢有所改善,我們(men) 拭目以待。(來自 光電匯OESHOW)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們