2019年激光市場情況概述

不管你怎樣審視2019年,由中美兩大超級大國的碰撞而帶來的不利因素仍然對激光市場存在著大量不利影響。中國政府通過減輕企業負擔和實行寬鬆財政政策刺激外貿經濟所發展的成果受到了貿易戰的一定打擊,這對包括工業激光產業在內的多種製造業產生了影響。

迄今為止,2019年對於大多數行業來說都是瘋狂的一年。中美之間的貿易關稅是造成這種不確定性的主要原因,而且這些關稅還間接導致了其他問題:對中美經濟造成的負麵影響以及中美關係的惡化。中國是工業激光產品的最大市場,尤其是在材料加工領域,據進出口數據統計約有三分之一的激光產品(主要為光纖激光器)被進口或在中國製造,為數千種鈑金切割係統提供動力,這些係統接下來會出口到東南亞國家聯盟,印度,甚至進入部分西方市場。在激光器類別上,憑借同等價格下更高的功率,中國廠商為美國和歐洲公司提供了大多數此類激光器。

美中兩國的關稅水平對進入中國的激光器沒有產生很多負麵的直接影響。首先,大多數美國大型激光製造商都是跨國公司,並且有能力根據需要將其激光生產轉移到其他國家。在美國之外的地方製造的激光器在運往中國時不受法令控製,無需繳納關稅,因此,這些公司不是將美國製造的激光器運往中國,而是通過將製造轉移到歐洲,繞過關稅後,將這些激光器運往中國。其他廠商則將其激光工廠轉移到了中國來躲避關稅。無法進行這種操作的中小型美國激光製造商可能遭遇更大打擊。其次,許多出口到中國的激光器是專用的高附加值激光器,市麵上替代品較少。關稅通常的確適用於這部分激光器,但是因其利潤空間足夠,所以仍然處於製造商可以承擔的成本增長範圍內。尤其是對於用於科研目的的激光器憑借自身的高附加值空間,足以抵消一部分關稅。

對中國向美國出口的激光產品的征收的關稅也受到了一些影響,整體上不算嚴重。中國對美國出口的的激光產品通常是相對低成本的激光切割機和激光打標/雕刻機,此類產品在中國以外的市場競爭不大。大多數美國製造商早已退出這些設備的業務,尤其是在麵對以中國為代表的低成本地區的競爭而言,即使對這些激光器加征關稅,其成本仍低於美國製造的競爭產品的成本。在這種情況下,美國消費者最終要支付關稅。

盡管中美之間的貿易關稅並未直接對激光產品的銷售產生負麵影響,但這並不是意味著一切都很好。受貿易戰影響,中國的製造業遇冷,需求降低、出貨量減少,製造業作為激光產業的最大用戶,此趨勢會逐漸越來越多地影響到激光產業。事實上,近年來,隨著經濟規模的擴大,中國經濟實際上已經放緩的趨勢已經顯而易見。然而,對於激光器來說,最大的問題可能不在中國,而是歐洲經濟放緩。歐盟作為世界上最大的經濟體之一,所出現的問題很可能隨著環境一起擴大化。十多年來,全球經濟形勢從未處於如此危險的境地。全球各地的經濟增長都步履蹣跚,歐元區徘徊在衰退邊緣,而各國央行在全球緊縮政策僅僅一年之後,又重新開始寬鬆貨幣政策。

激光營收仍然麵臨壓力

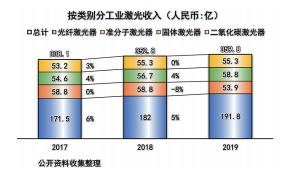

正如圖1中指出,光纖激光器(特別高功率光纖激光器)在2019年收入中依然一騎絕塵,自2013年起光纖激光器收入超越當時第一的二氧化碳(CO2)激光器開始,始終保持領先地位。從2018年開始,光纖激光器的市場份額超過了50%,年均複合增長率高達30%。在經曆了幾年快速增長之後,隨著光纖激光器越來越在鈑金切割應用成為首選,2019年在不算友好的大環境下仍然保持了穩定增長態勢。

CO2激光器憑借固定的用戶群依然保持穩定,醫療和服裝業或是其新的增長前景。

截至目前固體激光器(包括高功率碟片式激光器,大功率二極管激光器和準分子激光器)占據了第二和第三的位置。超短脈衝激光器在新型紫外和飛秒的應用中得到了大幅推廣,自2014年以來,超短脈衝激光器複合年增長率為12.8%。從國內用戶的視角來看,超快激光器的供應商可分為兩類:一類是以通快、相幹、NKT、光譜物理等為代表的海外激光器廠商,另一類是近幾年快速追趕的國內廠商,如華日、英諾、安陽、貝林等。目前基本的競爭態勢是,國外激光器廠商在市場和技術上占有先發優勢,占據了國內80%以上的市場份額,但國內供應商進步迅速。準分子激光器的收入受下遊應用增長不佳影響,在2019年出現下滑。

光製造時代,應用推廣狀況良好

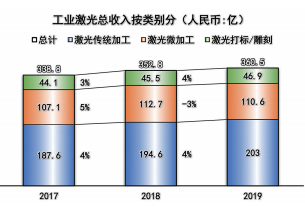

正如看到的圖2中,在傳統加工上,整體上由於受到在中國高功率光纖激光切割係統市場的影響,增長滑落到3%。受消費電子行業景氣影響,微加工增長了5%,低於前些年的兩位數增長。此外,交貨曲線按計劃趨於平緩,出貨量下降。

激光打標/雕刻是激光的最主要的兩大宗應用(另一種是金屬切割)之一,商品化已經成熟,已有200多家係統供應商(中國占25%)在價格戰中激烈爭奪。由於時尚界變化的需求,CO2激光器,在服裝和箱包材料中做舊及雕刻的應用,使其迎來新的應用風潮。低功率激光打標/雕刻市場主要集中在亞洲,低利潤且高消耗,過去兩年來,一直是國內外激光供應商之間激烈的價格戰的戰場。在過去的兩年中,打標和雕刻激光的收入穩定在13%左右,並且預計這種狀況將在短期內保持。

超快激光器的微加工憑借其清潔的特性,提供了未來幾年內最強勁的增長潛力。可在全球範圍內得到廣泛應用,在大多數發達和發展中經濟體中都具有市場優勢。

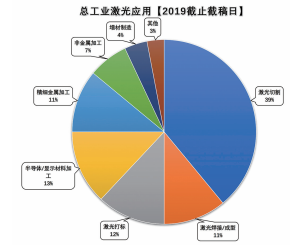

從圖3可見,在2019年切割和焊接這種傳統應用仍然是最大部分,占總收入一半,與曆史狀況相同。高功率激光切割的增長率出現放緩的原因並不是市場飽和,而是主要由於全球製造業緊縮,因為製造業出口貿易以及中國政府收緊對中國的外匯調整以及美國政府關稅上漲的影響。

焊接尚未實現預期的收入增長,激光很少使用被認為是傳統焊接技術的一對一替代產品,並且激光焊接仍然需要廣泛的應用認證確保可靠性,這可能仍會花費一些時間。在中國,激光焊接正是一個熱門話題,手持式激光焊接受到行業的歡迎,預期可以在接下來得到更好的表現。

增材製造憑借在醫療(植入科)和航空航天行業應用的逐漸推廣影響,增材製造產業小幅穩步增長。

值得一提的是,激光收入在醫療設備上增長了約4.5%,主要是受到亞洲美容市場增長的推動。應用於軍事,政府和國防收入強勁增長,超過28%,主要是受美國和其他地區定向能量武器發展的推動。應用於3D感應的VCSEL,增長勢頭依然強勁,有傳言稱蘋果將在2020年對iphoness繼續增加傳感器,而androids手機也開始采用麵部和測距傳感器。

總體而言,2019年的激光總營收可能會略有下降,然而如果假設世界經濟不陷入低迷,並且中美貿易緊張局勢可以順利解決,那麽在未來,激光產業的營收可能會迅速恢複。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們