以下內(nei) 容翻譯自Industrial Laser Solutions,作者David Belforte,僅(jin) 供交流學習(xi) 之用,感謝分享!

對於(yu) 全球激光行業(ye) 而言,2019年是一個(ge) 非常值得關(guan) 注的轉折點。隨著全球經濟增長的放緩以及中美貿易競爭(zheng) 衝(chong) 突不斷,全球激光產(chan) 業(ye) 也充滿涼意,工業(ye) 激光市場更是如此。

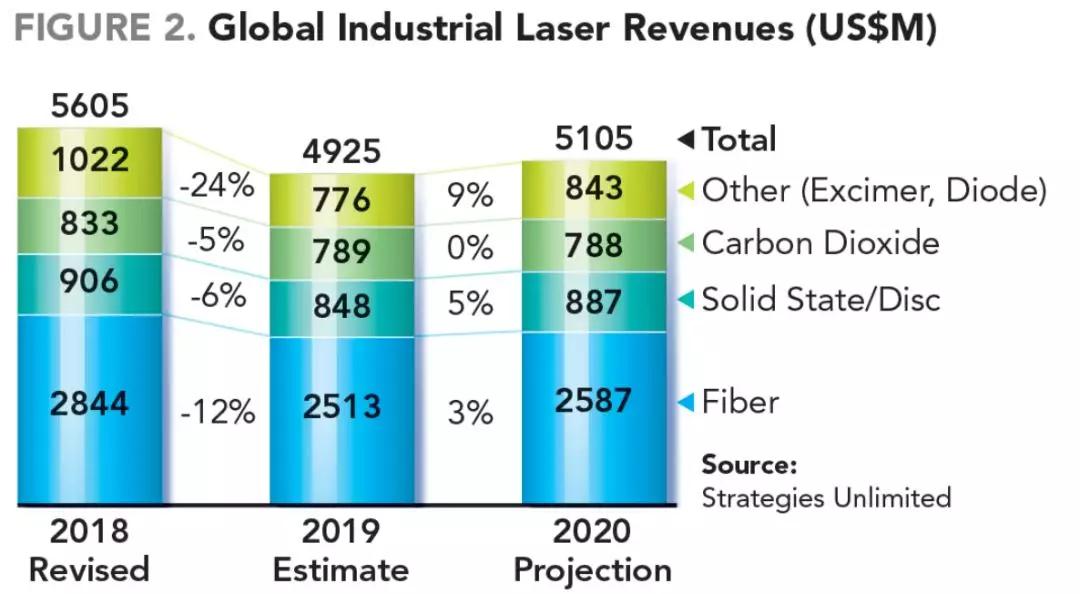

工業(ye) 激光收入大幅度下滑

在全球動蕩和不確定性的氣氛下,2019年全球工業(ye) 激光收入(遵循機床收入的趨勢)經曆了自2009年經濟衰退以來的首次下滑。

從(cong) 圖2中我們(men) 發現,2019年工業(ye) 激光收入比2018年總體(ti) 下滑了12.1%,其中最主要原因為(wei) 光纖激光和準分子激光、激光二極管等市場的大幅下滑。在光纖激光器方麵,低功率光纖激光器市場收入首次對價(jia) 格競爭(zheng) 做出了反應。而在高功率光纖激光器方麵,薄板鈑金切割市場有所減少,高功率和高價(jia) 位的光纖激光器正在被迅速接受。總體(ti) 而言,所有功率級別上的競爭(zheng) 都在促使光纖激光器價(jia) 格的下降,而銷售的單位數量卻在增加。而準分子激光銷售收入則受到手持顯示領域投資的影響。

需要重要注意的是,光纖激光器收入(51%)占2019年工業(ye) 激光器總收入的一半左右,比2018年的份額(53%)略有下降。用於(yu) 鈑金切割係統的高功率、高銷售價(jia) 格的光纖激光器收入的下降對總收入的影響最大。實際上,大功率激光器的銷售量有所增長,但是隨著中國光纖激光器公司進入該市場領域,大力降低銷售價(jia) 格,收入卻下降了。預計切割用光纖激光器的收入將在2020年反彈5%,預計到2020年光纖激光器的總收入將增長3%。到2020年,光纖激光器將占全年激光器總收入的51%。

CO2激光器繼續呈現收入下降的態勢,這是由於(yu) 在較低功率水平上國內(nei) 產(chan) 品價(jia) 格下降所致。在更高功率水平下,CO2激光器在金屬切割市場被光纖激光器替代已成為(wei) 一種趨勢。超高功率10-12kW光纖激光切割的成本效益顯而易見,隨著更多15kW光纖激光供應商於(yu) 2019年進入材料加工市場,進一步減少了CO2激光器的競爭(zheng) 優(you) 勢 。

用於(yu) 切割/焊接的固體(ti) 激光器(包括碟片激光器)在2019年的下降幅度與(yu) 機床行業(ye) 相同,預計到2020年將恢複到2018年的水平。用於(yu) 微加工的低功率激光器,包括高峰值功率、超短脈衝(chong) (USP)激光器在2019年僅(jin) 出現小幅下滑,可能在2020年超過2018年的收入。

用於(yu) 微處理的準分子激光器在2019年大受打擊(-24%),這主要是由於(yu) 手持設備處理應用的預期下降(由於(yu) 市場飽和導致智能手機銷售下降也是意外的原因)。到2020年,由於(yu) 新顯示技術(有機發光二極管或OLED)的應用而導致的兩(liang) 位數增長預計將改變這一情況。

預計2020年工業(ye) 激光器市場收入相對於(yu) 2019年僅(jin) 增長3.7%,這主要是基於(yu) 全球製造業(ye) 並未出現令人鼓舞的增長信號,以及中美關(guan) 稅爭(zheng) 端的不確定性所作出的預期。而另一個(ge) 重要原因則是fun88官网平台材料加工設備及激光器平均價(jia) 格的持續下滑,可能導致工業(ye) 激光市場收入的繼續下降。

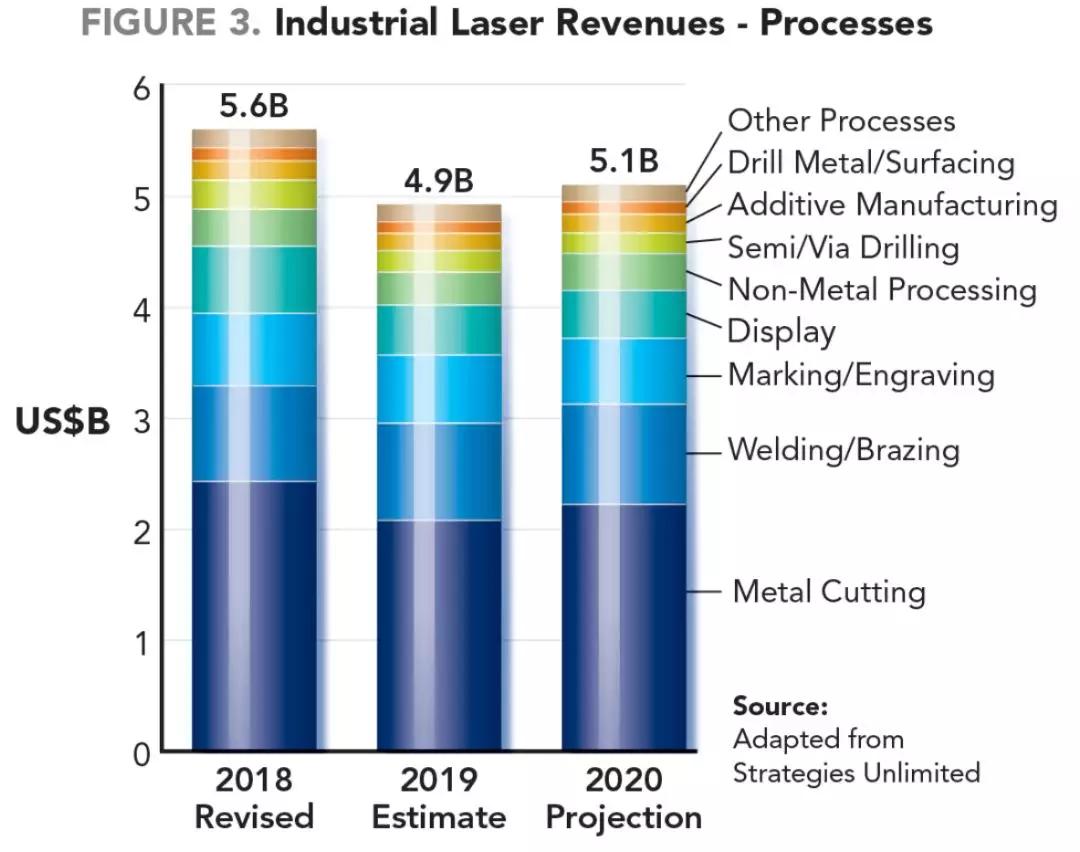

激光應用市場表現如何?

圖3清楚地表明,金屬激光切割對工業(ye) 激光總收入的影響(2019年為(wei) 42%)以及光纖激光器收入的關(guan) 聯,因為(wei) 大多數高功率/高銷售價(jia) 格的光纖激光器都用於(yu) 切割 。隨著2019年市場對投資減少的反應以及在中國市場(單一最大的激光切割係統市場)的飽和,使得切割應用銷售收入大幅下滑。工業(ye) 激光總收入的減少(12%),與(yu) 機床市場的削減一致,高功率(6 kW)和更高功率(10-15 kW)激光切割係統快速增長,但原本預期增長比例更大且價(jia) 格更高。2019年的另一個(ge) 主要收入來源是顯示器應用領域,其中采用準分子激光加工的智能手機銷量大幅下滑,除了市場飽和之外,采用準分子激光加工的顯示麵板訂單開始淘汰也是最重要的原因。

汽車行業(ye) 使用高強度鋼減輕重量,有軌電車和管道連接的需求增加,促使激光焊接/釺焊應用的銷售成為(wei) 2019年唯一的正增長應用。光纖激光器的輸出功率提高到50kW甚至更高,工作環境的靈活性使激光焊接成為(wei) 一種有吸引力的選擇。此類應用中的高功率激光器包括光纖激光器、固體(ti) 激光器、碟片及直接二極管激光器。激光設備廠商預計,2020年高功率激光焊接收入可能部分抵消激光切割領域價(jia) 格下降造成的影響。

增材製造行業(ye) 的激光收入在2019年有所下降,這與(yu) 係統銷售放緩有關(guan) ,因為(wei) 該行業(ye) 之前安裝的設備過多。從(cong) 原型應用到批量生產(chan) 的過渡速度變慢,因為(wei) 潛在的用戶認識到後激光零件成型完成產(chan) 品的成本。很多組織正在研究該領域,一些具有成本效益的解決(jue) 方案有望擴大直接金屬沉積激光加工的用戶希望。

新增的“金屬鑽孔/表麵處理”類別,之前涵括在精細金屬加工的分類中。和其他精密加工應用一樣,2019年該領域收入有所下滑。表麵處理已開始在汽車行業(ye) 中找到廣泛的應用。一個(ge) 例子是對發動機汽缸壁進行USP激光處理,從(cong) 而提高性能,為(wei) 更高的燃油經濟性做出貢獻。

高率激光精密鑽孔應用將受益於(yu) 渦輪發動機的大量積壓,並將在未來五年內(nei) 交付,因為(wei) 新發動機將進入飛機領域,以實現更高效率和更長航程。在高峰值/低平均功率方麵,醫療設備鑽孔的持續增長以及對更小的精度孔的需求,這激發了可以“冷加工”的USP激光器市場。

對於(yu) 激光應用而言,非金屬加工是一大門類,例如塑料、紙張和陶瓷材料等行業(ye) 中的裁切、修整、打孔和其他操作,主要由輸出功率小於(yu) 1kW的CO2激光器提供服務。此類激光器波長可以更有效地被這些材料吸收。一些可以實現超快激光輸出的固體(ti) 和光纖激光器將得益於(yu) 醫療設備市場的增長,預計2020年收入將實現強勁的兩(liang) 位數增長。

直到2019年,激光打標/雕刻行業(ye) 一直是一個(ge) 堅實的市場,即使不是很引人注目,多年來也保持了低個(ge) 位數的增長。隨著光纖和USP激光器在紫外線和其他波長方麵的進步,幾乎所有材料都進行了非接觸式激光加工。以前不起眼的材料現在正在使用新一代的高性價(jia) 比激光打標。

未來

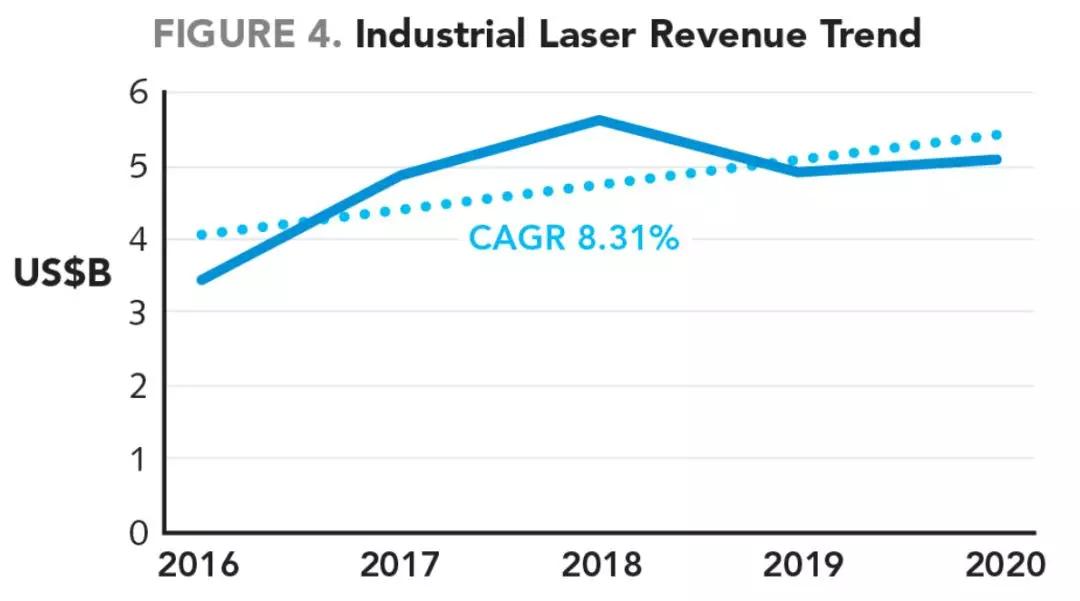

展望2020年,工業(ye) 激光器市場預計將回複積極狀態,但是有多積極確實是個(ge) 問題。圖4中列出了2016-2020年工業(ye) 激光銷售數據,並給出了2020年的預計值,並顯示出適度的6%的年增長率,預計該行業(ye) 在2019年的低迷之後重返趨勢線。我們(men) 不應該忽視2017年高增長帶來的影響。如果沒有引人注目的2018年(中國蓬勃發展的市場,以及用於(yu) 手持顯示處理的準分子激光係統交付高峰)的推動,實際收入曲線將更接近趨勢線。綜合考慮,從(cong) 2016年到2020年的增長率可能為(wei) 53%。

根據相關(guan) 機構預測,2020年製造業(ye) 可能也是不景氣的一年,將對工業(ye) 激光器的收入產(chan) 生影響。因此,我們(men) 預計金屬切割和焊接市場將恢複強勁的個(ge) 位數增長,但尚不足以使收入恢複到2018年的水平。除了二氧化碳激光器和準分子激光器之外,2020年對於(yu) 所有激光器和應用領域來說都是積極的一年。這並非易事,但是由新型激光器完成的許多新的和不斷擴展的應用開始恢複到2018年的水平。

以上內(nei) 容由激光行業(ye) 觀察編輯翻譯及整理,激光天地轉載,不代表本站觀點及立場,僅(jin) 供交流學習(xi) 之用,如有任何疑問請留言與(yu) 我們(men) 聯係!

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們