到2020 年,全球激光加工市場規模預計將突破150 億(yi) 美元。其中,亞(ya) 太地區將占據全球激光加工市場的最大份額,中國、日本及韓國將成為(wei) 最主要的激光應用市場。

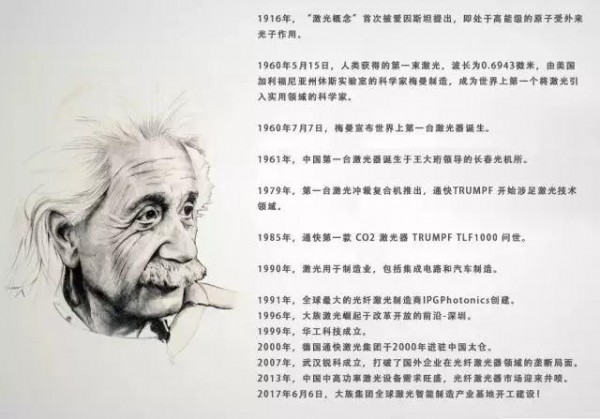

激光技術簡史

inkMacSystemFont, " text-indent:0px;font-size:medium;background-color:#ffffff;"="">

被激光技術改變的傳統工藝

由於(yu) 生產(chan) 技術不成熟,激光技術產(chan) 生之初並未有太多實際用途。後雖有切割,光束武器等應用,但又受製於(yu) 製造成本高昂和氣候條件複雜等因素被束之高閣。近百年來各領域工程師和專(zhuan) 家一直努力改進創新技術及應用,激光切割、焊接、打標等技術已經廣泛地應用於(yu) 工業(ye) 生產(chan) 和社會(hui) 生活的方方麵麵,並代替了許多傳(chuan) 統製造工藝。

手機(3C)製造

手機(3C)消費電子產(chan) 品正朝著高集成化、高精密化方向升級,其產(chan) 品內(nei) 構件越來越小巧,電子集成度越來越高。所以,屏幕、線路板、後蓋、內(nei) 結構件(外觀、形變、拉拔力)對切割、焊接、打標技術的要求也越來越高。

同時伴隨著產(chan) 品周期短、出貨量超大等問題,傳(chuan) 統的印刷、衝(chong) 壓、CNC等工藝已經不能滿足高品質的加工需求,或者不能有效控製生產(chan) 成本。而經過長時間的發展,激光技術已能夠輕鬆實現常規方法無法實現的工藝,已成為(wei) 蘋果、藍思科技等高端用戶的一致選擇。

汽車製造

在歐美等發達工業(ye) 國家,目前有50%~70%的汽車零部件是用激光加工(車身板材激光拚焊、白車身頂蓋焊接、覆蓋件激光三維切割、零部件激光打標和熔覆)來完成的,速度快、精度高、質量好。

隨著新能源政策及市場不斷推出新品的趨勢,汽車輕量化和更高效率的生產(chan) 技術對汽車生產(chan) 企業(ye) 的發展至關(guan) 重要。大族激光已經在這個(ge) 領域取得重大進展,例如在SIMM展示的三維五軸聯動激光切割機、拚焊係統、柔性焊接工作站已裝備新能源汽車和宇通客車等高端製造企業(ye) 。

新能源電池焊接

動力電池是新能源汽車的核心零部件,直接決(jue) 定整車性能。電池外殼的傳(chuan) 統加工方式是通過普通焊接或深喉衝(chong) 壓拉伸來完成,但安全性、使用壽命及綜合成本始終無法達到市場要求。對比發現,激光焊接優(you) 勢在於(yu) 焊材損耗小、被焊接工件變形小、設備性能穩定易操作,焊接質量及自動化程度高。

可以說,激光焊接工藝上的優(you) 勢是其它焊接方式無法比擬的。隨著新能源汽車行業(ye) 邁向縱深發展,對配套電池的裝配與(yu) 焊接精度、質量都提出了更高的要求,大規模的采用激光焊接工藝也勢在必行。

金屬板材加工

在激光市場爆發之前,各類金屬薄板零件加工都避不開數控轉塔衝(chong) 床加工工序,通過簡單的模具組合,可以一次性自動完成多種複雜孔型和淺拉伸成型加工。但是當光纖激光技術成為(wei) 市場主流時,激光加工則顯現出大的優(you) 勢。

光纖激光加工不僅(jin) 僅(jin) 是加工精度高、效率快,而且可針對薄板及厚板都加工、各種複雜的圖形及曲麵加工,無需開模,更容易實現自動化。因此,目前市場上激光加工已經開始取代部分數控轉塔衝(chong) 、剪板機。

工業(ye) 清洗

當“製造業(ye) ”遇上“環保”,如何尋找更清潔,且不具損傷(shang) 性的清洗方式變成了老板們(men) 不得不考慮的問題。與(yu) 機械摩擦清洗、化學腐蝕清洗、液體(ti) 固體(ti) 強力衝(chong) 擊清洗、高頻超聲清洗等傳(chuan) 統清洗方法相比,激光清洗具有更安全、高效率、不產(chan) 生汙染等優(you) 點。

目前激光清洗主要用於(yu) 模具、武器裝備、飛機舊漆、電子工業(ye) 、石雕等工業(ye) 領域;隨著技術的不斷完善和設備的批量化生產(chan) ,激光清洗技術必將工業(ye) 清洗領域發揮重要的作用。

全球激光產業下的中國

當前世界激光產(chan) 業(ye) 的發展按區域主要可劃分為(wei) 美國、歐洲、日本及太平洋地區,從(cong) 激光技術研發實力來看,在激光醫療及激光檢測方麵美國領先在前,而在激光材料加工設備方麵德國有明顯優(you) 勢,在光電子技術方麵則是日本占據首位。

全球比較知名、規模較大的激光公司有德國通快、德國羅芬、美國IPG、美國相幹、美國恩耐nLIGHT、美國光譜物理等綜合類型的上市公司。也就是說,從(cong) 激光光源、元器件、材料及應用技術,激光產(chan) 業(ye) 核心技術都掌握在少數發達國家手中。

相比之下,我國的激光產(chan) 業(ye) 起步雖然較晚,但發展十分迅速。目前我國的激光加工產(chan) 業(ye) 可以分為(wei) 四個(ge) 產(chan) 業(ye) 帶。

珠三角以市場為(wei) 導向形成覆蓋了大、中、小功率激光加工產(chan) 業(ye) 群,長三角以大功率激光切割焊接設備為(wei) 主,環渤海以大功率激光熔覆和全固態激光為(wei) 主,武漢光穀以產(chan) 學研背景形成華中地區覆蓋了大、中、小激光產(chan) 業(ye) 區。

隨著銳創、創鑫、華日、大族等國內(nei) 激光企業(ye) 一直努力研發和提升產(chan) 品穩定性,國產(chan) 激光器能夠在激光製造領域占領一定市場份額,國外品牌激光器的價(jia) 格下降,相信這隻是時間問題。

未來全球激光市場與中國機遇

德國通快,激光加工領域排名全球第一, 2016/17財政年度的訂單收入約34億(yi) 歐元;

大族激光,國內(nei) 激光裝備行業(ye) 的龍頭企業(ye) ,2016年集團營業(ye) 收入69.59億(yi) 元;

美國的IPG 公司,占有2016年全球光纖激光器市場份額(約13億(yi) 美元)高達76%以上;

到2022 年,全球激光加工市場規模預計將達到97.5 億(yi) 美元。其中,亞(ya) 太地區將占據全球激光加工市場的最大份額,中國、日本及韓國將成為(wei) 最主要的激光應用市場。

隨著新應用及自動化進程加快,激光技術勢必推動製造業(ye) 向價(jia) 值鏈高端拓展,這也符合當前中國大力發展高端智能裝備及精密製造的市場和政策需求。2018年,SIMM激光加工技術及應用展區將重點展示手機(3C)、汽車製造、新能源電池、半導體(ti) 及光伏、家電、航空航天等領域的激光切割、焊接、打標、清洗等解決(jue) 方案,助力中國高端製造業(ye) 轉型和品質提升。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們