日前,科創板上市委2019年第46次審議會(hui) 議結果公告,已同意深圳市創鑫激光股份有限公司(以下簡稱“創鑫激光”,股票代碼A19035.SH)發行上市。

根據上交所官網顯示,創鑫激光由海通證券保薦,預計融資金額達7.64億(yi) 元。此次公司公開發行股票數量預計不超過2459萬(wan) 股,發行完成後不低於(yu) 公司總股本的25%。

不過,創鑫激光“硬傷(shang) ”不斷,至今仍存在毛利低於(yu) 同行業(ye) 平均水平、重要原材料依賴境外采購等種種問題。對此,發現網也第一時間就投資者關(guan) 心的問題致函創鑫激光,遺憾的是,截至發稿,創鑫激光方麵仍未作出合理解釋。

2019三季度呈現業(ye) 績變臉

公開資料顯示,創鑫激光成立於(yu) 2004年,是國內(nei) 首批成立的光纖激光器製造商之一,也是國內(nei) 首批實現在光纖激光器、光學器件兩(liang) 類核心技術上擁有自主知識產(chan) 權並進行垂直整合的國家高新技術企業(ye) 之一,其所屬行業(ye) 為(wei) C35專(zhuan) 用設備製造業(ye) 。

據悉,創鑫激光專(zhuan) 業(ye) 從(cong) 事光纖激光器的研發、生產(chan) 和銷售,主要包括脈衝(chong) 光纖激光器、連續光纖激光器和直接半導體(ti) 激光器等係列產(chan) 品,並實現了泵源、合束器、光纖光柵、隔離器、激光輸出頭、剝模器、聲光調製器、模式匹配器等光學器件自主生產(chan) 。公司產(chan) 品廣泛應用於(yu) 打標、雕刻、切割、鑽孔、熔覆、焊接、表麵處理、快速成形及增材製造等加工工藝。

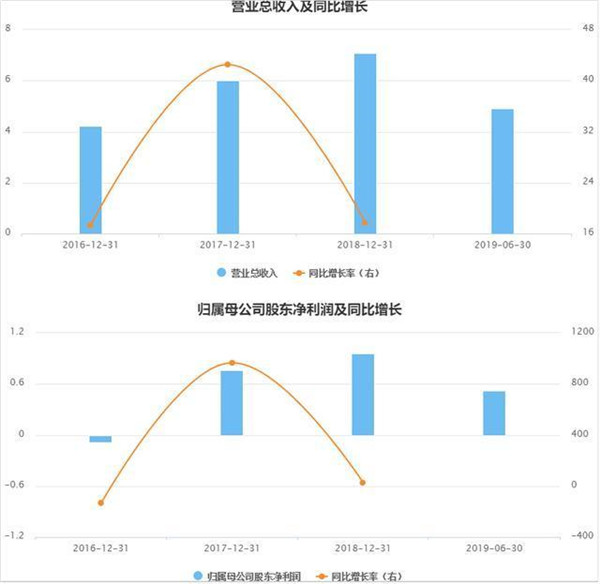

根據招股書(shu) ,2016-2019年上半年,創鑫激光分別實現營業(ye) 收入4.22億(yi) 元、6.02億(yi) 元、7.08億(yi) 元和4.91億(yi) 元;同期,分別實現淨利潤-881.02萬(wan) 元、7630.92萬(wan) 元、9587.08萬(wan) 元和5245.23萬(wan) 元,業(ye) 績表現所呈現的波動性均較大。

創鑫激光營收淨利表現(來源:招股書(shu) )

然而,就在2019年的第三季度,創鑫激光就出現了業(ye) 績變臉的情況。

據注冊(ce) 稿披露,創鑫激光在2019年第三季度的營業(ye) 收入為(wei) 2.04億(yi) 元,分別實現歸母淨利潤和扣非淨利潤1035.41萬(wan) 元和739.51萬(wan) 元。與(yu) 上年同期相比,營業(ye) 收入增長了29.25%,但是淨利潤卻出現了大幅下滑。其中,歸母淨利潤和扣非淨利潤的下滑幅度分別達到-13.49%和-64.03%。

對於(yu) 上述增收不增利的情況,創鑫激光解釋稱,主要原因是受市場競爭(zheng) 激烈程度加劇影響,光纖激光器價(jia) 格同比下降幅度較大,而光纖激光器產(chan) 品成本降幅相對較小,綜合毛利率分別同比下降7.11個(ge) 和6.24個(ge) 百分點,同時銷售費用和研發費用同比增幅也較大,超過同期收入增幅,使得期間費用率上升,淨利潤出現同比下降幅度較大的情況。

同時,創鑫激光還指出,由於(yu) 公司的降成本方案在第三季度執行不到位,以及產(chan) 能利用率有所下降導致單位製造費用上升,導致了第三季度綜合毛利率和扣非淨利潤同比降幅有所擴大。

毛利低於(yu) 行業(ye) 平均水平,重要原材料依賴境外采購

其實,創鑫激光出現業(ye) 績變臉並不是無跡可循。

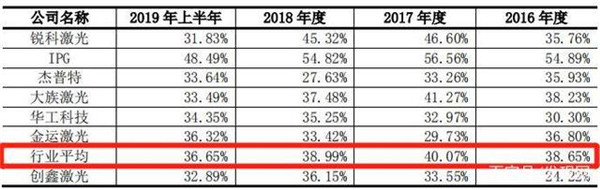

根據招股書(shu) ,報告期內(nei) ,創鑫激光的毛利率分別為(wei) 24.22%、33.55%、36.15%和32.89%。

相比之下,同行業(ye) 可比上市公司的平均值則分別為(wei) 38.65%、40.07%、38.99%和36.65%。雖然創鑫激光的毛利率從(cong) 整體(ti) 趨勢上來看有所上漲,但還是一直低於(yu) 行業(ye) 平均水平。

同行業(ye) 可比上市公司毛利率

據悉,報告期內(nei) ,創鑫激光的主營業(ye) 務毛利分別為(wei) 9766.49萬(wan) 元、19744.73萬(wan) 元、25169.26萬(wan) 元和15960.31萬(wan) 元,占營業(ye) 毛利的比例均達95%以上。

並且,公司的主營業(ye) 務毛利主要來源於(yu) 脈衝(chong) 光纖激光器和連續光纖激光器的銷售業(ye) 務,兩(liang) 者合計占主營業(ye) 務毛利的比例在99%左右,是公司的主要利潤來源。

若拆分主營業(ye) 務來看,在脈衝(chong) 光纖激光器方麵,產(chan) 品的單位銷售價(jia) 格和成本呈同比下降趨勢。

其中,脈衝(chong) 光纖激光器的單位銷售價(jia) 格在2017-2019年上半年的變動比例分別為(wei) -5.74%、-10.12%和-13.79%;單位銷售成本變動比例分別為(wei) -23.16%、-14.78%和-11.43%。

脈衝(chong) 光纖激光器產(chan) 品均價(jia) 和成本情況

在另一主營業(ye) 務,即連續光纖激光器方麵來看,產(chan) 品的單位銷售價(jia) 格在下滑,而單位銷售成本卻反之在增加。

其中,連續光纖激光器的單位銷售價(jia) 格在2017-2019年上半年的變動比例分別為(wei) -9.57%、-1.81%和-0.79%;單位銷售成本變動比例分別為(wei) -10.91%、-5.95%和4.70%。

從(cong) 主營業(ye) 務整體(ti) 來看,一增一降始終沒有抵得過綜合毛利率的下降。

而創鑫激光對此解釋稱,脈衝(chong) 光纖激光器產(chan) 品毛利率的提升主要得益於(yu) 單位產(chan) 品成本的下降,單位直接材料和製造費用下降是成本構成中影響毛利率提升的主要因素。而2019年上半年連續光纖激光器單位成本有所提升,單位價(jia) 格略有下降,導致毛利率較2018年有所下降。

此外,發現網注意到,創鑫激光的重要原材料還需向境外采購。

據悉,芯片、光纖、高功率光纖光柵、熱沉等光學器件是創鑫激光生產(chan) 激光器產(chan) 品的重要原材料。

但是根據招股書(shu) 得知,2016-2019年上半年,公司進口原材料(含向境外廠商或其在國內(nei) 的代理商)的采購金額分別為(wei) 1.58億(yi) 元、1.68億(yi) 元、2.46億(yi) 元和1.12億(yi) 元,占到同期采購總額的比例分別為(wei) 48.67%、48.22%、46.86%和29.39%。

對此,創鑫激光做出的解釋則是,受限於(yu) 研發技術及生產(chan) 工藝等原因,國內(nei) 企業(ye) 生產(chan) 激光器用到的芯片、光纖、高功率光纖光柵、熱沉等光學器件依賴進口的格局仍將維持一定時間。

這就說明,一旦國際宏觀環境發生變化,公司成本和所需要承擔的風險就會(hui) 隨之加大,將對公司的生產(chan) 經營產(chan) 生不利影響。

毛利低於(yu) 同行業(ye) 平均水平、重要原材料依賴境外采購的創鑫激光現已進入上市倒計時,然而其究竟能否經得起資本市場的考驗,仍有待觀察。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們