作者 | 加二

流程編輯 | 小白

激光技術在工業(ye) 領域最主要的應用是激光材料加工,利用激光束對材料進行切割、焊接、表麵處理、打孔及微加工。

激光加工廣泛應用於(yu) 汽車、電子、航空、冶金、機械製造等國民經濟重要部門,能提高自動化水平、勞動生產(chan) 率、產(chan) 品質量,減少材料消耗。

傑普特(688025.SH)是一家在科創板上市的激光器、激光/光學智能裝備生產(chan) 商,是全國首家商業(ye) 化生產(chan) MOPA脈衝(chong) 光纖激光器的廠商,也是蘋果公司光譜檢測領域的獨家供應商。

一、發展路徑:光纖器件→激光器→激光/光學智能裝備

傑普特2006年成立於(yu) 深圳,從(cong) 通信用光纖器件的生產(chan) 製造起步,圍繞激光光源核心技術進行自主研發,逐漸將業(ye) 務拓展至激光器、激光/光學智能裝備的生產(chan) 銷售。

2006年至2009年,初創階段,傑普特抓住當時光纖通信快速發展的時機,研發生產(chan) 銷售光纖器件,成為(wei) 中興(xing) 等大型通信設備製造商的供應商。

2010年至2013年,公司激光器業(ye) 務萌芽發展,MOPA脈衝(chong) 激光器在2010年開始量產(chan) ,自主光纖激光器技術逐步完善,並向技術難度較高的高功率光纖激光器領域突破。

2014年至2016年,激光器業(ye) 務高速增長,脈衝(chong) 光纖激光器之外,公司還研發成功了連續光纖激光器產(chan) 品。同時,基於(yu) 光纖激光光源技術的積累,公司將業(ye) 務拓展至激光/光學裝備。

2017年至今,傑普特深耕激光器和激光/光學裝備,完善產(chan) 品矩陣。研發出各類MOPA脈衝(chong) 光纖激光器、高功率連續光纖激光器、固體(ti) 激光器等產(chan) 品;同時研發了VCSEL激光模組檢測係統等用於(yu) 集成電路和半導體(ti) 光電領域的智能裝備。

隨著公司轉移經營重點、收縮光纖器件業(ye) 務,傑普特光纖器件銷售額從(cong) 2016年的8552萬(wan) 元減少到2019年上半年的1103萬(wan) 元,從(cong) 貢獻三分之一的營業(ye) 收入到占比不足4%。

激光/光學裝備業(ye) 務後來居上,挑起了大梁,2018年銷售額3.28億(yi) 元,貢獻近50%營業(ye) 收入。但同比減少4%,銷售下降的原因將在後文進行分析。

激光器業(ye) 務保持良好增長態勢,2018年收入2.66億(yi) ,同比增長29%,收入占比40%。

二、哪個(ge) 細分領域市場規模最大?光纖激光器!

(一)激光器、激光裝備

激光器產(chan) 生、輸出激光,是激光加工係統設備的核心器件。

激光器由泵浦源、增益介質、諧振腔三大功能部件構成。

泵浦源為(wei) 激光器提供光源,增益介質(也稱工作物質)吸收泵浦源提供的能量後將光放大,諧振腔為(wei) 泵浦光源與(yu) 增益介質之間的回路,振腔振蕩選模輸出激光。

激光裝備主要由光學係統、機械係統、數控係統組成。按照功能劃分,主要包括焊接機、打標機、切割機和用於(yu) 特殊材料加工的行業(ye) 專(zhuan) 用設備。

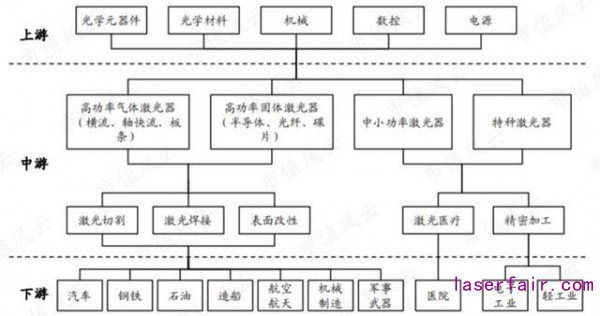

再來看看激光產(chan) 業(ye) 鏈。上遊主要包括激光材料及配套元器件,中遊為(wei) 激光器製造,下遊則以激光裝備、應用產(chan) 品、消費產(chan) 品為(wei) 主。總的來說,我國初步形成了較成熟的激光產(chan) 業(ye) 鏈。

但在上遊技術與(yu) 設備領域,仍有部分關(guan) 鍵原材料如半導體(ti) 激光芯片等需要進口,產(chan) 業(ye) 鏈有進一步完善的空間,國內(nei) 市場的進口替代需求較為(wei) 旺盛。

當前,國內(nei) 激光產(chan) 品主要用於(yu) 工業(ye) 加工和光通信市場,兩(liang) 者占據近七成的市場空間。

高功率激光器在切割、焊接、測量、打標等環節發揮作用,下遊廣泛應用於(yu) 汽車、鋼鐵、石油、造船、航空航天、機械製造、軍(jun) 事武器等行業(ye) 。比如,在汽車、高鐵車身製造中,已逐步實現激光焊接。

中小功率激光器和特種激光器則應用於(yu) 激光醫療和精密加工。比如,大家熟悉的激光眼科治療、激光手術、激光美容就是激光和醫學治療相結合的產(chan) 物。

(二)2018年我國激光加工行業(ye) 市場規模達605億(yi) 元

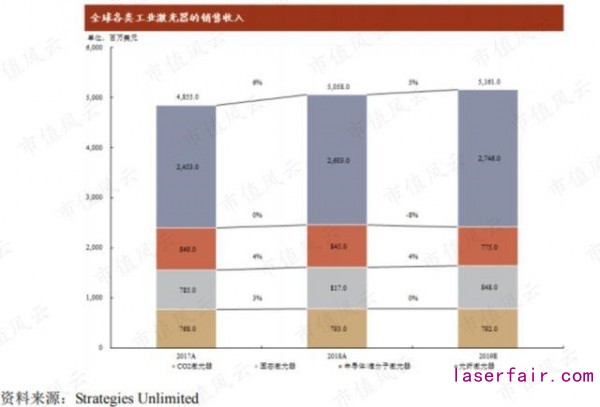

根據Strategies Unlimited統計,2018年全球各類工業(ye) 激光器銷售收入50.58億(yi) 美元,同比增長4%。2019年預計收入51.61億(yi) 美元,其中貢獻最大的是光纖激光器(增益介質是玻璃光纖的激光器),預計收入達到27.46億(yi) 美元。

2018年,全球激光行業(ye) 總收入137.54億(yi) 美元:

其中最大的細分市場是材料加工和光刻市場,產(chan) 品銷售收入為(wei) 61.62億(yi) 美元;

通信和光存儲(chu) 市場憑借38.2億(yi) 美元的激光產(chan) 品銷售收入,排名第二位;

接下來依次是科研和軍(jun) 用市場12.79億(yi) 美元、醫療和美容市場10.28億(yi) 美元、儀(yi) 器儀(yi) 表和傳(chuan) 感器市場10.19億(yi) 美元,以及娛樂(le) 、顯示和打印市場的4.46億(yi) 美元。

2012年以來,伴隨中國和日本激光產(chan) 業(ye) 高速發展,東(dong) 亞(ya) 地區成為(wei) 全球最大激光裝備消費地區。2017年,中國在激光加工領域裝機量占全球裝機總量45%。

受益於(yu) 中國傳(chuan) 統製造業(ye) 的產(chan) 業(ye) 升級和結構調整,我國激光產(chan) 業(ye) 快速發展。根據fun88官网平台產(chan) 業(ye) 發展報告,2011年至2018年我國激光加工行業(ye) 市場規模年化複合增長率超過10%,2018年市場規模已經達到605億(yi) 元。

(三)大功率激光器國外占主導

激光器分為(wei) 低功率激光器、中功率激光器和大功率激光器。

低功率激光器主要是脈衝(chong) 激光器,用於(yu) 打標和微雕等工藝,技術成熟,基本實現國產(chan) 替代。

中功率激光器主要為(wei) 連續激光器,用於(yu) 金屬薄板切割和焊接等,近幾年在我國快速增長,國產(chan) 化率大幅提高。

根據《2018年fun88官网平台產(chan) 業(ye) 發展報告》,國產(chan) 中功率光纖激光器在2016、2017年增長幾乎翻倍。

大功率激光器,主要用於(yu) 激光切割、打孔、焊接等工業(ye) 領域。技術壁壘較高,國際廠商在該領域占據絕對優(you) 勢。現階段,國外進口產(chan) 品仍占據大部分國內(nei) 市場。

按增益介質劃分,激光器分為(wei) 氣體(ti) 激光器、液體(ti) 激光器和固體(ti) 激光器。特定增益介質決(jue) 定了激光波長、輸出功率和應用領域。

氣體(ti) 激光器的代表是二氧化碳激光器,固體(ti) 激光器具有代表性的包括紅寶石激光器、半導體(ti) 激光器、光纖激光器和YAG激光器等。

目前,光纖激光器逐漸替代二氧化碳激光器。2018年全球光纖激光器市場規模達26.3億(yi) 美元,同比增長28%,占全部工業(ye) 激光器的51%,比2013年提升了18%。

三、業(ye) 務分析

(一)錯位競爭(zheng) ,MOPA脈衝(chong) 光纖激光器領域全國第一

傑普特的激光器產(chan) 品包括脈衝(chong) 光纖激光器、連續光纖激光器和固體(ti) 激光器。

激光器產(chan) 品70%以上的銷售收入來自脈衝(chong) 光纖激光器;其次是連續光纖激光器產(chan) 品,2018年銷售4828萬(wan) 元,貢獻18%收入;固體(ti) 激光器占比9%。

脈衝(chong) 光纖激光器主要包括調Q、鎖模和MOPA等結構設計。

國內(nei) 激光器廠商產(chan) 品大多以調Q結構為(wei) 主,如銳科激光、創鑫激光。而公司是全國首家商業(ye) 化生產(chan) MOPA脈衝(chong) 光纖激光器的廠商,與(yu) 國內(nei) 其他廠商形成了差異化競爭(zheng) 。競爭(zheng) 主要來自國外激光器生產(chan) 商,如美國IPG、德國Trumpf集團。

與(yu) 固定脈寬脈衝(chong) 光纖激光器相比,MOPA脈衝(chong) 光纖激光器擁有更為(wei) 廣泛的應用場景。

傑普特MOPA 脈衝(chong) 光纖激光器產(chan) 品被用於(yu) 激光表麵處理、激光清洗、薄金屬切割/焊接等,在代替傳(chuan) 統製造業(ye) 、3C電子、汽車、新能源、光伏、再製造以及顯示麵板領域等得到應用。

連續光纖激光器領域,公司與(yu) 國內(nei) 競爭(zheng) 對手采用相近且較成熟的技術路線,並不占有先發優(you) 勢。

因為(wei) 連續光纖激光器產(chan) 品處於(yu) 市場推廣期,定價(jia) 低於(yu) 行業(ye) 平均;且由於(yu) 產(chan) 量較低,單位固定成本支出較高、原材料自製比例較低導致材料成本較高。2017年、2018年、2019年1-6月,傑普特連續光纖激光器毛利率分別為(wei) 10%、-3%、6%。

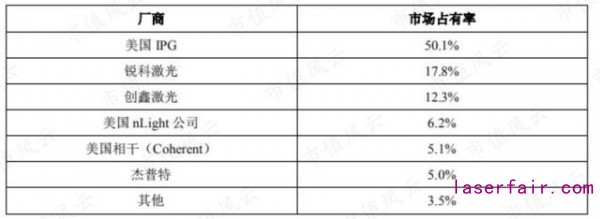

總的來看,國內(nei) 光纖激光器市場,美國公司仍占據了主導地位。2018年美國IPG公司占有50%市場份額。國內(nei) 的廠商銳科激光、創鑫激光分別占據18%、12%份額。傑普特在國內(nei) 光纖激光器市場的占有率為(wei) 5%。

在固體(ti) 激光器領域,競爭(zheng) 對手銳科激光、創鑫激光沒有固體(ti) 激光器產(chan) 品。在該領域,傑普特處於(yu) 國內(nei) 先進水平。但與(yu) 美國相幹20W紫外固體(ti) 激光器相比,技術水平上尚有一定差距。

一方麵,激光產(chan) 業(ye) 技術升級迭代較快,國內(nei) 連續光纖激光器、固體(ti) 激光器行業(ye) 競爭(zheng) 激烈。

另一方麵,因為(wei) 激光器是激光裝備的核心部件,一些大型激光裝備公司也在加大對上遊激光器業(ye) 務的投入:

全球最大的激光儀(yi) 器生產(chan) 廠商之一美國相幹(Coherent)在2016年收購具有光纖激光器技術的羅芬公司(Rofin);

國內(nei) 激光裝備行業(ye) 龍頭大族激光(下載市值風雲(yun) APP搜索“大族激光”),開始加大光纖激光器、皮秒激光器等的研發。

這種市場環境下,一些同業(ye) 公司采取低價(jia) 競爭(zheng) 的手段。雖然,目前公司的MOPA脈衝(chong) 光纖激光器產(chan) 品在國內(nei) 沒有競爭(zheng) 對手,但是,根據調研報告披露,公司同一功率、功能激光器產(chan) 品一般也不會(hui) 漲價(jia) 。

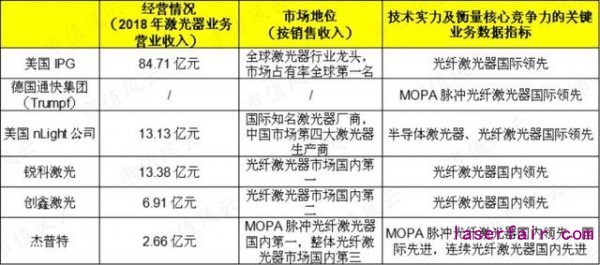

現階段,傑普特在MOPA脈衝(chong) 光纖激光器的細分領域處於(yu) 國內(nei) 第一,整體(ti) 光纖激光器處於(yu) 全國第三,收入體(ti) 量與(yu) 國內(nei) 老大銳科激光、老二創鑫激光有一定差距。

(二)蘋果公司光譜檢測領域獨家供應商

公司激光/光學智能裝備主要產(chan) 品包括以光譜檢測設備為(wei) 主的智能光學檢測設備、以激光調阻機為(wei) 主的激光微加工設備,多為(wei) 根據客戶需求定製化開發的裝備。

其中,光譜檢測設備主要為(wei) 消費電子產(chan) 品所用藍寶石蓋板提供光譜透光率測試,銷售收入在2017年達到頂峰2.57億(yi) 元後開始下滑。2018年,銷售額近1.75億(yi) 元,同比減少32%。2019年上半年僅(jin) 收入2067萬(wan) 元。

激光調阻機主要用於(yu) 超低阻合金電阻修阻。過去幾年處於(yu) 高增長階段,2016-2018年年化複合增長率為(wei) 230%,2018年收入1.54億(yi) 元,2019年上半年銷售額突破1億(yi) 元。

公司的光譜檢測設備銷售收入為(wei) 何在2017年以後出現大幅下滑?

傑普特智能光譜檢測機在2014年進入蘋果公司供應鏈,用於(yu) 智能手機、平板電腦等3C消費電子產(chan) 品的屏幕質量檢測,包括透光性能、反光性能和顏色測量等主要指標。

傑普特是蘋果公司光譜檢測領域的獨家供應商。

此後,來自蘋果公司的訂單快速增長。2017年、2018年蘋果公司成為(wei) 傑普特的第一大客戶。2017年對蘋果公司銷售收入2.48億(yi) 元,占營業(ye) 收入比例39%。2018年對蘋果公司銷售額下滑至1.54億(yi) 元,占營業(ye) 收入23%。

而到了2019年上半年,傑普特對蘋果公司銷售額僅(jin) 有854萬(wan) 元。

傑普特的收入,特別是光譜檢測設備收入,對蘋果公司依賴度較大。

2018年第四季度以來,消費電子行業(ye) 增速放緩,蘋果新產(chan) 品中屏幕的生產(chan) 工藝和材質變化較小,對新的光譜檢測設備需求減少。自然,傑普特光譜檢測設備產(chan) 品的銷售額也遭遇滑鐵盧。

激光調阻機領域,公司產(chan) 品用於(yu) 國巨股份、厚聲電子、乾坤科技、華新科技等大型電阻廠家生產(chan) 線的電阻切割、電路精密調節等重要工藝。

2017年、2018年,國巨股份是公司第二大客戶,對其銷售收入分別為(wei) 2885萬(wan) 元和7668萬(wan) 元,占營業(ye) 收入比例分別為(wei) 23%和12%。

2019年上半年,國巨股份一躍成為(wei) 公司最大客戶,貢獻10%的營業(ye) 收入,厚聲電子、乾坤科技分別位居二三位,占比約10%、8%。

四、收入淨利下滑,存貨周轉變慢

根據公司業(ye) 績預告披露,2019年,公司營業(ye) 收入5.67億(yi) 元,同比下降15%;扣非歸母淨利0.49億(yi) 元,同比下降41%。

收入下降主要受消費電子行業(ye) 增速放緩、第一大客戶蘋果需求減弱影響。同時,公司加大研發投入與(yu) 拓展銷售網點的布局,研發費用與(yu) 銷售費用增加。

2017年產(chan) 品結構調整較大,蘋果躍居公司第一大客戶,傑普特外銷收入從(cong) 0.35億(yi) 元增長到3.53億(yi) 元,貢獻了過半的營業(ye) 收入。近幾年,外銷毛利率在40%左右,而內(nei) 銷毛利率約30%。

2016年因股份支付,管理費用率高達13%,期間費用率較高,接近26%。剔除股份支付後的期間費用率降為(wei) 19%,2017年、2018年下降至17%左右。

2019年上半年,因加大研發投入與(yu) 拓展銷售網點的布局,銷售費用率、研發費用率提高,期間費用率升至22%。

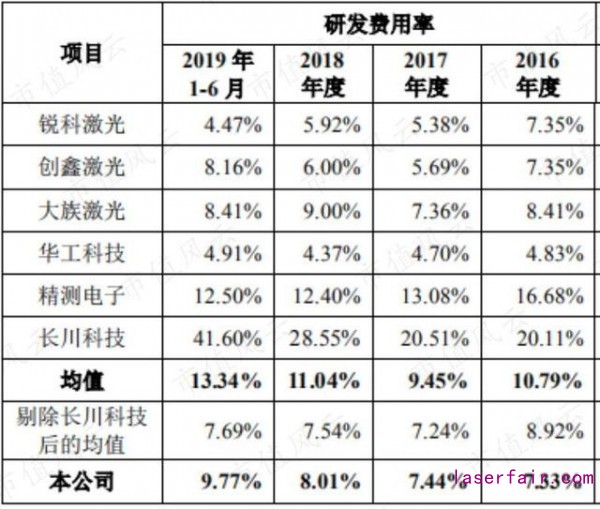

目前公司核心技術中各項專(zhuan) 利、非專(zhuan) 利技術及軟件著作權均為(wei) 自主研發。2016年-2019年上半年,傑普特研發費用率在7%-10%之間,呈現增長趨勢,但略低於(yu) 行業(ye) 平均水平。

公司應收賬款淨額持續增加,從(cong) 2014年的0.41億(yi) 元增長到2018年的1.41億(yi) 元。截止2019年上半年,應收賬款2.27億(yi) 元。

應收賬款占總資產(chan) 比例、應收賬款周轉天數在2017年顯著減少,主要因為(wei) 業(ye) 務結構變化,當年公司激光器、智能裝備業(ye) 務銷售額大幅上升,而激光器、激光裝備業(ye) 務較光纖器件業(ye) 務平均結算周期更短。

2018年激光器裝備業(ye) 務銷售比重加大,激光器裝備業(ye) 務結算周期比激光器長,導致2018年應收賬款周轉率下滑。

公司存貨占總資產(chan) 比例大致在30%-40%之間,對流動資金的占用較大。

存貨周轉率總體(ti) 呈下降趨勢,2018年存貨周轉約7個(ge) 月。因為(wei) 公司部分原材料如陣列光譜儀(yi) 、皮秒/綠光激光器、特種光纖等需從(cong) 國外采購,供應商供貨周期和海外運輸時間均較長。

存貨主要是原材料,截止2019年6月30日,原材料1.03億(yi) 元,占比約45%;其次是庫存商品,餘(yu) 額0.63億(yi) 元,占比約27%。

五、結束語

傑普特能第一個(ge) 在國內(nei) 推出MOPA脈衝(chong) 光纖激光器,擁有蘋果、國巨等優(you) 質客戶,說明具有不錯的研發實力和產(chan) 品競爭(zheng) 力。

但公司對大客戶依賴度過高,下遊行業(ye) 較集中,則隱藏著一定風險。

希望傑普特保持精進技術研發,開拓更多優(you) 質客戶。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們