2019 年行業(ye) 仍處築底階段,業(ye) 績依然承壓

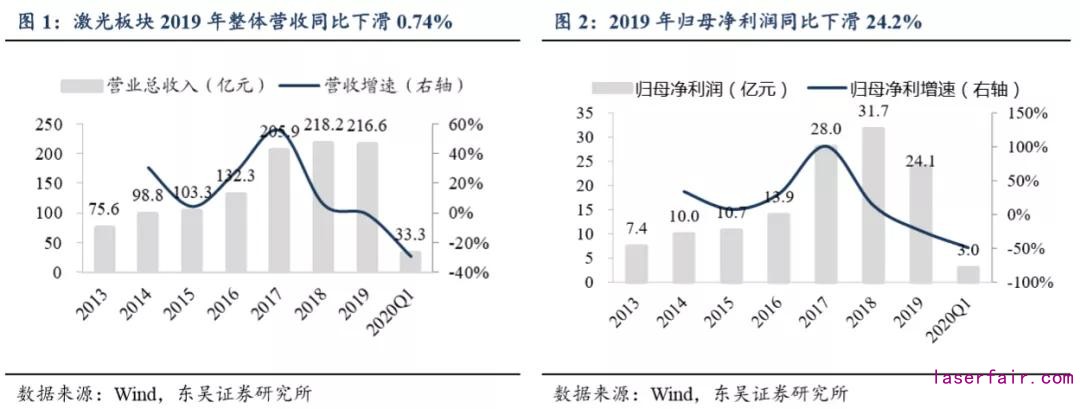

激光板塊2019年受下遊需求放緩+激光器價(jia) 格戰影響,整體(ti) 業(ye) 績依然承壓。2019 年 激光設備板塊共實現營收 216.6 億(yi) 元,同比-0.74%,歸母淨利潤 24.1億(yi) 元,同比-24.2%,2019年受宏觀經濟影響,下遊廠家投資意願減弱,國內(nei) 激光設備市場增速持續放緩,市場競爭(zheng) 愈加激烈。同時,中遊激光器價(jia) 格戰也導致產(chan) 品盈利承壓。

2020Q1受疫情影響業(ye) 績降幅較大。2020Q1激光板塊營收及淨利潤有所下滑,共實現營收33.3億(yi) 元,同比-29.1%,歸母淨利潤3.0億(yi) 元,同比-49.1%。業(ye) 績同比大幅下降主要是武漢光穀是我國目前最大的激光產(chan) 業(ye) 基地,受新冠疫情影響,部分企業(ye) 2月份完全停工停產(chan) 、訂單發貨和驗收受封城影響受阻。

激光行業(ye) 仍是朝陽行業(ye) ,切割、焊接、超快等應用市場依舊廣闊,我們(men) 仍長期看好行業(ye) 前景。目前行業(ye) 仍處於(yu) 築底階段,但長期來看:價(jia) 格下降將帶動激光設備性價(jia) 比提升,不斷打開新應用場景(主要是對傳(chuan) 統CNC、電弧焊的替代市場),帶來需求提升;隨著未來宏觀經濟好轉,長期來看有望帶動熔覆、清洗、3D打印等新興(xing) 市場放量,貢獻行業(ye) 增速,景氣度將回暖。

分公司來看,2019年營收增速最高/最低的分別為(wei) 帝爾激光/傑普特,營收增速分別為(wei) 91.83%/-14.80%;歸母淨利潤增速最高/最低的分別為(wei) 金運激光/大族激光,淨利潤增 速分別為(wei) 111.88%/-62.63%。

從(cong) 產(chan) 業(ye) 鏈來看,激光器承壓更為(wei) 明顯,激光加工設備受應用行業(ye) 不同出現分化。中遊激光器企業(ye) 銳科激光、傑普特和上遊激光晶體(ti) 企業(ye) 福晶科技業(ye) 績下滑幅度較大,我們(men) 認為(wei) 主要係激光器價(jia) 格戰導致公司營收和盈利能力承壓。下遊激光加工設備企業(ye) 華工科技、帝爾激光分別受益於(yu) 5G 投資力度加大、光伏行業(ye) 高增速,業(ye) 績表現靚麗(li) ,而部分激光加工設備企業(ye) 的業(ye) 績良好表現也帶動了激光切割設備數控係統龍頭柏楚電子整體(ti) 業(ye) 績高增。大族激光業(ye) 績大幅下滑主要係消費電子大客戶設備需求周期性下滑及中美貿易摩擦導致部分客戶資本開支趨於(yu) 謹慎。

2020年Q1營收增速最高/最低的分別為(wei) 帝爾激光/金運激光,營收增速分別為(wei) 21.66%/-68.70%;歸母淨利潤增速最高/最低的分別為(wei) 光韻達/金運激光,淨利潤增速分別為(wei) 59.39%/-261.91%。行業(ye) 整體(ti) 受到疫情影響較為(wei) 嚴(yan) 重,隨著各企業(ye) 陸續複工複產(chan) ,各企業(ye) 經營將恢複正常。

總資產(chan) 同比增長15.8%,資產(chan) 負債(zhai) 率整體(ti) 下滑

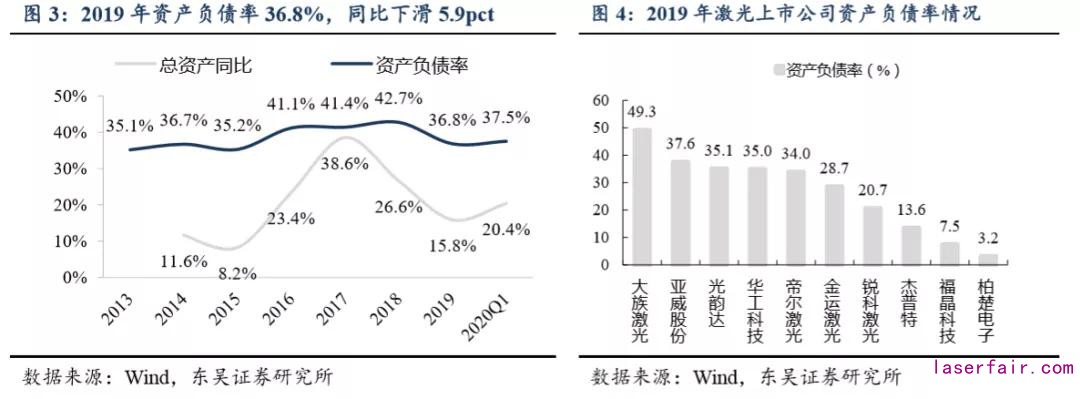

總資產(chan) 同比增長15.8%,保持穩健增長。2019年激光設備板塊資產(chan) 共計429.6億(yi) 元,同比+15.8%,板塊資產(chan) 負債(zhai) 率為(wei) 36.8%,同比-5.9pct,主要受柏楚電子、帝爾激光、傑普特上市募資大幅降低資產(chan) 負債(zhai) 率及大族激光本年度歸還短期借款較多致負債(zhai) 大幅減少所致;2020Q1激光設備板塊資產(chan) 共計439.6億(yi) 元,同比+20.4%,板塊資產(chan) 負債(zhai) 率為(wei) 37.5%,同比-4.4pct。分公司來看,上遊元器件及數控係統企業(ye) 和中遊激光器企業(ye) 資產(chan) 負債(zhai) 率較低,下遊激光加工設備企業(ye) 資產(chan) 負債(zhai) 率較高,主要係生產(chan) 及銷售模式差異。

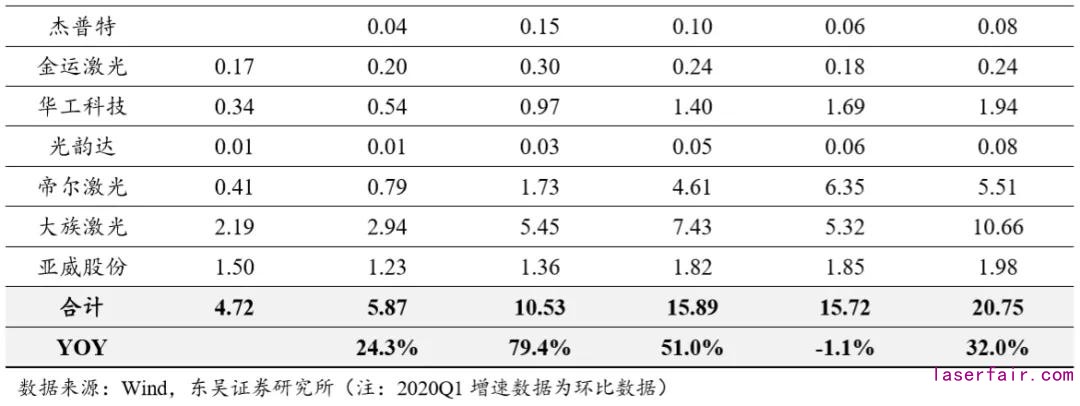

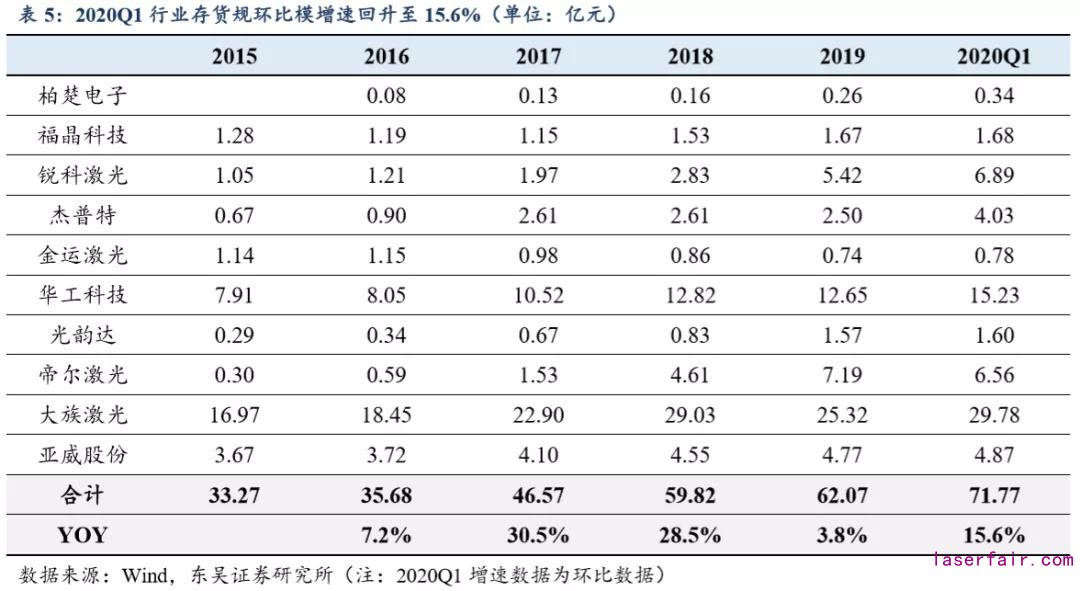

負債(zhai) 端,2019年激光板塊預收賬款合計15.72億(yi) 元,同比下滑1.1%,2020Q1 行業(ye) 預收款項較 2019 年回升,合計 20.75 億(yi) 元,環比+32.0%,其中柏楚電子、大族激光增幅居前,預收款項分別環比增長138%/100%。資產(chan) 端,2019 年激光板塊存貨規模共計 62.07 億(yi) 元,同比+3.8%。2020Q1 存貨規模增速較 2019 年回升,存貨規模合計 71.77 億(yi) 元,環 比+15.6%,其中傑普特、柏楚電子、銳科激光增幅居前,存貨規模分別環比增長62%/34%/27%,主要係原材料儲(chu) 備增多以支撐後續生產(chan) 。預收賬款+存貨環比改善顯示行業(ye) 趨穩,將支撐 2020 年整體(ti) 業(ye) 績修複。

淨利率、ROE 惡化,行業(ye) 盈利能力觸底

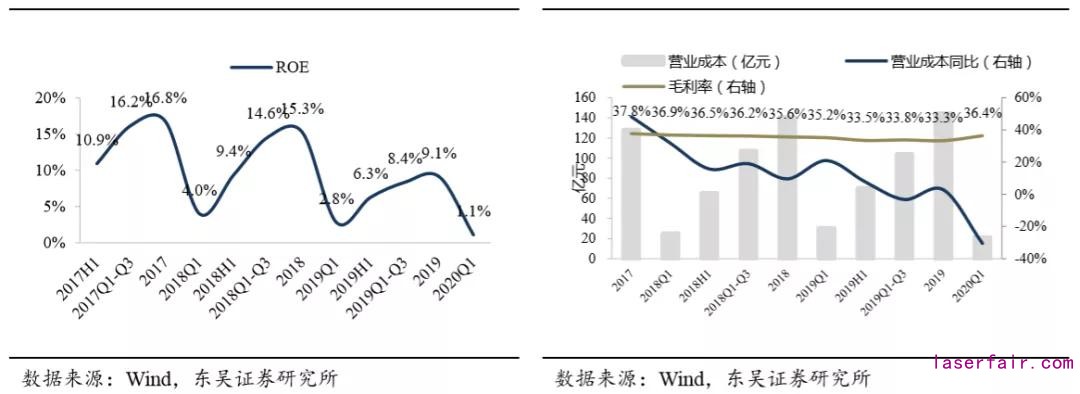

ROE 水平惡化至 9.1%,同比-6.2pct。受行業(ye) 不景氣影響,激光板塊資產(chan) 盈利能力進一步惡化。2019 年激光行業(ye) ROE為(wei) 9.1%,同比-6.2pct,到達近年來 ROE 低點,其中大族激光、銳科激光 2019 年 ROE 分別為(wei) 7.49%、15.02%,分別下滑15.0pct、18.9pct,下滑較為(wei) 明顯。2020年第一季度,行業(ye) ROE為(wei) 1.1%,同比-1.8pct。

2019年板塊毛利率為(wei) 33.3%,同比-2.3pct,盈利能力下滑。2020Q1板塊毛利率36.4%。同比+1.2pct,Q1 行業(ye) 毛利率首度回升。

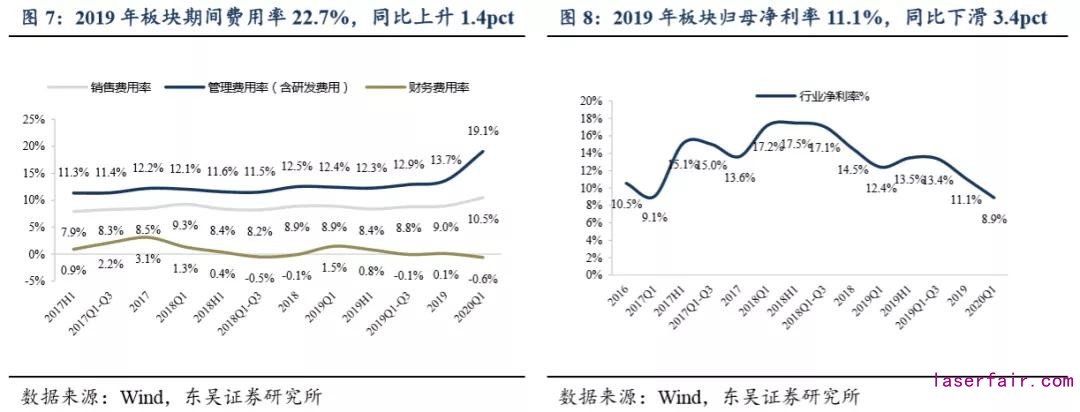

板塊淨利率仍在築底,期間費用率有所上升。2019年板塊期間費用率有所上升,為(wei) 22.7%,同比+1.4pct;2020Q1期間費用率為(wei) 28.9%,同比+6.1pct,主要係因疫情停產(chan) 營收大幅下滑,而員工工資等費用仍需支付。毛利率下行疊加費用率上行導致2019年行業(ye) 淨利率下滑至 11.1%,同比-3.4pct;2020Q1 行業(ye) 淨利率為(wei) 8.9%,同比-3.5pct,達近年來新低。

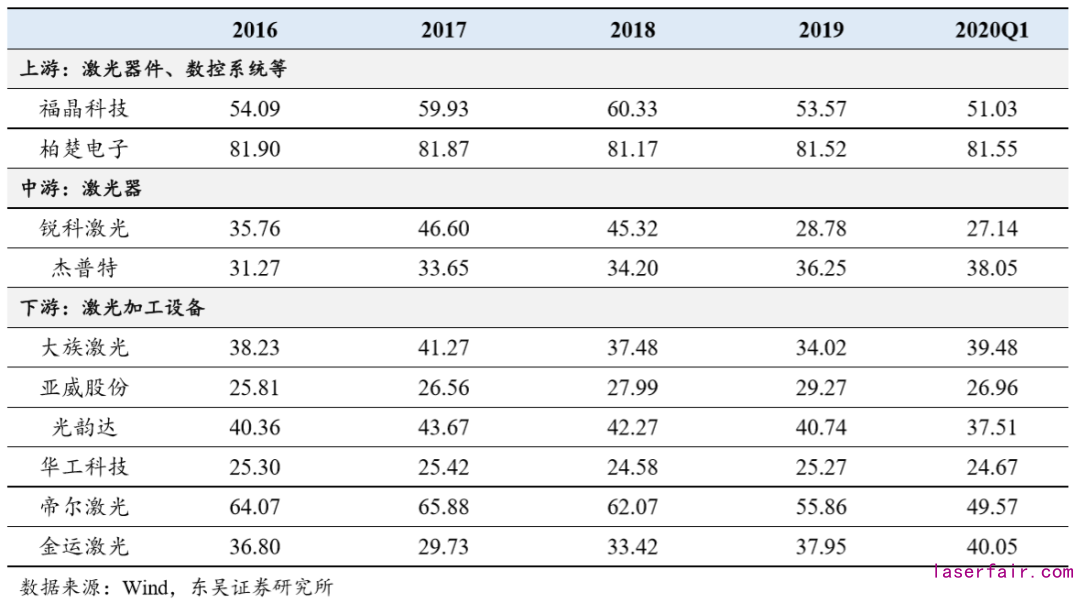

分公司來看,2019年毛利率增幅最高/最低公司分別為(wei) 金運激光/銳科激光,分別變 動+4.53pct/-16.54pct。2020Q1 年毛利率增幅最高/最低公司分別為(wei) 銳科激光/亞(ya) 威股份, 分別變動+6.51pct/-2.69pct。

2020Q1激光器企業(ye) 毛利率情況出現好轉。2019H2後IPG未跟進激光器降價(jia) ,我們(men) 預計IPG將退出價(jia) 格戰,將更多精力轉向歐美小而美的定製化市場,大規模、結構性價(jia) 格戰將結束。預計2020年激光器整體(ti) 價(jia) 格下降幅度為(wei) 20%-30%(光纖激光器市場價(jia) 格正常降幅),降幅較 2018H2+2019H1的50%降幅顯著趨緩,激光器企業(ye) 毛利率將逐步修複上行。

2019年及2020Q1現金流淨額日益健康

現金流淨額整體(ti) 日益健康。2019年經營性淨現金流淨額為(wei) 33.1億(yi) ,同比+80.8%, 規模創近年曆史新高,主要係華工科技、大族激光、柏楚電子等激光加工設備及設備數控係統企業(ye) 銷售回款良好,華工科技、大族激光、柏楚電子2019年經營性現金流淨額分別為(wei) 4.13/21.23/2.40億(yi) 元,同比增長 782.1%/166.6%/72.1%;2020Q1激光板塊經營性淨現金流淨額為(wei) -2.2億(yi) ,同比+22.0%,現金流情況整體(ti) 保持健康。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們