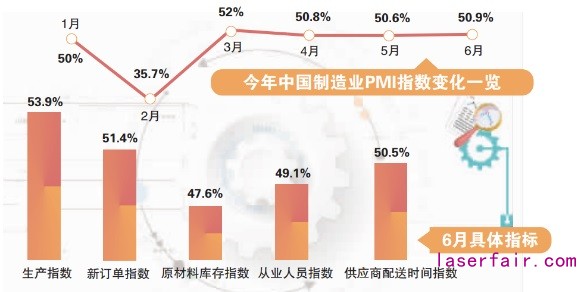

供需兩(liang) 端回暖帶動製造業(ye) PMI指數繼續位於(yu) 榮枯線上。6月30日,國家統計局發布數據顯示,6月全國製造業(ye) 采購經理指數(PMI)為(wei) 50.9%,比上月回升0.3個(ge) 百分點。至此,製造業(ye) PMI指數已連續4月保持在榮枯線上。這是否意味著經濟景氣度已全麵回暖?業(ye) 內(nei) 人士表示,海外市場仍存較大變數,位於(yu) 產(chan) 業(ye) 鏈中下遊的小型企業(ye) 盈利空間有限,企業(ye) 相關(guan) 政策紅利亟待兌(dui) 現。

據統計,6月,在調查的21個(ge) 行業(ye) 中,有14個(ge) 行業(ye) PMI高於(yu) 臨(lin) 界點,較上月增加5個(ge) ,製造業(ye) 穩步恢複,基本麵繼續改善。國家統計局服務業(ye) 調查中心高級統計師趙慶河表示,這主要緣於(yu) 供需兩(liang) 端持續回暖、價(jia) 格指數有所上升、進出口指數有所改善,企業(ye) 信心基本穩定。

隨著國內(nei) 疫情總體(ti) 穩定,製造業(ye) 行業(ye) 複工複產(chan) 進一步推進,市場需求逐步回升。數據顯示,新訂單指數連續兩(liang) 個(ge) 月回升,以53.9%較5月上升0.7個(ge) 百分點。中國物流信息中心研究員文韜分析指出,月內(nei) 歐洲多國陸續解封,並采取措施刺激經濟,美國也在疫情下重啟經濟,而我國穩外貿政策也在持續推進,外需下滑勢頭有所緩解。市場需求整體(ti) 保持回升,對經濟運行、企業(ye) 經營的帶動作用有所增強。

需求帶動下,生產(chan) 端也結束連續兩(liang) 月的回落勢頭,以51.4%較上月回升0.5個(ge) 百分點。從(cong) 行業(ye) 來看,醫藥、有色、通用設備、電氣機械器材等製造業(ye) 新訂單指數和生產(chan) 指數均明顯高於(yu) 上月,企業(ye) 生產(chan) 動力有所增強。高頻指標進一步顯示,6月平均高爐開工率為(wei) 70.4%,為(wei) 去年下半年以來最高水平;汽車輪胎半鋼胎開工率為(wei) 61.3%,同比降幅由上月的-25.3%收窄至-12.6%;六大發電集團日均耗煤量6月同比增長1.1%,連續兩(liang) 個(ge) 月保持正增長。

供需撬動產(chan) 業(ye) 鏈上遊原材料購進與(yu) 出廠價(jia) 格觸及年內(nei) 高點。據統計,6月,主要原材料購進價(jia) 格指數和出廠價(jia) 格指數分別為(wei) 56.8%和52.4%,較5月回升5.2個(ge) 和3.7個(ge) 百分點。其中,石油加工、鋼鐵、有色等上遊行業(ye) 兩(liang) 個(ge) 價(jia) 格指數均高於(yu) 上月,升至60%以上高位。

然而,市場供需端提振是否意味著國內(nei) 經濟景氣度的全麵回暖?部分指標仍透露出當前經濟麵臨(lin) 的諸多挑戰。例如,雖然生產(chan) 端帶動原材料出廠及購進價(jia) 格回升,使得大、中型企業(ye) PMI分別為(wei) 52.1%和50.2%,比上月上升0.5個(ge) 和1.4個(ge) 百分點,但小型企業(ye) PMI指數為(wei) 48.9%,較上月下降1.9個(ge) 百分點,連續兩(liang) 月下降。

“上遊基礎原材料價(jia) 格繼續保持上漲趨勢,並通過產(chan) 業(ye) 鏈向中下遊傳(chuan) 導,帶動產(chan) 業(ye) 鏈上價(jia) 格都有所上行,反映出產(chan) 業(ye) 鏈上下遊價(jia) 格協同性有所提高。”文韜進一步指出,位於(yu) 產(chan) 業(ye) 鏈中下遊的小企業(ye) 成本壓力上升,吸納就業(ye) 動力有所放緩,從(cong) 業(ye) 人員指數較5月下降0.8個(ge) 百分點至49.7%。“這種情況下,應繼續落實對小微企業(ye) 的扶持政策,保障小企業(ye) 平穩度過疫情期。”

據統計,目前國內(nei) 有1.25億(yi) 市場主體(ti) ,其中,中小微企業(ye) 和個(ge) 體(ti) 工商戶占比高達九成。今年政府工作報告指出,加大宏觀政策實施力度,著力穩企業(ye) 保就業(ye) ,多措並舉(ju) ,盡力幫助中小微企業(ye) 和個(ge) 體(ti) 工商戶渡過難關(guan) 。目前,已有8方麵的90餘(yu) 項政策出台。

“海外經濟重啟疊加國內(nei) 逆周期調控政策,下半年製造業(ye) 表現可期。”財信研究院副院長伍超明表示,二季度海外需求大幅下滑,國內(nei) 企業(ye) 麵臨(lin) 訂單減少的窘境,但隨著歐美等國經濟重啟,海外需求有望提高;國內(nei) 複工複產(chan) 進度加速,前期貨幣財政刺激政策落地顯效加速,在資金和項目準備均已到位的情況下,基建投資將對經濟起到明顯的拉動作用,帶動製造業(ye) 、服務業(ye) 等相關(guan) 活動好轉。“但考慮到當前海外疫情尚未得到有效控製和國內(nei) 疫情反複,新出口訂單指數和進口指數仍位於(yu) 臨(lin) 界點以下,需求仍有待進一步恢複。”文韜說。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們