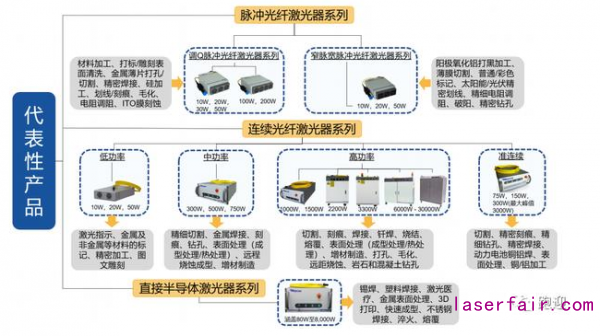

銳科激光,公司是一家專(zhuan) 業(ye) 從(cong) 事光纖激光器及其關(guan) 鍵器件與(yu) 材料的研發、生產(chan) 和銷售的國家火炬計劃重點高新技術企業(ye) ,擁有高功率光纖激光器國家重點領域創新團隊和光纖激光器技術國家地方聯合工程研究中心,是全球有影響力的具有從(cong) 材料、器件到整機垂直集成能力的光纖激光器研發、生產(chan) 和服務供應商。公司主營業(ye) 務包括為(wei) 激光製造裝備集成商提供各類光纖激光器產(chan) 品和應用解決(jue) 方案,並為(wei) 客戶提供技術研發服務和定製化產(chan) 品。公司主要產(chan) 品包括10W至1,000W的脈衝(chong) 光纖激光器;10W至30,000W連續光纖激光器;75W至450W準連續光纖激光器;80W至6,000W直接半導體(ti) 激光器等,產(chan) 品廣泛用於(yu) 激光製造如打標、切割、焊接、熔覆、清洗、增材製造等領域;超快激光器方麵主要產(chan) 品包括100W紅外皮秒激光器,50W綠光皮秒激光器,30W紫外皮外皮秒激光器,20W飛秒激光器等,廣泛應用於(yu) 激光製造如:顯示和麵板玻璃切割,汽車玻璃切割,FPC覆蓋膜切割,5G LCP切割,OLED柔性顯示材料切割,LED晶元切割,半導體(ti) 芯片切割等應用。

激光技術起源於(yu) 20 世紀60 年代,與(yu) 原子能、半導體(ti) 、計算機並稱20 世紀新四大發明之一,被為(wei) “最快的刀”,“最準的尺”,應用廣泛。當代激光技術已被應用於(yu) 材料加工、通信與(yu) 光存儲(chu) 、醫療與(yu) 美容、研發與(yu) 軍(jun) 事、儀(yi) 器與(yu) 傳(chuan) 感器、娛樂(le) 顯示、增材製造等重要領域,其中又以材料加工和通信領域應用最為(wei) 廣泛。隨著激光器製造工藝的發展與(yu) 升級,激光技術已用於(yu) 金屬與(yu) 非金屬的打標、切割、焊接、微加工、劃片、刻蝕、光刻等工藝,其效率高、速度快、強度大、精度準的優(you) 勢逐步使其取代部分傳(chuan) 統加工工藝。此外,激光技術在3D 打印、3D 影像、LED、OLED、光學測量、數據監測、臨(lin) 床醫學、美容整形、激光雷達等新興(xing) 領域中也發揮著不可替代的作用。

據中國科學院武漢文獻情報中心、fun88官网平台雜誌社、中國光學學會(hui) 統計,2019 年全球激光器銷售額 147.3 億(yi) 美元,同比增長 7.1%,自 2018 年中美貿易戰開始,激光產(chan) 品進出口受到一定衝(chong) 擊,2018 年激光產(chan) 業(ye) 規模增速大跌至 5.27%,伴隨貿易戰緩解,產(chan) 業(ye) 規模增速呈回升趨勢,2019 年增速同比提升 2.88 個(ge) 百分點。2020 年受全球經濟增速放緩及新冠疫情影響,預計 2020 年全球激光器產(chan) 業(ye) 規模將有所收縮。

根據Laser Focus World 統計,2019 年材料加工與(yu) 光刻市場規模為(wei) 60.3 億(yi) 美元,依舊為(wei) 全球激光器應用市場最大細分領域,通信與(yu) 光儲(chu) 存以 39.8 億(yi) 美元的規模位居第二。高功率加工市場 2019 年規模約為(wei) 29.7 億(yi) 美元,其中伴隨激光功率不斷提升金屬切割為(wei) 主要應用,規模約為(wei) 20.9 億(yi) 美元,2019 年金屬焊接市場需求大增,占比同比提升 5 個(ge) 百分點,主要受益於(yu) 汽車、動力電池行業(ye) 需求,預計將仍有大量增長空間。

fun88官网平台產(chan) 業(ye) 整體(ti) 起步較晚,但伴隨中國裝備製造業(ye) 快速發展,已占據全球近一半激光設備規模,2019年fun88官网平台設備銷售收入 658 億(yi) 元,同比增長 8.76%,相比 2017 和 2018 年的爆發式增長增速有所放緩但仍保持增長趨勢。2020 年受到新冠疫情全球經濟不穩定性影響,根據 2020 fun88官网平台產(chan) 業(ye) 發展報告,預計 2020 年激光設備銷售規模 645 億(yi) 元,首次同比下滑 1.98%。

2019 年中國工業(ye) 領域激光設備銷售收入 386.6 億(yi) 元,為(wei) 占比最高的應用領域,占比接近 60%,但 2019 年工業(ye) 領域增速僅(jin) 1.95%。商業(ye) 領域銷售收入新增 15.2 億(yi) 元,同比增長 38.38%,為(wei) 增速最快的應用領域。

激光器通常按照其增益介質的類型進行分類,包括氣體(ti) 激光器、晶體(ti) 激光器、光纖激光器與(yu) 半導體(ti) 激光器。也通過波長(通常為(wei) ~0.3μm 至~20μm)、泵浦方法(放電、光、激光二極管)、操作方式(連續波或脈衝(chong) )、功率(毫瓦至千瓦)和光束質量進行分類。

光纖激光器是指用摻稀土元素玻璃光纖作為(wei) 增益介質的激光器,屬於(yu) 固體(ti) 激光器的一種,但因增益介質形狀特殊且具有典型的技術和產(chan) 業(ye) 優(you) 勢,行業(ye) 中一般將其與(yu) 其他固體(ti) 激光器分開進行研究。

典型的光纖激光器主要由光學係統、電源係統、控製係統和機械結構四個(ge) 部分組成。其中,光學係統由泵浦源、增益光纖、光纖光柵、信號/泵浦合束器及激光傳(chuan) 輸光纜等光學器件材料通過熔接形成全光纖激光器,並在電源係統、控製係統的驅動和監控下實現激光輸出。同時,光纖激光器根據功率大小的不同采用不同的冷卻方式,通常情況下,功率低於(yu) 200W 時采用風冷結構,功率大於(yu) 200W 時采用循環水製冷,以保證激光器在工業(ye) 環境條件下可靠穩定運行。

光纖激光器為(wei) 光纖激光加工產(chan) 業(ye) 鏈的核心部分,與(yu) 下遊需求聯係緊密。加工產(chan) 業(ye) 鏈上遊為(wei) 光纖激光器及光學元器件、電學材料、數控係統等輔助器件,中遊為(wei) 激光係統集成設備,下遊是激光切割、激光焊接、激光打標等激光應用領域,其中光纖激光器是光纖激光加工產(chan) 業(ye) 鏈的核心部分。光纖激光器行業(ye) 的下遊行業(ye) 主要是激光設備集成商。本行業(ye) 與(yu) 下遊行業(ye) 的關(guan) 聯度較高,下遊產(chan) 業(ye) 快速發展進一步增加光纖激光器的市場需求,極大提升光纖激光器行業(ye) 的市場空間和技術水平。宏觀經濟形勢的變化將對激光加工產(chan) 業(ye) 等製造行業(ye) 帶來一定的影響,進而造成對光纖激光器產(chan) 品需求的波動,影響公司的發展和盈利能力。

光纖激光器市場份額占比從(cong) 2013年的33.8%提升至 2018年的 51.5%,成為(wei) 市場最大激光器品種。根據 Strategies Unlimited 公告的數據,2010-2018 年光纖激光器市場銷售規模從(cong) 3.3 億(yi) 美元上升至 26.0 億(yi) 美元,年複合增長率 26.0%。2019 年預計光纖激光器銷售收入可達 27.46 億(yi) 美元,有望步入穩中有進階段,未來市場空間廣闊。固體(ti) 激光器、氣體(ti) 激光器和半導體(ti) 激光器的市場份額逐年下降,2018 年份額分別為(wei) 15.7%、16.2%和 16.7%。

根據2020 fun88官网平台產(chan) 業(ye) 發展報告,2019 年中國光纖激光器市場銷售總額 85.6 億(yi) 元,同比增長 6.72%,受全球經濟不確定性影響預計 2020 年同比增長 3.63%,短期增速有所放緩,伴隨中國製造業(ye) 逐漸複蘇不改長期增長趨勢。

光纖激光器的市場具有較高的技術壁壘,海外主要光纖激光器企有 IPG、Coherent、Trumpf、nLight 等,其中 IPG公司為(wei) 全球最大的光纖激光器生產(chan) 企業(ye) 。作為(wei) 全球激光器行業(ye) 領導企業(ye) ,2019 年收入規模 92 億(yi) 元,顯著高於(yu) 市場其他參與(yu) 者。伴隨競爭(zheng) 加劇 IPG 市場份額下降,銳科激光市占率持續上升,2019 年公司市占率 24%僅(jin) 落後於(yu) IPG,是國產(chan) 光纖激光器市占率第一龍頭。

一、國產(chan) 激光器龍頭

銳科激光成立於(yu) 2007年;2009年研製出100W連續光纖激光器並推入市場;2011年公司成功研製出500W-1000W連續光纖激光器並開始量產(chan) ;2013年攻克萬(wan) 瓦激光器核心技術;2015年完成股份製改製;2018年上市,12KW激光器實現量產(chan) ;2019年收購國神光電51%股權,正式步入超快激光器領域。

二、業(ye) 務分析

2014-2019年,營業(ye) 收入由2.32億(yi) 元增長至20.10億(yi) 元,複合增長率54.01%,19年同比增長37.49%,2020H1實現營收同比下降29.91%至7.09億(yi) 元;歸母淨利潤由0.13億(yi) 元增長至3.25億(yi) 元,複合增長率90.37%,19年同比下降24.81%,主要受 2019 年價(jia) 格戰加劇影響,2020H1實現歸母淨利潤同比下降69.33%至0.67億(yi) 元;扣非歸母淨利潤由0.08億(yi) 元增長至2.43億(yi) 元,複合增長率97.93%,19年同比下降38.49%,2020H1實現扣非歸母淨利潤同比下降67.77%至0.56億(yi) 元;經營活動現金流分別為(wei) 0.04億(yi) 元、-0.04億(yi) 元、1.23億(yi) 元、2.04億(yi) 元、2.62億(yi) 元、-0.58 億(yi) 元,2020H1實現經營活動現金流同比下降1497.46%至-2.64億(yi) 元。

分產(chan) 品來看,2019年脈衝(chong) 光纖激光器實現營收同比增長44.02%至3.21億(yi) 元,占比15.96%,毛利率減少17.05pp至15.73%;連續光纖激光器實現營收同比增長32.47%至14.77億(yi) 元,占比73.50%,毛利率減少17.13pp至32.33%;超快激光器實現營收2446.52萬(wan) 元,占比1.22%;技術開發服務實現營收同比增長51.21%至1.17億(yi) 元,占比5.83%;其他實現營收7040.82萬(wan) 元,占比3.50%。

2019年前五大客戶實現營收4.23億(yi) 元,占比21.05%,其中第一大客戶實現營收1.19億(yi) 元,占比5.91%。

三、核心指標

2014-2019年,毛利率14-17年由18.08%提高至46.6%,18年下降至45.32%,19年由於(yu) 價(jia) 格戰大幅下降至28.78%;期間費用率15年上漲至階段高點16.03%,隨後逐年下降至18年6.02%,19年回升至7.03%,其中銷售費用率14-17年由4.56%下降至3.08%,隨後逐年上漲至5.14%,管理費用率14-16年由8.99%上漲至11.24%,隨後下降至19年1.98%,財務費用率15年上漲至1.03%,隨後下降至19年-0.09%;利潤率由5.8%提高至18年30.09%,19年由於(yu) 毛利率大幅下降導致利潤率下降至16.84%,加權ROE由8.87%提高至17年階段高點70.45%,隨後逐年下降至15.02%。

四、杜邦分析

淨資產(chan) 收益率=利潤率*資產(chan) 周轉率*權益乘數

由圖和數據可知,14-17年淨資產(chan) 收益率的提高主要是由於(yu) 利潤率和資產(chan) 周轉率的提高,18年由於(yu) IPO導致資產(chan) 周轉率和權益乘數下降導致淨資產(chan) 收益率大幅下降,19年淨資產(chan) 收益率的下降主要是由於(yu) 利潤率和資產(chan) 周轉率的下降。

五、研發支出

根據公司的總體(ti) 發展戰略,公司的研發主要圍繞高功率光纖激光器及其關(guan) 鍵器件等項目進行。公司持續加大研發投入,為(wei) 公司的持續發展提供強有力的技術支撐和產(chan) 品支撐,並為(wei) 公司未來的發展培育新的增長點。2019年度,公司研發費用總額11,807.32萬(wan) 元,占公司營業(ye) 收入的比例為(wei) 5.87%,占公司歸屬於(yu) 上市公司所有者權益的比例為(wei) 5.15%。

五、估值指標

PB 7.69,位於(yu) 上市以來30分位值下降。

看點:

公司作為(wei) 激光設備核心部件龍頭企業(ye) ,垂直整合及橫向拓展並舉(ju) ,產(chan) 品結構不斷優(you) 化,市占率持續提升,進口替代空間依然巨大。公司除份額提升邏輯外,享行業(ye) 成長基本利好,激光加工替代傳(chuan) 統加工方式、光纖激光器取代傳(chuan) 統激光器,並拓展至新興(xing) 產(chan) 業(ye) 高精度加工應用。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們