近日,深交所創業(ye) 板官網更新披露了英諾激光科技股份有限公司(下稱“英諾激光”)的問詢回複函。該公司於(yu) 6月22日申請創業(ye) 板上市,主營業(ye) 務為(wei) 研發、生產(chan) 和銷售微加工激光器和定製激光模組。

激光行業(ye) 屬於(yu) 國家戰略性新興(xing) 產(chan) 業(ye) ,英諾激光專(zhuan) 注於(yu) 激光技術的研發創新和產(chan) 業(ye) 化。然而近年來其核心產(chan) 品售價(jia) 下降,銷售收入增速放緩,產(chan) 品毛利率雖高於(yu) 均值卻逐年下降。

記者就上述問題聯係英諾激光,得到了一定的回複。

營收增速驟降

據悉,英諾激光是國內(nei) 微加工領域的激光器生產(chan) 商和解決(jue) 方案提供商,其激光器產(chan) 品包括DPSS調Q納秒激光器(納秒固體(ti) 激光器)、超短脈衝(chong) 激光器(超快激光器,包括皮秒、飛秒級)和 MOPA 納秒/亞(ya) 納秒激光器(MOPA光纖激光器),覆蓋從(cong) 紅外到深紫外的不同波段,從(cong) 納秒到飛秒的多種脈寬。應用於(yu) 消費電子、新能源、3D打印、芯片製造等領域,客戶主要為(wei) 激光智能裝備集成商、工業(ye) 製造商和科研機構等。

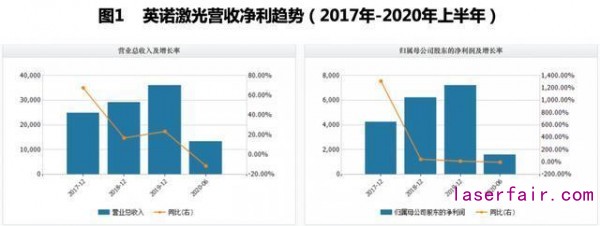

近年來隨著行業(ye) 規模不斷擴大,英諾激光的營收和淨利潤持續增長:2017年至2020年上半年,公司營業(ye) 收入分別為(wei) 2.49億(yi) 元、2.91億(yi) 元、3.59億(yi) 元和1.33億(yi) 元。可見,今年上半年營收增速驟降。

此外,淨利潤增速也明顯放緩,究其原因,與(yu) 其核心產(chan) 品降價(jia) ,但銷售額增速仍不理想有關(guan) 。

報告期內(nei) ,納秒固體(ti) 激光器是該公司目前的主導產(chan) 品(見表1)。

據招股書(shu) ,2017年至2020年6月,納秒固體(ti) 激光器單價(jia) 分別為(wei) 10.75萬(wan) 元/台,7.37萬(wan) 元/台,5.59萬(wan) 元/台和4.09萬(wan) 元/台,呈逐年下降趨勢,降幅分別為(wei) 31.44%,24.15%和26.83%。

對於(yu) 核心產(chan) 品納秒固體(ti) 激光器近30%的價(jia) 格降幅,英諾激光解釋稱,“公司為(wei) 了擴大市場份額,培育下遊市場,在原材料成本下降的前提下,主動調整產(chan) 品售價(jia) ,調整產(chan) 品售價(jia) 不會(hui) 對公司未來的盈利能力產(chan) 生影響。這是公司的戰略措施,長遠來看對公司經營業(ye) 績利好。”

然而事實上,同期納秒固體(ti) 激光器銷售額分別為(wei) 1.51億(yi) 元、1.93億(yi) 元、1.95億(yi) 元和0.84億(yi) 元, 其中,2019年其納秒固體(ti) 激光器的銷售收入增速,從(cong) 2018年的27.75%驟降至0.99%,降幅較大,對此,招股書(shu) 中提到,“公司在產(chan) 品成本下降的基礎上降低產(chan) 品售價(jia) ,促進產(chan) 品銷量增長的同時,銷售收入有所下降。”

不過,英諾激光告訴記者,“從(cong) 整體(ti) 來看下遊市場需求持續增長,納秒激光器應用領域擴大、滲透率提高,公司以及行業(ye) 內(nei) 主流公司為(wei) 降低激光微加工應用門檻,覆蓋更為(wei) 廣闊的應用領域,加快產(chan) 品推廣使用,在原材料價(jia) 格下降的同時加大研發,對產(chan) 品結構、工藝等進行優(you) 化和改進,在產(chan) 品成本下降的基礎上相應降低售價(jia) ,主動推出了更具性價(jia) 比的產(chan) 品來提升行業(ye) 整體(ti) 市場規模,納秒激光器國產(chan) 化替代程度顯著提高。”

毛利率高於(yu) 均值但不斷下行

招股書(shu) 顯示,2017年至2020年6月,英諾激光的綜合毛利率分別為(wei) 52.53%、56.91%、50.75%和50.15%,可比同行的毛利率均值分別為(wei) 47.28%、46.11%、41.23%和39.11%(見表2)。

對於(yu) 綜合毛利率略高於(yu) 美國相幹和美國 IPG,招股書(shu) 中提到,一方麵,主要因為(wei) 公司報告期內(nei) 激光器國產(chan) 化率大幅提升,生產(chan) 成本不斷下降,形成了一定的成本優(you) 勢,而美國相幹、美國IPG主要經營地在美國,生產(chan) 成本相對較高。

此外,英諾激光主營業(ye) 務聚焦於(yu) 應用於(yu) 微加工領域的固體(ti) 激光器和定製激光模組,而美國相幹產(chan) 品種類更多,美國 IPG 產(chan) 品則主要是光纖激光器,存在一定差異。

招股書(shu) 中提到,“隨著納秒激光器產(chan) 品價(jia) 格下降,產(chan) 品性價(jia) 比優(you) 勢日趨突出,由於(yu) 納秒激光器在加工精度上的技術優(you) 勢,在打標、3D 打印、精密切割等應用場景逐步對其他加工方式形成一定的替代,市場空間擴大,銷量不斷提升,規模效應凸顯,公司納秒激光器產(chan) 品的毛利率也將趨於(yu) 穩定。”

重研發應對國際市場競爭(zheng)

報告期內(nei) ,英諾激光研發費用的營收占比高於(yu) 行業(ye) 均值且逐年上升,數值分別為(wei) 9.65%,9.19%,10.72%和 15.55%,同行業(ye) 可比公司平均水平為(wei) 6.53%、7.04%、9.05%和8.67%,公司研發投入超過行業(ye) 平均水平(見表3)。

不難看出,激光器行業(ye) 的研發費用率整體(ti) 都在逐年增長,反映了激光器產(chan) 品迭代速度較快,也說明行業(ye) 競爭(zheng) 日益加劇。行業(ye) 內(nei) 各公司紛紛加大研發投入,是因為(wei) 激光器屬於(yu) 高端光電技術,技術壁壘較高,國內(nei) 企業(ye) 隻有不斷推出具競爭(zheng) 力的自研產(chan) 品,才能提高市場占有率,並加速打破外企壟斷的市場格局。

為(wei) 鞏固和提升核心競爭(zheng) 能力,英諾激光逐年增加研發投入,截至2020年6月30日,公司共有研發人員62人,占公司員工總數的19.94%,其中博士16人。

根據《2020fun88官网平台產(chan) 業(ye) 發展報告》發布的數據顯示,全球激光器銷售額從(cong) 2013年的89.7億(yi) 美元增長至2019年的147.3億(yi) 美元,複合增長率為(wei) 8.62%。在飛機、汽車等製造業(ye) 對激光加工需求不斷增長等因素的影響下,預計2020年全球激光器收入將繼續以約10%的速度增長,市場潛力巨大。

招股書(shu) 提到,目前國際大型激光企業(ye) 主要有美國相幹、美國 IPG、德國通快、美國光譜物理等,我國激光應用雖然發展較快,但體(ti) 量相對較小,滲透率仍然較低,由此可見,全球激光器市場規模將不斷擴大,行業(ye) 收入增速可觀。

“隨著智能製造在更多領域完成對傳(chuan) 統製造的替代,市場需求將日益旺盛,公司產(chan) 品將得到更為(wei) 廣泛的應用,公司的盈利能力將進一步提升。” 英諾激光表示。(本文作者:丁琬瓔)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們