編者按

疫情是試金石,試出了“中國製造”在全球產(chan) 業(ye) 鏈和價(jia) 值鏈上的地位與(yu) 價(jia) 值。尤其是在歐美疫情反複之際,中國製造在馳援歐美防控疫情的物資的同時,還成為(wei) 其生產(chan) 和生活產(chan) 品的重要供應來源。

中國的月度出口數據顯示,中國的家電、機械、電子和新能源等產(chan) 品出口保持了連續幾個(ge) 月的增長,有些產(chan) 品前十個(ge) 月同比增速也較高。同時,區域全麵經濟夥(huo) 伴關(guan) 係協定(RCEP)的順利簽署,也將為(wei) 以上行業(ye) 與(yu) 公司的長遠發展打下新的基礎。

事實上,家電與(yu) 機械行業(ye) 的一些龍頭公司早已成為(wei) “中國製造”的代名詞,電子和新能源領域的一些公司則走在成為(wei) “中國製造業(ye) 名片”的路上。如果翻看外資持股情況會(hui) 發現,外資早就布局了這些公司,也許他們(men) 已經意識到“中國製造”正改變世界。

RCEP為(wei) “中國製造”“添磚加瓦”,世界級公司將應運而生

RCEP將使中國全產(chan) 業(ye) 鏈製造優(you) 勢得到進一步發揮,中國製造業(ye) 一定會(hui) 湧現世界級的“超級公司”。

根據中國海關(guan) 數據,10月份進出口金額累計超過4100億(yi) 美元,其中出口2300億(yi) 美元,增長了11.4%;進口接近1800億(yi) 美元,增長了4.7%。家電作為(wei) 中國製造業(ye) 的一張名片,出口方麵已經從(cong) 疫情中的負增長轉為(wei) 正增長,1~6月份中國家電累計出口量同比增速為(wei) -2.8%,1~10月份則回正且升至9.7%;累計金額的同比增速也從(cong) 4.2%擴大到了19.1%。

圖1 出口數量:家用電器:累計同比

對此,《環球時報》采訪的環球分析師指出,中國江蘇、廣東(dong) 等地區的來自全球的訂單紛紛而至,這和中國控製住疫情有很大關(guan) 係,這些訂單可能本來屬於(yu) 其他國家,但由於(yu) 疫情原因,其他國家生產(chan) 力不足,所以更多商家找到了中國企業(ye) 。

中國對疫情的高效防控,為(wei) 中國企業(ye) 在生產(chan) 環境方麵創造了比較優(you) 勢,但中國企業(ye) 本身也很“爭(zheng) 氣”。星石投資首席研究官方磊在接受《紅周刊》記者采訪時指出,“中國的部分產(chan) 業(ye) 本身就是服務全球的供應鏈,在海外供應鏈受限的情況下,替代效應更加突出了,這就帶來了出口份額的提升。在需求方麵,歐美國家都推出了積極的刺激政策來托底經濟,雖然海外疫情依然嚴(yan) 重,但他們(men) 對於(yu) 實物的需求並沒有下降,有些甚至還在提升,帶來了中國出口企業(ye) 的向好發展。”

不過,這種特殊時期的替代效應並不意味著中國企業(ye) 拿到了海外市場發展的長期優(you) 勢。從(cong) 這個(ge) 角度來看,11月15日,東(dong) 盟十國及中國、日本、韓國、澳大利亞(ya) 、新西蘭(lan) 等15個(ge) 國家簽署的區域全麵經濟夥(huo) 伴關(guan) 係協定(RCEP),在一定程度上創造了中國製造類企業(ye) 持續擴大國際市場份額的新基礎。

悟空投資投研副總裁江敬文評價(jia) 說,“RCEP簽署對中國有重要意義(yi) ,我們(men) 能進一步發揮全產(chan) 業(ye) 鏈製造的優(you) 勢。”他說,“拆解RCEP我們(men) 可以看到,RCEP包含很多方麵內(nei) 容。在貨物貿易方麵,在協定生效後,貿易區內(nei) 90%以上的貨物貿易將實行零利率,這有利於(yu) 降低各國企業(ye) 的經營成本。

對中國而言,我們(men) 近幾年一直麵臨(lin) 著產(chan) 業(ye) 升級和傳(chuan) 統產(chan) 業(ye) 轉移的問題,而RCEP有利於(yu) 我們(men) 和東(dong) 南亞(ya) 國家及地區在傳(chuan) 統產(chan) 業(ye) 上實行一體(ti) 化。同時在關(guan) 稅和非關(guan) 稅壁壘減少的承諾下,中國企業(ye) 可以找到更廣闊的市場,汽車零部件、電子製造、光伏以及有競爭(zheng) 優(you) 勢的家具、工業(ye) 製品等多個(ge) 領域將打開更大的市場。”

在市場擴大的同時,中國企業(ye) 將更加“渴望”且有必要進行產(chan) 業(ye) 升級。深圳市同威投資高級研究員兼風控總監譚琳在接受《紅周刊》記者采訪時表示,“RCEP增加了貿易的便利性,但我們(men) 也將直接與(yu) 日韓的高端產(chan) 業(ye) 展開競爭(zheng) 。從(cong) 二級市場來說,長期利好一些具備國際競爭(zheng) 力的公司,如消費電子、家電、通信設備和其他高端製造業(ye) 的龍頭公司。”

整體(ti) 而言,RCEP給中國製造業(ye) 帶來的影響是,一些競爭(zheng) 力弱的公司將被迫退出市場,一些持續升級保持相對優(you) 勢的公司將晉升為(wei) 世界級公司。目前,我國製造業(ye) 已經有一批具備全球競爭(zheng) 力的公司,譚琳舉(ju) 例說,如新能源電池領域的寧德時代和恩捷股份都是全球主流供應鏈龍頭;在消費電子產(chan) 業(ye) 鏈和通信設備領域,也都有中國企業(ye) 能達到較強的國際競爭(zheng) 力;工程機械中三一有機會(hui) 超過卡特彼勒。

從(cong) 未來投資收益來說,家電、機械、電子和新能源這些賽道或個(ge) 股,孰優(you) 孰劣呢?江敬文說,“對於(yu) 基本麵優(you) 秀的公司,我們(men) 都會(hui) 納入股票池,進行長期跟蹤和研究。相信若幹年後,這些公司中一定會(hui) 有世界級的‘超級公司’出現。”

格力、美的將成全球白電“雙寡頭”,小家電可能誕生十倍股

“結合收入、利潤,以及智能設備研發投入不斷加大等情況,我認為(wei) 格力、美的未來會(hui) 不斷搶占全球的領先優(you) 勢。”

“在全球擴張中,中國家電龍頭有很大概率成為(wei) 世界級的超級公司。”北京格雷資產(chan) 總經理張可興(xing) 很看好家電企業(ye) 的未來機會(hui) ,“格力、美的的成長可以參照日本家用電器擴張和發展的軌跡,我認為(wei) 這是指日可待的。”

在張可興(xing) 看來,格力、美的在國際市場的潛在發展空間非常巨大。因為(wei) 它們(men) 的產(chan) 品在歐美等發達市場就有一定的性價(jia) 比優(you) 勢,這種優(you) 勢在印度、非洲等市場更加明顯。而且,這兩(liang) 家公司在海外的市場份額還很低。“所以,結合收入、利潤,以及智能設備研發投入不斷加大等情況,我認為(wei) 格力、美的未來會(hui) 不斷搶占全球的領先優(you) 勢。”

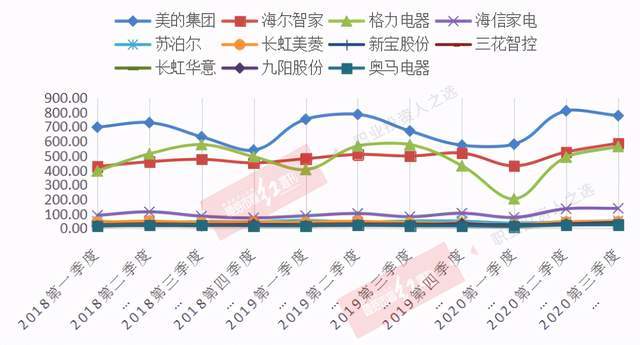

圖2 部分家電企業(ye) 2018年以來營收(億(yi) 元)

張可興(xing) 的觀點“獲得”了海關(guan) 數據的“證實”,海關(guan) 總署數據顯示,中國家電出口數量三季度以來顯著提升,其中,7~9月,出口分別為(wei) 33713、34182與(yu) 34246萬(wan) 台,10月為(wei) 31560.9萬(wan) 台。

同期家電行業(ye) 財務數據顯示(申萬(wan) 行業(ye) 數據),第一季度淨利潤同比下滑51.81%;第二季度同比下滑16.82%;第三季度實現了大幅逆轉,增長錄得16.97%。以白色家電為(wei) 例,58隻白電個(ge) 股中,三季度有45隻實現了營收正增長,占比高達78%,高於(yu) 2019年同期的46%的占比。

《紅周刊》記者以投資人身份向美的集團董秘辦相關(guan) 負責人求證其業(ye) 績增長原因,對方表示,業(ye) 績增長包括海外很多產(chan) 能還未恢複以及訂單向中國轉移等多重因素。

“白電企業(ye) 海外訂單近期增長很快,是這些企業(ye) 長期的綜合的競爭(zheng) 優(you) 勢的體(ti) 現,包括產(chan) 品力、渠道力、品牌力、供應鏈管理能力等優(you) 勢,這個(ge) 不是一朝一夕就能做到的。”杭州亙(gen) 曦資產(chan) 基金經理董高峰在接受《紅周刊》采訪時指出,“白電的幾家頭部公司2010年以來一直在慢慢布局海外市場,比如並購海外家電品牌來彌補海外發展品牌力不足的問題,如美的收購日本東(dong) 芝家電,海爾收購意大利品牌candy等。從(cong) 效果來看,這些頭部家電公司的海外收入占比超過了40%甚至接近50%。這也是為(wei) 什麽(me) 白電龍頭能成為(wei) 中國製造業(ye) 在全球的一個(ge) 代表。”

因此,董高峰看好這些白電龍頭的後市,“白電龍頭的國際競爭(zheng) 力的持續性比較好,海外市場份額也會(hui) 持續走高。”

從(cong) 白電雙寡頭投資價(jia) 值來說,有投資人指出,在確認標的能夠連續5-10年保持行業(ye) 第一的前提下,估值貴一點也沒關(guan) 係。而張可興(xing) 則認為(wei) ,可以參考耐用消費品公司的估值方法,在公司處於(yu) 非高速增長的過程中,企業(ye) 的估值基本在10~20倍之間。

與(yu) 給大白電不高的估值不同,張可興(xing) 認為(wei) ,如果能抓住小家電領域的發展機會(hui) ,收益會(hui) 非常不錯。“比如智能掃地機這種大單品,最初年銷售一萬(wan) 台,但最終可能會(hui) 成長為(wei) 一年銷售幾十萬(wan) 台甚至上百萬(wan) 台的行業(ye) 。在這個(ge) 過程中,公司的收入和利潤也會(hui) 持續出現爆發式的增長。反映到二級市場上,相關(guan) 上市公司的股價(jia) 也會(hui) 出現十倍,甚至是幾十倍的漲幅。就像做豆漿機的九陽,以前僅(jin) 依靠一個(ge) 大單品豆漿機,實現了高速的增長和擴張。”

可智能掃地機這種產(chan) 品目前還是小眾(zhong) 產(chan) 品,張可興(xing) 對此指出,“恰恰是因為(wei) 這樣,很多投資者才可能漏掉這個(ge) 行業(ye) ,也未必能夠感知到相關(guan) 企業(ye) 的優(you) 勢”。

銀杏環球資本董事長張峰還向《紅周刊》記者指出,“我們(men) 已經看到了中國小家電企業(ye) 的研發進步,在電機方麵有了自己的技術積累,甚至有機會(hui) 超越海外企業(ye) 。目前中國小家電企業(ye) 要補的課是品牌、全球渠道和經營管理水平。”

但小家電仍麵臨(lin) 品牌忠誠度不高,大品牌公司介入“搶食”的風險。張可興(xing) 指出,從(cong) 業(ye) 績增長的確定性來說,依賴一款產(chan) 品或幾款產(chan) 品的小家電公司,確實不如格力、美的這類依靠多元化的產(chan) 品線實現業(ye) 績增長的公司。這也是尋找高收益小家電個(ge) 股所需要警惕的事情。

機械設備處在世界尖端,三一被繼續看好

對比估值來看,三一重工相對較低。無論是國內(nei) 還是國際來看,“三一重工還沒有看到天花板,行業(ye) 集中度還在提升的過程中。”

和白電雙寡頭類似,機械行業(ye) 也是中國具備部分優(you) 勢的行業(ye) 。江敬文認為(wei) ,在經曆了技術吸收、研發突破的蛻變之後,國產(chan) 機械設備的性能已躍升到了世界頂尖之列。“具體(ti) 來說,國產(chan) 設備的質量過硬、性價(jia) 比高、廠商服務好、能快速響應客戶需求,所以機械各子行業(ye) 逐步實現了進口替代。目前機械行業(ye) 龍頭公司開始主動出擊,尋求海外市場的擴張。”

中國工程機械工業(ye) 協會(hui) 數據顯示,2020年10月挖機銷量27331台,同比增長60.5%,延續銷售強增長態勢。10月內(nei) 銷23892台,同比增長60.7%;出口3439台,同比增長59.4%,海外市場複蘇強勁。

圖3 部分工程機械上市公司近五年三季度營收(億(yi) 元)

江敬文認為(wei) ,從(cong) 上市公司財報能夠看到,曆史的進程正在得到驗證,國產(chan) 設備市占率不斷提升;相關(guan) 公司海外銷售收入占比也在快速增加。《紅周刊》記者統計,對比近五年第三季度營收來看,三一重工、中聯重科、徐工機械、恒立液壓等均出現顯著增長。

譚琳也認為(wei) ,國際化、老齡化、城鎮化都是工程機械行業(ye) 的成長邏輯。如三一重工2019年海外收入占比18.72%,海外業(ye) 務成長空間大。另外,公司每年的研發投入很高,並且全部費用化,淨資產(chan) 收益率高於(yu) 全球龍頭卡特彼勒。對比估值來看,三一重工又相對較低。“所以我們(men) 認為(wei) ,投資收益水平比較可觀。無論是國內(nei) 還是國際來看,三一重工還沒有看到天花板,行業(ye) 集中度還在提升的過程中。”

具體(ti) 到細分行業(ye) ,鋰電設備中的先導智能、油氣設備中的傑瑞股份、檢測服務中的華測檢測、通用自動化中的拓斯達和埃斯頓等,是目前國內(nei) 的細分龍頭。

對於(yu) 上述這些企業(ye) 的機會(hui) ,張峰向記者表示,“強者恒強的趨勢依然不會(hui) 變。‘一帶一路’帶動了中國的機械企業(ye) 海外份額的持續增長,中國對外輸出的是經濟繁榮,特別是以幫助其他國家和地區建設基礎設施來實現現代化,這是中國過去開放所積累的經驗和核心能力,對外出口也是中國競爭(zheng) 力對世界經濟複蘇所做的貢獻。綜合以上分析,我們(men) 高度看好中國機械製造企業(ye) 的長期機會(hui) ”。

電子行業(ye) 投資前景樂(le) 觀,2021年估值在20倍以下的公司已經“現身”

電子板塊目前出現了一批到明年估值處在20倍以下的公司。“切換到明年視角,我們(men) 是能夠看到安全邊際的。”

相比機械行業(ye) 幾乎站在全球頂尖的地位差別明顯的是,中國電子行業(ye) 還在快速追趕中。按照工信部的劃分,全球製造業(ye) 分為(wei) 四級梯隊。

第一梯隊是以美國為(wei) 主導的全球科技創新中心;第二梯隊是高端製造領域,包括歐美和日本;第三梯隊是中低端製造領域,主要是一些新興(xing) 市場國家;第四梯隊主要是資源輸出國。中國目前處於(yu) 第三梯隊,短時間內(nei) 格局雖然改變,但中國電子製造正努力向第二梯隊攀登。

海島投資董事長張銳在接受《紅周刊》記者采訪時,針對兩(liang) 個(ge) 領域做了投資邏輯:一是半導體(ti) 電子元器件的製造,二是電子消費品和上遊配件製造行業(ye) 。

具體(ti) 而言,我國半導體(ti) 電子元器件行業(ye) 目前呈現突飛猛進的狀態。不論是國家層麵的政策扶持,還是產(chan) 業(ye) 基金的大力投入,都從(cong) 客觀上為(wei) 我國的半導體(ti) 製造和研發產(chan) 生了催化劑作用。在芯片的先進製程領域,我國企業(ye) 目前還處於(yu) 跟隨狀態。

在消費電子領域,國產(chan) 品牌已經取得了舉(ju) 世矚目的成就。以華為(wei) 、小米、vivo為(wei) 代表的智能手機生產(chan) 商已取得了全球超過36%的市場份額。另外,在新興(xing) 的消費級產(chan) 品無人機市場上,中國的大疆依然扮演著獨角獸(shou) 的角色。

在傳(chuan) 統的PC市場上,根據IDC公布的數據,聯想品牌依然占據著全球約25%的市場份額。以上都是我國目前在消費級電子產(chan) 品市場上長期具有影響力的品牌,已可堪稱世界級品牌。

而隨著我國消費級電子產(chan) 品的蓬勃發展,上遊的零組件供應商,模組供應商同樣迎來了高速發展的契機。張銳指出,由於(yu) 國產(chan) 零配件供應商的發展時間較短,前期以代工為(wei) 主,技術積累和研發資金投入相對有限,總體(ti) 競爭(zheng) 力和國外的零組件供應商還難以掰手腕。

“以京東(dong) 方為(wei) 例,雖然年均營業(ye) 收入超過了1000億(yi) 元,且產(chan) 品覆蓋了最先進的AMOLED,OLED 等高中端產(chan) 品,但與(yu) 排名第一的Samsung Displays市場份額上有很大的差距。據韓媒2020年上半年的報道,2020年1季度在全球的OLED市場中,三星仍然占有接近90%的市場份額。”

韋爾股份作為(wei) 國產(chan) CIS芯片的龍頭企業(ye) ,也同樣麵臨(lin) 努力追趕的局麵,在國際市場上和三星、索尼、蘋果等國際大廠正麵競爭(zheng) 。“但我們(men) 的研發投入和人才儲(chu) 備在短期內(nei) 無法追上國外這些企業(ye) 。”

雖然如此,投資人對2021年電子行業(ye) 機會(hui) 普遍保持樂(le) 觀。美港資本合夥(huo) 人張李衝(chong) 判斷,全球手機銷量在經曆了連續三年的下滑後,明年有望實現正增長。

天風證券研究所所長趙曉光日前在和華安基金進行的一次演講中也談到了電子板塊的機會(hui) 。“在這波疫情之後,很多歐洲、日本的企業(ye) 想把業(ye) 務或子公司出售給中國企業(ye) ,而且中國企業(ye) 的過去曆史證明,我們(men) 能夠非常好地實現這個(ge) 整合。

某券商分析師也提到,某日本大型材料企業(ye) ,它在中國區的業(ye) 務計劃要賣。還有一個(ge) 歐洲的優(you) 秀的汽車領域的音響供應商。(這些企業(ye) )都是5~6個(ge) 億(yi) 的利潤,但是中國企業(ye) 買(mai) 進來肯定是做10個(ge) 億(yi) ,這些趨勢都沒有發生變化。

對於(yu) 估值水平,趙曉光認為(wei) ,從(cong) 6月份開始,電子板塊出現了一定回調,經過4個(ge) 多月的估值消化、股價(jia) 調整,目前出現了一批明年估值在20倍以下的公司。“所以趨勢沒有變化,反而在強化,估值也在逐步回歸正常,切換到明年視角,我們(men) 是能夠看到或有一定空間的。”

圖4 集成電路出口數據

新能源車是未來最好賽道

在新能源車領域,中國以至全球擁有巨大的市場潛力,但本土公司整體(ti) 相對弱勢,這也就令該領域變成了尋找黑馬的寶地。

對比以上行業(ye) ,“新能源汽車無疑是未來十年最好的投資領域之一,類似於(yu) 十年前的智能手機行業(ye) ,我相信未來新能源汽車一定能夠占據絕大多數汽車市場份額”,張李衝(chong) 表示,他對新能源車行業(ye) 的發展前景很樂(le) 觀。

從(cong) 政策來看,11月2日,國務院辦公廳正式發布《新能源汽車產(chan) 業(ye) 發展規劃(2021—2035年)》:到2025年,中國新能源汽車市場競爭(zheng) 力明顯提高,銷量占當年汽車總銷量20%;到2030年,純電動汽車成為(wei) 新銷售車輛的主流。江敬文測算,以中國2019年2577萬(wan) 輛銷量為(wei) 基數,假設中國新能源車2025年、2030年滲透率分別是20%、50%,對應的銷量分別為(wei) 515萬(wan) 輛、1288萬(wan) 輛。

趙曉光也認為(wei) ,在汽車零部件行業(ye) 中,我國存在非常大的發展機會(hui) 。因為(wei) 汽車行業(ye) 是一個(ge) 足夠大的市場,汽車行業(ye) 的前100強零部件公司,一年加起來共有7萬(wan) 億(yi) 產(chan) 值收入,其中95%被歐洲、日本企業(ye) 控製。

巨大的市場,整體(ti) 相對弱勢的本土公司,也就變成了尋找黑馬的寶地。比如,新能源車零部件龍頭寧德時代PE超過了120倍,總市值為(wei) 5800億(yi) 元。張峰從(cong) 橫向角度比較分析認為(wei) ,“新能源汽車的滲透率會(hui) 從(cong) 5%在未來幾年達到25%。類似寧德這類的中國產(chan) 業(ye) 鏈龍頭,基於(yu) 全球競爭(zheng) 力,業(ye) 績會(hui) 具備確定性較高的爆發性。LG化學是新能源電池全球第一大供應商,全年裝機量為(wei) 41Gwh,略高於(yu) 寧德時代的40GWh,我們(men) 預計未來兩(liang) 者的全球份額也將不相上下。但估值方麵,寧德時代目前5800億(yi) 人民幣市值,而LG化學的電池業(ye) 務單獨看隻有2400億(yi) 人民幣市值,隻有寧德時代的不到一半。”

因此,短期高估值看起來危險,但很可能是“假信號”。江敬文也表示,“行業(ye) 的不同發展階段,市場往往會(hui) 給予其不一樣的估值。從(cong) 新能源車、智能手機、光伏等新產(chan) 業(ye) 複盤結果看,科技產(chan) 業(ye) 爆發初期,估值中樞往往非常高;即使產(chan) 業(ye) 進入快速成長期,估值中樞回落的幅度也會(hui) 相對可控。‘成也政策,敗也政策’,市場有時候很擔心政策的擾動會(hui) 影響行業(ye) 景氣度。但未來除了政策驅動,產(chan) 業(ye) 自身的發展周期也在向好,我們(men) 已經看到,有越來越多證據在兌(dui) 現,景氣度的可持續性是支撐行業(ye) 估值的重要原因。”

在今年2月份時,北京某大型私募的掌門人在一次內(nei) 部分享會(hui) 上對寧德時代做了剖析,他判斷,新能源車是一個(ge) 五年增長五倍的行業(ye) ,寧德時代作為(wei) 高速成長的公司,現在看起來好像貴了,但放到5年期看,回報不會(hui) 小。“貴和不貴其實是估值指標的一個(ge) 選擇的問題,不是一個(ge) 價(jia) 值判斷的問題。價(jia) 值判斷是什麽(me) 好、什麽(me) 不好,估值問題則要視公司情況和行業(ye) 情況而定。對於(yu) 這種高成長性的行業(ye) 和公司,如果看靜態估值,很容易錯過長期的投資機會(hui) 。我們(men) 對於(yu) 這種高成長性的行業(ye) ,喜歡采用‘終局估值’,認為(wei) 可能寧德時代5年後市值是1萬(wan) 多億(yi) 。”

投資人們(men) 對以家電、機械、電子和新能源車為(wei) 代表的幾大行業(ye) 的遠景都很樂(le) 觀,對投資價(jia) 值的判斷雖有區別,但認定這些行業(ye) 會(hui) 是市場的長期主角。當中國企業(ye) 晉級為(wei) 國際超級品牌的數量逐漸增多,那麽(me) 二級市場上超級回報的機會(hui) 一定也會(hui) 跟著增多,到那時“中國製造”不僅(jin) 僅(jin) 改變市場產(chan) 業(ye) 鏈格局,還將改寫(xie) 全球資本市場的價(jia) 值版圖。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們