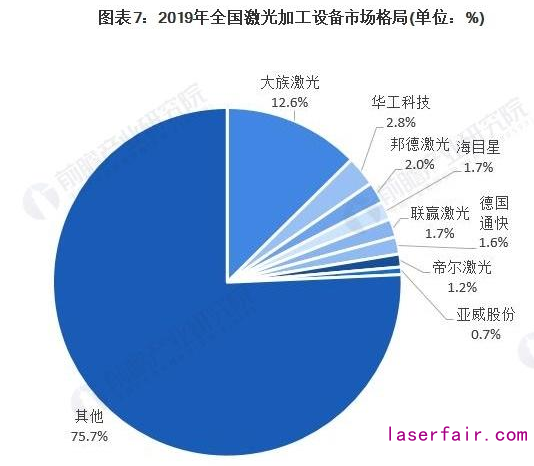

全國激光加工設備市場格局較為(wei) 分散,全國激光加工設備TOP8占比僅(jin) 為(wei) 24.3%,市場集中度較低,排名首位的大族激光市占率為(wei) 12.6%,高於(yu) 占比排名第二位的華工科技約10個(ge) 百分比,呈現斷崖式領先。

在激光加工設備領域,大族激光公司成為(wei) 行業(ye) 內(nei) 唯一入選國家工信部智能製造試點示範項目名單的企業(ye) ,競爭(zheng) 力較強,業(ye) 績增長明顯,2020年前三季度公司營業(ye) 收入達88.59億(yi) 元,同比增長27.58%。

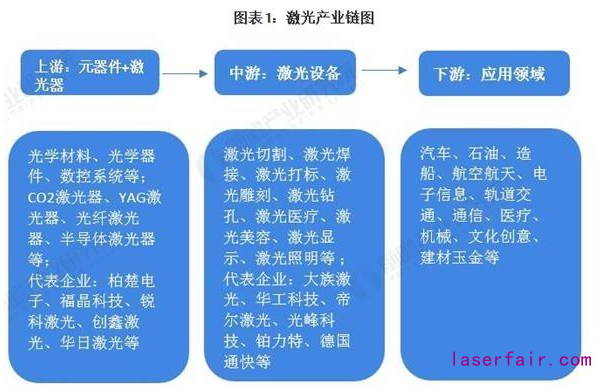

激光行業(ye) 產(chan) 業(ye) 鏈龐大

激光行業(ye) 產(chan) 業(ye) 鏈龐大,上遊為(wei) 元器件及激光器,中遊為(wei) 激光設備,下遊為(wei) 應用領域。上遊元器件包括光學材料、光學器件、數控係統等;代表企業(ye) 有柏楚電子、福晶科技、銳科激光、創鑫激光、華日激光等;中遊激光設備包括激光切割、激光焊接、激光打標;代表企業(ye) :大族激光、華工科技等;下遊應用領域主要有汽車、石油、造船、航空航天、電子信息、軌道交通、通信、醫療等。

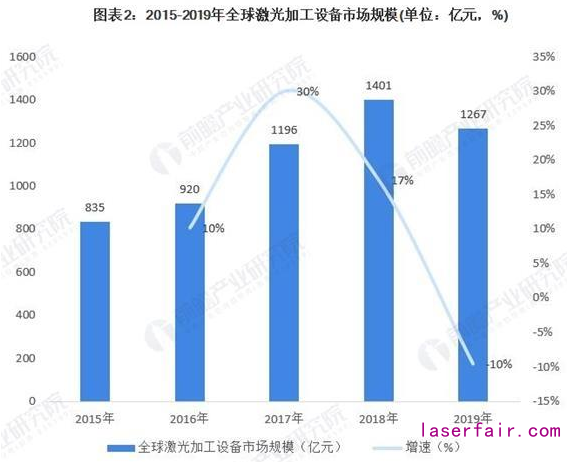

全球激光加工設備市場規模超過千億(yi) 元,2019年達到1267億(yi) 元,同比下降10%。

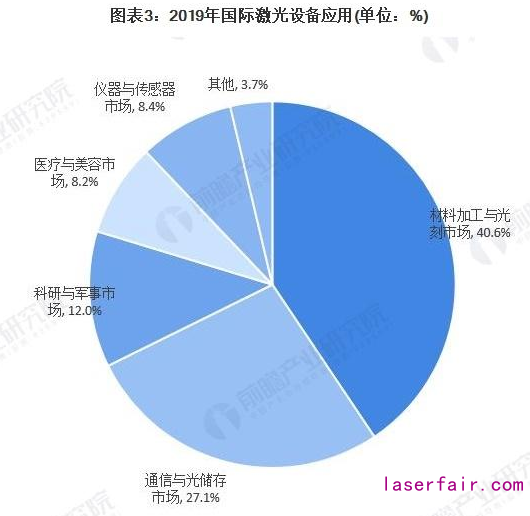

國際激光設備應用較為(wei) 多元化,包括材料加工與(yu) 光刻市場、通信與(yu) 光儲(chu) 存市場、科研與(yu) 軍(jun) 事市場、醫療與(yu) 美容市場、儀(yi) 器與(yu) 傳(chuan) 感器市場等,其中,材料加工與(yu) 光刻市場占比最高,達40.6%;其次為(wei) 通信與(yu) 光儲(chu) 存市場,占比為(wei) 27.1%。

fun88官网平台加工設備銷售收入約為(wei) 全球的一半,2015-2020年fun88官网平台加工設備銷售收入持續增長,2019年達658億(yi) 元,2020年初步估計達到645億(yi) 元。

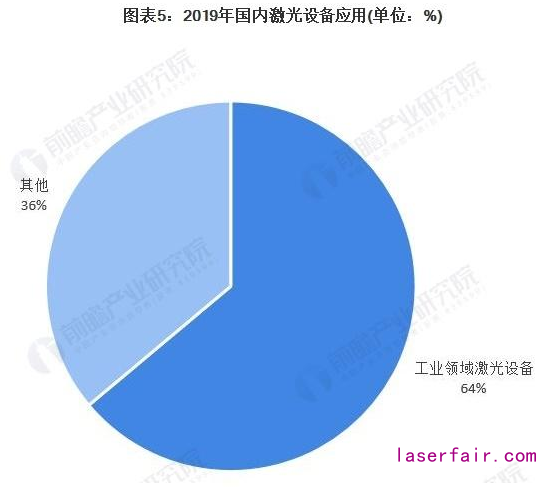

相對於(yu) 全球激光設備應用領域,國內(nei) 激光設別應用較為(wei) 單一與(yu) 集中,64%的比重應用於(yu) 工業(ye) 領域。

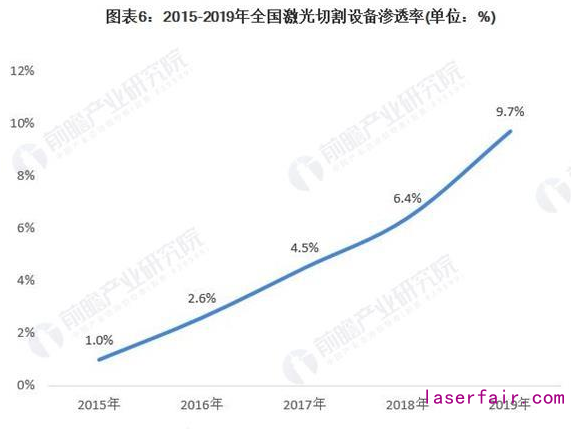

激光切割設備滲透率不到10%

相對於(yu) 國際激光設備製造與(yu) 應用,我國激光切割設備滲透率較低,歐美發達國家已經步入“光加工”時代,我國激光加工設備應用滲透率相對國際水平較低,2019年我國激光切割設備銷量僅(jin) 為(wei) 金屬削機床銷量的9.7%,不到10%,占比較低。

大族激光市占率排名第一位

全國激光加工設備市場格局較為(wei) 分散,全國激光加工設備TOP8占比僅(jin) 為(wei) 24.3%,市場集中度較低,排名首位的大族激光市占率也僅(jin) 為(wei) 12.6%,但是高於(yu) 占比排名第二位的華工科技(占有率僅(jin) 為(wei) 2.8%)約10個(ge) 百分比,呈現斷崖式領先。

大族激光業(ye) 績增長明顯

在激光加工設備領域,大族激光公司成為(wei) 行業(ye) 內(nei) 唯一入選國家工信部智能製造試點示範項目名單的企業(ye) 。

大族激光是在智能製造領域的係統解決(jue) 方案的高端裝備製造企業(ye) ,業(ye) 務包括研發、生產(chan) 、銷售激光標記、激光切割、激光焊接設備、PCB專(zhuan) 用設備、機器人、自動化設備及為(wei) 上述業(ye) 務配套的係統解決(jue) 方案。公司產(chan) 品主要應用於(yu) 消費電子、顯視麵板、動力電池、PCB、機械五金、汽車船舶、航天航空、軌道交通、廚具電氣等行業(ye) 的金屬或非金屬加工。

2020年前三季度公司營業(ye) 收入達88.59億(yi) 元,同比增長27.58%,增長明顯。

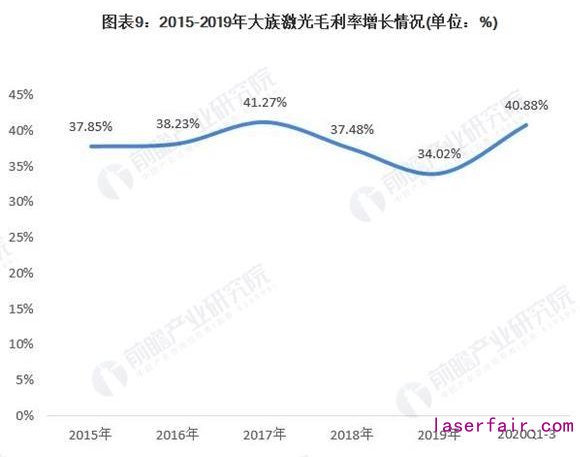

2015-2019年大族激光毛利率整體(ti) 在35%以上水平,2019年略有下降,主要是受產(chan) 品銷售結構及市場競爭(zheng) 加劇的影響,導致公司綜合毛利率較2018年度下降約3.46個(ge) 百分點;但是2020年前三季度上升為(wei) 40.88%。

大族激光不僅(jin) 銷往國內(nei) ,還大力銷往海外,2015-2018年大族激光海外收入快速增長,2019年出現下降,達8.98億(yi) 元,同比下降26%,占公司總收入的9.4%。2020年公司加快國際化步伐,對標國際競爭(zheng) 對手,重新規劃產(chan) 品及戰略,進軍(jun) 海外高端市場。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們