1月27日晚間發布業(ye) 績預告,預計2020年歸屬於(yu) 上市公司股東(dong) 的淨利潤2.90億(yi) 元~3.02億(yi) 元,同比下降7.14%~10.83%;基本每股收益1.0069元~1.0486元。業(ye) 績變動主要原因是,2020年初,新冠肺炎疫情對公司上半年的業(ye) 績產(chan) 生一定影響,導致公司年度業(ye) 績承壓,公司歸屬於(yu) 上市公司股東(dong) 的淨利潤有所下降。公司4月份開始複工複產(chan) ,研發、生產(chan) 、銷售等工作快速有序恢複,公司產(chan) 能持續滿產(chan) 狀態,銷售訂單飽滿,公司全年銷售情況整體(ti) 好於(yu) 往年。2020年,公司持續加大研發投入,加大智慧工廠的自動化建設,積極推動產(chan) 業(ye) 升級改造,持續開展質量提升工程,加強成本管控,提升材料采購議價(jia) 能力,一定程度上提升公司綜合毛利率。此外,公司產(chan) 品結構不斷優(you) 化,新應用產(chan) 品銷售持續放量,歸屬於(yu) 上市公司股東(dong) 的扣非淨利潤穩定增長。

2019年年報顯示,銳科激光的主營業(ye) 務為(wei) 光電子器件製造,占營收比例為(wei) :100.0%。

銳科激光的董事長是伍曉峰,男,50歲,中國國籍,無境外永久居留權,碩士,研究員。 銳科激光的總經理是呂衛民,男,55歲,中國國籍,無境外永久居留權,大專(zhuan) 學曆,高級工程師。

周三,大盤初步止跌,各類指數均紅盤報收。前期兩(liang) 大熱點全線反攻,光伏和鋰電池都卷土重來。不過,白酒股的調整仍在繼續,對此,公募一哥一個(ge) 動作表明,“壓力很大”。道達號“個(ge) 股趨勢”提醒:1. 銳科激光近30日內(nei) 北向資金持股量減少184.33萬(wan) 股,占流通股比例減少1.20%;2. 近30日內(nei) 無機構對銳科激光進行調研;3. 根據各大券商對銳科激光淨利潤的預測,銳科激光2020年年度預測淨利潤平均值為(wei) 2.87億(yi) 元。銳科激光去年同期淨利潤為(wei) 3.25億(yi) 元。更多關(guan) 鍵信息,請搜索“道達號”。

2020年12月31日,公司發布首期股權激勵計劃(草案)、長期股權激勵計劃(草案)。銳科激光從(cong) 發布公告以來,截止2021年1月26日,股價(jia) 上漲12.86%。

從(cong) 首期股權激勵計劃(草案)內(nei) 容解讀,計劃主要包括兩(liang) 個(ge) 方麵的內(nei) 容:

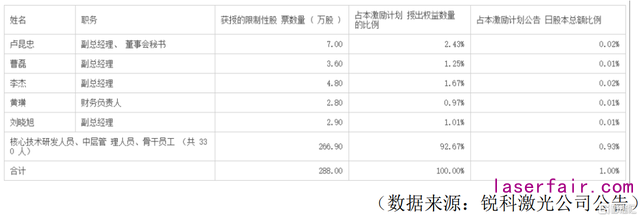

(1)本次長期股權激勵計劃激勵對象主要分配給公司核心技術研發人員(266.90萬(wan) 股)。

(2)激勵計劃第一/二/三個(ge) 解除限售期分別需要公司滿足2022/2023/2024年營業(ye) 收入以2019年為(wei) 基數複合增長率不低於(yu) 25%/26%/27%,同時淨資產(chan) 收益率不低於(yu) 15%/16%/17%。

公司經營產(chan) 品

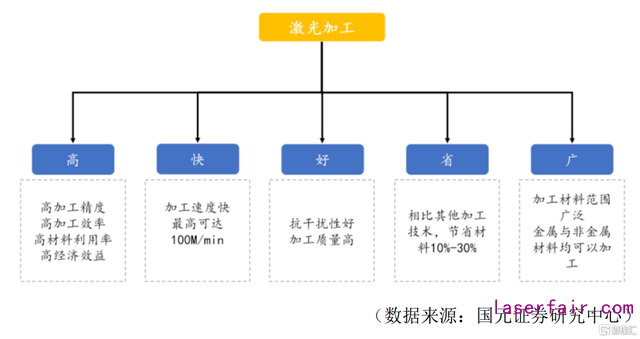

公司是專(zhuan) 業(ye) 從(cong) 業(ye) 光纖激光器的高新技術企業(ye) 。激光器是激光設備的核心零部件,激光設備作為(wei) 傳(chuan) 統數控機床的替代品,它主要優(you) 勢在於(yu) 加工的精密度較高以及加工成本較低,同時其非接觸加工特性也易於(yu) 在高端機床、工業(ye) 機器人等領域應用。

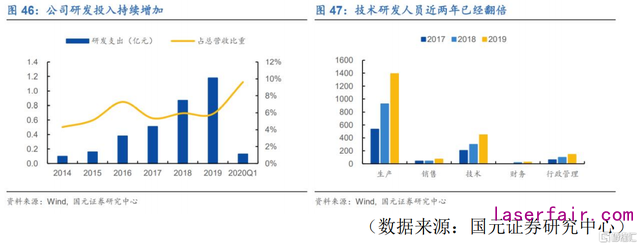

激光器作為(wei) 技術密集型行業(ye) ,橫跨多個(ge) 學科,激光器研發技術難度較高,因此研發費用的投入以及研發人員的數量是公司可以保持持續競爭(zheng) 力的關(guan) 鍵。2019年研發投入1.18億(yi) 元,同比增長35.63%;2019年技術人員相比2017年人數已經翻倍。

本次長期股權激勵計劃激勵對象主要為(wei) 公司核心技術研發人員,在“技術為(wei) 王”的激光器行業(ye) ,我們(men) 認為(wei) 對於(yu) 技術人員的激勵或將成為(wei) 公司長期增長的主要動力來源。

公司優(you) 勢

伴隨著中低功率光纖激光器核心零部件自產(chan) ,公司快速搶占市場份額,從(cong) 2017年市占12.10%增長到2018年市占18%。根據《2019年fun88官网平台產(chan) 業(ye) 報告》顯示銳科激光光纖激光器2019年市占24%。國海證券預測2020年銳科激光市占達到30%。公司目前已經突破30kw激光器技術,高功率激光器研發進度良好。受產(chan) 品性能持續優(you) 化,以及疫情、貿易戰等因素疊加,今年來高功率激光器國產(chan) 化趨勢加速。公司半年報顯示,二季度連續光纖激光器訂單量飽和,呈現供不應求的態勢,同時公司2020年上半年高功率產(chan) 品銷售增長幅度不斷提升,6000W及以上高功率光纖激光器銷售數量較2019年同期增長100.4%,公司高功率產(chan) 品銷售增長態勢迅猛。公司產(chan) 品結構不斷優(you) 化,使公司快速擺脫激光器價(jia) 格戰影響。2020年前三季度整體(ti) 毛利率27.99%(-3.93pct),淨利率13.45%(-7.23pct),其中Q3單季度毛利率31.92%(-0.24pct),淨利率16.35%(+12pct)。公司淨利率已經有了上升趨勢。公司盈利與(yu) 估值預估

從(cong) 公司發布的股權激勵計劃,計算2022-2024年營業(ye) 收入達標下限為(wei) 39.26億(yi) 元、50.66億(yi) 元、66.41億(yi) 元,5年營業(ye) 收入增長3倍。公司主營產(chan) 品可以分為(wei) 連續光纖激光器和脈衝(chong) 光纖激光器,2019年公司兩(liang) 種激光器銷售收入占公司總營業(ye) 收入接近90%。連續激光器主要應用於(yu) 切割領域。以往對金屬切割主要追求低成本策略,但隨著高端應用起量,行業(ye) 競爭(zheng) 邏輯由“成本”逐漸向“工藝”切換。企業(ye) 對精密加工需求越來越旺盛。西南證券預測公司2020-2022連續光纖激光器板塊收入同比增長 9%、51%、46%。脈衝(chong) 激光器主要適合打標領域。受益於(yu) 5G、新能源企業(ye) 、消費電子等產(chan) 業(ye) 釋放激光打標設備需求,未來5年全球市場規模可達25.03億(yi) 美元,目前全球市場格局尚未成型。中國企業(ye) 有望利用規模效應和品牌效應在全球範圍內(nei) 推廣產(chan) 品。西南證券預測2020-2022脈衝(chong) 光纖激光器板塊收入同比增長 1%、23%、25%。西南證券預計公司2020-2022年歸母淨利潤分別為(wei) 2.6/4.5/6.9億(yi) 元。EPS分別為(wei) 0.92/1.57/2.39,PE分別為(wei) 107.78/63.16/41.49,未來空間確定性高。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們