作為(wei) 一家工業(ye) 軟件公司,公司掌握底層的通用核心技術以及擁有一支專(zhuan) 業(ye) 有素的研發團隊,為(wei) 公司持續擴張提供重要支撐

據東(dong) 吳證券研報分析,公司,已完整得掌握了控製係統研發所需的CAD、CAM、NC、傳(chuan) 感器和硬件設計五大核心技術;此外積極布局“驅控一體(ti) ”,並完成一代產(chan) 品的成功研製與(yu) 測試,奠定了向高精度控製應用拓展的基礎。

一、控製係統是激光最優(you) 環節,公司主業(ye) 遠期利潤空間較大

公司作為(wei) 激光切割控製係統領域的龍頭,受益於(yu) 行業(ye) 持續複蘇,業(ye) 績實現了高速增長:①收入端,2020Q2以來單季度收入持續快速提升,2021Q1實現營業(ye) 收入1.88億(yi) 元,同比增長147.00%;②利潤端同樣呈現加速上升趨勢,2021Q1實現歸母淨利潤1.18億(yi) 元,同比增長126.39%。

曆史數據表明激光行業(ye) 與(yu) 製造業(ye) 投資有相關(guan) 性,製造業(ye) 持續複蘇背景下,激光行業(ye) 增速相比製造業(ye) 投資增速表現出更高的彈性,我們(men) 認為(wei) 受益激光行業(ye) 景氣度不斷提升,2021年公司業(ye) 績有望保持高速增長。

從(cong) 終端市場來看,切割、焊接和打標仍為(wei) 我國工業(ye) 激光設備的主要應用場景,2020年切割占據我國工業(ye) 激光設備41%的市場份額,是名副其實的第一大應用領域,半導體(ti) 與(yu) 顯示、精密金屬加工和非金屬加工等新興(xing) 領域正在加速放量。

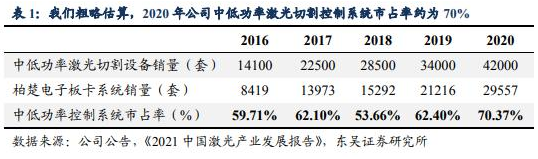

中低功率已基本實現全麵國產(chan) 化,公司占據過半市場份額。目前公司與(yu) 維宏股份、奧森迪科合計約占據我國90%以上的中低功率激光控係統市場份額,2018年公司市占率受宏觀經濟影響短期擾動,2019年之後重回上升通道,通過我們(men) 粗略估算,2020年公司在中低功率的市占率已提升至70%。

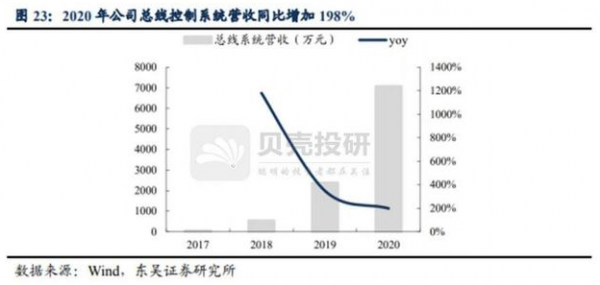

公司作為(wei) 業(ye) 內(nei) 翹楚,是國內(nei) 第一家高功率激光切割控製係統供應商,目前各項技術水平已達到國際先進水準,總線係統正處快速放量期,2019-2020年分別實現營收2375和7068萬(wan) 元,同比增長348%和198%,2017-2020年CAGR高達261%。我們(men) 預估,2020年公司高功率產(chan) 品的市占率約為(wei) 17%,短期內(nei) 市場份額已得到明顯提升(2019年約10%)。

我們(men) 對公司遠期控製係統主業(ye) 利潤空間進行了測算,由於(yu) 缺乏遠期市場規模的合理預測值,我們(men) 以2025年測算的中低功率、高功率控製係統市場規模近似成遠期市場規模,假定穩定下來,公司在中低功率和高功率控製係統細分市場的穩態市占率(銷售額)分別達到70%和60%,計算得出:公司遠期控製係統主業(ye) 利潤體(ti) 量有望達到15.57億(yi) 元,較當前利潤體(ti) 量仍有巨大成長空間。

二、坐擁工程師紅利,掌握工業(ye) 軟件底層核心技術

立身於(yu) 技術密集型賽道,公司持續加大研發資源投入。激光運動控製係統集激光技術、數控技術、軟件技術於(yu) 一體(ti) ,產(chan) 品競爭(zheng) 力的維持需要依賴於(yu) 技術的不斷更迭。2020年公司研發費用為(wei) 8206萬(wan) 元,同比增長98.52%,2016-2020年研發費用CAGR高達56.11%,2020年研發費用率為(wei) 14.38%,同比提升3.38pct。

公司注重研發團隊的培養(yang) ,人才優(you) 勢顯著,擁有工程師紅利:①從(cong) 人員結構來看,2020年公司研發人員達到142人,占比高達47.97%;②從(cong) 學曆構成上看,截至2020年底,公司研發人員中碩士及以上學曆51人,占比達到35.92%。

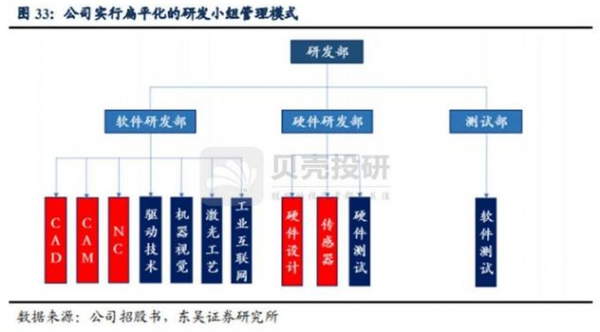

對於(yu) 底層技術儲(chu) 備,公司實行扁平化的研發架構管理模式,設有CAD、CAM、NC、傳(chuan) 感器、硬件設計、機器視覺、激光工藝、驅動技術和工業(ye) 互聯網等能力小組,各能力小組專(zhuan) 注於(yu) 專(zhuan) 項技術開發,以研究成果和技術方案為(wei) 產(chan) 出,公司不設定嚴(yan) 格的時間和經濟指標,這有助於(yu) 提升公司底層技術的研發深度和效率。

公司長期專(zhuan) 注於(yu) PC-based控製器及控製係統的研發,已在運動控製領域處於(yu) 業(ye) 內(nei) 領先地位。但對於(yu) 伺服驅動器,公司現仍主要依賴於(yu) 外購,“驅控分離”控製技術使得公司精密控製係統在高性能和高精度方麵的提升受到很大限製。因此,“驅控一體(ti) ”長期為(wei) 公司技術攻堅的重點方向,對公司的發展具有重要的戰略性意義(yi) 。

三、以五大核心技術為(wei) 基石,持續拓品類打開成長空間

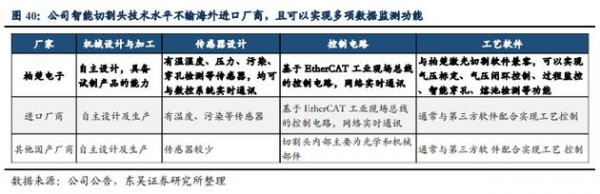

技術上,公司智能切割頭工藝技術不輸海外進口產(chan) 生廠商,可以實現多項數據監測功能。公司現有生產(chan) 的智能切割頭以及未來規劃擴產(chan) 的其他係列切割頭的機械設計與(yu) 加工均為(wei) 自主完成,配備濕度、壓力、汙染、穿孔檢測等傳(chuan) 感器,能夠實現與(yu) 數控係統實時通訊,與(yu) 公司現有的激光切割軟件兼容,可以實現氣壓標定等多項功能。

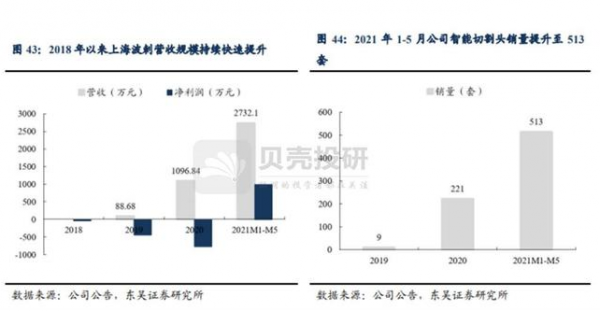

智能切割頭已經進入快速放量階段,波刺(公司控股子公司)營業(ye) 收入高速增長。①波刺自動化於(yu) 2019年實現了BLT83X的小批量試製,當年銷售了9套,隨著智能激光切割頭業(ye) 務的發展,2020年開始小批量放量,實現銷售221套,2021年1-5月份實現銷售513套;②智能切割頭的快速出貨直接帶動了波刺收入體(ti) 量高速增長,2019/2020年公司收入體(ti) 量分別達到88.68和1096.84萬(wan) 元,2021年5個(ge) 月實現銷售收入2732.10萬(wan) 元。

更難能可貴的是,在智能切割頭收入規模持續提升的過程中,波刺也度過了盈利平衡點,2020年公司虧(kui) 損770.25萬(wan) 元,2021年1-5月實現淨利潤982.69萬(wan) 元,實現扭虧(kui) 為(wei) 盈,淨利率達到了35.97%。

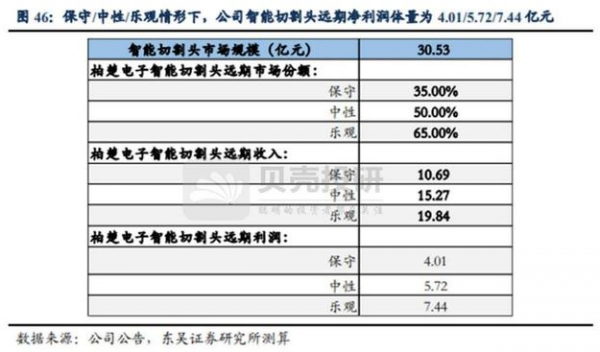

類比激光切割控製係統業(ye) 務,我們(men) 也對公司遠期智能切割頭利潤空間進行了測算:在35%、50%、65%三種遠期市占率(銷售額)情形條件下,公司遠期智能切割頭收入體(ti) 量可達10.69、15.27和19.84億(yi) 元,假定穩定後淨利率35-40%,中樞37.5%,在保守、中性、樂(le) 觀三種情形下,智能切割頭業(ye) 務遠期淨利潤體(ti) 量分別為(wei) 4.01億(yi) 、5.72億(yi) 和7.44億(yi) 元。(東(dong) 吳證券)

總結:公司在智能焊接機器人領域已經完成技術儲(chu) 備,研製出相關(guan) 產(chan) 品,並與(yu) 下遊客戶形成小規模意向訂單,徹底打開公司成長空間。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們