鋰電設備是指為(wei) 鋰電池生產(chan) 供應的塗布、分切、疊片、卷繞、注液、焊接、檢測等工藝裝備,受益於(yu) 政策和市場需求推動,以動力電池、儲(chu) 能電池企業(ye) 為(wei) 代表的鋰電池廠商加速擴產(chan) ,帶動鋰電設備需求增加,行業(ye) 進入快速發展期。

鋰各類鋰離子電池的製作可統一分為(wei) 極片製作、電芯拚裝、電芯激活檢測和電池封裝四個(ge) 工序段。鋰電設備分為(wei) 三類:前道+中道+後道。鋰離子電池生產(chan) 程序,一般分為(wei) 前、中、後三道程序,分別對應極片製作、電芯組裝、後處理(激活電芯)。而這三道生產(chan) 程序的核心設備,包括前道的攪拌機、塗布機和輥分機等,中道的卷繞機、疊片機和焊接機等,後道的化成、分容設備等。 資料來源:中商產(chan) 業(ye) 研究院 電芯生產(chan) 前道設備主要企業(ye) 包括先導智能、科恒股份、北方華創、贏合科技、璞泰來等;電芯生產(chan) 中段設備主要企業(ye) 有先導智能、贏合科技、格林晟、吉陽自動化、超業(ye) 精密、科瑞技術、奧特維、聯贏激光、海目星等;後道設備主要企業(ye) 包括先導智能、杭可科技、星雲(yun) 股份、正業(ye) 科技、利元亨、中國電研等。 資料來源:中商產(chan) 業(ye) 研究院

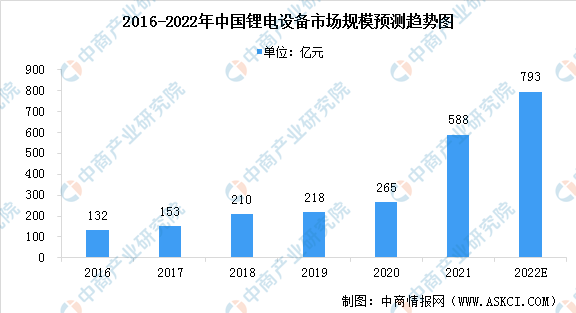

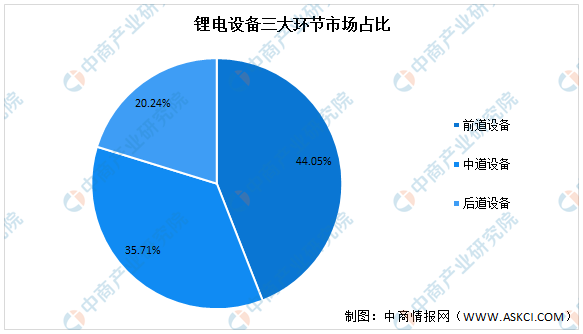

02鋰電設備市場規模 數據來源:GGII、中商產(chan) 業(ye) 研究院整理 從(cong) 細分市場占比來看,前段、中段、後段設備市場規模分別為(wei) 259億(yi) 元、210億(yi) 元以及119億(yi) 元,占比分別為(wei) 44.05%、35.71%、20.24%。預計在新一波擴產(chan) 潮帶動下,到2025年我國鋰電設備市場規模將增至1200億(yi) 元,其中鋰電前中後段市場規模將分別上升至508億(yi) 元、415億(yi) 元以及277億(yi) 元。 數據來源:GGII、中商產(chan) 業(ye) 研究院整理

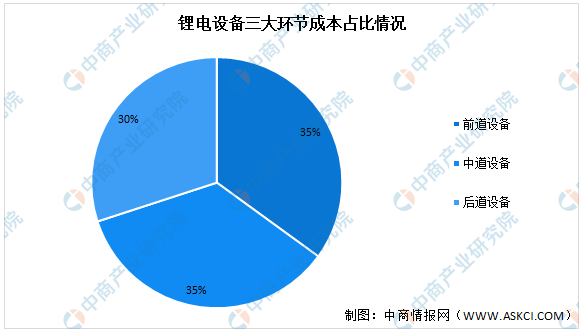

03鋰電設備成本占比 鋰電池生產(chan) 工藝可以分為(wei) 極片製造(前道設備)、電芯組裝(中道設備)、電芯激活檢測和電池封裝等(後道設備)三個(ge) 階段,從(cong) 鋰電池產(chan) 線設備價(jia) 值量看,鋰電池前道、中道、後道設備成本占比分別約為(wei) 35%、35%、30%。 數據來源:中商產(chan) 業(ye) 研究院整理 從(cong) 價(jia) 值量上來看,磷酸鐵鋰前道設備占比為(wei) 40%(塗布機>輥壓機>分切機),中道設備占比20%左右。目前達到1Gw對應5億(yi) 左右的設備投入,前道設備占比達到2.5億(yi) 左右。三元材料電池擴產(chan) 之後,由於(yu) 三元材料活性強,對設備尤其是前道設備要求大幅提升(前道設備特別是塗布機是最難的產(chan) 業(ye) 瓶頸),前道設備占生產(chan) 線產(chan) 值將達到50%以上,高端化趨勢明顯。 數據來源:中商產(chan) 業(ye) 研究院整理

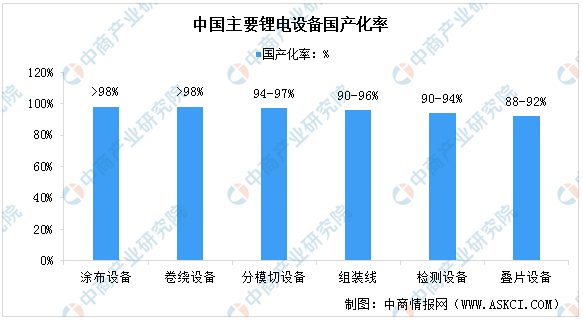

04各鋰電設備國產(chan) 化率 近幾年在政策及市場推動下,國內(nei) 鋰電企業(ye) 研發投入增加,技術水平得到快速提升。目前國內(nei) 鋰電設備與(yu) 國外先進設備在自動化、工藝精細度水平上已逐漸接近甚至超越國外設備,帶動鋰電設備國產(chan) 率大幅上升,GGII數據顯示,鋰電設備國產(chan) 化率處85%以上,部分工段達到98%以上,預計在新一輪的動力電池擴產(chan) 周期中,國產(chan) 鋰電設備占有率將進一步提升。 數據來源:GGII、中商產(chan) 業(ye) 研究院整理

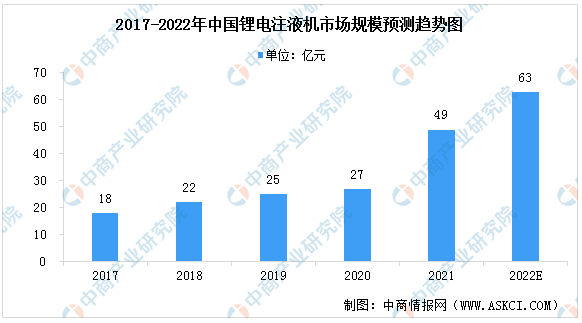

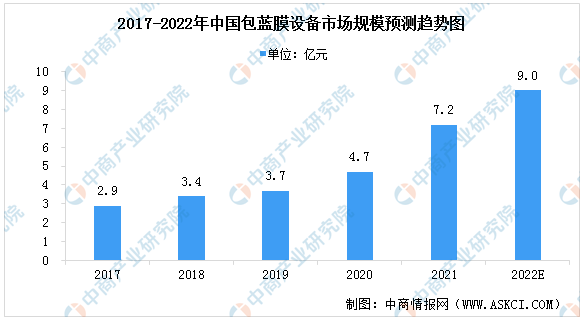

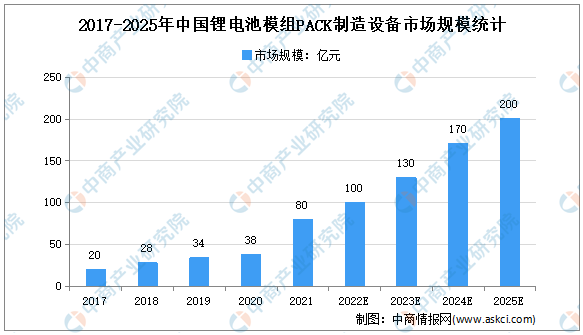

05鋰電核心設備分析 1.鋰電注液機 注液機主要用於(yu) 鋰電池注液工序,屬鋰電池製造中段工序的核心設備。注液機性能要求包括注液精度、注液速度、封裝可靠性、注液清潔度、設備尺寸、真空度等。GGII數據顯示,2021年國內(nei) 注液設備的市場規模為(wei) 49億(yi) 元,同比增長81.84%,預計2022年國內(nei) 注液設備的市場規模將達到63億(yi) 元。 數據來源:GGII、中商產(chan) 業(ye) 研究院整理 2.包藍膜設備 包藍膜機處於(yu) 鋰電池製造後段工序環節,主要用於(yu) 鋰電池電芯外表貼絕緣膜、底部與(yu) 頂部折邊、貼絕緣片、尺寸測量、絕緣性測量等,行業(ye) 龍頭企業(ye) 為(wei) 譽辰智能。GGII數據顯示,2021年中國內(nei) 包膜設備的市場規模為(wei) 7.2億(yi) 元,同比增長52.30%。 數據來源:GGII、中商產(chan) 業(ye) 研究院整理 3.鋰電池模組PACK製造設備 鋰電池模組PACK製造處於(yu) 鋰電池製造的後一環節,是電池廠與(yu) 整車廠聯係最為(wei) 緊密的環節。近幾年模組PACK自動化升級需求明顯,對設備生產(chan) 效率要求增加,推動設備迭代技術加快。由於(yu) 鋰電池產(chan) 能擴張以及此環節自動化程度提升,鋰電池模組PACK產(chan) 值快速增長。2021年,鋰電池模組PACK設備市場規模達到80億(yi) 元,預計2022年中國鋰電池模組PACK設備將達到100億(yi) 元。 數據來源:GGII、中商產(chan) 業(ye) 研究院整理 4.重點企業(ye) 分析 目前國內(nei) 的設備供應商已經擁有獨立完成前中後道工序的技術條件,其中前中道工序所需的設備已經基本實現國產(chan) 化。 前段核心設備供應商為(wei) 先導智能、贏合科技、科恒股份和璞泰來。 中段核心設備供應商為(wei) 先導智能和贏合科技,主要供應卷繞機、疊片機和焊接機等,格林晟也為(wei) 疊片工序所需設備的核心供應商。 後段核心設備供應商為(wei) 先導智能和杭可科技,主要供應化成和分容檢測所需相關(guan) 設備(鋰電子電池化成和分容櫃等),其中先導智能主要供應寧德時代,杭可科技主要供應LG。 資料來源:中商產(chan) 業(ye) 研究院整理

06國內(nei) 外電池龍頭企業(ye) 的主要鋰電設備采購商 全球動力鋰電池和儲(chu) 能鋰電池需求明確、景氣度持續向好,新能源電池更新迭代速度很快,為(wei) 新能源電池設備企業(ye) 提供了長周期的向上發展機會(hui) 。國內(nei) 電池龍頭企業(ye) 的主要鋰電設備采購商,國內(nei) 科恒股份、先導智能、杭可科技、海目星、贏合科技、利元亨、星雲(yun) 股份、杭可科技等企業(ye) 逐漸進入全球鋰電設備供應鏈體(ti) 係,均在海外實現市場布局。 數據來源:中商產(chan) 業(ye) 研究院整理

07主要企業(ye) 營收 數據來源:中商產(chan) 業(ye) 研究院整理

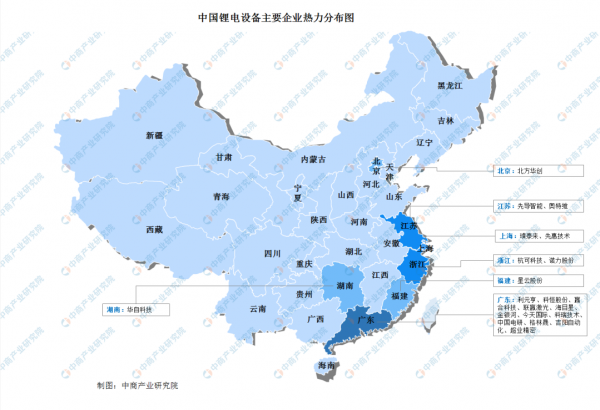

08企業(ye) 熱力分布圖 資料來源:中商產(chan) 業(ye) 研究院整理

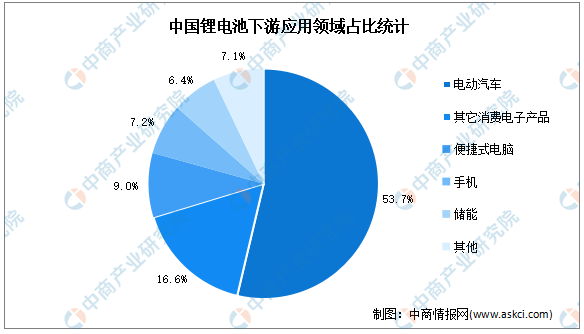

09鋰電池 1.鋰電池出貨量 隨著我國新能源汽車的產(chan) 銷量不斷提高,儲(chu) 能領域實現國內(nei) 外市場同步增長,同時鋰電池逐步替代鉛酸電池、鎳氫電池,在電動兩(liang) 輪車及電動工具中得到廣泛應用,鋰電池出貨量顯著增長。數據顯示,2021年我國鋰電池出貨量達334.2Gwh,同比增長110.9%。2016-2021年,我國鋰電池出貨量複合年均增長率達39.4%,預計2022年我國鋰電池出貨量可增長至410.7Gwh。 數據來源:EVTank、中商產(chan) 業(ye) 研究院整理 2.下遊應用分析 從(cong) 鋰電池下遊應用來看,隨著鋰電池產(chan) 量的迅猛增長,我國鋰離子電池的下遊應用領域愈加豐(feng) 富,廣泛應用於(yu) 電動汽車、其他消費電子產(chan) 品等領域。其中,電動汽車是鋰電池的主要應用場景,占比達53.7%,其他消費電子產(chan) 品、便捷式電腦、手機、儲(chu) 能占比分別為(wei) 16.6%、9%、7.2%、6.4%。 數據來源:中商產(chan) 業(ye) 研究院整理 3.企業(ye) 排行情況 胡潤研究院重磅發布了《2021胡潤中國500強》榜單顯示鋰電池行業(ye) 13家公司上榜,價(jia) 值總計23795億(yi) 元。其中4家公司價(jia) 值超千億(yi) 。寧德時代價(jia) 值最高達14900億(yi) 元。億(yi) 緯鋰能、璞泰來排名第二和第三,價(jia) 值分別為(wei) 2440億(yi) 元、1190億(yi) 元。中偉(wei) 股份、杉杉股份、珠海冠宇、盛新鋰能、德方納米、杭可科技、孚能科技進入前十,依次排名第4-10名。 數據來源:胡潤研究院、中商產(chan) 業(ye) 研究院整理

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們