近年來,智能投影憑借相較於(yu) 大屏電視的高性價(jia) 比和便攜性,借助線上渠道迅速放量,行業(ye) 保持了強勁的增長態勢。而LED智能投影、激光智能投影也伴隨一路看漲,特別是激光家用智能投影,增長十分迅猛。根據奧維雲(yun) 網(AVC)全渠道推總數據顯示,2022年三季度,家用智能微投銷量168.8萬(wan) 台,同比增長48%,銷額26.4億(yi) 元,同比增長50%。家用激光投影銷量9.7萬(wan) 台,同比增長222%,銷額6.3億(yi) 元,同比增長214%,銷量及銷額同比均實現2倍以上增長,市場需求日漸旺盛。

激光光源的成本不斷下探,帶動激光投影產(chan) 品均價(jia) 下行

激光光源具有高飽和度、高亮度、使用壽命長等特點,使得激光投影儀(yi) 比采用傳(chuan) 統LED光源的投影儀(yi) 的適用性更強。隨著國內(nei) 激光技術的普及,激光光源的成本不斷下探,帶動家用激光投影產(chan) 品均價(jia) 不斷下行。根據奧維雲(yun) 網(AVC)線上監測數據顯示,三季度,家用激光投影市場由於(yu) 處於(yu) 銷售淡季,品牌促銷力度減弱,市場均價(jia) 有所上行。三季度家用激光投影產(chan) 品均價(jia) 6356元,環比上漲5%,相較於(yu) 2019年的萬(wan) 元以上,同比下降達45%。

隨著產(chan) 品價(jia) 格處於(yu) 下行態勢,激光投影的消費門檻也在持續降低。此外,家用投影的消費主力的年輕化以及娛樂(le) 需求的大屏化趨勢,體(ti) 驗感更強的家用激光投影也將成為(wei) 更多消費者的選擇,激光投影的市場容量也將會(hui) 進一步擴大。

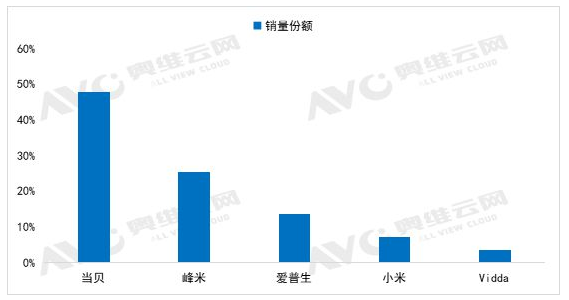

品牌格局高度集中,當貝、峰米合計份額達83%

激光投影受技術水平及成本限製,行業(ye) 準入門檻較高,品牌格局高度集中。根據奧維雲(yun) 網(AVC)線上監測數據顯示,2022年3季度,TOP5品牌份額合計98%,份額雖較去年同期微降0.7個(ge) 百分點,但行業(ye) 仍處於(yu) 高度集中狀態,其中,當貝、峰米以絕對的份額優(you) 勢領先其他品牌,二者合計份額達83%。隨著技術的進步,光源成本不斷下降,消費級產(chan) 品價(jia) 格處於(yu) 下行態勢,消費門檻持續降低。

在家用激光投影市場中,當貝推出的兩(liang) 款長焦激光投影X3 、X3 Pro,亮度均高達3200ANSI流明,突破LED投影的亮度上線,成為(wei) 業(ye) 內(nei) 標杆產(chan) 品。奧維雲(yun) 網數據顯示,2022年1-8月,當貝X係列在激光投影市場銷量份額高達48%,接近市場總銷量的50%。在長焦激光投影領域取得市場第一後,當貝近期也在超短焦激光領域布局,推出了超短焦激光投影新品U1,亮度為(wei) 1250ANSI,投射比僅(jin) 為(wei) 0.23:1,售價(jia) 僅(jin) 為(wei) 3799元。當貝U1這種“平價(jia) ”超短焦激光產(chan) 品的出現,將會(hui) 進一步引起消費者對超短焦激光投影的關(guan) 注度。

預計2022全年激光投影銷量將達25萬(wan) 台,同比增長160%

隨著消費升級,用戶相對會(hui) 更加青睞體(ti) 驗更佳、更符合健康消費理念的投影類產(chan) 品,而具有高飽和度、高亮度的激光投影成為(wei) 了許多消費者首選投影產(chan) 品。另外,激光投影產(chan) 業(ye) 也正在變得越來越成熟和務實,從(cong) 追求高端定位的激光電視,到性價(jia) 比的家用激光投影,各檔次各價(jia) 格段百花齊放,不同的用戶群體(ti) 各取所需,推動激光投影市場再創新高。

在消費升級和技術持續迭代的共同驅動下,“低成本、高亮度”的家用激光投影正在強勢崛起,未來有望取代LED光源投影機成為(wei) 市場主流,行業(ye) 發展潛力巨大。奧維雲(yun) 網(AVC)預測,2022年全年,中國家用激光投影銷量預計達到25萬(wan) 台,同比增長160%。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們