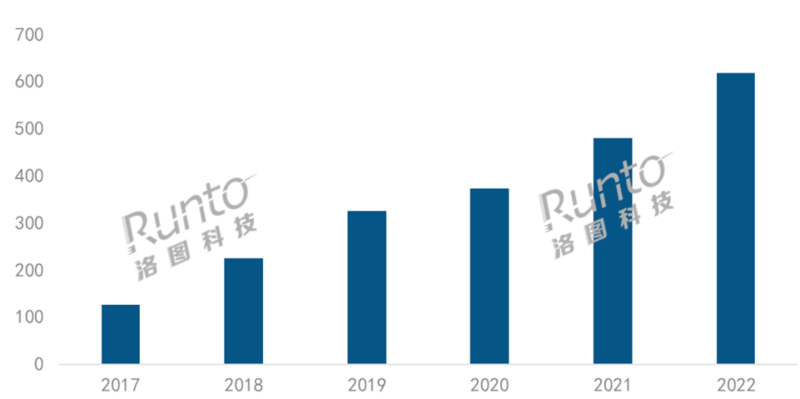

根據洛圖科技(RUNTO)《中國智能投影零售市場月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報告,2022年,中國智能投影市場(不含激光電視)銷量達到617.8萬(wan) 台,同比增長28.6%,銷額達到125.3億(yi) 元,同比增長7.9%。

相對低價(jia) 的1LCD投影在2022年快速上量,造成整體(ti) 產(chan) 品結構和市場平均價(jia) 格的變化,進而導致了銷額的增速低於(yu) 銷量維度。

2017-2022年中國智能投影市場銷量變化。數據來源:洛圖科技(RUNTO),單位:萬(wan) 台,%

增長原因分析

2022年,國際衝(chong) 突、糧食與(yu) 能源危機、通貨膨脹,以及國內(nei) 疫情散點多發等影響重大,社會(hui) 經濟發展和居民消費麵臨(lin) 著極大壓力。在此艱難的背景之下,智能投影成為(wei) 了中國市場消費電子大賽道中罕見實現兩(liang) 位數增長的細分品類。洛圖科技(RUNTO)認為(wei) ,原因可從(cong) 以下幾方麵來進行分析:

疫情之下,消費者的宅家時間變長,需要娛樂(le) 活動緩解焦慮,看視頻是主要的休閑娛樂(le) 方式之一,而且傾(qing) 向於(yu) 沉浸式體(ti) 驗與(yu) 百寸超大畫麵,這正是智能投影相對於(yu) 智能電視最大的核心競爭(zheng) 力。同期,中國區域的電視市場規模連年下滑,2022年出貨不足4000萬(wan) 台。電視機的量級一定程度上也是智能投影品類的參照。

此外,疫情催生了包括在線教育、遠程辦公、遊戲、健身、露營等在內(nei) 的新場景,智能投影憑借大屏、智能、互動、便攜、護眼等優(you) 勢更好地滿足了消費者的需求。

更根本的原因在於(yu) 消費群體(ti) 的轉變,以Z世代為(wei) 代表的新一代消費者崛起,其消費觀念發生改變,對新興(xing) 智能設備具有更強烈的嚐鮮欲。這與(yu) 智能投影品類誕生之初的潮品定位恰相吻合。

市場內(nei) 部,隨著供應鏈的不斷成熟和成本的降低,新品牌紛紛湧入,2022年的新進入者超過100個(ge) ,新鮮血液的補充和品牌競爭(zheng) 的充分性無疑會(hui) 推高市場規模。線上社群平台、直播平台、內(nei) 容播放平台等新興(xing) 電商的崛起也為(wei) 企業(ye) 品牌貢獻了增量。超短焦LED投影、中長焦激光產(chan) 品、投影燈等創新產(chan) 品的發展,為(wei) 市場擴容帶來了高質量的產(chan) 品供給。

競爭(zheng) 格局:新品牌過百個(ge) ,市場集中度下降

2022年,中國智能投影線上市場在售的品牌數量達到293個(ge) 。新進入者包括三星、夏普等國際品牌,貓王、VIDDA、KKTV、酷開等家電和消費電子品牌,以及哈趣、微果等互聯網品牌,還有大量的雜牌。

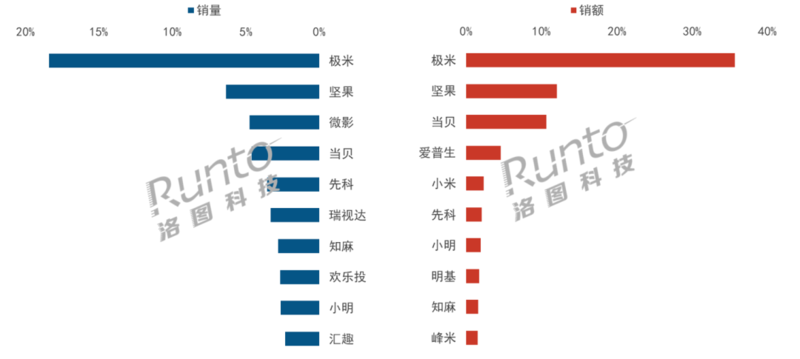

隨著新晉品牌的進入和新興(xing) 品牌的銷量增長,市場集中度在2022年有所下滑。根據洛圖科技(RUNTO)線上數據顯示,極米、堅果、微影、當貝位列市場銷量前四,合計份額(CR4)達到34.1%,較2021年下降14.0個(ge) 百分點。

在極米和堅果兩(liang) 大DLP技術品牌之外,微影憑借豐(feng) 富的LCD產(chan) 品線和較高的性價(jia) 比,維持在第三名位置。當貝憑借應用商店積累的用戶優(you) 勢和多樣化的營銷推廣方式,成為(wei) DLP市場中為(wei) 數不多保持增長的品牌;並且主攻中高端市場,在4000元以上市場排名第二位。

知麻和小明則依靠年輕的設計風格和親(qin) 民的價(jia) 格,僅(jin) 一年多的時間雙雙進入前十榜單,分別排名第七和第九位。

在銷額維度上,主流品牌則占據更多的市場份額。前四名極米、堅果、當貝、愛普生的合計份額(CR4)達到63.0%,市場集中度處於(yu) 寡占型。TOP10品牌中,極米、堅果和當貝保持第三的位置,愛普生升至第四;知麻、峰米、小明的漲幅較高,超過100%。

2022年中國智能投影線上市場TOP品牌份額。數據來源:洛圖科技(RUNTO)線上數據,單位:%

投影技術:DLP和LCD市占首次發生翻轉

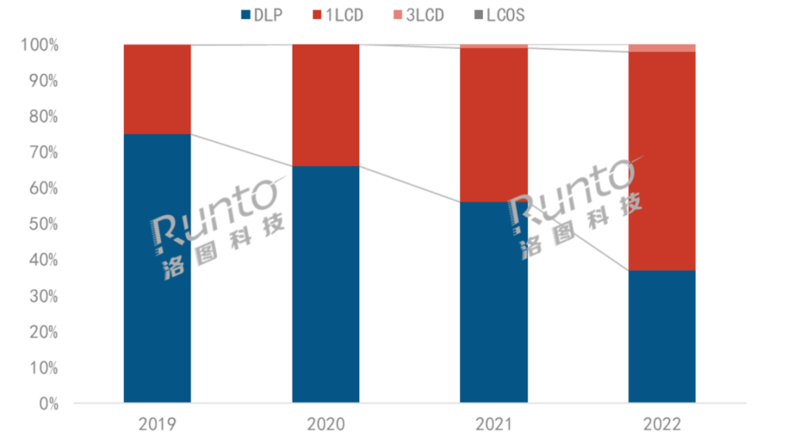

分投影技術看,DLP和LCD的市場份額在2022年首次發生翻轉。根據洛圖科技(RUNTO)線上數據顯示,中國智能投影市場DLP技術份額占從(cong) 2020年的66%,2021年的56%,再降至2022年的37%;而LCD產(chan) 品(包含1LCD和3LCD)的銷量份額從(cong) 2020年的34%增長至2021年的44%,再到2022年的63%。

2019-2022年中國智能投影線上市場按銷量技術結構,數據來源:洛圖科技(RUNTO)線上數據,單位:%

DLP和LCD市場的品牌格局也呈現出不同方向的走勢。DLP市場資源不斷向頭部品牌聚集,市場集中度維持高水平,2022年TOP4品牌為(wei) 極米、堅果、當貝、小米,合計份額達到82.8%,較2021年增長5.8個(ge) 百分點。

1LCD市場上則生存著眾(zhong) 多的小品牌,其品牌塑造能力相對較弱,品牌忠誠度較淺,暫無品牌聚集明顯優(you) 勢,因而集中度較低且向下發展,2022年TOP4品牌為(wei) 微影、先科、瑞視達、知麻,合計份額達到23.4%,較2021年下降21.2個(ge) 百分點。

1LCD投影的市場均價(jia) 約為(wei) DLP產(chan) 品的五分之一,因而受到價(jia) 格敏感型消費者和嚐鮮型消費者的青睞。但目前其在產(chan) 品技術、標準規範和消費體(ti) 驗上的發展,滯後於(yu) 市場規模的增速。

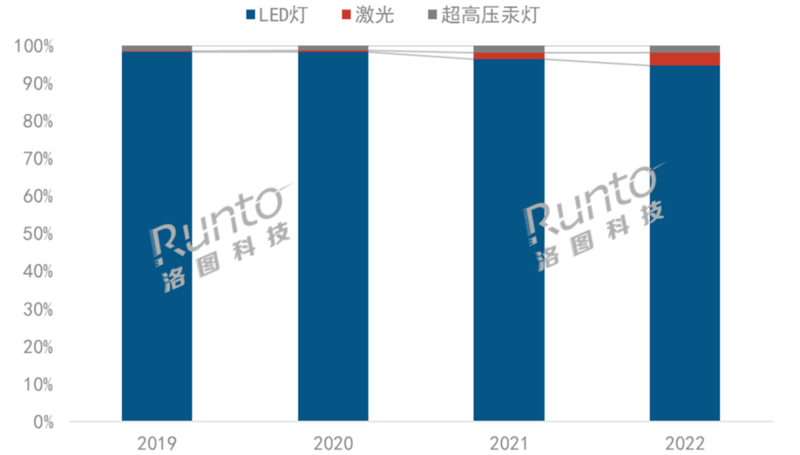

光源技術:LED占9成,激光同比增長130%

從(cong) 投影光源看,LED燈憑借極具競爭(zheng) 性的成本優(you) 勢一直是市場的主流光源類型,占據九成以上的市場份額。

激光光源的成本正在不斷下降,家用激光產(chan) 品的市場均價(jia) 相比3年前下降了近一半,因而推動參與(yu) 者的增多和產(chan) 品的滲透。當貝、峰米、愛普生等品牌豐(feng) 富了產(chan) 品線,Vidda和堅果開始產(chan) 品布局。2022年,中國市場激光產(chan) 品的線上銷量同比2021年增長超過130%。

汞燈產(chan) 品市場份額較為(wei) 穩定,約為(wei) 2%。2022年,在愛普生、宏碁、奧圖碼、優(you) 派等傳(chuan) 統投影廠商的帶動下,線上銷量同比增長28%,與(yu) 市場大盤保持同步。

2019-2022年中國智能投影線上市場按銷量光源結構。數據來源:洛圖科技(RUNTO)線上數據,單位:%

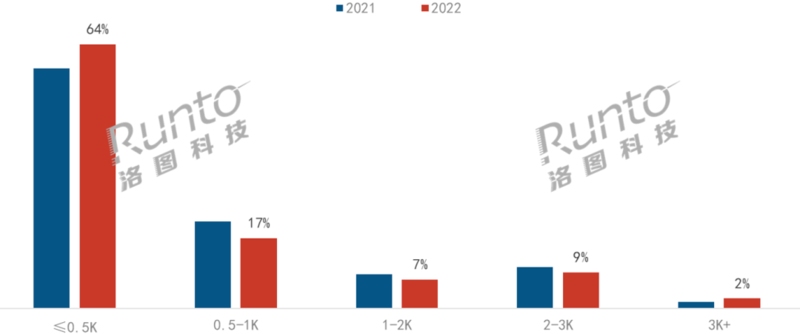

產(chan) 品配置:亮度標識問題突出;FHD成新品標配

根據洛圖科技(RUNTO)線上數據顯示,2022年,智能投影產(chan) 品仍以500流明以下亮度為(wei) 主,份額為(wei) 64.4%,由於(yu) 1LCD產(chan) 品的湧入,較去年增長5.9個(ge) 百分點。

同時,得益於(yu) 歐司朗光源技術的進步和激光光源技術的應用,2K流明以上(按產(chan) 品標識參數)的份額超過10%,3K流明以上份額增長0.9個(ge) 百分點。

2021-2022年中國智能投影線上市場按銷量亮度結構。數據來源:洛圖科技(RUNTO)線上數據,單位:%

根據中國電子視像行業(ye) 協會(hui) 和中家院(北京)檢測認證有限公司在2022年10月聯合發布的智能投影產(chan) 品質量抽樣測試結果,作為(wei) 投影產(chan) 品核心技術參數之一的光輸出(亮度)指標,存在較為(wei) 突出的標識混亂(luan) 、虛標、不達標問題。因此,目前由協會(hui) 聯合相關(guan) 機構、產(chan) 業(ye) 鏈企業(ye) 共同編製的《投影儀(yi) 光輸出技術要求和測試方法(暫定名)》專(zhuan) 項標準頗受行業(ye) 關(guan) 注。

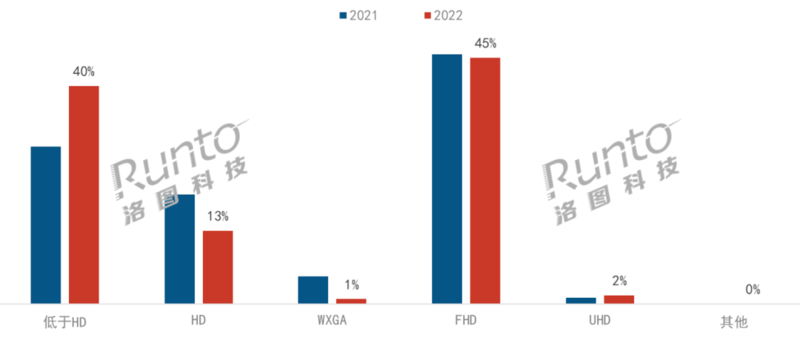

2022年,中國智能投影市場主銷分辨率為(wei) FHD,份額達到45%,主流DLP和LCD旗艦新品基本標配FHD。

隨著4K供應鏈的成熟,以及內(nei) 容端的支持,智能投影市場4K產(chan) 品熱度提升,2022年在售品牌數量為(wei) 12個(ge) ,在售機型數量達到28款。在當下,暫時受成本和價(jia) 格等因素, 4K(UHD)分辨率份額不到2%,較去年微增0.5個(ge) 百分點。

2021-2022年中國智能投影線上市場按銷量分辨率結構。數據來源:洛圖科技(RUNTO)線上數據,單位:%

預測:2023年達735萬(wan) 台,漲19%,增量百萬(wan) 台

2023 年是後疫情時代的新消費開端之年。“可能到來的報複性消費潮”,“對疫情前常態的回歸”以及“建立後疫情時代新常態”三大主題交織,中國國內(nei) 的消費需求有望迎來顯著改善。

針對智能投影產(chan) 品,洛圖科技(RUNTO)預測,2023年中國市場銷量將達到735萬(wan) 台,同比2022年增長117萬(wan) 台,增速達19%。

供應鏈將迎來國產(chan) 化浪潮。上遊零部件中,顯示麵板領域領先企業(ye) BOE、HKC等加大對1LCD產(chan) 品的研發力度;國內(nei) 頭部企業(ye) 在光機和整機上的自研能力、自主生產(chan) 率和產(chan) 能不斷提升。

品牌之間的競爭(zheng) 持續加劇。得益於(yu) 較廣闊的市場前景和較低的準入門檻,2023年預計仍會(hui) 有新品牌入局。激烈的市場競爭(zheng) 終究會(hui) 優(you) 勝劣汰,落後的生產(chan) 商會(hui) 加速出清。2022年已有近40家品牌退出。

產(chan) 品層麵,高清和高亮是確定性的發展方向。亮度方麵,DLP產(chan) 品上激光光源的應用會(hui) 加快,預計在2023年家用激光產(chan) 品突破50萬(wan) 台;1LCD市場則會(hui) 出現千流明以上的產(chan) 品。分辨率方麵,4K產(chan) 業(ye) 鏈基本完善,參與(yu) 品牌和機型會(hui) 持續增多,帶動份額上漲,尤其將成為(wei) 高端產(chan) 品的重點布局方向。

整體(ti) 來看,高端化和高性價(jia) 比將是2023年市場增長的主旋律。高端產(chan) 品和品牌的增長會(hui) 一如既往,這體(ti) 現了消費者對消費升級、美好生活的追求始終未變。另一方麵,剛剛過去的疫情同樣正在使一部分的中國消費者變得更加精明,他們(men) 可能用比以往更積極的態度去比較價(jia) 格,用更專(zhuan) 業(ye) 的視角去判斷潮流,用更理智的心態審視自己的需求,進而對高性價(jia) 比的產(chan) 品需求與(yu) 日俱增。市場發展的K型趨勢值得所有從(cong) 業(ye) 者,以及即將進入的新玩家去思考,從(cong) 而捕捉增量和商機。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們