2022年可謂國內(nei) 激光雷達放量元年,初創企業(ye) 禾賽科技一躍成為(wei) 全球出貨量第一的廠商,全年累計出貨超過8萬(wan) 台,並成功赴美IPO。

國內(nei) 其他激光雷達廠商在2022年也有不錯表現。華泰證券根據Marklines汽車銷量數據測算,圖達通全年出貨量約4.9萬(wan) 台,速騰聚創約4.4萬(wan) 台,大疆覽沃約1.4萬(wan) 台。

與(yu) 此形成鮮明對照,海外激光雷達先行者Ibeo、Fast Radius等在2022年相繼破產(chan) ,前激光雷達明星公司、激光雷達發明者Velodyne在遭合並後逐漸銷聲匿跡,皆因價(jia) 格居高不下,產(chan) 品上車意願不足。

全球激光雷達的量產(chan) 交付已然在路上,但成本顯然仍是阻礙行業(ye) 發展的大山。

放量還需價(jia) 格大幅下降

2022年,國內(nei) 多家造車新勢力廠商均推出搭載激光雷達的車型,如蔚來ES7/EC7/ES8、小鵬G9/P52022款、理想L9/L8MAX/L7MAX等。2023年,搭載激光雷達的小鵬P7改款、比亞(ya) 迪仰望U8/U9、蔚來全新ES6/EC6、新款極氪001等車型有望陸續發布,激光雷達的需求有望實現快速增長。

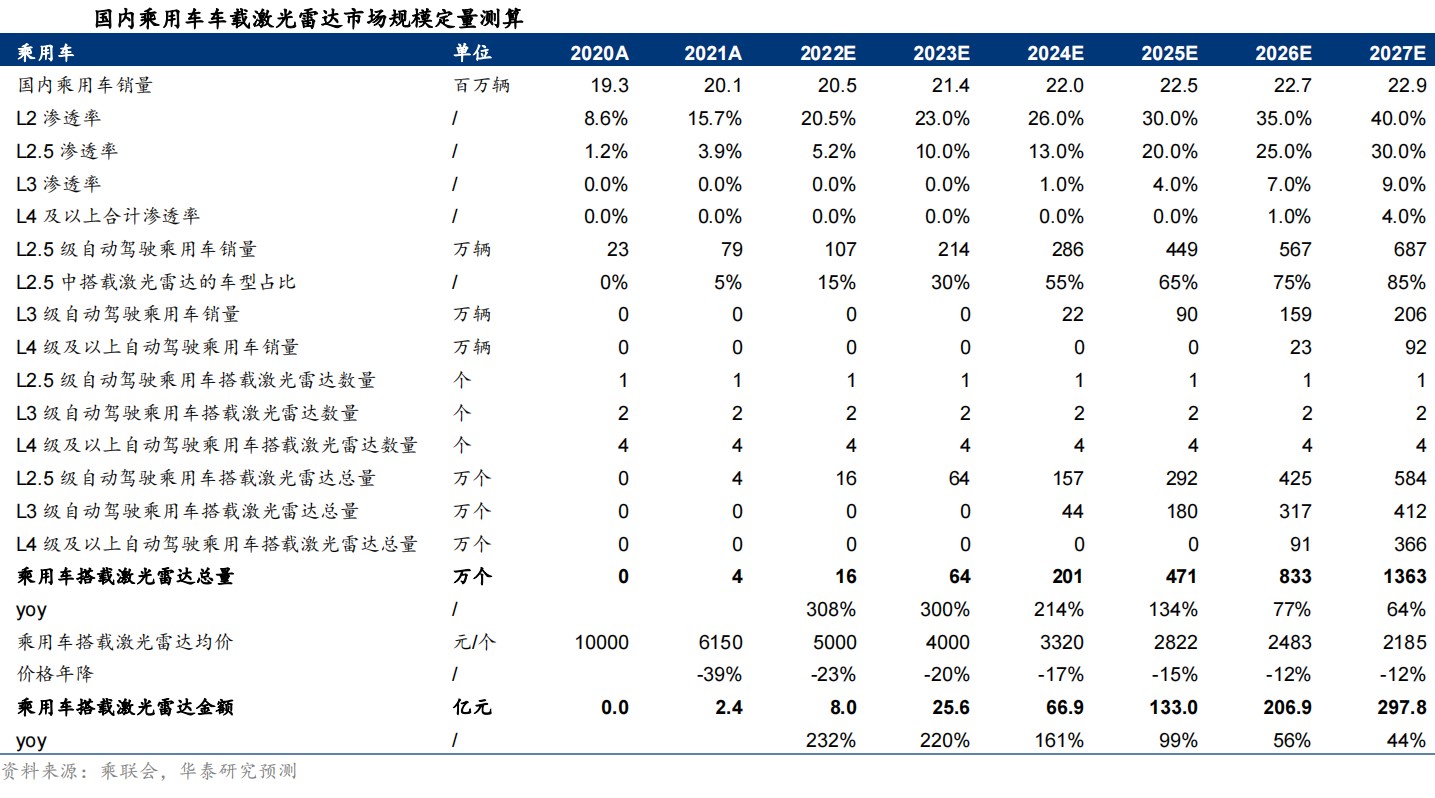

華泰證券測算,預計2022年國內(nei) 乘用車搭載的激光雷達出貨量為(wei) 16萬(wan) 個(ge) ,至2027年有望提升至1363萬(wan) 個(ge) ,對應2023~2027年複合增長率(CAGR)為(wei) 143%;2022年國內(nei) 乘用車搭載激光雷達出貨金額為(wei) 8億(yi) 元,至2027年有望提升至298億(yi) 元,對應2023~2027年CAGR為(wei) 106%。

雖然空間廣闊,需求和增速預期樂(le) 觀,但仍需承認,激光雷達賽道處於(yu) 放量初期,未來普遍裝車,成為(wei) 汽車標配,還需產(chan) 品價(jia) 格大幅下降,而非現在車企數著預算配激光雷達的情況。

根據沙利文數據,機械式激光雷達的價(jia) 格預計將從(cong) 2021年的5500美元均價(jia) 逐步下降到2027年的2500美元,MEMS和3D Flash/OPA激光雷達將從(cong) 2021年的1000美元均價(jia) 逐步下降到2027年的500美元,FMCW激光雷達將在2025年首次上車,均價(jia) 將從(cong) 2025年的1000美元下降到2027年的500美元。

然而,激光雷達企業(ye) 需要為(wei) 下一個(ge) 產(chan) 品周期投入大量研發成本,行業(ye) 以燒錢著稱。產(chan) 品價(jia) 格下降也會(hui) 給廠商帶來更大壓力,目前激光雷達企業(ye) 都在虧(kui) 損中。

禾賽招股書(shu) 顯示,2019年、2020年、2021年、2022年前9個(ge) 月其淨虧(kui) 損分別為(wei) 1.20億(yi) 元、1.07億(yi) 元、2.45億(yi) 元、1.65億(yi) 元,同期其毛利率也逐年走低,分別為(wei) 70.3%、57.5%、53.0%和44.0%。業(ye) 內(nei) 普遍認為(wei) 禾賽采取了降價(jia) 走量的銷售模式。據悉,禾賽售賣給理想等車企的AT128雷達單價(jia) 約數千元人民幣,隻有其雷達平均售價(jia) 的約五分之一,隨著量產(chan) 車雷達銷售占比上升,禾賽毛利大概率會(hui) 進一步下降。

對此,禾賽科技內(nei) 部人士對第一財經表示,“主要是因為(wei) 禾賽的主營業(ye) 務從(cong) 自動駕駛轉移到了前裝量產(chan) 車,產(chan) 品線不同。以前的自動駕駛市場,毛利高,規模小;現在是高級輔助駕駛乘用車市場,毛利低,規模大。2022年12月,禾賽累計銷量達到10萬(wan) 台,其中8萬(wan) 台都是2022年生產(chan) 交付的,其中又有6萬(wan) 台都是前裝量產(chan) 車上用的主力產(chan) 品AT128。”

激光雷達的兩(liang) 條降本路

“要不要裝激光雷達不是一個(ge) 技術決(jue) 策,而是一個(ge) 商業(ye) 決(jue) 策——取決(jue) 於(yu) 收益和成本的對比情況。在很多corner case中,沒有激光雷達是會(hui) 出事的。” 禾賽科技CEO李一帆稱。

但讓廠商降價(jia) “自殺式讓利”以求大量上車明顯是不可持續的,主要還是要降低激光雷達的生產(chan) 成本。

一方麵,規模量產(chan) 有助於(yu) 攤平成本。圖達通預測過,當圖達通年出貨量在10萬(wan) 台時,成本將會(hui) 下降到1000美元左右;速騰聚創也曾披露,如果訂單規模達到10萬(wan) -100萬(wan) 台,則硬件價(jia) 格可下探至200-500美元。

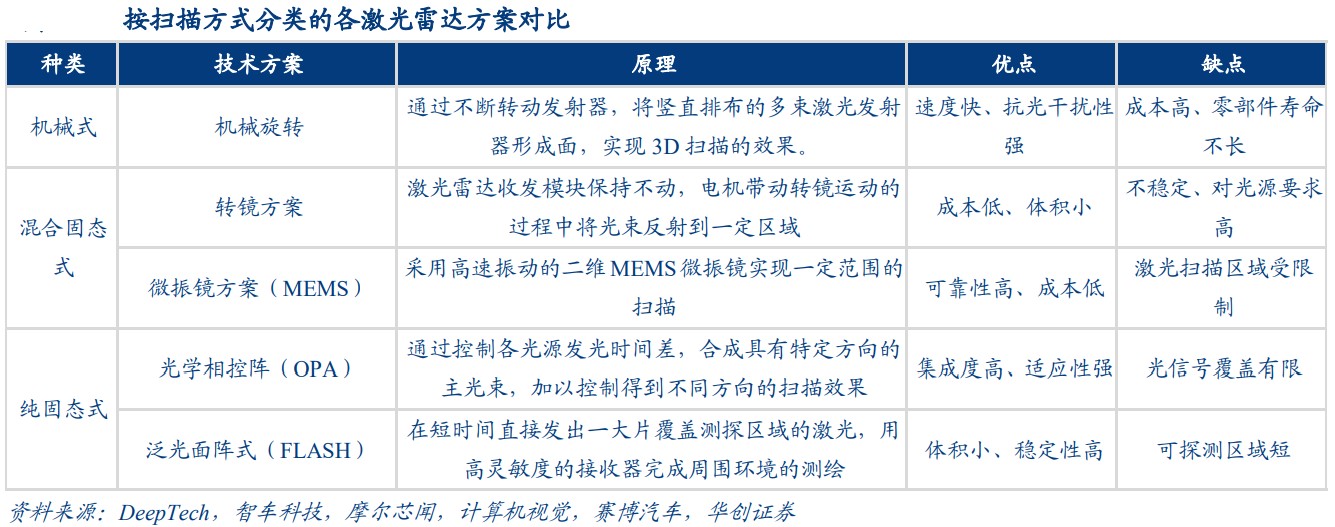

另一方麵,可通過對內(nei) 部模塊進行設計簡化和芯片化實現降本。激光雷達方案正沿“機械式--混合固態--純固態”路線演進,為(wei) 降低成本,在從(cong) 機械式向混合固態演進時,出現了減少激光器的數量、在掃描部件中使用二維掃描(如MEMS微振鏡、二維轉鏡、棱鏡等方案)和多個(ge) 激光器通道+一維掃描兩(liang) 種路徑。

此外,按照部件來劃分,激光雷達可分為(wei) 發射模塊、接收模塊、掃描模塊和數字處理模塊。業(ye) 內(nei) 有觀點認為(wei) ,收發模塊通過集成激光器、探測器、激光器、激光驅動、模擬前端等電子部件在芯片上,降本空間大,可通過類摩爾定律提高半導體(ti) 製程來實現。

禾賽科技就選擇了自研收發模塊芯片,過去幾年也一直在芯片化方向投入。李一帆認為(wei) ,中長期看,激光雷達的競爭(zheng) 壁壘在芯片。

招股書(shu) 顯示,截至2022年12月底,搭載禾賽第一代芯片的XT係列產(chan) 品已經交付超1萬(wan) 台,搭載禾賽第二代芯片的AT128已經累計交付超過6萬(wan) 台,搭載禾賽第三代芯片的純固態產(chan) 品FT120也已經獲得多家主機廠定點,2023年年底前就開始量產(chan) 交付。

但芯片化周期長,又需要持續高研發投入,路漫漫其修遠兮。某券商電子行業(ye) 研究員告訴第一財經,降本主要靠裏麵的芯片以及bom元器件,時間上估計還需要1-2年。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們