“用激光雷達的都是傻子。”

數年前,特斯拉創始人兼首席執行官埃隆·馬斯克的一句吐槽,讓激光雷達陷入了爭(zheng) 論之中,但事實證明,用激光雷達的車企並不是傻子,已經有越來越多的車型選擇搭載激光雷達。

雖然規模上升,但激光雷達企業(ye) 卻並不好過,破產(chan) 、合並、難賺錢成了壓在他們(men) 頭上的“大山”。不禁令人疑問,曾經的資本寵兒(er) 為(wei) 何會(hui) 淪落至此?現如今,激光雷達的行業(ye) 格局又是怎樣的?激光雷達是否擁有未來?

1.當下激光雷達市場的格局是怎樣的?

2.激光雷達廠商的困境

3.激光雷達是否未來可期?

國內(nei) 外廠商冰火兩(liang) 重天

當下激光雷達市場的格局,可以用一句話概括:海外企業(ye) 寒氣彌漫,國內(nei) 量產(chan) 如火如荼。

曾經,激光雷達的市場份額被牢牢把握在國外企業(ye) 的手中,但現如今,國外激光雷達企業(ye) 多數麵臨(lin) 著破產(chan) 、合並,整個(ge) 市場寒氣彌漫。

2022年9月,德國激光雷達公司Ibeo因無法獲得進一步增長融資,已向德國漢堡法院申請破產(chan) ,而此前它曾為(wei) 長城、奧迪等品牌供貨;

2022年11月,激光雷達大廠Velodyne與(yu) Ouster公司宣布合並,淪為(wei) 了時代的眼淚。要知道,此前Velodyne是當之無愧的行業(ye) 巨頭,號稱擁有全球激光雷達市場近70%的份額。

其中Ibeo選擇了技術難度較大的全固態激光雷達,受技術限製,性能上未有顯著提升,導致上車困難。而Velodyne和Ouster的機械式激光雷達價(jia) 格昂貴,供貨周期長,同樣未能趕上上車熱潮。

另一方麵,國內(nei) 外的車型開發周期存在著根本上的區別,國外市場車型迭代慢,再加上車規認證等因素,導致時間節點一拖再拖,遲遲無法上車。

可以看出,這些國外企業(ye) 雖然都有各自的困境,但所有的困境最終都指向一個(ge) 結果,那就是量產(chan) 上車難。而判斷一家激光雷達企業(ye) 是否成功的第一個(ge) 先決(jue) 條件,恰恰就是量產(chan) 上車。

眾(zhong) 所周知,激光雷達是一個(ge) 燒錢的行業(ye) ,企業(ye) 缺乏造血能力,靠資本輸血生存是行業(ye) 常態,而如果產(chan) 品無法及時上車,就意味著沒有營收。在這種情況下,一旦資本遭遇寒冬,便會(hui) 瞬間陷入“絕地”,就像一隻無形的手,握住了他們(men) 那本就脆弱的咽喉。

一時間,合並、退市、破產(chan) ,成了國外激光雷達企業(ye) 的常態。而國內(nei) 的激光雷達企業(ye) ,卻是另一番景象。造成這一反差的主要因素便是國內(nei) 車型迭代迅速、自動駕駛需求大。

前麵提到了國內(nei) 外的車型開發周期存在著根本上的區別,國內(nei) 車企更“卷”,產(chan) 品迭代迅速,這就意味著有更多的車型需要激光雷達。另一方麵,2022年我國新能源車銷量達688.7萬(wan) 輛,同比增長93.4%。二者促成了激光雷達在2022年的上車熱潮。

2022年被稱為(wei) 自動駕駛的商業(ye) 化元年,作為(wei) 自動駕駛硬件之一的激光雷達,也順理成章地迎來了量產(chan) 元年,國內(nei) 激光雷達企業(ye) 終於(yu) 吃上了行業(ye) 的紅利,成為(wei) 了風口上的“豬”。

2023年2月9日,禾賽科技宣布在美國納斯達克證券市場掛牌上市,國產(chan) 激光雷達第一股正式誕生。並且在出貨量上,禾賽科技也是絕對的巨頭。有數據顯示,禾賽科技已累計交付超10萬(wan) 台激光雷達,市場份額達全球第一;

2023年,激光雷達企業(ye) 速騰聚創宣布,獲得了一汽豐(feng) 田、賽力斯等一眾(zhong) 車企的訂單,並且此前還曾獲得了比亞(ya) 迪和宇通客車的融資;

2022年,圖達通也完成了5萬(wan) 台激光雷達下線的裏程碑,並且此前獲得了蔚來等企業(ye) 的投資。

眾(zhong) 多國內(nei) 激光雷達企業(ye) 紛紛實現量產(chan) ,國內(nei) 外激光雷達企業(ye) 冰火兩(liang) 重天的格局也正式形成。雖然看上去國內(nei) 企業(ye) 要過得更滋潤一些,但實際上他們(men) 也麵臨(lin) 著艱難的行業(ye) 魔咒。

難逃“難賺錢魔咒”

國內(nei) 廠商雖然並未感受到國外市場的寒氣,但整體(ti) 來看,他們(men) 也陷入了難賺錢的魔咒中。

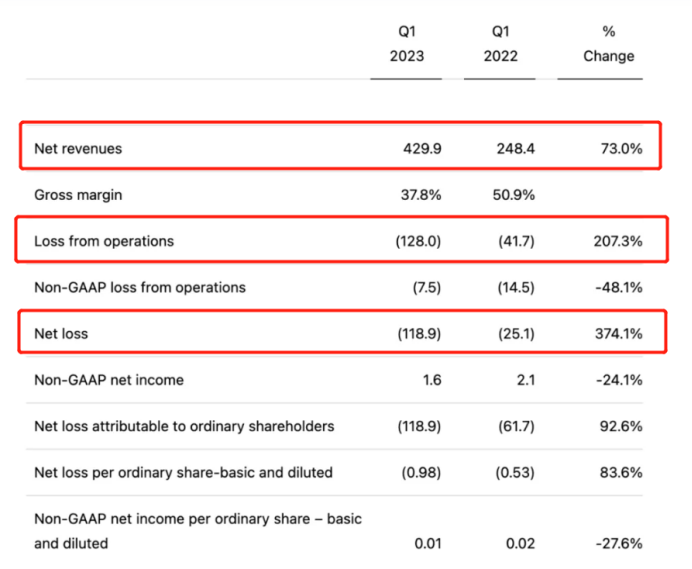

以禾賽科技為(wei) 例,其2023年1季度財報顯示,Q1淨營收達4.3億(yi) 元,同比增長73%,但經營性虧(kui) 損卻高達1.28億(yi) 元,同比增長207.3%,淨虧(kui) 損達1.19億(yi) 元,同比增長374.1%。

而對於(yu) 行業(ye) 內(nei) 的其他激光雷達企業(ye) 來說,也普遍麵臨(lin) 著即使量產(chan) 上車了,依然盈利困難的現狀。那麽(me) 國內(nei) 激光雷達企業(ye) 為(wei) 何會(hui) 陷入難賺錢的行業(ye) 魔咒中呢?

歸根結底,還是因為(wei) 激光雷達行業(ye) 的競爭(zheng) 太過激烈。

要知道,激光雷達企業(ye) 的原材料采購成本非常高,內(nei) 部的激光發射係統、激光接收係統、信息處理係統、掃描係統多由高端的元器件組成,成本居高不下。同時,由於(yu) 智能駕駛對安全性的要求極高,導致激光雷達在上車前必須經曆長時間的測試和認證,對於(yu) 企業(ye) 來說,也要支付大量的費用。

曾經,Velodyne的64線激光雷達,售價(jia) 高達幾十萬(wan) ,由於(yu) 產(chan) 能受限的原因,甚至拿著現金來買(mai) 貨,也得等待半年以上的時間,而現如今,激光雷達的價(jia) 格卻一降再降。

造成這一現象的原因主要有兩(liang) 個(ge) :產(chan) 品平替較多、車企議價(jia) 權高。

目前,市場上的車型多數都是以L2+級別智能駕駛為(wei) 主,而在這一智能駕駛區間內(nei) ,攝像頭、超聲波雷達、毫米波雷達都是激光雷達的競爭(zheng) 對手。

此前,特斯拉創始人埃隆·馬斯克就曾認為(wei) “用激光雷達的都是傻子”,這一說法的主要原因便是激光雷達的成本過高。據了解,此前特斯拉采用的便是以攝像頭為(wei) 主的純視覺路線,硬件成本極低。而就在前不久,特斯拉在HW4.0平台硬件上加入了4D毫米波雷達,依然可以帶來顯著的成像效果,但是成本卻比激光雷達少了數倍。

這意味著,車企在輔助駕駛硬件上,有著更多的選擇。許多新車型,已經開始將激光雷達改為(wei) 選配,同時單車上的數量也開始減少,以往“4顆以下,請別說話”的情形正在改變。

另一方麵,在2023年初,特斯拉宣布降價(jia) 後,新能源車市場也開啟了價(jia) 格戰,車企降本已成要務,在此情景下,車企采購預算大幅收縮,激光雷達企業(ye) 為(wei) 了上車,隻能在價(jia) 格上不斷退讓,也導致了產(chan) 品越來越便宜,自然就陷入了難賺錢的行業(ye) 魔咒之中。

難賺錢的激光雷達是否未來可期?

首先,在功能表現上,激光雷達擁有更高的分辨率,可以直接輸出物理世界3D點雲(yun) ,可以大幅提升車輛的感知能力,讓整車更多一層安全保障。

另一方麵,隨著智能駕駛的發展,使用單一傳(chuan) 感器的方式正在發生改變。目前市麵上的車型,大多是采用攝像頭、4D毫米波雷達、激光雷達的多傳(chuan) 感器融合方式,激光雷達則是不可缺席的“成員”。

有機構預測,2025年全球激光雷達市場將達到135.4億(yi) 。可見,激光雷達存在著巨大的增長空間。

而對於(yu) 賺錢困難的激光雷達企業(ye) 來說,迅速降本,等待行業(ye) 爆發期正式來臨(lin) 才是要務。那麽(me) 激光雷達企業(ye) 該如何降本?

首先便是實現規模化量產(chan) 。要知道,激光雷達歸根結底,還是屬於(yu) 製造業(ye) ,那它就離不開工業(ye) 生產(chan) 的規模效應。

通過大規模的量產(chan) ,平攤掉產(chan) 品研發、設備、人員成本,還得通過大規模的原材料采購量提升上遊采購的議價(jia) 空間,這幾乎是工業(ye) 生產(chan) 的必經之路。

另一方麵,便是提高產(chan) 品集成度。在芯片行業(ye) ,存在著一條摩爾定律,即集成電路上可以容納的晶體(ti) 管數目在大約每經過18個(ge) 月到24個(ge) 月便會(hui) 增加一倍。也就是說芯片的性能大概兩(liang) 年翻一倍,價(jia) 格也將降為(wei) 之前的一半。

而激光雷達也開始有了芯片化的趨勢。將激光發射器和接收器集成在芯片上,通過產(chan) 品迭代,使集成度不斷增加,性能也隨之增加,從(cong) 而大幅降低成本。

上量、提高集成度,從(cong) 而達到降本的目的,等待行業(ye) 爆發期來臨(lin) 時一飛衝(chong) 天,這已經成了行業(ye) 內(nei) 的共識。

由此可見,即使在陷入賺錢魔咒的情況下,激光雷達依然未來可期,但有幾家企業(ye) 能“苟”到爆發期來臨(lin) ,依然是個(ge) 未知數。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們