近日,美國光纖和半導體(ti) 激光器製造商恩耐(nLIGHT)公布了2023年全年業(ye) 績和截至2023年12月的第四季度財務業(ye) 績。

近期,國內(nei) 激光產(chan) 業(ye) 鏈上市企業(ye) 先後公布了2023年度業(ye) 績情況。

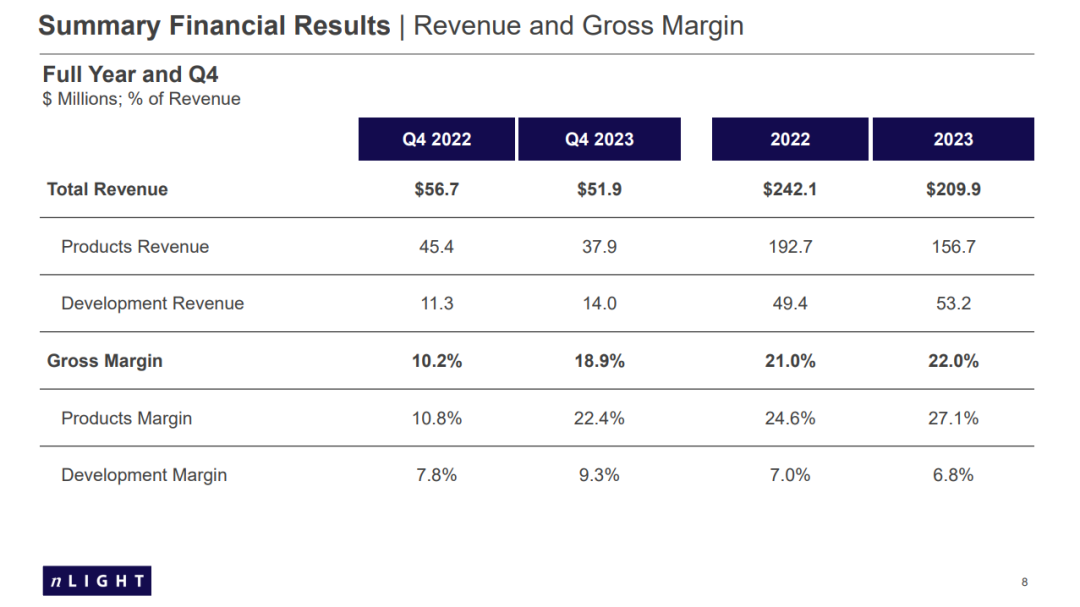

據財報顯示,恩耐在2023年第四季度的總營收達到5190萬(wan) 美元,雖然同比下降了13%,但這一數字略高於(yu) 公司三個(ge) 月前的預測。這一增長的主要推動力在於(yu) 發貨日期的提前,這也為(wei) 恩耐帶來了2023年全年的總營收增長,達到了2.1億(yi) 美元。

盡管麵臨(lin) 一些市場挑戰,恩耐在華盛頓州Camas的自動化生產(chan) 投資開始顯現成效。這使得公司在同一時期的運營虧(kui) 損從(cong) 5510萬(wan) 美元減少到了4680萬(wan) 美元。

高層評論

首席執行官Scott Keeney在投資者電話會(hui) 議上表示,由於(yu) 在華盛頓的Camas工廠和合同製造,該公司的運營現在對中國工廠的依賴程度大大降低。

在投資者電話會(hui) 議上,恩耐的首席執行官Scott Keeney分享了公司的運營策略和未來的展望。他表示,通過其在華盛頓Camas的工廠和外包製造,恩耐已經大大降低了對中國工廠的依賴。

Keeney說:“在2023年之前,我們(men) 的上海工廠負責組裝大多數半導體(ti) 激光器和相當一部分光纖激光器。但現在,我們(men) 已經成功地將這一風險敞口降低到10%以下。”

盡管這些運營改進和產(chan) 能優(you) 化預計在長期內(nei) 為(wei) 公司帶來顯著的好處,但Keeney也坦誠地表示,短期內(nei) Camas工廠的相對不足,可能會(hui) 對恩耐2024年第一季度的利潤產(chan) 生一定影響。據此,他和他的團隊預計,該季度的收入將在4200萬(wan) 至4600萬(wan) 美元之間。

地理區域市場分析

2023年第四季度來看,中國以外市場收入占總營收近95%。而中國區市場營收占比僅(jin) 有5%。具體(ti) 情況如下:

終端市場分析

2023年第四季度,恩耐在各大終端市場的收入情況與(yu) 變化如下:

與(yu) 重點航空航天和國防領域相比,恩耐在微加工、工業(ye) 領域業(ye) 務下降明顯。

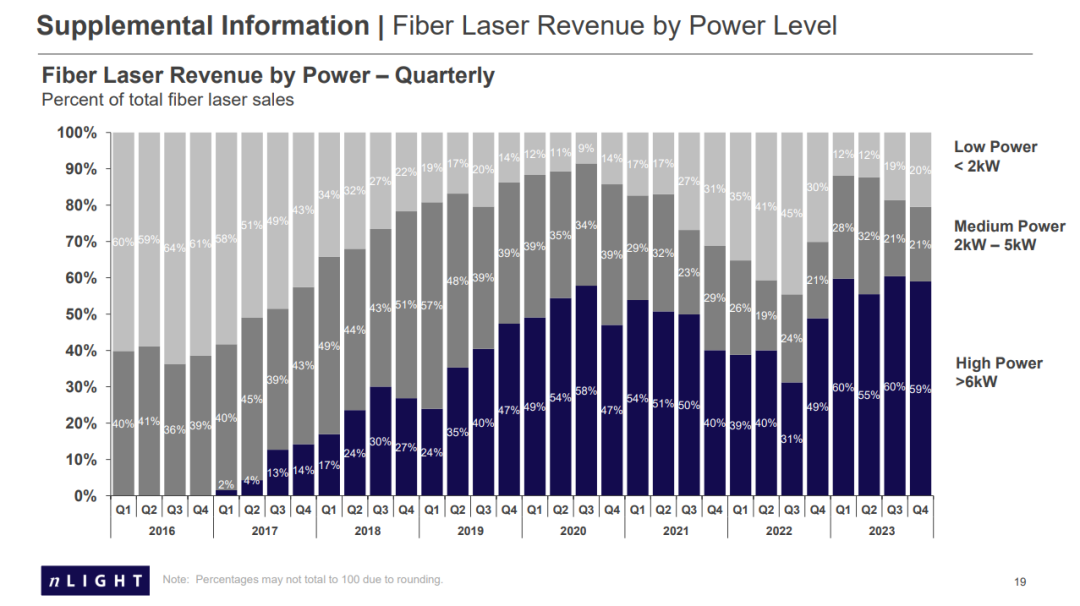

另外,按不同產(chan) 品功率分,恩耐本季度在各個(ge) 功率區段產(chan) 品的營收分布如下:

市場變動因素

2023年,恩耐獲得了多個(ge) 大型定向能(武器)合同,並推進了新的商業(ye) 計劃。

盡管該公司目前擁有1.08億(yi) 美元的確定采購訂單積壓和近2.2億(yi) 美元的合同(主要與(yu) 定向能激光武器開發有關(guan) ),但2024年的增長速度可能會(hui) 低於(yu) 此前的預期。

這一調整主要受到工業(ye) 需求減弱的影響,尤其是在去年年底,恩耐客戶、知名金屬3D打印公司Velo3D宣布進行戰略評估,顯示出增材製造市場需求的疲軟。

對於(yu) 這一變化,恩耐的首席執行官Scott Keeney表示:“這不是我們(men) 所希望的計劃。”在工業(ye) 激光器市場,公司還麵臨(lin) 著來自中國光纖激光器公司的激烈價(jia) 格競爭(zheng) 。盡管如此,Keeney強調,恩耐的可編程“Corona”激光器在性能上仍具有相對於(yu) 競爭(zheng) 對手的優(you) 勢。

轉向激光武器領域,Keeney表示需求正在穩步增長,且這種需求不僅(jin) 限於(yu) 美國國防部。他評論道:“我們(men) 終於(yu) 看到高能激光器走出實驗室,進入戰場。”盡管受到供應鏈問題的挑戰,但恩耐在2023年與(yu) 國防相關(guan) 的銷售額仍實現了同比增長。

值得一提的是,恩耐近期成功贏得了一份超過2億(yi) 美元的國防相關(guan) 業(ye) 務合同,這進一步鞏固了公司在該領域的市場地位。

Keeney強調了恩耐在過去20年中參與(yu) 定向能武器開發的情況。盡管這項技術仍麵臨(lin) 挑戰,但美國和其盟國都希望在未來的18-24個(ge) 月內(nei) 將這一係統投入實戰。他指出:“在過去一個(ge) 季度,我們(men) 看到了部署的願望。特別是在紅海等地區的船隻保護方麵,使用激光幹擾無人機和導彈攻擊的能力顯得尤為(wei) 重要。”

此外,Keeney還提到,定向能武器在美國以外的活動水平也是“重要的”,全球範圍內(nei) 都有廣泛的參與(yu) ,其中以色列的發展尤為(wei) 突出,被認為(wei) 是“相當先進”的。

關(guan) 於(yu) nLIGHT

nLIGHT公司是高功率半導體(ti) 和光纖激光器的領先供應商,其產(chan) 品主要用於(yu) 工業(ye) 、微細製造、航空航天和國防應用。nLIGHT總部位於(yu) 華盛頓卡馬斯,在美國、奧地利、中國、芬蘭(lan) 、韓國和意大利擁有1300多名員工。

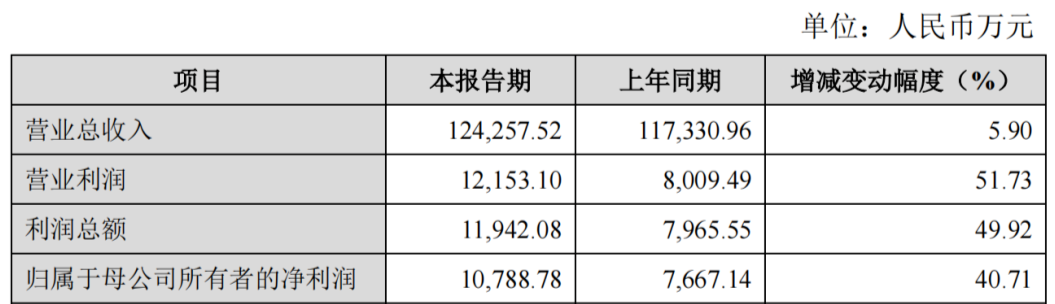

傑普特:營收12.4億(yi) 元,同比增長 5.90%;淨利潤1.1億(yi) 元,同比增長 40.71%

2月26日晚間,傑普特光電發布2023年度業(ye) 績快報,據披露,公司在報告期內(nei) 實現營業(ye) 收入12.4億(yi) 元,同比增長 5.90%;實現歸屬於(yu) 母公司所有者的淨利潤1.1億(yi) 元,同比增長 40.71%。利潤增長的主要原因為(wei) 銷售規模擴大,產(chan) 品銷售毛利率提升,經營效率提高及費用端的合理控製。

報告期內(nei) ,傑普特在新能源動力電池激光加工相關(guan) 業(ye) 務獲得較大進展,公司自主研發的激光器及激光解決(jue) 方案獲得國內(nei) 動力電池行業(ye) 頭部客戶認可,相關(guan) 營收有所增長;公司業(ye) 務聚焦重點應用領域及重點客戶,為(wei) 先進製造前沿應用提供激光/光學綜合解決(jue) 方案,助力滿足行業(ye) 及客戶的最新需求和技術更新。公司持續降本增效,在進一步降低采購成本的同時,通過數字化係統改革降低總體(ti) 生產(chan) 經營成本,提升公司競爭(zheng) 力。

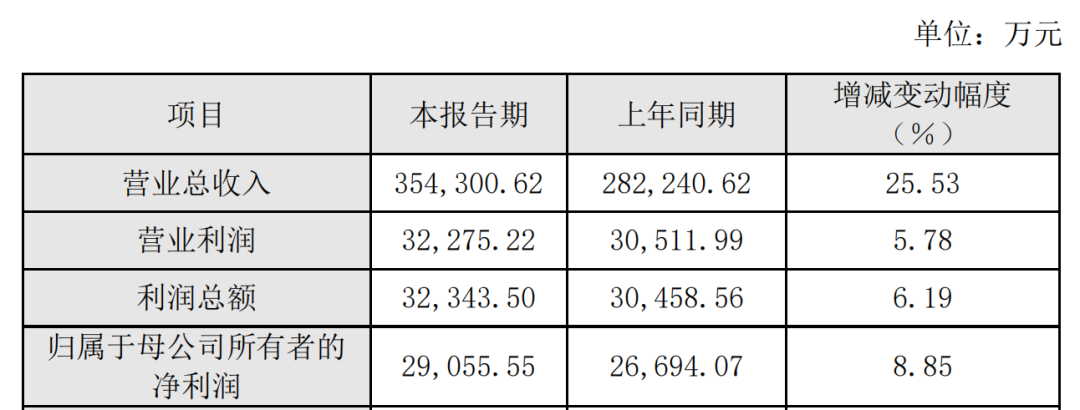

聯贏激光:營收35.4億(yi) 元,同比增長25.53%;淨利潤2.91億(yi) 元,同比增長8.85%

2月26日晚間,聯贏激光發布2023年度業(ye) 績快報:報告期內(nei) ,聯贏激光實現營業(ye) 總收入35.4億(yi) 元,較上年同期增長25.53%;歸屬於(yu) 母公司所有者的淨利潤為(wei) 2.91億(yi) 元,較上年同期增長8.85%。

公司經營業(ye) 績增長的主要因素:主要係公司報告期內(nei) 驗收增加,確認的收入與(yu) 上年同期相比有所增長。營業(ye) 收入的增長使得公司的營業(ye) 利潤、利潤總額較上年同期有所增長。

炬光科技:營收5.61億(yi) 元,同比增加1.69%;淨利潤8968萬(wan) 元,同比下降29.44%

2月25日晚,炬光科技發布2023年度業(ye) 績快報,據業(ye) 績快報披露,公司2023年度營業(ye) 收入5.61億(yi) 元,同比增加1.69%;歸屬於(yu) 上市公司股東(dong) 的淨利潤8968萬(wan) 元,同比下降29.44%。

而影響經營業(ye) 績的主要因素有:報告期內(nei) ,麵對複雜多變的國內(nei) 外經濟環境,炬光科技堅持既定發展戰略,聚焦主營業(ye) 務,持續推進各應用領域的業(ye) 務布局,公司品牌影響力進一步提升,在營業(ye) 收入實現小幅增長的同時,投入的銷售費用有所增加;受宏觀經濟因素及日益激烈的市場競爭(zheng) 等影響,公司部分上遊元器件產(chan) 品價(jia) 格降低,綜合毛利率下降;此外,報告期內(nei) 公司計提資產(chan) 減值準備有所增加,使用閑置資金購買(mai) 結構性存款的收益與(yu) 政府補助有所減少。

聯盟單位金橙子:營收2.2億(yi) 元,同比增長10%;淨利潤4405.68萬(wan) 元,同比增長12.74%

2月23日,金橙子官方發布2023年業(ye) 績快報,據財報數據表示,公司2023年總營收2.2億(yi) 元,同比增長10%;歸屬於(yu) 母公司所有者淨利潤為(wei) 4405.68萬(wan) 元,同比增長12.74%。

而影響經營業(ye) 績的主要因素有:報告期內(nei) ,公司各項業(ye) 務持續發展。激光加工控製係統產(chan) 品保持平穩,振鏡產(chan) 品進入批量銷售階段,激光精密調阻設備有較大幅度增長。全年營業(ye) 收入與(yu) 淨利潤與(yu) 2022年度相比均有小幅增加。

聯盟單位逸飛激光:營收6.97億(yi) 元,同比增加29.36%;淨利潤1.02億(yi) 元,同比增加9.07%

日前,逸飛激光發布2023年度業(ye) 績快報,2023年公司實現營業(ye) 收入6.97億(yi) 元,同比增加29.36%;歸母淨利潤1.02億(yi) 元,同比增加9.07%。期末,公司總資產(chan) 達24.76億(yi) 元,較年初增長83.53%。

逸飛激光是智能激光裝備及創新工藝方案的提供商,其核心產(chan) 品主要是鋰電池製造設備,包括自動化產(chan) 線和智能化專(zhuan) 機兩(liang) 類,目前主要服務於(yu) 寧德時代、國軒高科、億(yi) 緯鋰能、鵬輝能源、比亞(ya) 迪等鋰電池廠商。

2023年以來,逸飛激光華中和華東(dong) 兩(liang) 大基地逐步優(you) 化、釋放產(chan) 線產(chan) 能。其中,2023年12月30日,逸飛激光武漢總部基地奠基儀(yi) 式舉(ju) 行,項目計劃總投資5億(yi) 元,將進一步擴充公司產(chan) 能。

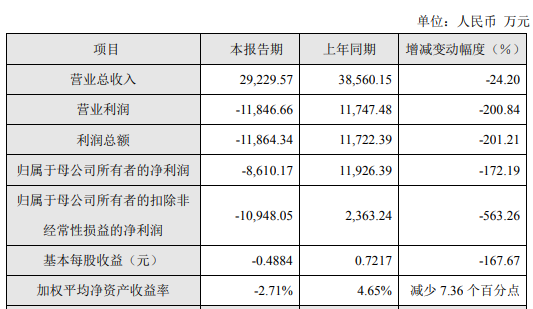

聯盟單位長光華芯:營收約2.92億(yi) 元,同比減少24.2%;淨利潤虧(kui) 損8610.17萬(wan) 元;

長光華芯2月23日晚間發布2023年度業(ye) 績快報,營業(ye) 收入約2.92億(yi) 元,同比減少24.2%;歸屬於(yu) 上市公司股東(dong) 的淨利潤虧(kui) 損8610.17萬(wan) 元;基本每股收益虧(kui) 損0.4884元。

至於(yu) 長光華芯為(wei) 何淨利潤大幅下降,長光華芯分析認為(wei) ,其主要為(wei) 四大因素:宏觀經濟環境等因素的影響、部分存貨出現減值、2023年政府補助相對減少和公司購買(mai) 的“信托產(chan) 品逾期兌(dui) 付等。

聯盟單位柏楚電子:營收14.07億(yi) 元,同比增長56.61%;淨利潤8.26億(yi) 元,同比增長49.96%

2月24日柏楚電子發布業(ye) 績快報公告。公告稱,2023 年度,公司實現營業(ye) 收入140,711.32 萬(wan) 元,較上年同期增長 56.61%;實現營業(ye) 利潤 82,679.54 萬(wan) 元,較上年同期增長 49.46%; 實現利潤總額 82,629.27萬(wan) 元,較上年同期增長 49.96%;實現歸屬於(yu) 母公司所有者的淨利潤 72.378.07 萬(wan) 元,較上年同期增長 50.94%;實現歸屬於(yu) 母公司所有者的扣除非經常性損益的淨利潤 66,368.41 萬(wan) 元,較上年同期增長 42.41%。

報告期內(nei) ,公司持續加大技術研發及市場開拓的投入,不斷開拓新市場,進一步優(you) 化產(chan) 品結構,激光加工控製係統業(ye) 務訂單量持續增長,智能切割頭業(ye) 務訂單量大幅增長,公司整體(ti) 經營業(ye) 績不斷攀升。

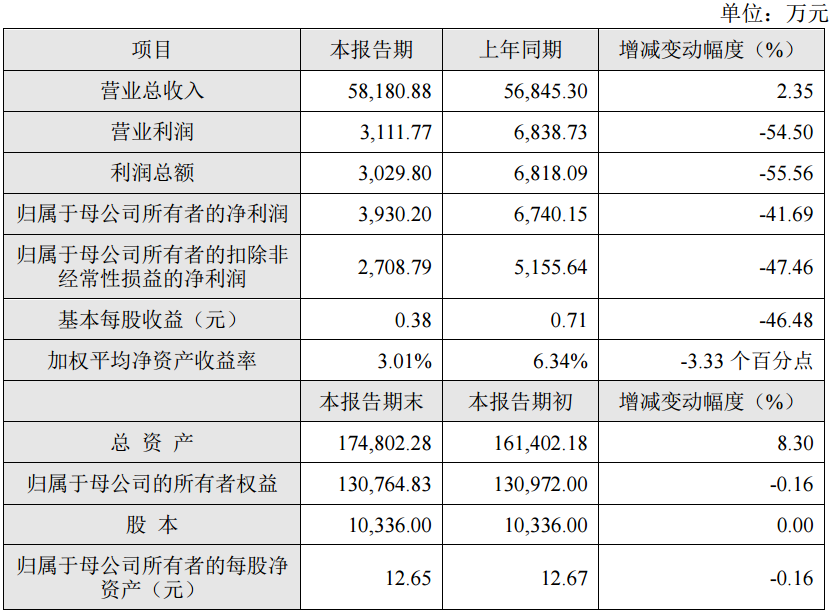

聯盟單位德龍激光:營收58,180.88萬(wan) 元,同比增長2.35%;淨利潤3,930.2萬(wan) 元,同比下降41.69%

2月23日,德龍激光發布2023年度業(ye) 績快報公告稱,報告期內(nei) ,公司實現營業(ye) 總收入58,180.88萬(wan) 元,同比增長2.35%;歸屬於(yu) 母公司所有者的淨利潤3,930.2萬(wan) 元,同比下降41.69%;歸屬於(yu) 母公司所有者的扣除非經常性損益的淨利潤2,708.79萬(wan) 元,比上年同期下降47.46%。

報告期末,公司總資產(chan) 174,802.28萬(wan) 元,同比增長8.30%;歸屬於(yu) 母公司的所有者權益130,764.83萬(wan) 元,同比下降0.16%。

關(guan) 於(yu) 影響經營業(ye) 績的主要因素,德龍激光表示,公司近兩(liang) 年持續加大研發投入,在半導體(ti) 、新能源方向成功開發了多項新產(chan) 品、新技術,受益於(yu) 碳化矽晶碇激光切片設備、Micro LED巨量轉移設備、鈣鈦礦薄膜太陽能電池激光加工設備,以及先進封裝相關(guan) 激光加工設備等多款新產(chan) 品陸續投放市場,公司2023年訂單增速明顯。

但受新產(chan) 品驗收周期較長以及宏觀環境等因素的影響,公司報告期內(nei) 收入增長有所放緩的同時,研發費用同比增長明顯;此外,受公司精密激光加工設備收入結構變化的影響,毛利率水平有所降低,從(cong) 而影響了本期利潤。

萊賽激光:營收2.42億(yi) 元,同比下降4%;淨利潤2699萬(wan) 元,同比下降19.9%

萊賽激光2月26日發布公告稱,2023年,公司營業(ye) 收入為(wei) 2.42億(yi) 元,上年同期為(wei) 2.52億(yi) 元,同比下降4%。歸屬於(yu) 上市公司股東(dong) 的淨利潤為(wei) 2699萬(wan) 元,上年同期為(wei) 3370萬(wan) 元,同比下降19.9%。歸屬於(yu) 上市公司股東(dong) 的扣除非經常性損益的淨利潤為(wei) 2287萬(wan) 元,上年同期為(wei) 3339萬(wan) 元,同比下降31.52%。

光峰科技:營收22.17億(yi) 元,同比降低12.77%;淨利潤3467.9萬(wan) 元,同比增長159.06%

光峰科技2月23日晚間披露2023年業(ye) 績快報,全年實現營業(ye) 收入22.17億(yi) 元;營業(ye) 利潤3467.9萬(wan) 元,同比增長159.06%;利潤總額同比增長46.38%;歸母淨利潤1.02億(yi) 元;整體(ti) 毛利率達到36.23%。

據了解,營業(ye) 利潤、利潤總額較大幅度增長,主要是收入結構持續優(you) 化、期間費用減少等原因導致。該情況在一定程度上反映了光峰科技業(ye) 務轉型已取得初步成果。未來隨著客戶對車載光學產(chan) 品的需求越來越強,光峰科技業(ye) 務正在邁向更廣闊的賽道。

仕佳光子:營收7.55億(yi) 元,同比減少16.46%;淨虧(kui) 損4771.25萬(wan) 元

仕佳光子2月23日公告,公司2023年營業(ye) 總收入7.55億(yi) 元,同比減少16.46%;淨虧(kui) 損4771.25萬(wan) 元,同比轉虧(kui) ;基本每股虧(kui) 損0.1051元。

報告期內(nei) ,公司在聚焦主業(ye) 發展、強化科技創新方麵積極部署,以技術創新為(wei) 核心,在聚焦千兆寬帶接入、骨幹網相幹通信、高速數據中心用核心光無源/有源芯片等優(you) 勢產(chan) 品基礎上,重點對400G/800G光模塊用AWG、平行光組件、超高折射率差AWG芯片、高速激光器和矽光用連續波高功率激光器等芯片及組件,相幹通信用超寬帶密集波分複用AWG等關(guan) 鍵技術持續優(you) 化,但形成規模效益仍需要成長周期。同時,受宏觀環境、行業(ye) 發展等因素影響,相關(guan) 產(chan) 品需求減少和價(jia) 格降低。

聯盟單位英諾激光:淨利潤潤虧(kui) 損400萬(wan) 元-1,200萬(wan) 元,同比下降117.72%-153.16%

1月31日,英諾激光發布2023年業(ye) 績預告,預計歸屬於(yu) 上市公司股東(dong) 的淨利潤虧(kui) 損400萬(wan) 元-1,200萬(wan) 元,比上年同期下降117.72%-153.16%。為(wei) 加快發展新業(ye) 務和加大拓展各業(ye) 務市場機會(hui) ,公司持續對研發和銷售重點投入,期內(nei) 研發費用和銷售費用合計同比增長,此為(wei) 淨利潤同比下滑的首要原因;新業(ye) 務雖已如期進入市場且已產(chan) 生收入,但暫未實現規模效應,成熟業(ye) 務 因市場競爭(zheng) 而毛利率有所下降,導致營業(ye) 利潤同比減少,對淨利潤產(chan) 生一定影響。

聯盟單位銳科激光:營收35.5億(yi) 元-38.5億(yi) 元,同比增長11.33%-20.74%;淨利潤2億(yi) 元~2.5億(yi) 元,同比增長389.32%~511.64%

銳科激光1月16日晚間發布業(ye) 績預告,預計2023年歸屬於(yu) 上市公司股東(dong) 的淨利潤2億(yi) 元~2.5億(yi) 元,同比增長389.32%~511.64%;業(ye) 績變動主要原因是,報告期內(nei) ,公司完成了多款新產(chan) 品的研製及發布,同時對產(chan) 品性能、產(chan) 品服務和產(chan) 品型譜進行了整體(ti) 規劃和戰略升級;針對市場特殊需求,公司製定專(zhuan) 項應用解決(jue) 方案,擴展激光應用場景;同時,公司積極參加展會(hui) 、專(zhuan) 業(ye) 論壇,開展感恩行活動走訪客戶和宣講,提升售後服務時效性和管理能力,2023年激光器銷售數量和銷售收入同比上升。同時,公司在原材料降本、研發設計降本、產(chan) 品質量管控、精益生產(chan) 管理、物流降本、智能製造等方麵全麵發力,產(chan) 品毛利率同比提升顯著。

鉑力特業(ye) 績快報:2023年淨利潤1.43億(yi) 元 同比增長79.41%

3D打印頭部公司鉑力特發布2023年業(ye) 績快報。2023年,該公司實現營業(ye) 收入12.32億(yi) 元,同比增長34.23%;實現淨利潤1.43億(yi) 元,同比增長79.41%;實現扣非後淨利潤1.04億(yi) 元,同比增長248.60%。

對於(yu) 公司業(ye) 績變動的原因,鉑力特表示,該公司營業(ye) 增長主要是產(chan) 能擴大及市場應用領域的拓展,3D打印定製化產(chan) 品和自研設備的營業(ye) 收入大幅增長所致;該公司淨利潤、扣非後淨利潤以及基本每股收益大幅度增加,主要是因為(wei) 報告期內(nei) 營業(ye) 收入較大幅度增長等所致。

股價(jia) 方麵,近期,該公司所在的通用設備板塊低迷。年初至今,鉑力特股價(jia) 已經下跌超三成。截至2月19日收盤,股價(jia) 報80.54元/股,今年以來累計下跌32.76%,跑輸同期滬深300指數,公司總市值為(wei) 147.5億(yi) 元。

在此背景下,鉑力特管理層開始增持該公司股票。

1月17日,鉑力特發布公告稱,該公司接到董事長兼總經理薛蕾關(guan) 於(yu) 增持公司股份的通知,通過集中競價(jia) 方式增持了23667股公司股份,成交均價(jia) 84.49元股,成交額金額為(wei) 199.98萬(wan) 元。

聯盟單位先臨(lin) 三維

目前,先臨(lin) 三維的主打產(chan) 品是三維掃描儀(yi) 和齒科解決(jue) 方案,根據2023年的三季度報,數據顯示2023年前三季度先臨(lin) 三維實現營業(ye) 收入7.19億(yi) 元,同比增長31.24%,歸屬於(yu) 上市公司股東(dong) 的淨利潤為(wei) 6675.92萬(wan) 元,同比增長2,247.33% 。扣非淨利潤為(wei) 5327.83萬(wan) 元。

聯盟單位IPG光電2022年Q4營收3.335億(yi) 美元,同比增長8%

2月14日,IPG光電(NYSE:IPGP)公布了截至2022年12月31日的公司第四季度和2022全年的財務業(ye) 績。公告顯示,IPG光電2022年第四季度營收3.335億(yi) 美元,與(yu) 去年同期的3.645億(yi) 美元相比,同比下降8%;毛利率為(wei) 18.2%,低於(yu) 去年同期的45.5%;營業(ye) 利潤為(wei) 8850萬(wan) 美元,與(yu) 去年同期的8480萬(wan) 美元相比,同比增長4.4%;營業(ye) 利潤率為(wei) 26.5%,高於(yu) 去年的23.3%;淨利潤為(wei) 9290萬(wan) 美元,與(yu) 去年同期的6510萬(wan) 美元相比,同比增長42.7%;每股攤薄收益為(wei) 1.91美元,高於(yu) 去年同期的1.21美元。

該公司2022年全年營收14.3億(yi) 美元,與(yu) 去年的14.6億(yi) 美元相比,同比下降2%;毛利率為(wei) 38.9%,低於(yu) 去年的47.7%;營業(ye) 利潤為(wei) 1.7億(yi) 美元,與(yu) 去年的3.7億(yi) 美元相比,同比下降54%;營業(ye) 利潤率為(wei) 11.9%,低於(yu) 去年的25.2%;淨利潤為(wei) 1.1億(yi) 美元,與(yu) 去年的2.78億(yi) 美元相比,同比下降61%;每股攤薄收益為(wei) 2.16美元,低於(yu) 去年的5.16美元。

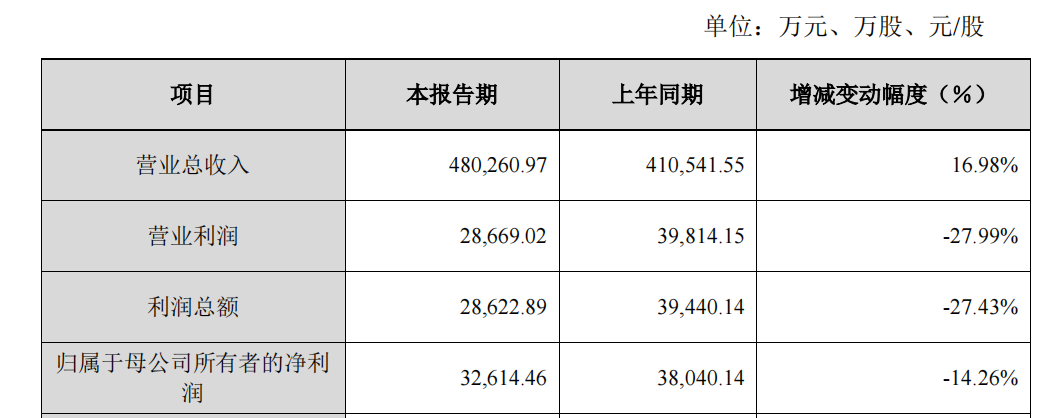

醫療激光領域有新成果,聯盟單位海目星2023年營收48億元

2月28日,海目星發布2023年業(ye) 績快報。報告期內(nei) ,公司實現營業(ye) 收入48.03億(yi) 元,同比增長16.98%,實現歸母淨利潤3.26億(yi) 元,同比下降14.26%。

海目星表示,報告期內(nei) 驗收客戶和項目增加,拉動了營業(ye) 收入同比增長,但因加大產(chan) 品研發投入和管理變革,加大海外業(ye) 務拓展,同時,公司股份支付費用5449.18萬(wan) 元計入經常性損益,導致營業(ye) 利潤同比小幅下降。

海目星是國內(nei) 激光及自動化綜合解決(jue) 方案的領先企業(ye) ,其在激光、自動化和智能化綜合運用領域深耕多年,積澱深厚。近年來,公司進一步向智能化延伸,相繼在TOPcon電池、BC電池領域取得突破性進展,並布局了鈣鈦礦激光劃線領域。

目前,公司在歐洲、北美和亞(ya) 太地區均已設立子公司,並先後獲得美國頭部新能源車企、韓國頭部電池客戶訂單,其位於(yu) 北美的激光研發實驗室也即將投入使用。

業(ye) 內(nei) 認為(wei) ,公司盈利能力仍穩坐業(ye) 內(nei) 頭部陣營,未來有能力依靠領先的研發能力和優(you) 質的服務,進一步穩固市場地位,並在行業(ye) 景氣度上行周期中充分受益。

來源:維科網激光、激光行業(ye) 觀察、財聯社、集微網、證券日報

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們