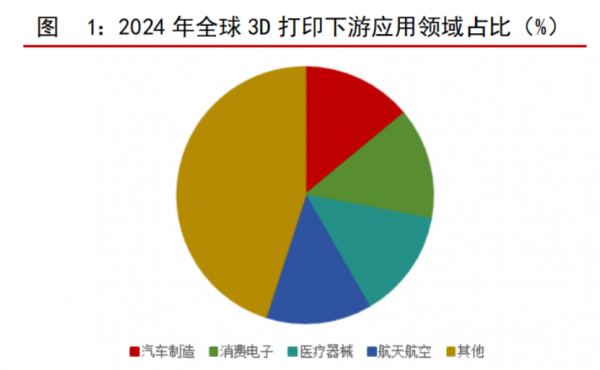

3D 打印產(chan) 業(ye) 鏈上遊主要包括打印材料、核心零部件以及輔助運行係統,中遊為(wei) 打印材料製造商、打印設備廠商、打印服務提供商。下遊涵蓋領域不斷擴展,2024 年全球 3D打印行業(ye) 下遊應用領域前三分別為(wei) 汽車製造、消費電子、醫療器械,中國下遊應用領域以工業(ye) 級為(wei) 主,前三分別為(wei) 航天航空、汽車製造、醫療器械。

3D 打印市場規模

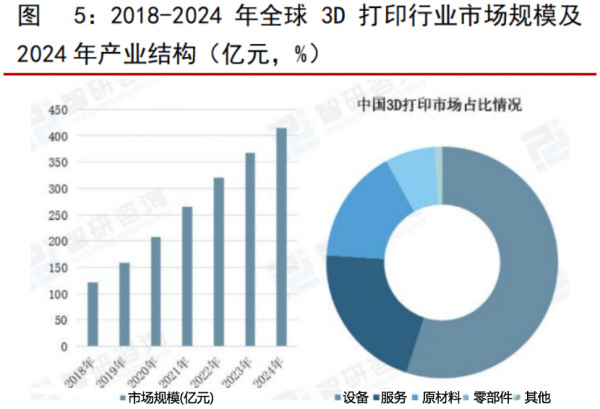

根據Fortune Business Insight、Precedence Research,2024 年全球 3D 打印行業(ye) 市場規模約為(wei) 193.30 億(yi) 美元,預計將從(cong) 2025 年的 292.90 億(yi) 美元增長至 2034 年的1345.80 億(yi) 美元,年複合增長率為(wei) 18.46%。按地區來看,北美市場占據行業(ye) 主導地位, 2024 年營收占比約為(wei) 36.00%,主要係北美地區為(wei) 3D 打印技術創新地之一,3D 打印滲透率較高。根據智研谘詢,隨著 3D 打印產(chan) 品逐步規模化應用和需求釋放拉動,中國 3D 打印行業(ye) 市場規模整體(ti) 呈增長態勢。2024 年中國 3D 打印行業(ye) 市場規模約為(wei) 415.00 億(yi) 元。從(cong) 產(chan) 業(ye) 結構來看,打印設備和打印服務的營收占比較高,分別占比為(wei) 55.00%,21.00%。

3D 打印機發展曆程相對較短,全球技術體(ti) 係和產(chan) 業(ye) 鏈條尚處於(yu) 完善階段。全球市場有海外龍頭企業(ye) 占主導,依托技術創新、高知名度等優(you) 勢占據較大市場份額。目前,國內(nei) 3D 打印行業(ye) 企業(ye) 已有萬(wan) 餘(yu) 家,不同企業(ye) 在 3D 打印技術方麵擁有不同的專(zhuan) 利和技術優(you) 勢,形成差異化競爭(zheng) 格局。

細分領域來看,國家政策支持及技術提升助推中國工業(ye) 級3D 打印行業(ye) 加快發展,行業(ye) 市場規模上升空間巨大。根據共研產(chan) 業(ye) 谘詢,預計 2027 年中國工業(ye) 級3D 打印行業(ye) 市場規模將突破 155.00 億(yi) 元,近五年呈逐漸增長趨勢。隨著技術和材料不斷突破迭代, 3D 打印下遊應用場景正由工業(ye) 級滲透至消費級,逐步形成 B、C 端同步實現規模化、精細化、創新化的發展特點。消費級 3D 打印設備主要用於(yu) 製作原型、模型和自定義(yi) 物品,其操作簡便、成本相對較低,一般采用 FDM、SLA 等技術。目前,消費級 3D 打印主要應用領域為(wei) 消費品、學術/教育、文創等領域,占比分別為(wei) 43.00%、34.00%、10.00%。隨著技術持續進步、成本下降,疊加個(ge) 性化和文創產(chan) 品需求增加等因素驅動,下遊滲透率將加速提升,消費級 3D 打印設備銷量將呈增長趨勢,市場規模上限提升。

四、應用領域

(一)航空航天

3D 打印技術在航空航天領域需求較高。航空航天領域對 3D 打印需求較高,較早使用 3D 打印技術領域之一,主要係 3D 打印技術突破傳(chuan) 統製造技術對結構尺寸、複雜程度和成型材料的限製。隨著航空航天領域技術迭代和突破,逐漸提出對零部件輕量化、集成化、短研發周期、複雜結構一體(ti) 化成型等要求。3D 打印技術能較好的完成航空航天領域的要求,滲透力持續提升,助力 3D 打印行業(ye) 實現較快增長。空客司、SpaceX、美國GE、藍箭航天、深藍航天等企業(ye) 已實現使用 3D 打印技術生產(chan) 航空發動機零部件、機身零部件、閥門、渦輪泵等部件,達到輕量化、低成本、短周期的製造效果。目前,3D 打印技術在航空航天和國防科技領域中率先完成落地及應用,並逐漸進行技術迭代,成為(wei) 整體(ti) 行業(ye) 規模擴張的重要基石領域。

3D 打印技術在航空航天裝備領域已成為(wei) 鍛造、鑄造等傳(chuan) 統製造方式的補充。目前鍛造、鑄造等傳(chuan) 統市場已有超過千億(yi) 元市場規模,3D 金屬打印技術作為(wei) 有效補充,預計可實現 20%-30%的技術替代。目前 3D 打印技術在航空航天及國防科技領域滲透率較低,仍有較大提升空間,在軍(jun) 隊化建設、民用航空市場、商用航空市場等均有較大發展潛力。

根據Reports and Data,2024 年全球 3D 打印技術在航空航天和國防科技行業(ye) 市場規模為(wei) 27.70 億(yi) 美元,預計 2034 年為(wei) 282.20 億(yi) 美元,年複合增長率為(wei) 26.13%。

(二)醫療健康

3D 打印技術可快速實現不同個(ge) 體(ti) 的醫學模型、輔助器械、植入體(ti) 等產(chan) 品製造,有助於(yu) 實現臨(lin) 床上的個(ge) 體(ti) 化、精準化治療。從(cong) 最初的醫療模型快速製造逐漸發展至 3D 打印技術直接製造助聽器外殼、植入物、複雜手術器械、康複輔具和增材製造藥品,正逐步拓展更多細分領域應用場景,為(wei) 醫療行業(ye) 提供新的更精準、更有效、更安全的手術技術治療方案。3D 打印技術在醫療健康領域的優(you) 勢包括(1)允許更大的設計自由度和複雜性,能夠創建複雜的幾何圖形和內(nei) 部結構;(2)能縮短醫療器械、植入物所需交貨時間,簡化製造過程並減少裝配需求,容錯率提升並改善質量控製;(3)通過創建患者器官或四肢的解剖模型進行手術前計劃和手術練習(xi) 從(cong) 而改善手術效果;(4)通過定製的醫療設備和植入物降低感染和並發症的風險,並改善患者的治療結果與(yu) 後續護理。

根據Aranca,2024 年全球 3D 打印技術在醫療健康行業(ye) 市場規模為(wei) 17.00 億(yi) 美元,同比增長 20.57%,預計 2025 年市場規模將接近 20.00 億(yi) 美元。2024 年北美為(wei) 3D 打印技術在醫療領域滲透率最高地區,其次是歐洲和亞(ya) 太地區。中國作為(wei) 亞(ya) 太地區最大的醫療消費國家,醫療健康領域 3D 打印市場發展潛力大。

(三)汽車製造

汽車行業(ye) 3D 打印技術已覆蓋汽車設計、零部件開發與(yu) 創新、內(nei) 外飾應用、研發試製等場景。在 20 世紀 90 年代,歐美整車製造企業(ye) 已將 3D 打印技術應用於(yu) 汽車的研發和試製環節。3D 打印技術可以實現無模具設計和製造,縮短產(chan) 品概念模型設計製造周期。此外,3D 打印技術突破傳(chuan) 統製造工藝的局限性,有效解決(jue) 市場對汽車輕量化、個(ge) 性化、智能化需求,在減重、材料損失、複雜性等方麵發揮重要作用。

3D 打印技術在汽車製造行業(ye) 的應用從(cong) 概念模型打印、功能模型打印、功能部件製造,未來有望打通汽車生產(chan) 全生命周期。目前,3D 打印技術在汽車製造領域主要有三個(ge) 發展方向,(1)滿足客戶定製化需求,進行個(ge) 性化外觀組件定製;(2)縮短研發周期並快速生產(chan) ,減少部分零部件備庫壓力;(3)應用於(yu) 汽車輕量化領域,通過中空夾層、一體(ti) 化結構、鏤空點陣結構和異形拓撲優(you) 化結構,結合鈦合金、鋁合金、碳纖維等輕質原材料,有效實現汽車降重。

隨著汽車製造領域的工裝夾具、模具、新能源汽車輕量化等零部件的市場需求增加,將進一步助推3D 打印技術在汽車製造領域滲透率提升。根據 Precedence Research, 2024 年全球 3D 打印技術在汽車製造行業(ye) 市場規模為(wei) 33.60 億(yi) 美元,預計 2025 年市場規模將超過 40.00 億(yi) 美元。在汽車製造領域,3D 打印技術滲透率最高的仍為(wei) 北美地區,主要係 3D 打印技術能有效起到降本增效作用,福特、通用、特斯拉等美國汽車製造商均重度使用 3D 打印技術。此外,預計未來汽車製造行業(ye) 的 3D 打印技術在亞(ya) 太地區將快速發展。

(四)消費電子

由於(yu) 消費電子產(chan) 品生命周期短,更新換代快,需要持續不斷的開發和投入。3D 打印技術能為(wei) 消費電子企業(ye) 縮短產(chan) 品開發周期,大幅削減設計成本。目前,3D 打印技術在消費電子行業(ye) 的應用主要集中在產(chan) 品設計和開發環節。

隨著屏幕大屏化、大容量電池裝配和其他配件組裝,令智能手機產(chan) 品重量提升。而鈦合金具備高強度和輕量化等優(you) 勢,可用於(yu) 鉸鏈、手機中框、手機外殼等部位從(cong) 而降低智能手機重量。由於(yu) 鈦合金是熱的不良導體(ti) 的特性,加工難度高,良率低於(yu) 不鏽鋼及鋁合金。3D 打印技術通過激光熔融粉末成型並逐層疊加方式避免對鈦合金進行切割,同時3D 打印技術對複雜結構具有低成本敏感性,設計自由度高,可通過更多空腔結構實現輕量化。

3D 打印技術打印鈦合金成本低於(yu) 傳(chuan) 統 CNC 製造,目前國內(nei) SLM 技術已成熟,在航空航天領域實現應用後逐步遷徙到消費電子領域。鈦合金與(yu) 3D 打印技術結合有望成為(wei) 發展新趨勢,將助力 3D 打印技術切入消費電子領域,成為(wei) 產(chan) 業(ye) 發展的新趨勢。

根據Statista、Wholers Associates,2022 年全球消費電子領域 3D 打印市場規模為(wei) 21.27 億(yi) 美元,滲透率為(wei) 0.21%。未來隨著鈦合金的廣泛使用和龍頭廠商的示範效應, 3D 打印技術在消費電子領域應用仍有較大空間。

(五)機器人

根據鉑力特微信公眾(zhong) 號,金屬3D 打印可以實現機器人零部件更自由的設計以及小批量柔性化生產(chan) ,加快技術研發迭代和落地。在 2024 年世界機器人大會(hui) ,鉑力特展出的機器人肩支架、胸骨、小臂、大腿、手指關(guan) 節等零件,均采用拓撲優(you) 化及多尺度構型的設計方案,利用鉑力特 SLM 技術一體(ti) 成型,滿足強度、功能需求的同時降低零件重量,簡化零件的裝配過程。

此外,作為(wei) 具身智能機器人與(yu) 環境交互的“觸角”,靈巧手正成為(wei) 重構工業(ye) 生產(chan) 模式的核心裝備。從(cong) 微小電子元器件的精密裝配,到汽車零件的安裝調試,靈巧手能夠適應工業(ye) 場景各種複雜操作要求。這些場景不僅(jin) 要求靈巧手感知是否接觸,更需精準判斷接觸方向、物體(ti) 滑動趨勢及硬度特征。鉑力特通過金屬 3D 打印微米級層厚,協助華力創科學開發出直徑僅(jin) 8.5mm 的多維力傳(chuan) 感器,實現傳(chuan) 感器在有限空間內(nei) 的高效集成。金屬 3D打印一體(ti) 成型的 PhotonFinger-5in1 靈巧手精細力覺解決(jue) 方案不僅(jin) 減少傳(chuan) 統組裝工藝帶來的應力集中和潛在故障點,其傳(chuan) 感器能達到 30 萬(wan) 次超長壽命與(yu) ±1%精度穩定性,並且在工業(ye) 長期高頻使用環境下,依然能夠保持穩定性能。

根據Global Market Insights,2023 年全球 3D 打印技術在機器人行業(ye) 市場規模約為(wei) 15.00 億(yi) 美元,預計 2024-2032 年複合增長率約為(wei) 13.90%。我們(men) 認為(wei) 未來人形機器人規模化生產(chan) 落地,結合 3D 打印技術及新材料將有效縮短生產(chan) 周期及降低成本,同時能滿足輕量化等要求,滲透率有望加速提升。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們