激光產(chan) 業(ye) 鏈可分為(wei) 上遊光學材料和元器件(晶體(ti) 材料、特種光纖、光學鏡片等)、中遊激光器以及下遊廣泛應用於(yu) 各個(ge) 領域的激光加工設備,其中激光器為(wei) 設備最核心的光學組件,也是整個(ge) 產(chan) 業(ye) 鏈條價(jia) 值高地。

激光行業(ye) 產(chan) 業(ye) 鏈

數據來源:公開資料整理

工業(ye) 激光製造係統是以激光器係統為(wei) 核心,集成機器人係統、數字化操作係統的先進製造係統,涉及包括激光源、傳(chuan) 輸與(yu) 聚焦、運動與(yu) 控製、傳(chuan) 感與(yu) 檢測等多項關(guan) 鍵技術。

2017年工業(ye) 激光市場增長26%,遠超行業(ye) 曆史增速,其中高功率激光加工增長34%,是主要拉動因素。高功率裝備增長主要動力包括:1)高功率光纖激光設備在中國市場鈑金切割應用需求旺盛;2)高功率半導體(ti) 激光設備在焊接、釺焊、退火等應用大量增長;3)高功率準分子激光設備在智能手機OLED麵板廠擴產(chan) 中大量交付。

2016-2018年工業(ye) 激光市場規模(單位:百萬(wan) 美元)

數據來源:公開資料整理

2017年工業(ye) 激光應用領域占比

數據來源:公開資料整理

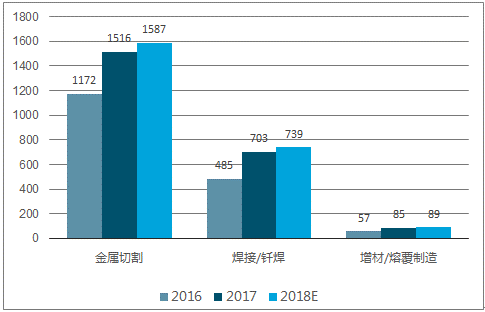

高功率激光方麵,金屬材料加工是最活躍的領域,這使得激光切割與(yu) 激光焊接組成了工業(ye) 激光的半壁江山,其次是激光標記與(yu) 半導體(ti) 。而精密激光方麵,半導體(ti) /麵板裝備受益於(yu) OLED投資高峰,有望實現40%以上的複合增速。

2016-2018年精密激光加工應用領域(單位:百萬(wan) 美元)

數據來源:公開資料整理

2016-2018年大功率激光加工應用領域(單位:百萬(wan) 美元)

數據來源:公開資料整理

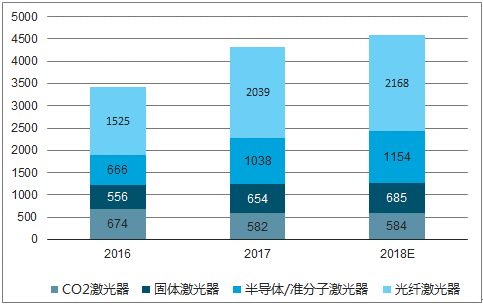

從(cong) 激光器種類看,固體(ti) 激光器平穩增長,光纖激光器增速最快,其在高功率領域取代CO2激光器的趨勢確立。另外,準分子激光器則受益於(yu) OLED激光退火、激光剝離旺盛需求,占比顯著提升。

2016-2018年激光打標激光器市場規模(單位:百萬(wan) 美元)

數據來源:公開資料整理

2016-2018年精密加工激光器市場規模(單位:百萬(wan) 美元)

數據來源:公開資料整理

2016-2018年大功率加工激光器市場規模(單位:百萬(wan) 美元)

數據來源:公開資料整理

目前,歐美主要發達國家在大型的製造產(chan) 業(ye) ,如汽車、航空、造船、電子等行業(ye) 中,基本完成了用激光加工工藝對傳(chuan) 統工藝的更新換代,進入“光時代”。在中國製造2025的大戰略背景下,我國傳(chuan) 統工業(ye) 製造業(ye) 麵臨(lin) 深度轉型。近年來,中國已經成為(wei) 全球最主要的激光加工設備製造基地和消費國,激光加工設備廣泛應用於(yu) 模具、鈑金加工、鋰電、新能源、表麵處理、增材製造等多個(ge) 領域。我們(men) 以國內(nei) 激光裝備與(yu) 係統市場規模數據乘以0.3的權重計算激光器市場規模,以6.5的平均匯率換算為(wei) 美元。可以看出,我國激光加工滲透率剛突破全球平均水平,距離製造大國、製造強國的地位仍存在巨大差距。

國內(nei) 外激光器市場規模對比(單位:億(yi) 美元)

數據來源:公開資料整理

fun88官网平台器應用率與(yu) 製造業(ye) 全球比重

數據來源:公開資料整理

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們