激光行業(ye) 屬於(yu) 朝陽行業(ye) ,而且是具有戰略意義(yi) 的行業(ye) ,不僅(jin) 行業(ye) 規模在快速增長,同時也處於(yu) 國產(chan) 替代的推進進程中。我國是製造大國,很多地方需要用到激光設備,但是此前主要依賴進口。隨著我國企業(ye) 在核心技術上不斷實現突破,加上更好的本地化配套服務和相對進口產(chan) 品更低的價(jia) 格,我國激光企業(ye) 將實現一個(ge) 快速的成長。

未來上遊激光器主要關(guan) 注光纖激光器和紫外激光器兩(liang) 種。

光纖激光器

光纖激光器具有光束質量好、電光轉換效率高等性能優(you) 勢,以及綜合運行維護成本低的經濟優(you) 勢。目前,光纖激光器在切割和焊接方麵逐步替代二氧化碳激光器、傳(chuan) 統切割及離子焊,加上光纖激光器體(ti) 積小,容易與(yu) 自動化設備結構,也符合激光加工設備自動化生產(chan) 的產(chan) 業(ye) 升級趨勢。光纖激光器未來發展的方向是朝著高功率走,主要用在厚板切割、焊接等重工業(ye) 領域。

根據Laser Market Research 的數據顯示,光纖激光器在工業(ye) 激光器中的市場份額逐年上升,從(cong) 2013 年的33.82%增長至2017 年的47.26%,其中IPG占據52.7%市場份額,國內(nei) 銳科12.10%。17年我國光纖激光器進口達到13億(yi) 美元曆史新高,特別是在高功率光纖激光器(>1500W)這塊,17年全部進口4200台,國產(chan) 隻有500台,高功率光纖激光器還是被國外巨頭壟斷,國產(chan) 替代市場空間巨大。

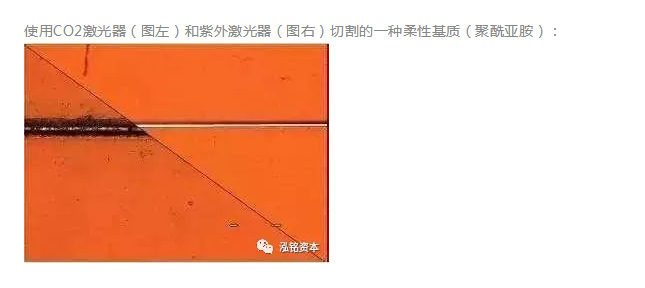

紫外激光器

紫外激光器通常在低功率狀態下運行,熱應力小,又稱為(wei) “冷加工”工藝。此外,紫外激光器的波長比可見光波長更短,這些短波讓紫外激光器能夠更精確地聚焦,從(cong) 而在產(chan) 生極其精細的電路特性的同時,還能保持優(you) 良的定位精度。因此紫外激光器主要用在精密器件以及脆性材料加工,包括PCB/FPCB切割與(yu) 分板,陶瓷打孔劃片,玻璃/藍寶石/晶圓切割,細微打孔、劃線、切割等領域。

從(cong) 中遊激光設備銷售收入來看,目前全球激光設備銷售收入每年增長8%,但是fun88官网平台設備卻呈現快速發展的態勢。2017年我國激光設備銷售收入增長達到29%,495億(yi) 市場規模。

從(cong) 下遊需求來看,激光設備具有確定的增長動力:

5G

2019-2020年5G換機潮,5G和4G不兼容,5G手機內(nei) 部更緊密,需要更緊湊的硬件貼合,因此精度要求更高,而激光設備在加工效率和精度都優(you) 於(yu) 傳(chuan) 統設備,屆時將會(hui) 對激光設備具有大量的需求。目前激光設備在國產(chan) 手機滲透還很低,華為(wei) 、OPPO、VIVO高端係列模仿A客戶新功能(OLED、全麵屏異形切割、雙麵玻璃+金屬中框等),已經開始有采用激光設備加工但體(ti) 量還是非常小。未來5G來臨(lin) 疊加國產(chan) 替代激光設備性價(jia) 比提升,激光設備在國產(chan) 手機廠商中的滲透率會(hui) 持續提升。

大功率切割+焊接

在大功率這塊主要是一個(ge) 國產(chan) 替代的邏輯。國產(chan) 產(chan) 品性價(jia) 比高,同等質量、性能的國產(chan) 光纖激光器ASP比進口低30-50%,占激光設備30-60%成本的激光器國產(chan) 化帶來激光設備ASP降低(每年10-20%降價(jia) ),目前價(jia) 格差距從(cong) 10倍縮小到3-5倍,有利於(yu) 下遊更多應用采用激光解決(jue) 方案,從(cong) 傳(chuan) 統設備向激光設備升級,從(cong) 低端CO2激光器向光纖激光器升級。有券商統計國內(nei) 衝(chong) 床+焊接(非汽車)市場就有近千億(yi) ,激光加工滲透率還很低,另外汽車焊接大概400億(yi) 市場,國外德係、美係車普及率已經比較高,但是國內(nei) 采用激光加工的車場還不多,國內(nei) 大廠比如上汽、廣汽等目前開始采用大功率激光焊接設備,預期滲透率會(hui) 逐步提升。根據fun88官网平台雜誌社的數據,2017年切割+焊接(包括小功率和高功率)一共300億(yi) ,實際大功率這塊市場規模不足300億(yi) ,潛在替代空間廣闊。

從(cong) 產(chan) 業(ye) 格局來看,目前國內(nei) 激光設備集成商主要分成三個(ge) 集團:第一集團包括大族激光和華工科技,這兩(liang) 家公司在下遊主流應用都有覆蓋,在全國區域內(nei) 都有辦事點,同時也有往上遊延伸;第二集團企業(ye) 大概有15-20家,一般是聚焦在某一個(ge) 細分領域,比如聯贏激光在新能源領域做得好,又或者在某一區域內(nei) 得到了政府的支持,但是很難走出去其他區域;第三集團企業(ye) 主要是滿足第一、第二集團沒有覆蓋到的市場零散訂單,這個(ge) 集團的企業(ye) 大概有400多家,區域分布很廣。激光設備廠商從(cong) 第二集團走向第一集團是小概率事件,因為(wei) 技術是稀缺資源,高端人才都被第一集團的企業(ye) 搶走,所以第二集團很難向上遊延伸,難以形成技術上的護城河,當麵臨(lin) 激烈價(jia) 格競爭(zheng) 的時候成本也難以控製。相比之下,第一集團公司競爭(zheng) 優(you) 勢便十分明顯了。

總的來說,看好激光行業(ye) 發展,也看好國內(nei) 龍頭設備廠商及上遊核心零部件廠商的發展潛力。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們